Tatsächlich sind Stablecoins nur eine Ausdrucksform der Kryptowährung, und ihr Wert ist oft an die reale Währung gebunden oder wird algorithmisch gesteuert, um den Wert des Tokens und des Ankers (wie des US-Dollars) innerhalb einer grob kontrollierbaren Wechselkursspanne zu halten. Das bedeutet aber nicht, dass Stablecoins selbst immun gegen Volatilität sind. Bei einem großen „Black Swan“-Ereignis wird sich auch die stabile Währung von der verbundenen Währung abkoppeln. Dies bedeutet, dass sie von ihrem festgelegten Wert abweichen.

Seit dem LUNA-Crash, dem Absturz der Silicon Valley Bank, der die Abkopplung von USDC, dem zweitgrößten Krypto-Stablecoin der Welt, auslöste, und einer Reihe von Black-Swan-Ereignissen scheint das Misstrauen des Marktes gegenüber dem Konzept der Stablecoins eine Schwelle erreicht zu haben.

Ob zentralisierte Stablecoins, algorithmische Stablecoins oder teilweise dezentralisierte Stablecoins, sie alle gelten in gewisser Weise als Geißeln: Token, die für ihre Stabilität bekannt sind, sind instabil, was können wir also noch glauben?

Tatsächlich sind Stablecoins nur eine Ausdrucksform der Kryptowährung, und ihr Wert ist oft an die reale Währung gebunden oder wird algorithmisch gesteuert, um den Wert des Tokens und des Ankers (wie des US-Dollars) innerhalb einer grob kontrollierbaren Wechselkursspanne zu halten. Das bedeutet aber nicht, dass Stablecoins selbst immun gegen Volatilität sind. Bei einem großen „Black Swan“-Ereignis wird sich auch die stabile Währung von der verbundenen Währung abkoppeln. Dies bedeutet, dass sie von ihrem festgelegten Wert abweichen.

Der Schlüssel zum Problem liegt nicht darin, ob der Stablecoin schwanken wird, sondern darin, ob der Stablecoin selbst über einen wissenschaftlichen und vernünftigen Selbstkorrekturmechanismus verfügt, der das Risiko rechtzeitig beheben und bei unbekannten Risiken einen angemessenen Wert aufrechterhalten kann.

Aus diesem Grund hat das veDAO Research Institute mehrere gängige Stablecoins auf dem Markt zusammengefasst. Durch die Analyse von Stablecoins werden wir die Mechanismen verschiedener Stablecoins und die Reaktion auf Risiken erläutern.

Zentralisierter Stablecoin

Der aktuelle Stablecoin-Track ist hauptsächlich in drei Kategorien unterteilt: zentralisierte Stablecoins, algorithmische Stablecoins und dezentrale Stablecoins. Bisher sind zentralisierte Stablecoins immer noch der Mainstream des Marktes und können in gewisser Weise sogar als Eckpfeiler der Kryptowelt bezeichnet werden.

USDC, USDT und BUSD sind derzeit die drei größten zentralisierten Stablecoins. Alle drei werden von Off-Chain-Unternehmen ausgegeben und behaupten, 1:1 durch Fiat-Währungssicherheiten (d. h. „echte“ US-Dollar) gedeckt zu sein.

Bisher machen drei Stablecoins, USDT, USDC und BUSD, mehr als 80 % des gesamten Stablecoin-Marktes aus. Laut Dune-Daten ist USDT mit einem Marktanteil von 46,2 % immer noch der wohlverdiente Spitzenreiter, gefolgt von 36,7 %; Obwohl zentralisierte Stablecoins einen enormen Marktanteil haben und die Skalierbarkeit zentralisierter Stablecoins die beste in der Branche ist (fast alle Projekte verfügen über integrierte USDT- oder USDC-Handelspaare), ist das Design dieses Stablecoins undurchsichtig und vollständig zentralisiert und kann nicht sein In der Kette geprüft bedeutet dies auch, dass wir nicht wissen können, ob die Anzahl der ausgegebenen zentralisierten Stablecoins mit der Höhe der Hypotheken übereinstimmt.

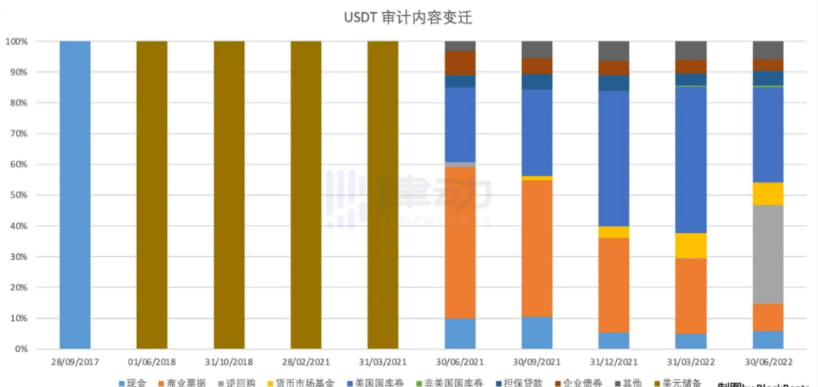

Nehmen wir zum Beispiel USDT. Obwohl Tether immer darauf bestanden hat, dass USDT durch gleichwertige Vermögenswerte (einschließlich Bargeld und Anleihen) gedeckt ist, hat es nie eine ordnungsgemäße Prüfung durchgeführt und lediglich seine Fähigkeit, seinen Verpflichtungen nachzukommen, „bescheinigt“.

Eine Prüfung vom Juni 2022 zeigt jedoch, dass der Anteil des von USDT verpfändeten Bargelds nicht hoch ist.

Generell gibt es Unterschiede in der Liquidität zentralisierter Stablecoin-Sicherheiten. Sobald ein Extremereignis einen Run auslöst, besteht ein gewisses Risiko, ob die USDT-Sicherheiten in kurzer Zeit eingelöst werden können. Auch aufgrund des Misstrauens gegenüber einer übermäßigen Zentralisierung unter Benutzergruppen ist eine neue Nachfrage auf dem Markt entstanden: algorithmische Stablecoins.

Algorithmischer Stablecoin

Algorithmische Stablecoins werden hauptsächlich durch UST und OHM repräsentiert. Diese Stablecoins gewährleisten ihre Stabilität durch Floating-Minting- und Zerstörungsmechanismen und werden nicht durch externe Sicherheiten unterstützt. Beispiel: Wenn UST über ihrem Mindestwert (d. h. 1 USD) gehandelt wird, haben die Marktteilnehmer einen Anreiz, ihr Angebot zu erweitern und ihren Preis zu senken, indem sie neue UST prägen, und umgekehrt.

Die Achillesferse algorithmischer Stablecoins ist die Abwärtsspirale. Wenn der Währungspreis für AMPL in einen fallenden Bereich eintritt, erwarten die Inhaber, dass die Anzahl der Währungsbestände sinkt, und entscheiden sich möglicherweise für den Verkauf von AMPL, wodurch der AMPL-Preis weiter sinkt, bis AMPL auf ein extrem niedriges Niveau fällt. Für UST haben wir einen historischen Moment in der Todesspirale erlebt. Es bleibt abzuwarten, ob FRAX, ein teilweise algorithmischer Stablecoin, der von einigen USDC unterstützt wird, eine Todesspirale während eines starken Rückgangs vermeiden kann.

Das Kernproblem algorithmischer Stablecoins besteht darin, dass es keine Werthypothek gibt und sie daher eher einem spekulativen Produkt ähneln. In Anwendungsszenarien wie Handel und DeFi ist es für algorithmische Stablecoins schwierig, die Aufgaben von Stablecoins zu erfüllen.

Schließlich gibt es noch den dezentralen Stablecoin, der nach und nach vom Markt bevorzugt wird.

Dezentraler Stablecoin

Dezentrale Stablecoins werden durch DAI repräsentiert, einen dezentralen, an den US-Dollar gekoppelten Stablecoin, der von Maker DAO ausgegeben wird. DAI basiert auf einem Übersicherungsmechanismus, und Benutzer können verschiedene Formen von Sicherheiten (z. B. ETH) in den Tresor einzahlen, um DAI-Stablecoins zu prägen. Benutzer müssen ihre besicherten Positionen überbesichert halten, da Sicherheiten liquidiert werden können, wenn sie unter einen festgelegten Besicherungssatz fallen (der Besicherungssatz variiert je nach Sicherheitenwert).

Im Vergleich zu zentralisierten Stablecoins haben dezentrale Stablecoins mehrere Vorteile:

Jeder hat die Möglichkeit, an der Prägung dezentraler Stablecoins teilzunehmen.

Die Hypothekensituation ist auf der Blockchain offen und transparent, kann nicht manipuliert werden und kann nicht missbraucht werden.

Mit dem Blockchain-Protokoll als Hauptausführer ist die Möglichkeit menschlicher Manipulation sehr gering.

Der Einsatz von DAO (Decentralized Autonomous Organization) entspricht eher den Interessen der Inhaber.

Dezentrale Stablecoins, die auf der Grundlage von Blockchain-Protokollen ausgegeben werden, unterliegen geringeren regulatorischen Risiken.

Doch gleichzeitig weisen dezentrale Stablecoins auch einige Mängel auf:

Die meisten von ihnen nutzen eine Überbesicherung, was die Effizienz der Mittelverwendung verringert.

Durch einen Clearing-Mechanismus wird die Verständnisschwelle der Teilnehmer in gewissem Maße erhöht.

Es ist unmöglich, sich von der zentralisierten Stablecoin zu lösen. Unter den Sicherheiten der dezentralen Stablecoin ist sie ein wichtiger Teil der zentralisierten Stablecoin. Als die Silicon Valley Bank im März 2023 zusammenbrach, wurde USDC entankert. Davon betroffen war auch DAI noch mehrere Tage lang entankert.

Dezentralisierung gepaart mit Verteilung, neuer Stablecoin-Spieler HOFFNUNG

Als Reaktion auf die Probleme bei dezentralen Stablecoins hat HOPE als aufstrebender Stern einige Verbesserungen vorgenommen. In der offiziellen Definition ist HOPE ein „preiswerter Token, der durch BTC- und ETH-Reserven gedeckt ist und einen mehrstufigen Wachstumsplan verfolgt, der sich zu einem verteilten Stablecoin entwickelt.“

Die spezifische Betriebslogik wird in drei Stufen unterteilt:

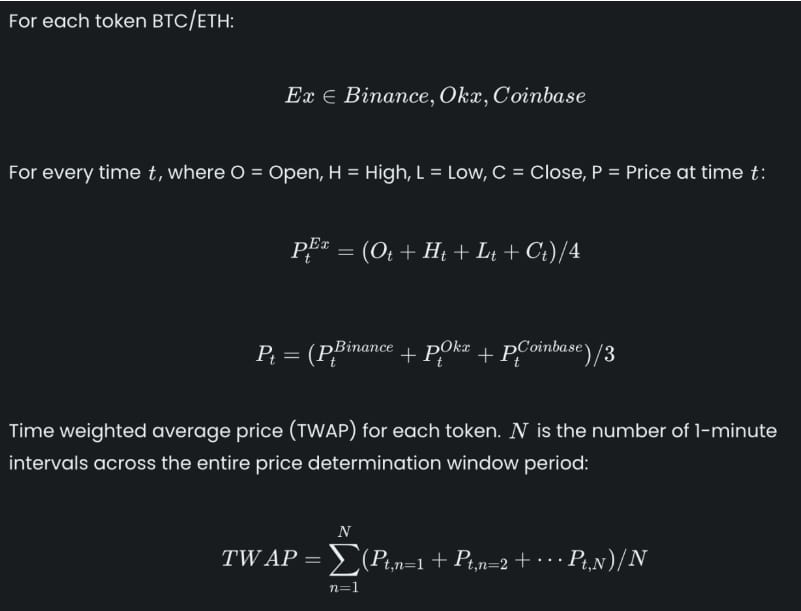

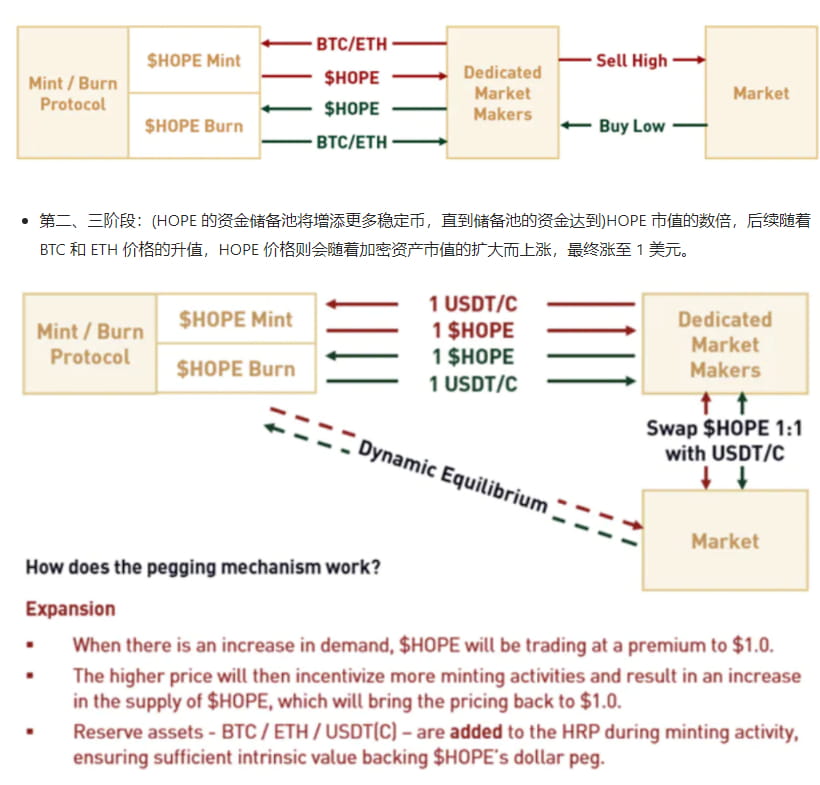

Phase 1: In der frühen Entwicklungsphase wird $HOPE von BTC und ETH unterstützt und Token werden geprägt und vernichtet. Für jedes generierte HOPE muss eine bestimmte Menge an BTC und ETH reserviert werden. Während dieses Prozesses erhält HOPE außerdem jede Minute den Eröffnungspreis, den höchsten und niedrigsten Preis sowie den Schlusskurs von BTCÐ von Binance, OKX und Coinbase und ermittelt den tatsächlichen Preis von HOPE durch Durchschnittsberechnung.

Zweite und dritte Phase: (Der Kapitalreservepool von HOPE wird weitere stabile Münzen hinzufügen, bis die Mittel im Reservepool ein Vielfaches des Marktwerts von HOPE erreichen. Anschließend steigt der Preis von HOPE Mit dem Preis der Krypto-Assets stieg die Marktkapitalisierung und stieg schließlich auf 1 US-Dollar.

Es ist erwähnenswert, dass es mit steigendem Hypothekenmarktwert von BTC und ETH immer einen Punkt geben wird, an dem der Hypothekenwert von HOPE 1 US-Dollar übersteigt, sich HOPE jedoch dafür entscheidet, nach dem Anstieg auf 1 US-Dollar stabil zu bleiben und nicht mehr zu steigen .

Auf diese Weise besteht eine globale Überbesicherungssituation zwischen dem BTCÐ-Hypothekenmarktwert und dem HOPE-Preis. Auf diese Weise kann wiederum die Stärke des eigenen Wertes des HOPE-Tokens bestätigt werden. Noch wichtiger ist, dass auf der Grundlage einzelner Benutzer keine Überbesicherung erforderlich ist, um HOPE zu prägen, was die Effizienz der Mittelverwendung erheblich verbessert.

Die nächste Frage lautet also: Wie sollte der Markt den tatsächlichen BTCÐ-Hypothekenmarktwert des HOPE-Ökosystems überprüfen? Derzeit entscheidet sich HOPE dafür, Krypto-Assets auf Coinbase zu hosten und gibt gleichzeitig die Wallet-Adresse, den Geldfluss und die Betragsinformationen der Depotbank offen. Danach wird HOPE Krypto-Assets auch bei anderen Depotbanken und Depotvereinbarungen hosten, wodurch die Verteilung von Hypothekenvermögen weiter gestärkt und die Auswirkungen von Black Swans verringert werden.

Um die Liquidität von HOPE weiter auszubauen und mehr BTCÐ-Inhaber für den sorgenfreien Einstieg in das HOPE-Ökosystem zu gewinnen, hat HOPE auch Innovationen im Wirtschaftsmodell vorgenommen:

$HOPE: ist der native, durch Reserven gestützte Preis-Token des Ökosystems, der zu einem ermäßigten Preis von 0,50 US-Dollar eingeführt und im Laufe der Zeit an die Erholung des Kryptowährungsmarktes gebunden wird.

(stHOPE: ist) Eine tokenisierte Darstellung des HOPE-Einsatzes. Benutzer können stHOPE durch Abstecken (HOPE) und LT-Belohnungen durch Halten (stHOPE) erhalten.

$LT: Es ist das Anreiz- und Governance-Token des HOPE-Ökosystems, das verwendet wird, um Benutzer zu motivieren, am HOPE-Ökosystem teilzunehmen und Governance durchzuführen.

veLT: Ja (wenn LT Governance-Rechte ausübt, können veLT-Inhaber die tokenisierte Darstellung der Stimmsperre erhalten) LT-Belohnungsbonus.

Da es derzeit eine feste Obergrenze für den Preis von HOPE gibt und es unbegrenzten Spielraum für Fantasie bei der Anzahl der Hypotheken und dem Hypothekenmarktwert von BTCÐ gibt, wird der Überlaufwert des HOPE-Ökosystems basierend auf dem Hypothekenmarktwert sein wird von LT getragen, und die Quelle von LT selbst stammt von Benutzern basierend auf Wir sind optimistisch, was den Markt und die HOPE-Token-Bestände und Zusagen des HOPE-Ökosystems angeht.

Mit anderen Worten: Wenn Benutzer mehr Vorteile aus LT ziehen möchten, müssen sie mehr HOPE halten und sich aktiv an der Steuerung des Ökosystems beteiligen (veLT-Übungen können auch LT-Belohnungen erhalten), was wiederum den gesamten Betrieb von HOPE fördert ökologisch positives Schwungrad.

Darüber hinaus hat HOPE auch vier Hauptprotokolle eingeführt, die einen vollständigen und reichhaltigen Satz an Anwendungsszenarien einschließlich Austausch, Kreditvergabe und Marge rund um HOPE und stHOPE bieten und Benutzer über $LT zur Teilnahme an ökologischen Anwendungen und Community Governance motivieren.

HopeSwap: Es handelt sich um einen auf Ethereum basierenden AMM-Swap, der das Tor des Benutzers zum HOPE-Ökosystem darstellt. Benutzer können schnell zwischen (HOPE,)stHOPE, (LT) und anderen Vermögenswerten handeln oder Handelspaaren Liquidität zur Verfügung stellen, um LT-Prämien und Gebührenteilung zu erhalten.

HopeLend: ist ein nicht verwahrtes Kreditvergabeprotokoll für mehrere Liquiditätspools. Kreditgeber können durch die Hinterlegung von Liquidität Zinsen verdienen, während Kreditnehmer Hypothekenwerte bereitstellen und überbesicherte Kredite erhalten können.

HopeConnect: Ermöglicht Benutzern den Handel mit Derivaten an der CEX über HopeConnect, ohne dass eine zentrale Vermögensverwahrung erforderlich ist.

HopeEcho: Synthetische Vermögenswerte, die reale Vermögenspreise (RWA) verfolgen, einschließlich Aktienindizes, festverzinsliche Instrumente, Rohstoffe, Devisen usw., wodurch die Schwelle für die Inanspruchnahme von TradFi-Diensten gesenkt wird.

Derzeit greift die Entstehung von HOPE auf einige Mechanismen anderer Produkte in der Branche zurück und bietet auf dieser Grundlage eigene Innovationen. Es bietet vor allem eine praktische Lösung für das Problem, dass einzelne Benutzer übermäßig besichern müssen und die Effizienz der Kapitalnutzung gering ist . Zusammenfassen:

Während klassische Stablecoins nach und nach in Frage gestellt wurden, sind in der Branche auch eine Reihe neuer Stablecoin-Projekte entstanden, wie etwa HOPE, das sich für eine dezentrale preisverteilte Hypothek einsetzt, oder ANGLE, das sich für eine Anbindung an den Euro entscheidet; ahmt Curve And Reflexer zutiefst nach, was von V God bevorzugt wird und eine dynamische Erlösungsrate festlegt. Trotz ihrer Innovationen sind die beiden letztgenannten jedoch der inhärenten Logik der Überbesicherung durch einzelne Benutzer nicht entgangen. Zu diesem Zeitpunkt schneidet HOPE relativ besser ab.

Gleichzeitig sollten wir aber auch beachten, dass HOPE als aufstrebender Stern unter den Stablecoins bemerkenswert ist, es aber auch einige Überlegungen gibt: Beispielsweise schlägt HOPE eine allgemeine Überbesicherung und verteilte Speicherung von Hypothekenvermögen vor, aber das gibt es nicht Eine Möglichkeit, zu beweisen, dass sie öffentlich verfügbar ist, muss möglicherweise klarer dargelegt werden. Da HOPE selbst den tatsächlichen Hypothekenmarktwert von BTCÐ auf die HOPE-Stablecoin + Governance-Währung LT setzt, wird dies dazu führen, dass sich Benutzer auf LT konzentrieren und die Skalierbarkeit und Innovation von HOPEs eigener Stablecoin ignorieren?

Schließlich gibt es ein gemeinsames Problem, mit dem alle dezentralen Stablecoins konfrontiert sind: Wie können mehr Marktanteile und Benutzergruppen gewonnen werden? Dieses Problem ist für aufstrebende Stablecoin-Projekte ein langer Weg. Da sich der Markt jedoch erholt und BTC die 30.000-Dollar-Marke erreicht, verdient die weitere Entwicklung von HOPE unseren Optimismus.