Laut einer Umfrage der Bank für Internationalen Zahlungsausgleich (BIZ) erforschen 93 % der Zentralbanken CBDC. Es wird erwartet, dass bis 2030 15 CBDC-Projekte für den Einzelhandel und 9 CBDC-Projekte für den Großhandel im Umlauf sein werden.

Die von Oktober bis Dezember 2022 durchgeführte BIZ-Umfrage unter 86 Zentralbanken wurde am 10. Juli veröffentlicht. Der Bericht untersucht den Stand der CBDC-Forschung und -Entwicklung (Einzelhandel, Großhandel oder beides) durch Zentralbanken auf der ganzen Welt und stellt gleichzeitig den Stand der Dinge und die Motivation fest.

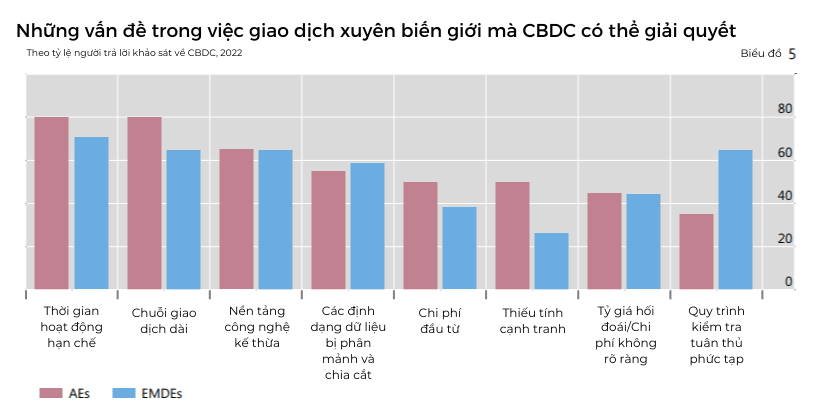

Neues Finanzzeitalter mit CBDC

Es wird erwartet, dass bis zum Ende dieses Jahrzehnts etwa 20 Zentralbanken in Schwellen- und Industrieländern CBDC in Umlauf bringen werden. Als Reaktion auf den rapiden Rückgang des Bargelds haben viele Zentralbanken Versionen von CBDCs für den Einzelhandel erforscht und entwickelt, um das Monopol des privaten Sektors auf digitale Zahlungen zu umgehen.

Schwellenländer und geoökonomisch sich entwickelnde Länder stehen bei der Einführung von CBDC an vorderster Front. Ihre Beteiligung an CBDC-Pilotprojekten für den Einzelhandel (29 %) und den Großhandel (16 %) ist mit nur 18 % bzw. 10 % fast doppelt so hoch wie die der entwickelten Volkswirtschaften.

Die Zentralbanken AE und EMDE (AE = fortgeschrittene Volkswirtschaften; EMDE = Schwellen- und Entwicklungsländer) planen die Ausgabe eines CBDC für Privatkunden. Mit AE und EMDE werden lokale Zahlungseffizienz und Zahlungssicherheit im Laufe der Zeit fast gleichermaßen wichtig sein. Unterdessen betonen die Zentralbanken die Bedeutung von Finanzstabilität und grenzüberschreitender Zahlungseffizienz.

Im Jahr 2022 stieg der Anteil der Zentralbanken, die voraussichtlich innerhalb der nächsten drei Jahre CBDCs für Privatkunden ausgeben werden, von 15 % auf 18 %. Die Abneigung der Zentralbanken, CBDC für Privatkunden auszugeben, liegt bei 68 %.

Derzeit werden auf den Bahamas nur vier Arten von CBDCs verwendet. Östliche Karibik; Jamaika und Nigeria. Aufgrund der positiven Rückmeldungen der Zentralbanken wird jedoch geschätzt, dass bis zum Ende dieses Jahrzehnts 15 CBDCs für den Einzelhandel und 9 CBDCs für den Großhandel in Betrieb sein werden.

Ende Juni gab die Reserve Bank of India bekannt, dass sie Gespräche mit 18 Zentralbanken über die Aussicht auf grenzüberschreitende Zahlungen mit ihrem CBDC – der „digitalen Rupie“ – führt. Im Juli schloss das Innovation Center der Federal Reserve Bank of New York außerdem einen Proof-of-Concept-Testmechanismus für ein reguliertes Haftungsnetzwerk für eine Art CBDC ab.

Zwei Richtungen

Zuvor wurde die Beteiligung der Zentralbanken am CBDC-Großhandel durch Anreize aus dem CBDC-Einzelhandelsgeschäft vorangetrieben. Im Gegensatz zu CBDCs für Privatkunden zielen die Bemühungen der Zentralbanken bei CBDCs für Großkunden jedoch darauf ab, den grenzüberschreitenden Zahlungsverkehr sowohl in AE als auch in EMDE zu verbessern, statt der Verbesserung der finanziellen Inklusion Vorrang einzuräumen.

Das im Jahr 2022 angekündigte Dunbar-Projekt Dunbar ist ein Beispiel für eine grenzüberschreitende CBDC-Großhandelsinitiative. Reserve Bank of Australia; Zentralbank von Malaysia; Währungsbehörde von Singapur; Die South African Reserve Bank und das BIS Innovation Centre haben bei diesem Projekt zusammengearbeitet, um eine gemeinsame Plattform für mehrere CBDCs zu erkunden, um günstigere, schnellere und sicherere grenzüberschreitende Zahlungen zu ermöglichen.

Auch die Wahrscheinlichkeit, dass Zentralbanken in naher Zukunft Großhandels-CBDCs herausgeben, ist im Vergleich zum Vorjahr gestiegen: 16 % halten es für wahrscheinlich, dass sie innerhalb der nächsten drei Jahre Großhandels-CBDCs herausgeben werden, doppelt so viel wie im letzten Jahr (8 %).

Darüber hinaus dürften 58 % mittelfristig Anleihen begeben, gegenüber 54 % im Vorjahr. Darüber hinaus ist die Möglichkeit, CBDC im Großhandel in EMDE auszugeben, normalerweise höher als in AE.

Dem Bericht zufolge ist ein rechtlicher Rahmen erforderlich, der den Zentralbanken das Recht gibt, CBDCs auszugeben. Der Anteil der Zentralbanken mit dieser gesetzlichen Befugnis stieg im vergangenen Jahr leicht von 26 % auf 27 %. Darüber hinaus ändern oder präzisieren derzeit rund 8 % der Zentralbanken ähnlich geltende Gesetze.

Im zweiten Quartal 2023 plant die Europäische Kommission, Verordnungen zur Einführung eines digitalen Euro vorzuschlagen (EZB, 2023). Allerdings fehlt einem Viertel der Zentralbanken die erforderliche rechtliche Grundlage, und etwa 40 % der Zentralbanken gaben an, dass sie sich nicht sicher sind.

Mit dem Wachstum des CBDC wird die Skepsis der Zentralbanken gegenüber der kurzfristigen Emission von CBDC allmählich schwinden. Es gibt eine deutliche Abweichung vom letzten Jahr, da einige Zentralbanken in den nächsten drei Jahren eher CBDCs für Privatkunden ausgeben werden, während andere weniger wahrscheinlich sind.

Synthetische PCBs