Alte Optionsspieler hören oft, dass einige Institutionen die Gamma-Scalping-Strategie spielen, ohne es zu merken. Ich habe auch den Chat-GPT verwendet, der mit SP geliefert wird, um die Strategiedefinition zu überprüfen. Gleichzeitig wird der folgende Artikel auch versuchen, die Gamma-Scalping-Strategie zu erklären und seine Auswirkungen anhand von Theorie und praktischen Beispielen.

1. Einführung in Gamma

1. Einführung in Delta

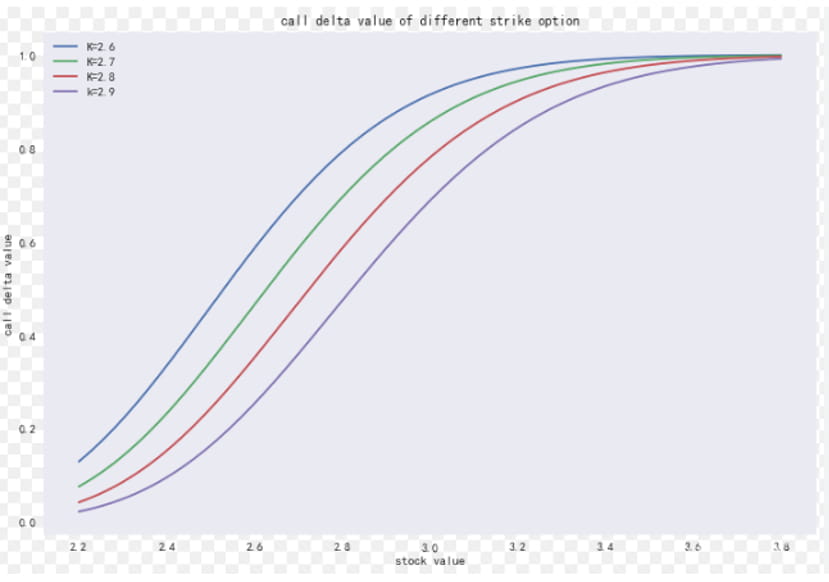

Freunde, die die griechischen Buchstaben für Optionen gelernt haben, wissen, dass Delta die erste Ableitung der Optionsprämie in Bezug auf den Preis ist. Und Delta weist einige offensichtliche Merkmale auf. Am Beispiel von Optionen, die am 14. dieses Monats auslaufen, liegt der absolute Wert des Deltas bei Optionen am Geld bei etwa 0,5. Aufgrund der Richtung und der Wahrscheinlichkeitsattribute von Delta wird dies der Fall sein Sie passen ihre Anlageportfolios bewusst an das Delta-Geschlecht an.

2. Einführung in Gamma

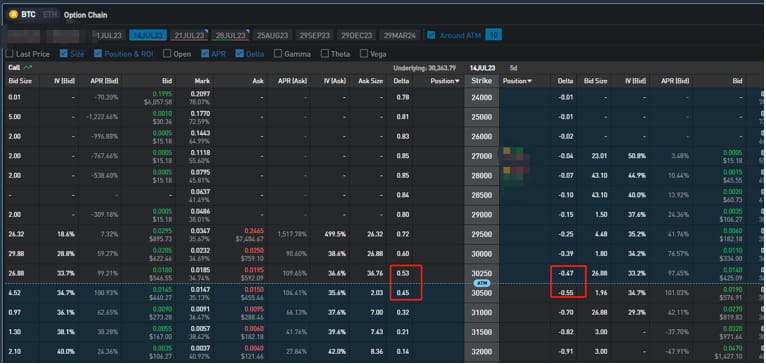

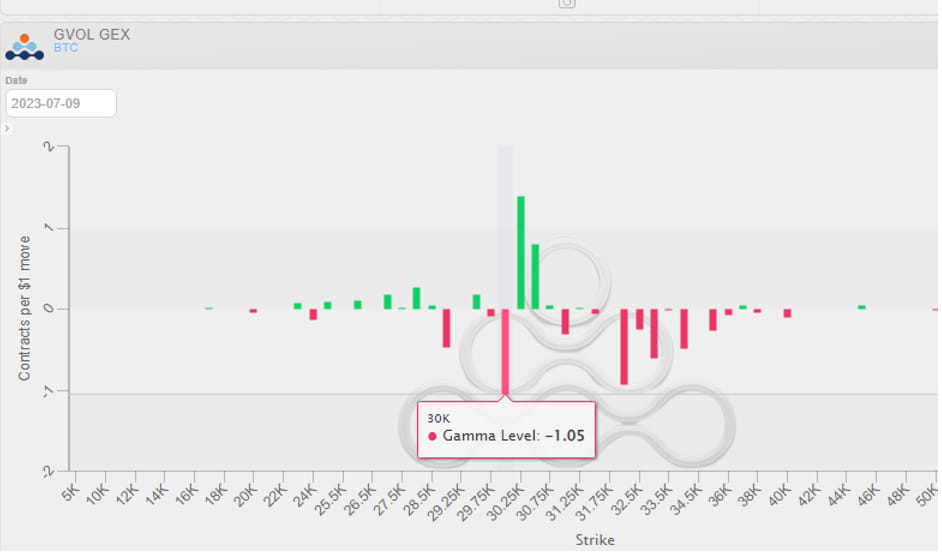

Im mathematischen Sinne ist Gamma die partielle Ableitung zweiter Ordnung von Optionspreisen. Wenn Sie sich über griechische Buchstaben nicht im Klaren sind, können Sie sich meine Optionsspalte ansehen, die eine spezielle Beschreibung griechischer Buchstaben enthält. Schauen Sie sich auch den Einführungskurs der Option Academy an, den ich damals besonders erläutert habe. Beschrieben wird hauptsächlich die Preissensitivität von Delta gegenüber zugrunde liegenden Vermögenswerten wie dem zugrunde liegenden Kuchen. Das Gamma in der Nähe der At-the-Money-Option ist zu diesem Zeitpunkt am größten. Eine kleine Änderung des Kuchenpreises führt zu einer großen Delta-Änderung, wodurch das Gamma der OTM- und ITM-Optionen größer wird beide normalverteilt nahe 0. Da das Gamma von Verkaufsoptionen ein negativer Wert ist, glauben manche Leute immer, dass der Gex-Wert des maximalen -Gammas der größte Schmerzpunkt ist, was eigentlich ein Trugschluss ist (im Bild unten heißt es beispielsweise, dass 3W der größte Schmerzpunkt ist). ).

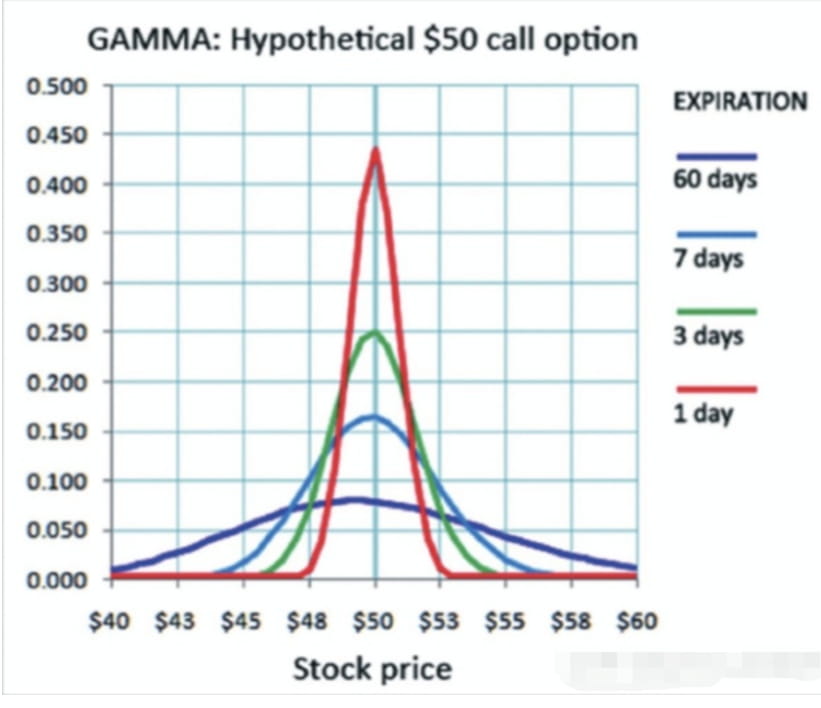

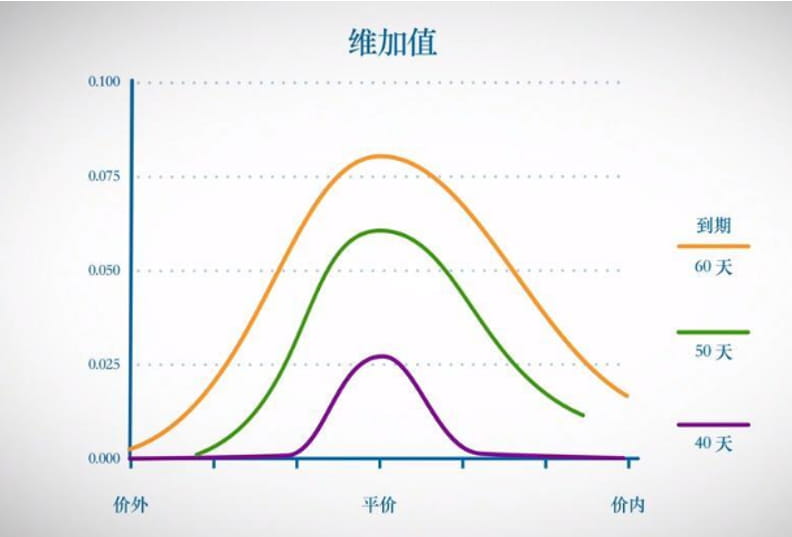

Die folgende Abbildung zeigt den Unterschied im Gamma von Optionskontrakten mit unterschiedlichen Ablaufdaten. Vereinfacht und grob ausgedrückt, aber nicht wissenschaftlich: Je kürzer der Zeitraum, desto größer die Auswirkung von Gamma, während Vega genau das Gegenteil ist. (Der Vergleich der beiden Bilder wird Ihnen ein tieferes Verständnis der griechischen Buchstaben vermitteln)

2. Prinzipien der Taylor-Erweiterung und der Gamma-Scalping-Strategie

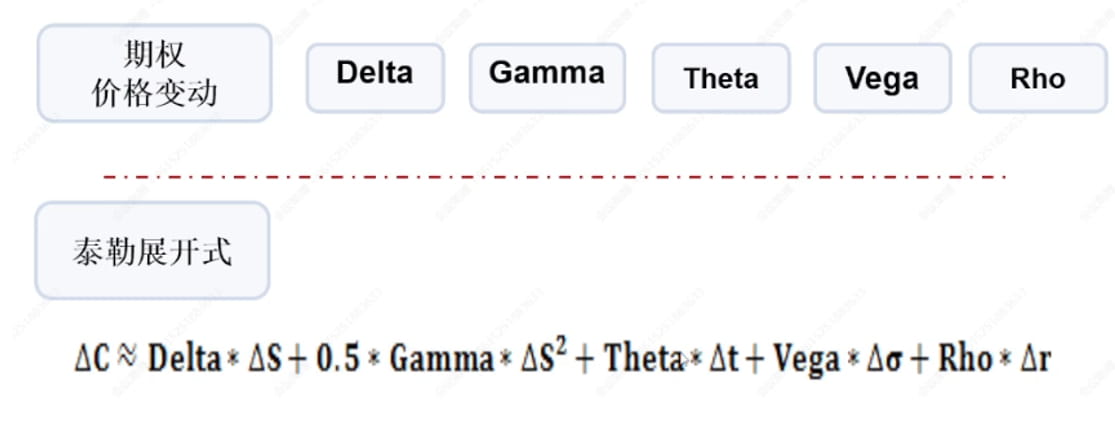

1. Taylor-Erweiterung wichtiger Optionspreisänderungen

Die Leser werden sich wahrscheinlich beschweren, wenn sie das sehen. Bin ich hier, um an einem Mathematikkurs an der Uni teilzunehmen? Mach dir keine Sorge. Wenn Sie einige komplexe Strategien in der Mathematik oder aus einem Prinzip nicht verstehen, wie wenden Sie sie an? Wenn Sie Einfachheit wünschen, eröffnen Sie einfach Long- und Short-Futures zu 125-fachen Zeiten, Lol.

2. Prinzip der Gamma-Scalping-Strategie

Um die Gamma-Scalping-Strategie in einem Satz zu definieren, handelt es sich tatsächlich um eine Strategie, die durch Absicherung die Delta-Neutralität aufrechterhält und Gamma-Renditen erzielt.

Wenn wir die Taylor-Erweiterung in der obigen Abbildung sorgfältig beobachten, können wir feststellen, dass der Zinssatz rho kurz- und mittelfristig unverändert bleibt und der fünfte Term gleich 0 ist. Wenn davon ausgegangen wird, dass IV kurzfristig flach ist, ist der vierte Der Term ist gleich 0. Da eine deltaneutrale Absicherung erfolgt, ist der erste Term ebenfalls 0. Der Kern hängt von Preisänderungen ab. Wenn es sich um eine Kaufstrategie handelt, müssen Sie beobachten, ob der Gamma-Gewinn den Theta-Verlust übersteigen kann.

Im tatsächlichen Betrieb sind die Nutzung von Spot-Spots und -Optionen sowie der Kauf von Strangles gängige Gamma-Scalping-Strategien. (Halten Sie einfach Delta-Neutral)

3. So bewerben Sie sich

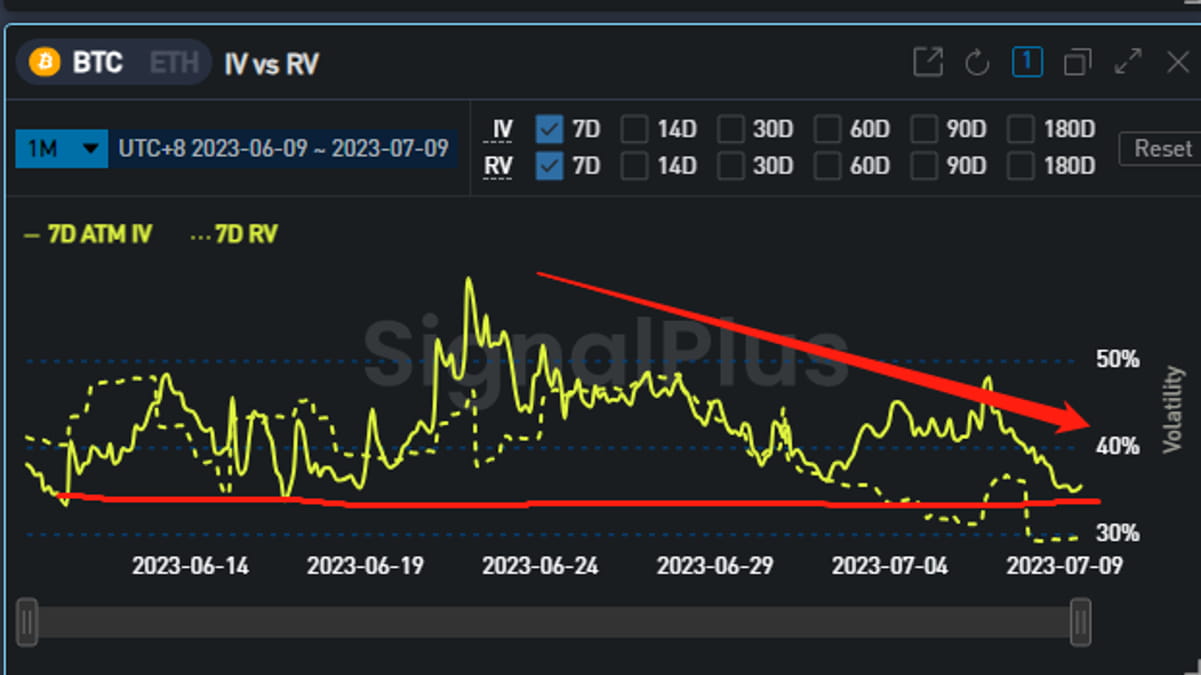

Um ein Beispiel zu nennen: Nehmen Sie als Beispiel den aktuellen IV des Kuchens, er hat im letzten Monat einen niedrigen Wert erreicht.

Erstellen Sie eine Delta-neutrale Strategie, indem Sie einen Straddle kaufen

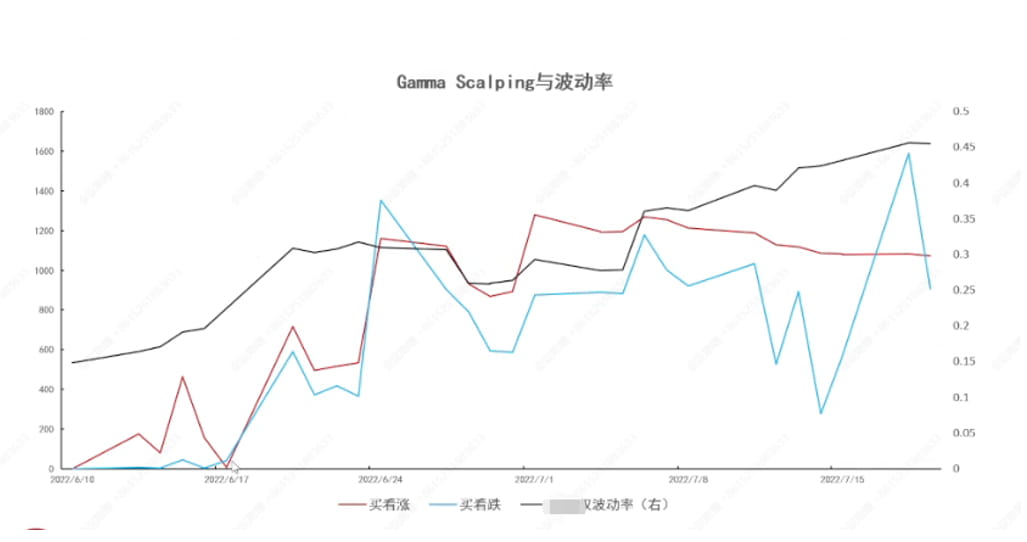

Das Bild unten zeigt die Kombination aus Buy Call, Buy Put und IV. Tatsächlich ist deutlich zu erkennen, dass die Vorhersage von IV nach der Delta-Absicherung immer noch den Kern der Transaktion darstellt.

Kurzfristige langfristige Gamma-Renditen sind höher und Vega trägt im Allgemeinen zu positiven Renditen bei.

【Abschluss】

Die verschiedenen griechischen Optionsbuchstaben sind das Hauptmaß für das Optionsrenditerisiko. Die Gamma-Scalping-Strategie besteht darin, die Delta-Neutralität durch Options- und Spot-Kombinationen aufrechtzuerhalten , wir beobachten tatsächlich auch durch Beobachtung Es wurde festgestellt, dass langes Gamma zwar Vorteile bringt, Vega jedoch auch eine segensreiche Rolle spielt. Darüber hinaus können die Strategierenditen verbessert werden, wenn der IV bei der Absicherung von Short-Gamma durch den Verkauf von Optionen hoch ist.

Um das Wesentliche in einem Satz zusammenzufassen: Es handelt sich um eine Strategie des Kaufs zu einem niedrigen Preis und eines Verkaufs zu einem hohen Preis auf der Grundlage der zugrunde liegenden Delta-Neutralität, die nicht vom Preis beeinflusst wird und hauptsächlich die Volatilität nutzt. Der Kern davon ist immer noch das Urteil von IV.