MAV IEO hat eine weitere Gruppe von Verlierern gewonnen. In letzter Zeit kam es immer häufiger zu Fällen, in denen die Eröffnungsergebnisse von Binance Launchpad/Launchpool betrogen wurden.

Obwohl es in letzter Zeit eine Welle gab, ist es vielen Menschen noch nicht gelungen, ihr Geld zurückzubekommen.

Dieser Artikel hilft Ihnen, die grundlegende Bewertungslogik verschiedener Projekte zu verstehen, um nicht blind zum höchsten Punkt zu eilen. Er überprüft und vergleicht auch die historische Leistung von Launchpool und Launchpad und kommentiert kritisch die Ähnlichkeiten, Unterschiede und spekulativen Haltungen dieser beiden Sektoren .

A. Bewertungslogik

Wenn es sich nicht um einen „bedeutungslosen Governance-Token“ oder Memecoin handelt, kann er theoretisch im großen Maßstab verglichen werden, indem den Token-Inhabern die Rechte und Interessen eingeräumt werden, aber schließlich ist Kryptowährung ein Aufmerksamkeitsspiel, und die sogenannten Fundamentaldaten sind es auch Wichtig angesichts der Erzählung. Zu klein, daher basieren Bewertungen im Allgemeinen auf Benchmarking zwischen ähnlichen Projekten.

MAV gehört beispielsweise zum DEX-Track in der DeFi-Kategorie. Die häufigsten Indikatoren von DeFi sind TVL, der häufiger zur Bewertung der Größe verwendet wird, sowie Gesamtgebühreneinnahmen und Protokolleinnahmen, die weniger häufig zur Bewertung der Ertragskraft verwendet werden , gibt es einen zusätzlichen Bewertungsindikator für den DEX-Volumenwert.

Für den Token selbst gibt es zwei Indikatoren: den aktuellen Marktwert mcap und den Marktwert des vollständigen Umlaufs FDV, die der kurzfristigen bzw. langfristigen Liquidität entsprechen.

Sehen Sie sich das Bewertungs-Benchmark-Diagramm von @BiteyeCN an, das TVL oder Gebühreneinnahmen als Geschäftsbewertungsindikatoren verwendet und Bewertungsmeinungen unter mcap/FDV bereitstellt.

Natürlich stecken hinter den Daten oft einige Tricks. Das Problem, wenn MAV beispielsweise die Bearbeitungsgebühr von mehr als einer Woche für die Auswertung verwendet, besteht darin, dass MAV über einen Marken-Airdrop + Listing auf Binance verfügt, sodass es natürlich nicht an Leuten mangelt Erhöhen Sie das Transaktionsvolumen, und dieser Bereich ist natürlich künstlich hoch.

Es ist auch eine gute Möglichkeit, mit detaillierterer Logik und gesundem Menschenverstand zu urteilen. Der Preis von MAV über 0,5 $ führt dazu, dass sein FDV nahe an Pancake liegt, er ist nicht so nah wie Cake. Daher wird erwartet, dass der Preis mit Unterstützung von Binance 0,5 US-Dollar überschreiten kann. Nicht ganz Realität.

Der aktuelle FDV von DEX Hashflow, der ebenfalls über den Binance-Launchpool gestartet wurde, beträgt etwa 400 Millionen, und der entsprechende MAV-Preis liegt unter 0,2 US-Dollar.

Wenn also jemand wirklich „die Vision hat, Binance zu vertrauen“, liegen 0,5 US-Dollar offensichtlich weit über dem, was der anfängliche Startpool unterstützen kann. Der aktuelle Marktpreis von rund 0,45 ist bereits eine relativ hohe Position.

DeFi-Projekte sind aufgrund ihrer Anwendungsorientierung und gewissen tatsächlichen Ertragskraft relativ einfach zu bewerten. Die wichtigen Benutzeraktivitätsdaten öffentlicher Kettenprojekte werden grundsätzlich von der Wollpartei gebürstet, und der Referenzwert ist niedrig. Es sind nur noch TVL-Daten übrig, die kaum sichtbar sind. Daher scheint der Hintergrund wichtiger zu sein als öffentliche Datenketten. Dies ist einer der Gründe, warum VC in diesem Bereich so beliebt ist. Ein guter Hintergrund scheint für 10B eine Selbstverständlichkeit zu sein.

Sehen Sie sich unsere damalige Bewertung von ARB an. Basierend auf TVL und Ökologie gaben wir eine Bewertung von 2x OP FDV ab. Nachdem ARB die Währung herausgegeben hatte, war dies jedoch ein Schlag ins Gesicht In diesem Zeitraum sank der Preis für OP weiter und ARB erreichte erfolgreich das Zweifache des OP-FDV.

Was EDU/HOOK betrifft, gibt es keine bekannten Projekte auf derselben Strecke, und sie sind im Grunde nicht in der Lage, einen Benchmark zu erstellen, und alle verlassen sich auf die Vorstellungskraft die Grenze der Vorstellungskraft, und die untere Grenze ist sowieso Null.

B. FDV ist nicht nur eine Zahl

FDV = Gesamtumlauf der Token ✖️Coin-Preis

Bei der Bewertung von Projekten bevorzugen wir zum Vergleich oft den Marktwert mcap anstelle des FDV. Dies ist jedoch hauptsächlich auf die geringe Verbreitung neuer Projekte mit hoher Beliebtheit zurückzuführen, und es ist vorteilhaft, mcap zum Vergleich zu verwenden. Aber FDV ist viel mehr als nur eine Zahl.

Nehmen wir als Beispiel SUI, wo OKX/Bybit/Bitget gemeinsam ein IEO starteten und 40 Millionen kostenlose Token an Binance Launchpool gaben, um eine Wiederholung der Fehler von Blur zu vermeiden. Der Preis ist seit der Eröffnung gefallen.

Kürzlich wurde bekannt, dass das Projektteam heimlich Münzen im Voraus freischaltet und verkauft und auch behauptet, dass es sich um flexible Tokenomics handelt. Dies ist der schmerzhafte Prozess der allmählichen Annäherung von mcap an FDV, und der Anstieg wird sich in Verkaufsdruck verwandeln.

Doch selbst wenn SUI den Token-Freischaltplan ehrlich umsetzt, wird seine Wachstumsrate sehr schnell sein. Durch Benchmarking und kurzfristige Spekulationen konnte SUI bei der Marktöffnung einen FDV von 10 Mrd. erreichen. Zu diesem Zeitpunkt konnte die Marktbegeisterung kaum gestützt werden viel, und der FDV von 10B wurde langsam realisiert. Es ist natürlich, dass die Preise während des Mcap-Prozesses sinken werden.

C. Ähnlichkeiten, Unterschiede und Spekulationen zwischen Launchpool und Launchpad

Diesmal nennen viele Leute MAV das XX Launchpad-Projekt, aber in Wirklichkeit handelt es sich um das Launchpool-Projekt. Was ist der Unterschied zwischen Launchpool- und Launchpad-Projekten? Launchpool wird kostenlos zur Verfügung gestellt, während Launchpad von BNB-Inhabern eine Zahlung verlangt, was von Natur aus die Einstellung von Binance dazu impliziert.

Insbesondere für Projekte, die über Binance gestartet wurden, kann man sagen, dass die implizite Unterstützung des Launchpad-Projekts eine Stufe höher ist als die von Launchpool.

Wir haben die Gesamtrenditedaten von Launchpad bereits im folgenden Tweet besprochen

Diesmal werden wir das Folgende aus der Sicht der Benutzer analysieren, die den Markt geöffnet haben

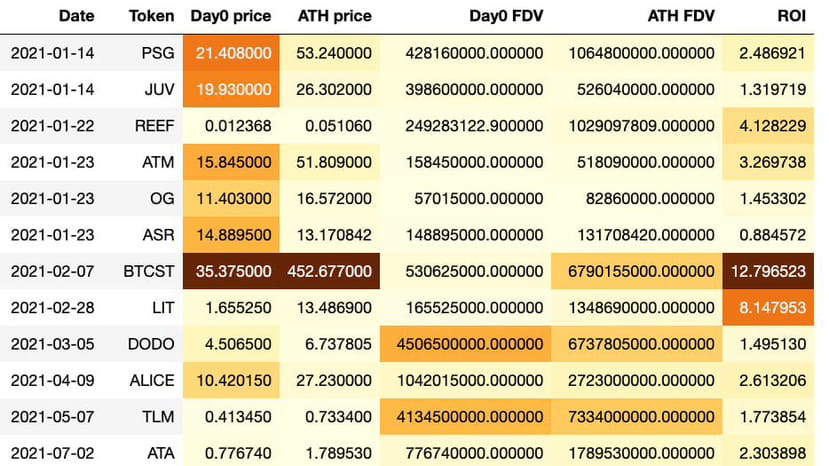

Der Eröffnungspreis (Durchschnittspreis am ersten Tag), der historisch höchste Preis (Schlusspreis) und der entsprechende FDV sowie der Rendite-ROI für den Kauf von ATH und den Verkauf bei der Eröffnung.

Das Bild links zeigt Launchpool-Daten und das Bild rechts zeigt Launchpad-Daten. Konzentrieren Sie sich auf den Median in der letzten Zeile.

Den historischen Daten zufolge war die Leistung des vorherigen Launchpool-Projekts weitaus schlechter als die des Launchpad-Projekts.

Unter der Annahme, dass Sie am ersten Tag zum Durchschnittspreis kaufen und dann zu ATH verkaufen, beträgt die mittlere Rendite für Launchpad das 2,9-fache, während sie für Launchpool nur das 1,9-fache beträgt

Darüber hinaus gibt es zwei Projekte in Launchpool, die bei der Eröffnung ihren Höhepunkt erreichten. Dies ist jedoch bei Launchpad nicht der Fall (natürlich ist der Durchschnittspreis am ersten Tag der Eröffnung für einen horizontalen Vergleich geeignet). aber es kann nicht das ganze Bild widerspiegeln. EDU wird derzeit am Eröffnungstag gekauft. Es besteht eine hohe Wahrscheinlichkeit, dass Sie nach dem Betreten immer noch stecken bleiben.

Aus dem Grund können wir beobachten, dass Launchpad und Launchpool in Bezug auf den FDV-ATH tatsächlich nahe beieinander liegen, beide liegen bei etwa 1,9 Milliarden.

Allerdings ist der mittlere FDV von Launchpool am ersten Tag mit 780 Millionen viel höher als der von Launchpad mit 460 Millionen.

Dies ist hauptsächlich auf das Liquiditätsproblem von Launchpool zurückzuführen. Launchpad gibt normalerweise etwa 5 % des Anteils aus, während Launchpool kostenlose Münzen verschenkt.

Sie beträgt im Allgemeinen weniger, im Allgemeinen weniger als 2 %.

Obwohl der Eröffnungspreis von Launchpool künstlich hoch ist, da die meisten BNB-Inhaber direkt bei der Eröffnung verkaufen, ist es für BNB-Inhaber umso vorteilhafter, je höher der Eröffnungspreis ist, sodass Binance natürlich nicht viel Motivation hat, dies zu unterscheiden.

Für Investoren ist der langfristige Spielwert von Launchpool offensichtlich geringer als der von Launchpad, daher ist es umso wichtiger, bei Launchpool-Projekten gute Arbeit zu leisten.

Bewertungsanalyse und konservativere Vorbereitung, kein Brainstorming und langfristiges Halten können leicht stecken bleiben.

Wenn Sie zu faul zum Schätzen sind, beziehen Sie sich auf den mittleren FDV von Launchpad am ersten Tag von 460 Mio. Sobald der Eröffnungs-FDV von Launchpool-Anwendungsprojekten diesen Wert überschreitet, ist die Wahrscheinlichkeit späterer hoher Renditen tatsächlich nicht sehr hoch.

Zusammenfassen

Die Verwendung ähnlicher Projektbewertungsbenchmarks ist die gängigste Bewertungsmethode. Die Projekte von Launchpool schneiden aufgrund von Liquiditätsproblemen oft künstlich hoch ab, sodass mehr Vorsicht geboten ist. Bei Launchpool gibt es eine kleine Anzahl von Spielern, die seit der Marktöffnung auf dem Höhepunkt feststecken, während Launchpad im Grunde nie ganz feststeckt.