Die Arbitragepreistheorie (APT) ist ein erweitertes Modell des Capital Asset Pricing Model. Sie wurde in den 1980er Jahren entwickelt und bietet einen Rahmen für die Bewertung der Markteffizienz und die Identifizierung von Arbitragemöglichkeiten auf den Finanzmärkten. Die Theorie basiert auf drei Hauptprinzipien: Risiko, Opportunitätskosten und Gleichgewicht.

Was ist Arbitrage?

Arbitrage ist eine Handelstechnik, bei der risikofreier Gewinn durch den gleichzeitigen Handel auf zwei oder mehr Märkten erzielt werden kann. Auf vielen Märkten sind Arbitragemöglichkeiten selten, da die Märkte in der Regel nicht identisch sind und es daher unmöglich ist, auf allen Märkten die gleiche Chance zu haben (es sei denn, man verwendet eine Art Blackbox-Computerhandelssystem). Die Arbitragepreistheorie (APT) ist eine ökonomische Theorie, die die Beziehung zwischen Vermögenspreisen und Risiko untersucht. Sie basiert auf der Idee, dass ein Anleger bei unterschiedlich bewerteten Wertpapieren einen risikofreien Gewinn erzielen kann, indem er das eine kauft und das andere verkauft.

Arbitragepreistheorie (APT) und Markteffizienz

Der APT geht davon aus, dass Märkte effizient sind und Preise die beste Schätzung des wahren Werts eines Vermögenswerts darstellen. Anders ausgedrückt: Der Preis eines Vermögenswerts spiegelt alle verfügbaren Informationen über den Vermögenswert wider. Weicht der Preis von der APT-Prognose ab, ist es möglich, dass die Informationen nicht korrekt im Marktpreis widergespiegelt sind.

Die APT geht davon aus, dass die erwartete Rendite eines Vermögenswerts durch das damit verbundene Risiko bestimmt werden kann. Märkte sind effizient, wenn keine Arbitragemöglichkeiten bestehen. Die APT besagt, dass effiziente Märkte die gleiche Rendite auf Wertpapiere aufweisen sollten. Sie besagt außerdem, dass die erwartete Rendite jedes Wertpapiers proportional zum damit verbundenen Risiko sein sollte.

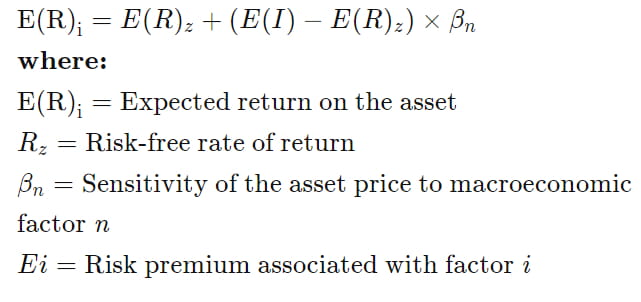

Mathematisches Modell für die Arbitragepreistheorie (APT)

Der APT nutzt Arbitrage, um die erwartete Rendite jedes Vermögenswerts vorherzusagen. Sie wird basierend auf dem mit dem Vermögenswert verbundenen Risiko nach folgender Formel berechnet:

Bildquelle: Investopedia

Einschränkungen der Arbitragepreistheorie

Der APT geht davon aus, dass alle Anleger rational handeln, alle Wertpapiere effizient bewertet werden und die Märkte sich einem Gleichgewicht nähern. Diese Annahme ist jedoch fragwürdig, da Anleger dazu neigen, irrationale Anlageentscheidungen zu treffen.

Auch die Annahme, dass alle Wertpapiere effizient bewertet werden und sich die Märkte einem Gleichgewicht nähern, ist fragwürdig. Während einige Finanzmärkte relativ effizient sind, sind andere es nicht. Selbst in relativ effizienten Finanzmärkten können Arbitragemöglichkeiten bestehen. Die Konvergenzrate ist schwer zu messen, da sich die Märkte ständig verändern. Die APT sagt lediglich voraus, dass die erwartete Rendite jedes Vermögenswerts proportional zum mit diesem Vermögenswert verbundenen Risiko sein sollte, nicht exakt gleich.