Ist die weitere Erholung von Bitcoin auf 35.000 „unerlässlich“?

Unsichere makroökonomische und inflationäre Bedingungen sowie eine scheinbar restriktive Fed könnten kurzfristig für Gegenwind sorgen

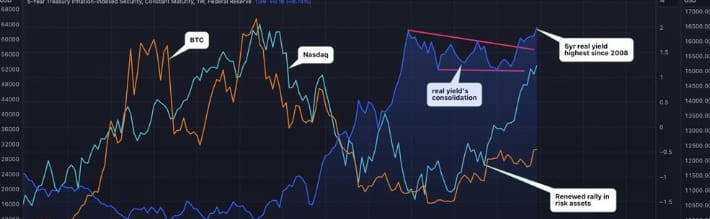

Die inflationsbereinigten Renditen von US-Staatsanleihen steigen, was bei einigen Beobachtern Bedenken hinsichtlich einer möglichen Risikoaversion bei Aktien und den breiteren Finanzmärkten hervorruft und dass Bitcoin und digitale Vermögenswerte im Allgemeinen widerstandsfähig bleiben werden

Den von TradingView erfassten Daten zufolge stieg die tatsächliche Rendite der 5-jährigen Staatsanleihe letzte Woche auf fast 2 %, übertraf damit den Höchststand vom September 2022 von 1,92 % und erreichte den höchsten Stand seit Ende 2008. Die Rendite 10-jähriger Staatsanleihen beträgt 1,6 % und liegt damit sehr nahe am Wert von 2009. Unterdessen haben die realen Renditen zweijähriger Staatsanleihen 3 % erreicht, den höchsten Stand seit mindestens einem Jahrzehnt

Steigende Renditen von US-Staatsanleihen könnten das Wirtschaftswachstum dämpfen und Investitionen in riskante Vermögenswerte wie Bitcoin und Gold weniger attraktiv machen. Bitcoin und der technologielastige Nasdaq der Wall Street entwickeln sich historisch gesehen gegenläufig zu den Renditen von US-Staatsanleihen

Bitcoin hat seine April-Höchststände übertroffen, während der Altcoin-Markt 20 % unter dem April-Niveau und 70 % unter seinen Höchstständen von 2021 liegt. Bitcoin muss sich nicht um regulatorische Fragen kümmern, und seine Widerstandsfähigkeit und Wirkung zeichnen es zu Beginn neuer Monate und Quartale aus. "

Angesichts der aktuellen Marktstimmung könnte Bitcoin bald die 35.000-Dollar-Marke erreichen

Juli ist im Allgemeinen ein guter Monat für digitale Vermögenswerte. Bitcoin hat seit dem FTX-Absturz einiges einstecken müssen, aber Anfang Juli konnten wir eine starke Bitcoin-Erholung erleben

Hauptsächlich aufgrund von Branchenveränderungen:

1. Die nordamerikanischen Vorschriften werden strenger und Hongkong wird offener für Kryptowährungen. Es gibt einen klaren Politikwechsel, und nordamerikanische Investoren haben offensichtlich begonnen, Unternehmerteams im asiatisch-pazifischen Raum zu akzeptieren und in sie zu investieren.

2. Es gibt nur wenige neue Narrative und aktuelle Projekte drehen sich um ZK (web3 native), AI (web2 native) usw.

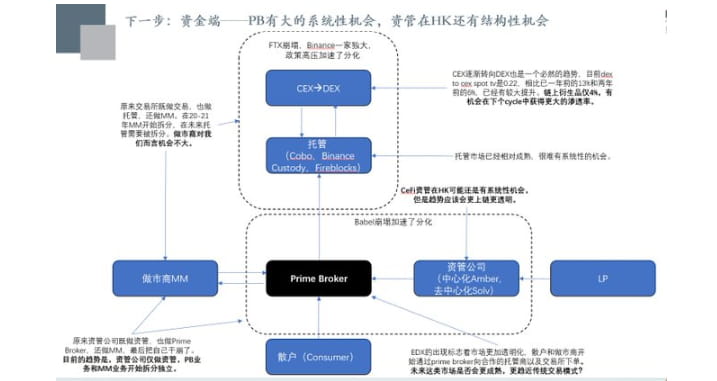

3. Das durch Citadel, Fidelity und Sequoia repräsentierte Wall-Street-Kapital begann mit dem Aufbau seiner eigenen Compliance-Börse EDX, und der Kapitalmarkt begann mit der Modularisierung

4. Das durch Black Rock, Fidelity usw. vertretene Wall-Street-Kapital begann mit der Einreichung von Bitcoin-/Kryptowährungs-ETFs, was ein wichtiger Grund für die jüngste Markterholung ist.

Aufstiegsrichtung im zweiten Halbjahr:

1. Krypto-Infrastruktur braucht noch Aufmerksamkeit, aber der Kern sollte sich nicht darauf konzentrieren

2. Wir müssen uns auf die Kapitalseite konzentrieren, denn mit dem Aufkommen von EDX wird das gesamte Handelsmodell traditioneller, was dem Prime Broker systemische Chancen bietet. Sowie strukturelle Möglichkeiten für Hongkongs CeFi-Vermögensverwaltung usw.

3. Auf Nutzerseite muss darauf geachtet werden, ob die allgemeinen Konvertierungsvorstellungen basierend auf Spielen und der Konvertierung von Nutzern in unterteilte Tracks korrekt sind. Wenn Sie das richtige Team haben, sollten Sie sich auf das Layout konzentrieren

4. Die Logik auf der Entwicklungsseite ist immer noch richtig. Obwohl die Richtung korrekt ist, ist die Konvertierungsrate langsamer als erwartet. Das aktuelle Problem besteht darin, dass es nicht genügend Benutzer gibt, um neue Projektgründungen zu unterstützen. Das gesamte Entwicklungsprojekt wird tendenziell stabil sein und die Risiken werden relativ gering sein.

Die Entstehung von EDX stellt die schrittweise Umwandlung des Kryptohandels in ein traditionelles Börsenmodell dar. Das heißt, Institutionen/MM/Privatanleger erteilen Aufträge über PB an die Depotbank, die die Börsengelder verwahrt. Darüber hinaus verlangt die singapurische Regulierungsbehörde MAS heute auch, dass Börsen Gelder auf der Handelsplattform hosten. Daher bin ich langfristig immer noch optimistisch, was PB, HK CeFi, On-Chain-Derivatebörsen usw. angeht.

Benutzeranweisungen können grob in drei Kategorien unterteilt werden. Traffic-Eingangsschicht (Axie, Stepn usw.), Kanalschicht (verschiedene Wallets) und Tool-Schicht (aa infra as a service). Die Verkehrseintrittsschicht ist hochexplosiv, das heißt, sie beginnt mit allgemeinen Spielen + verschiedenen Unterteilungen, um Benutzer zu konvertieren (die Dritte Welt wird bevorzugt). Die Kanalschicht ist am schwierigsten zu kommerzialisieren. In der aktuellen Situation, in der die Kanalschicht extrem kompliziert ist, besteht die Möglichkeit, dass die Werkzeugschicht zur Neige geht

Zweitens glaube ich persönlich, dass es strukturelle Möglichkeiten für vertikale L2- und ZK-Hardwarebeschleunigung gibt, die dem gesamten Ethereum-Ökosystem dient (der Schlüssel ist, dass es auch große Web2-Hersteller bedienen kann), AA-Wallet (und seine Infrastruktur), DA usw.