Vorwort

Da die Finanzwelt immer digitaler wird, sind digitale Währungen in den Mittelpunkt der Finanzwelt gerückt.

Eine der größten Herausforderungen für digitale Währungen oder Kryptowährungen ist jedoch ihre Volatilität. Die Akzeptanz von Krypto-Assets durch eine breitere Bevölkerung wird nur möglich sein, wenn die Volatilität verringert wird. Es gibt viele Gründe für Volatilität, darunter veränderte öffentliche Wahrnehmungen, Schwellenländer, statische Geldpolitik und unregulierte Märkte. Um das Problem der Volatilität zu lösen, wurden Stablecoins ins Leben gerufen.

Stablecoins haben in den letzten Jahren aufgrund ihrer Fähigkeit, die Vorteile digitaler Währungen und traditioneller Fiat-Währungen zu kombinieren, große Aufmerksamkeit erlangt. Stablecoins überbrücken die Welt der digitalen Währungen und der Fiat-Währungen, indem sie eine 1:1-Anbindung an einen Reservewert oder Algorithmus aufrechterhalten.

In diesem Bericht behandeln wir alles vom Aufstieg der Stablecoins, über vier Haupttypen, den Marktstatus, den Anwendungsumfang, neue Stablecoin-Modelle bis hin zu Stablecoin-Regulierungen und -Überwachung.

1. Der Aufstieg der Stablecoins

1.1 Was ist ein Stablecoin?

Stablecoin ist eine digitale Währung, die an Währungsreserven wie gesetzliches Zahlungsmittel und Gold gebunden ist. Es handelt sich auch um eine frei zirkulierende Kryptowährung mit erweiterter Kette, die an Währungsreserven gebunden ist.

Stablecoins sollen die Preisvolatilität reduzieren. Stablecoins stehen im krassen Gegensatz zu anderen Kryptowährungen, einschließlich Bitcoin, da sie über keinen eingebauten Mechanismus zur Reduzierung der Volatilität verfügen. Stablecoins widerstehen heftigen Schwankungen, indem sie Währungen wie den US-Dollar, den Euro, den Yuan und den Schweizer Franken imitieren.

Im Jahr 2014 wurde die erste stabile Währung Tether (auch bekannt als USDT, Tether) geboren und war Vorreiter bei der Parität mit dem US-Dollar. Beispielsweise sollte 1 Tether 1 USD entsprechen. Mittlerweile wird Tether häufig im Bereich der Kryptowährungen gehandelt, und sein Trend hat bewiesen, dass sein ursprüngliches Design solide war.

Neben dem US-Dollar gibt es noch andere Währungen, die zur Messung des Wertes von Stablecoins verwendet werden können, darunter Fiat-Währungen (wie der Euro), Fiat-Währungskombinationen (wie die Sonderziehungsrechte des IWF), Rohstoffe oder andere physische Vermögenswerte (z. B. Gold, Immobilien) oder Wirtschaftsindikatoren (z. B. Inflationsrate).

Stablecoins haben vier Hauptmerkmale:

(1) Zertifizierung: Der Zertifizierungsbericht ist ein wichtiger Bestandteil des Stablecoin-Systems und wird von einer professionellen Zertifizierungsdienstleistungsagentur erstellt. Er bestätigt die Existenz der zugrunde liegenden Vermögenswerte, die den Stablecoin unterstützen.

(2) Art der Währungsreserven: Um den normalen Betrieb gut konzipierter Stablecoins sicherzustellen, sind eine Reihe hochwertiger und hochliquider Vermögenswerte erforderlich.

(3) Regulierung und Registrierung: Stablecoins und die für ihre Geschäfte verantwortlichen juristischen Personen müssen von einer starken Regulierungsbehörde beaufsichtigt werden, die in einer Gerichtsbarkeit mit ausgereiften Gesetzen und guter Regierungsführung ansässig sein muss, um das Risiko von Finanzkriminalität zu verringern;

(4) Technologie: Die Wirksamkeit von Stablecoins hängt vom Grad der Integration ihrer Basistechnologie mit der traditionellen Nicht-Blockchain-Technologie ab.

1.2 Klassifizierung von Stablecoins

Gemäß den verschiedenen Stabilisierungsmechanismen können die derzeit auf dem Markt befindlichen gängigen Stablecoins grob in vier Kategorien eingeteilt werden: (1) legale währungsbesicherte Stablecoins (3) algorithmische Stablecoins; unterstützte Stablecoins.

1.2.1 Mit legaler Währung besicherter Stablecoin

Die beliebtesten Stablecoins sind im Verhältnis 1:1 durch Fiat-Währung gedeckt. Der zentrale Emittent oder Verwahrer hält rechtliche Sicherheiten. Es muss proportional zur Anzahl der im Umlauf befindlichen Stablecoin-Token sein. Tether (USDT), USD Coin (USDC) und Binance USD (BUSD) sind nach Marktkapitalisierung die größten mit Fiat besicherten Stablecoins.

Diese Art von Stablecoin weist die folgenden Eigenschaften auf:

Erstens ist die zentrale Ausgabestelle in der Regel ein privates Unternehmen.

Zweitens ist es an die gesetzliche Währung (hauptsächlich US-Dollar) gebunden, das Umtauschverhältnis beträgt im Allgemeinen 1:1 und der Ausgabemechanismus ist einfach und klar.

Drittens: Implementieren Sie einen Reserve-Proof-Mechanismus. Bei jeder Ausgabe einer stabilen Währung muss eine gesetzliche Währungsreserve hinzugefügt werden.

1.2.2 Krypto-besicherte Stablecoins

Krypto-besicherte Stablecoins werden durch eine andere Kryptowährung als Sicherheit besichert. Anstatt eine Depotbank mit der Verwahrung der Sicherheiten zu beauftragen, nutzen kryptobesicherte Stablecoins intelligente Verträge. Der Ausgabeprozess von Stablecoins erfolgt in der Kette unter Verwendung intelligenter Verträge, anstatt sich bei der Ausführung auf einen zentralen Emittenten zu verlassen. Beim Kauf (Minting) dieser Stablecoins sperren Sie die Kryptowährung in einem Smart Contract, um die gleiche Menge an Token zu erhalten. Anschließend legen Sie den Stablecoin wieder in den entsprechenden Smart Contract ein und können den zuvor gesperrten Hypothekenbetrag abheben. DAI, ein kryptobesicherter Stablecoin, ist der bekannteste Stablecoin in dieser Kategorie.

Durch Kryptowährungen unterstützte Stablecoins müssen überbesichert sein, um Preisschwankungen bei den erforderlichen durch Kryptowährungen unterstützten Vermögenswerten abzufedern. Wenn Sie beispielsweise einen DAI-Stablecoin im Wert von 100 US-Dollar kaufen möchten, müssen Sie ETH im Wert von 180 US-Dollar einzahlen, was einer Besicherungsquote von 180 % entspricht. Wenn der Marktpreis von ETH fällt, aber über der festgelegten Liquidationsschwelle bleibt, wird der Preis von DAI aufgrund der überschüssigen Sicherheiten ebenfalls stabil gehalten. Wenn der ETH-Preis jedoch unter einen festgelegten Schwellenwert fällt (z. B. um 100 %, ist ETH, das ursprünglich 180 US-Dollar wert war, jetzt nur noch 90 US-Dollar wert). Anschließend werden die Sicherheiten gemäß dem Smart Contract zur Liquidation zwangsweise verkauft.

1.2.3 Algorithmischer Stablecoin

Algorithmische Stablecoins versuchen, eine Bindung an Vermögenswerte wie den US-Dollar aufrechtzuerhalten, indem sie das Token-Angebot dynamisch erweitern und verkleinern. Algorithmische Stablecoins verwenden keine Fiat-Währungen oder Kryptowährungen als Sicherheit. Ihre Preisstabilität beruht stattdessen auf der Verwendung spezieller Algorithmen und intelligenter Verträge zur Verwaltung des Angebots an im Umlauf befindlichen Token. Ein algorithmisches Stablecoin-System reduziert die Anzahl der im Umlauf befindlichen Token, wenn der Marktpreis unter den Preis der von ihm verfolgten Fiat-Währung fällt. Wenn alternativ der Preis eines Tokens den Preis der von ihm verfolgten Fiat-Währung übersteigt, kommen neue Token in Umlauf, wodurch der Wert des Stablecoins nach unten korrigiert wird.

Allerdings sind algorithmische Stablecoins auf besonders starke Algorithmen angewiesen. Der an Luna beteiligte USTC ist jedoch ein algorithmischer Stablecoin, der jedoch einige Extremsituationen nicht berücksichtigte, und schließlich kam es zu einem Zusammenbruch der Währung.

Algorithmische Stablecoins haben die folgenden Eigenschaften:

1. Keine Sicherheiten

2. Hypothek, die teilweise oder vollständig durch einheimische Vermögenswerte besichert ist

3. Schwimmend und stabil

1.2.4 Rohstoffgestützte Stablecoins

Rohstoffgestützte Stablecoins nutzen Rohstoffe wie Edelmetalle, Öl und Immobilien als Sicherheit. Gold ist das beliebteste Sicherheitengut, wobei Tether Gold (XAUT) und PAX Gold (PAXG) die beliebtesten goldgedeckten Stablecoins sind. Durch Rohstoffe gesicherte Vermögenswerte ermöglichen Investitionen in Vermögenswerte, die möglicherweise weit von der Heimat entfernt sind, und sorgen für die Liquiditätszufuhr in illiquide Anlageklassen.

2. Aktueller Status des Stablecoin-Marktes

2.1 Überblick über den Kryptowährungsmarkt

Globales Kryptowährungsdiagramm (2017–2023)

Gesamtmarktkapitalisierung der Kryptowährungen (2021–2023)

Kryptomarktbedingungen im Jahr 2021:

Die Kryptowährungsbranche erklimmt im Jahr 2021 weiterhin neue Höhen und setzt damit die Dynamik des Jahres 2020 fort. Der Marktwert der gesamten Branche stieg im Jahr 2021 um mehr als das Dreifache auf etwa 2,4 Billionen US-Dollar, und der Marktwert der gesamten Branche erreichte kurzzeitig die Jahresmitte . erreichte einen Höchststand von 3 Billionen US-Dollar.

Kryptomarktsituation im Jahr 2022:

Die gesamte Marktkapitalisierung der Kryptowährungen für das gesamte Jahr 2022 beträgt etwa 830,0 Millionen US-Dollar, ein Rückgang von 64 % gegenüber Jahresbeginn.

Der Kryptowährungsmarkt hatte einen holprigen Start ins Jahr 2022. Im ersten Quartal kam es zu einer hohen Inflation, Konflikten zwischen Russland und der Ukraine und einer Zinserhöhung durch die Federal Reserve. Der Gesamtmarktwert beträgt am Ende des ersten Quartals 2022 etwa 2,2 Billionen US-Dollar. Verglichen mit dem Wohlstand im ersten Quartal 2021 sind die Händler im ersten Quartal 2022 generell in einer abwartenden Haltung Das Volumen des gesamten Marktes ist erheblich geschrumpft und das Handelsvolumen ist im Vergleich zum Vorjahr um 23 % zurückgegangen.

Das dritte Quartal 2022 war ein relativ ruhiges Quartal, aber auch ein Quartal regulatorischer Turbulenzen. Der Markt konsolidierte sich größtenteils, wobei die gesamte Marktkapitalisierung der Kryptowährungen kurzzeitig 1,2 Billionen US-Dollar erreichte. Die Sanktionen des US-amerikanischen OFAC gegen Tornado Cash haben in der gesamten Branche Schockwellen ausgelöst und erhebliche Bedenken und Diskussionen über staatliche Zensur neu entfacht. Darüber hinaus befinden sich mehrere Kryptowährungsgesetze auf dem Weg durch den Kongress, und die Durchsetzungsmaßnahme der CFTC gegen ein DAO ist besonders hervorzuheben. Da politische Entscheidungsträger und Regulierungsbehörden weiterhin mit der Branche zusammenarbeiten, kann man nur auf eine größere Klarheit der Regulierung in der Zukunft hoffen. Angesichts globaler geopolitischer Spannungen und makroökonomischer Turbulenzen könnten die kurzfristigen Aussichten für Kryptowährungen gelinde gesagt immer noch schwierig erscheinen.

Der letzte Schlag für den Markt kam im Jahr 2022 mit dem Zusammenbruch von FTX und Alameda Research, der Millionen kostete und die gesamte Branche immer noch unter den damit verbundenen Auswirkungen leidet.

Kryptomarktsituation im Jahr 2023:

Der Krypto-Markt hat seine Baisse-Dekadenz hinter sich gelassen. Die erste Hälfte des ersten Quartals 2023 verlief relativ ruhig, da Händler über die Richtung der Haltung der Fed spekulierten. Während die Gesamtliquidität relativ gering ist, wird der Markt auch von einigen kurzlebigen Narrativen angetrieben. Wie Hong Kong Concept, BRC20, Al Plate usw.

Die regulatorischen Herausforderungen bei Kryptowährungen können nicht über die größeren Turbulenzen im traditionellen Bankwesen hinwegtäuschen: Zweifel rund um die Silvergate Bank, die am 8. März 2023 zu ihrem Konkurs führte, lösten Ansteckungseffekte in der gesamten US-Bankenbranche aus. In derselben Woche wurden die Silicon Valley Bank und die Sianature Bank von der FDIC übernommen, was dazu führte, dass die CreditSuisse Bank eine Woche später mit Unterstützung staatlicher Mittel von der UBS übernommen wurde. Vorfälle wie dieser zeigen, wie fragil das Vertrauen der Anleger in die traditionelle Finanzwelt ist.

2.2 Überblick über den Stablecoin-Markt

2.2.1 Gesamtmarktwert von Stablecoins

Als einer der Kernwerte des gesamten Kryptomarktes haben Stablecoins in den letzten Jahren ein sehr erhebliches Wachstum erlebt. Mit Stand vom 12. Mai 2023 beträgt die Gesamtmarktkapitalisierung von Stablecoins etwa 131,8 Milliarden US-Dollar.

Stablecoin-Marktsituation im Jahr 2021:

Stablecoins erholten sich auf neue Höchststände und erreichten im zweiten Quartal 2021 eine Marktkapitalisierung von 105,1 Milliarden US-Dollar (+76 %), das Volumen sank jedoch auf 7,36 Milliarden US-Dollar (-35 %). Dies kann daran liegen, dass Händler während des 20-prozentigen Marktrückgangs Sicherheit suchen.

Im dritten Quartal 2021 wuchs der Gesamtmarktwert der fünf größten Stablecoins stetig um 17 %. Am Ende des Quartals erreichte die Gesamtmarktkapitalisierung der Stablecoins 123 Milliarden US-Dollar. Mit Ausnahme von USDT liegen die Wachstumsraten der fünf wichtigsten Stablecoins alle bei über 20 %, was bedeutet, dass sich Anleger angesichts der strengen Regulierung dafür entscheiden, andere Stablecoins als Alternativen zu USDT zu verwenden.

Stablecoin-Marktsituation im Jahr 2022:

Stablecoins waren im Jahr 2022 nicht immun gegen Nettovermögensabflüsse mit einem kumulierten Abfluss von 27,3 Milliarden US-Dollar (etwa 17 %). Ein Großteil dieser Verluste ereignete sich während des Zusammenbruchs von Terra, und der Sektor hat sich seitdem trotz regelmäßiger „schwarzer Gerüchte“ über eine mögliche Lösung der Verankerung relativ gut entwickelt.

Die Unsicherheit des allgemeinen Umfelds im ersten Quartal 2022 veranlasste die meisten Anleger, Stablecoins zu bevorzugen, und der Marktwert von Stablecoins stieg in diesem Quartal deutlich (+23 Milliarden US-Dollar). Im Gegensatz zu anderen digitalen Währungen auf dem Markt wuchsen die fünf größten Stablecoin-Märkte im ersten Quartal 2022 um 13 %.

Bemerkenswert im zweiten Quartal 2022 ist, dass sich die Stablecoins in diesem Zeitraum deutlich verbessert haben und BUSD, das zuvor auf Platz 13 lag, den 6. Platz erreicht hat. Der leichte Rückgang des Marktanteils von Stablecoins (ohne USTC) deutet jedoch darauf hin, dass sich ein gewisser Betrag an Mitteln vollständig aus dem Kryptowährungs-Ökosystem zurückgezogen hat Risiken, betreten Sie den Stablecoin-Markt.

Der Marktwert von USDT, dem größten Stablecoin, sank im Jahr 2022 um 16 % auf etwa 12 Milliarden US-Dollar. Im Gegenteil, USDC und BUSD haben jeweils einen gewissen Anstieg, jeweils etwa 2 Milliarden US-Dollar. Die führenden dezentralen Stablecoins DAI (-43 %) und FRAX (-44 %) erlitten ähnliche Verluste, aber in absoluten Zahlen war der Verlust von DAI in Höhe von 4 Milliarden US-Dollar fast fünfmal so hoch wie der von FRAX.

Stablecoin-Marktsituation im Jahr 2023:

Im ersten Quartal 2023 sank der Marktwert der Top-15-Stablecoins um etwa 4,5 % oder 6,2 Milliarden US-Dollar. Dies ist auf die Panik auf dem Stablecoin-Markt zurückzuführen, nachdem die US-amerikanische Börsenaufsichtsbehörde SEC die Entkopplung von BUSD und USDC untersucht hat.

Der größte Rückgang des USDC-Marktanteils erfolgte im ersten Quartal 2023 (-2,7 %), was möglicherweise auf die Entkopplung der Stablecoins während der Bankenkrise und die Unruhe unter den Inhabern zurückzuführen ist.

Das Marktkapitalisierungsranking von BUSD fiel deutlich von Platz 7 auf Platz 12, nachdem Paxos beschlossen hatte, die Ausgabe des Stablecoins einzustellen.

Aufgrund der Entkopplung und regulatorischer Bedenken verzeichneten USDC und BUSD große Abflüsse, während USDT und TUSD die größten Nutznießer wurden.

Auf dem Stablecoin-Markt herrscht Panik, nachdem die US-Börsenaufsicht SEC die Entkopplung von BUSD und USDC untersucht hat. USDT, der größte Stablecoin nach Marktkapitalisierung (+20,5 % oder 13,6 Milliarden US-Dollar), wuchs in absoluten Zahlen am stärksten, während USDC und BUSD 26,9 % bzw. 54,5 % verloren. Das Wachstum von TUSD wurde größtenteils durch massive Neuprägungen auf Binance (~130 Millionen US-Dollar) und Tron (~750 Millionen US-Dollar) verursacht.

2.2.2 Marktanteil von Stablecoins

Mit Stand vom 12. Mai 2023 gibt es weltweit 24.071 verschlüsselte digitale Währungen mit einem Gesamtmarktwert von 1.117 Milliarden US-Dollar. Der Gesamtmarktwert der Stable Coins beträgt etwa 131,8 Milliarden US-Dollar, was etwa 11,84 % der verschlüsselten digitalen Währung ausmacht Marktanteil.

Im Mai 2023 erreichte der Marktanteil zentralisierter Stablecoins 94 %, während der Marktanteil dezentraler Stablecoins nur etwa 6 % betrug. Der Marktanteil dezentraler Stablecoins ist zwischen 2019 und 2022 deutlich gestiegen. Doch nach dem Zusammenbruch von Terra sank der UST schnell auf Null und auch der Anteil dezentraler Stablecoins ging sukzessive zurück.

Wie aus der obigen Abbildung ersichtlich ist, machen die neun größten Stablecoins nach Marktkapitalisierung auf dem Stablecoin-Markt mehr als 97 % des Marktanteils aus. Die fünf größten Stablecoins machen mehr als 96 % aus, nämlich Tether USDT, USD Coin USDC, Binance USD BUSD, DAI und TrueUSD TUSD. Die oben genannten drei Stablecoins machen mehr als 90 % des gesamten Stablecoin-Marktes aus. Aus Sicht der Stablecoin-Typen handelt es sich bei USDT, USDC und BUSD allesamt um zentralisierte Stablecoins, die zusätzlich mit Sachwerthypotheken begeben werden auch dezentrale Stablecoins, wie der bekannte DAI von MarkerDAO, der einen Marktwert von 4,86 Milliarden US-Dollar hat, was nur 3,73 % ausmacht.

2.2.3 Vergleich der bestehenden großen Stablecoins

3. Klassifizierung und Anwendung von Stablecoins

3.1 Zentralisierte Stablecoin

Der Gesamtmarktwert zentralisierter Stablecoins übersteigt 129,4 Milliarden US-Dollar, wobei USDT und USDC die beiden größten zentralisierten Stablecoins sind. Beide verwenden 1 US-Dollar als Bindungsziel und ihre Reserven bestehen aus Bargeld in US-Dollar, Staatsanleihen oder anderen Handelspapieren. USDT, USDC, BUSD, TUSD, USDP und GUSD sind die sechs beliebtesten zentralisierten Stablecoins und auch durch Vermögensreserven gedeckte Stablecoins.

3.1.1 Tether USDT:

Im Oktober 2014 führte Tether (eine Tochtergesellschaft von iFinex) USDT ein. USDT ist derzeit der größte Stablecoin auf dem Markt mit einer Marktkapitalisierung von über 82,7 Milliarden US-Dollar.

USDT-Betriebsmechanismus:

Wie aus der obigen Abbildung ersichtlich ist, kann der USDT-Ausgabe- und Umlaufprozess in die folgenden Schritte unterteilt werden:

Schritt 1: Der Benutzer zahlt US-Dollar auf das Bankkonto des Tether-Unternehmens ein.

Schritt 2: Tether erstellt ein eigenes Tether-Konto für Benutzer und zahlt die digitale Währung, die den von ihnen eingezahlten US-Dollar entspricht, auf das Konto ein.

Schritt 3: Benutzer können USDT über Börsen oder außerbörsliche Märkte handeln.

Schritt 4: Der Benutzer gibt das USDT an das Tether-Unternehmen zurück und löst die gesetzliche Währung ein.

Schritt 5: Tether vernichtet den USDT und gibt den USD auf das Bankkonto des Benutzers zurück. Darüber hinaus kann jeder Anleger, wenn USDT in Umlauf kommt, USDT von anderen Anlegern oder Börsen kaufen und handeln. Dadurch entsteht eine vollständige Kreislaufkette aus Ausgabe, Handel, Zirkulation und Recycling.

USDT-Betriebsstatus:

Preisanalyse:

Zum Zeitpunkt der Ausgabe müssen Anleger einen US-Dollar gegen einen USDT auf dem Sekundärmarkt umtauschen. Anleger können andere verschlüsselte digitale Währungen zum Umtausch in USDT verwenden oder die legale Währung zum Kauf von USDT verwenden. Wenn der tatsächliche Preis von USDT einen Dollar übersteigt, wird eine große Anzahl von Anlegern USDT von Tether kaufen und es dann auf dem Sekundärmarkt verkaufen. Wenn der tatsächliche Preis von USDT weniger als einen Dollar beträgt, wird eine große Anzahl von Anlegern USDT von Tether kaufen den Sekundärmarkt und verkaufen Sie es dann an das Tether-Unternehmen, um es in USD einzulösen. Egal welches Szenario eintritt, der Preis von USDT wird theoretisch allmählich auf einen Dollar zurückkehren oder leicht über oder unter einem Dollar schwanken.

USDT war schon immer „berüchtigt“ dafür, „nicht über genügend Reserven zu verfügen“, aber selbst wenn der Markt dies glaubt, bleibt USDT immer noch die Nummer eins auf dem Markt, und der Preis kann die meiste Zeit bei rund 1 US-Dollar bleiben.

Die gravierendste Entankerung des USDT-Preises ereignete sich am 15. Oktober 2018, als der Preis von Bitcoin bei etwa 6.000 US-Dollar lag. Aufgrund der Marktpanik fiel der USDT-Preis auf bis zu 0,88 $. Aber selbst wenn die Marktgerüchte anhalten, ist der Preis von USDT seitdem immer stabil geblieben.

Die Sanktionen des OFAC haben dem Status von USDC einen gewissen Schaden zugefügt. Der gesamte Stablecoin-Markt entwickelte sich im dritten Quartal 2022 mittelmäßig, und USDT stieg leicht an (und absorbierte möglicherweise einen Teil der USDC-Verkäufe). Im ersten Quartal 2023 kam es auf dem Stablecoin-Markt zu Panik, nachdem die US-amerikanische Börsenaufsichtsbehörde (SEC) die Entkopplung von BUSD und USDC untersucht hatte, wobei USDT, der größte Stablecoin nach Marktkapitalisierung (+20,5 % oder 13,6 Milliarden US-Dollar), wuchs in absoluten Zahlen am meisten.

USDT-Reservevermögensstatus:

Im USDT-Whitepaper von Tether wird deutlich erwähnt, dass Tether-Token als Stablecoins bezeichnet werden, weil sie Preisstabilität bieten, wenn sie an Fiat-Währungen gekoppelt sind. Dies bietet Händlern, Händlern und Fonds eine Lösung mit geringer Volatilität beim Ausstieg aus Marktzahlungen. Alle Tether-Token sind 1 zu 1 an die entsprechende Fiat-Währung gekoppelt und werden zu 100 % durch die Reserven von Tether gedeckt.

Es gibt jedoch zwei Voraussetzungen, damit dieser Mechanismus wirksam ist:

Erstens setzt das Unternehmen USDT- und USD-Reserven strikt im Verhältnis 1:1 um.

Zweitens führt das Unternehmen regelmäßige Audits durch und veröffentlicht die Auditergebnisse. Der Reserve-Proof-Mechanismus ist der Kernmechanismus zur Gewährleistung der relativen Stabilität der Stablecoin-Preise. Wenn das Unternehmen jedoch die 1:1-Reserveverpflichtung nicht erfüllen kann, wird die Verankerungsbeziehung zwischen Stablecoins und legalen Währungen in Frage gestellt.

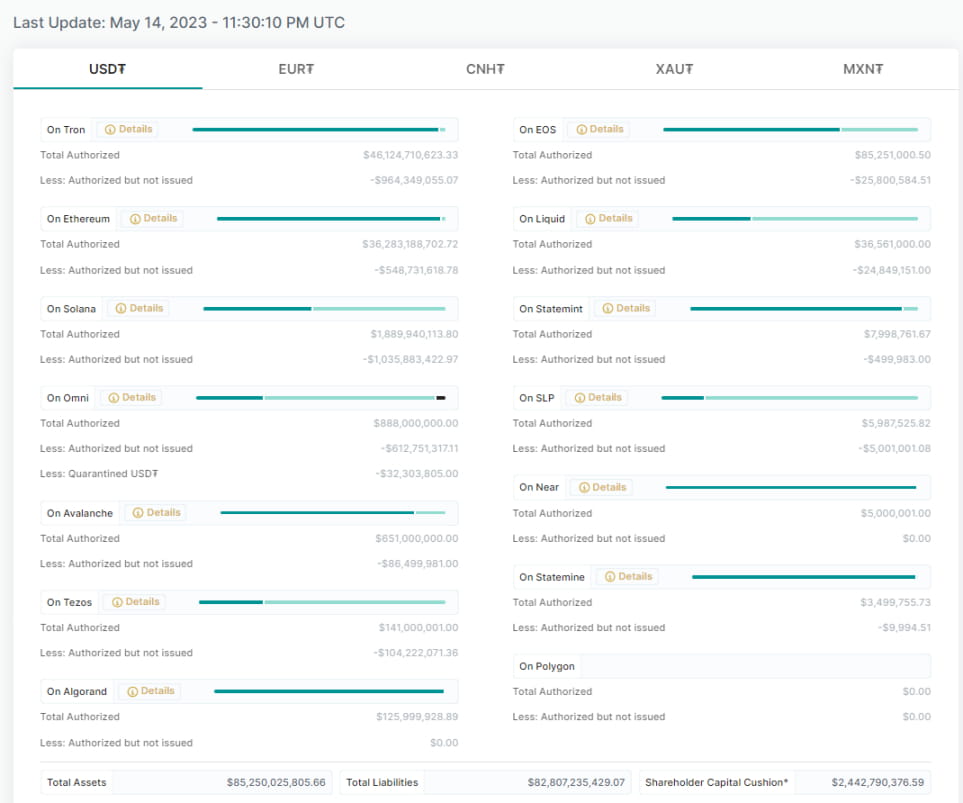

Die offizielle Website von Tether stellt die aktuelle Bilanz des USDT-Projekts bereit. Wie aus der folgenden Abbildung hervorgeht, repräsentieren die Gesamtvermögenswerte (Total Assets) von Tether die US-Dollar, Euro (EUR), Offshore-RMB (CNH) und Gold (XAU). ). , 20.000 XAU und 19,56 Millionen mexikanische Pesos (MXN). Gemessen an der Bilanz des Projekts ist das Eigenkapital (Shareholder Equity) durchweg positiv, was bedeutet, dass das Unternehmen seine gesetzlichen Währungsreserven für jeden ausgegebenen USDT um einen Dollar erhöht hat.

Tether gab die Prüfungsergebnisse der Wirtschaftsprüfungsgesellschaft bekannt: (Stand: 31. März 2023)

3.1.2 USD-Münze (USDC)

Im Juli 2018 war USDC eine stabile US-Dollar-Währung, die von Circle und Coinbase Exchange ausgegeben wurde. Vor dem Hintergrund scheint es, dass USDC ein stabilerer und transparenterer Stablecoin sein sollte. Der Markt hatte schon immer großes Vertrauen in USDC. Die aktuelle Marktkapitalisierung von USDC beträgt etwa 30,1 Milliarden US-Dollar und liegt damit an zweiter Stelle auf dem Stablecoin-Markt, und seine Größe ist etwa halb so groß wie die von USDT. Die Marktkapitalisierung von USDC überstieg auf ihrem Höhepunkt am 1. Juli 2022 56 Milliarden US-Dollar und lag zu diesem Zeitpunkt nahe am Niveau von USDT von 66 Milliarden US-Dollar.

USDC-Betriebsmechanismus:

Kunden, die über ein Stablecoin-Portal beitreten (z. B. eine Webanwendung, die von einem lizenzierten CENTER-Token-Emittenten-Mitglied erstellt und verwaltet wird), können Fiat-Gelder auf das Konto dieses CENTER-Emittenten überweisen. Emittenten nutzen das CENTER-Netzwerk, um eine Reihe von Befehlen zur Validierung, Prägung und Authentifizierung von Fiat-Tokens auszuführen, die an den Wert dieser eingezahlten Gelder gekoppelt sind. Kunden können diese Token dann an einen anderen Ort übertragen, um sie zu verwenden.

Einlösungen erfolgen in umgekehrter Reihenfolge: Fiat-Token werden zerstört, wenn ein Kunde auf einen Exit zugreift, beispielsweise auf eine Webanwendung, die von einem lizenzierten CENTER-ausstellenden Mitglied verwaltet wird. Nach erfolgreicher Überprüfung und Verifizierung werden Gelder aus der zugrunde liegenden Fiat-Reserve an die externe Bank des Kunden überwiesen.

USDC-Betriebsstatus:

Die Protokolle Coinbase und DeFi waren für USDC schon immer viel freundlicher als USDT, was einer der Gründe dafür ist, dass USDC nach 2021 schnell wachsen wird.

Die Marktkapitalisierung von USDC sank im dritten Quartal 2022 um 8,8 Milliarden US-Dollar, was 16 % seiner Marktkapitalisierung entspricht. Dies ist auf regulatorische Turbulenzen zurückzuführen, die sich auf die gesamte Branche ausgewirkt haben und zu erneuten Diskussionen über das Prüfungssystem der Regierung geführt haben.

Im ersten Quartal 2023 war der größte Rückgang des USDC-Marktanteils zu verzeichnen (-2,7 %), möglicherweise aufgrund der Unruhe der Inhaber, da sich die Stablecoins während der Bankenkrise entkoppelten, und USDC verlor 26,9 % aufgrund der SEC (nachdem die SEC die Entkopplung untersucht hatte). Von USDC kam es zu Panik auf dem Stablecoin-Markt. Der Preis von USDC fiel am 11. März 2023 auf einen Tiefststand von rund 0,8 US-Dollar. Dies war auf die Insolvenz der Silicon Bank zurückzuführen und die Reserve von USDC wurde in Frage gestellt.

USDC-Reservevermögen:

Circle ist verpflichtet, eine vollständige Fiat-Reserve für alle ausgegebenen USDC vorzuhalten. Dritte melden diese Bestände monatlich gemäß den vom American Institute of Certified Public Accountants (AICPA) festgelegten Standards.

Circle gab die Prüfungsergebnisse der Wirtschaftsprüfungsgesellschaft bekannt (Stand: 6. März 2023):

3.1.3 Binance USD (BUSD)

Im September 2019 hat Paxos (der Emittent) mit Binance zusammengearbeitet, um BUSD auf den Markt zu bringen, eine stabile Währung, die an den US-Dollar gekoppelt ist ist derzeit nach Marktkapitalisierung die siebtgrößte und drittgrößte Stablecoin.

BUSD ist ein zentralisierter Stablecoin mit einem höheren Zentralisierungsgrad als jeder andere Stablecoin. Sie möchten vollständig verstehen, warum. Wir müssen zunächst klarstellen, dass es zwei Arten von BUSD auf dem Markt gibt:

1. BUSD, das von Paxos auf Ethereum ausgegeben wird, wird von NYDFS, dem New Yorker Ministerium für Finanzdienstleistungen, reguliert;

2. Binance-Peg BUSD, ausgegeben von Binance selbst auf anderen Ketten (BNB-Kette). Diese Kategorie von BUSD unterliegt keiner Aufsicht. Binance hält BUSD auf Ethereum und gibt dann seinen eigenen Binance-Peg BUSD aus.

BUSD-Betriebsmechanismus:

Um seinen Wert von 1 US-Dollar aufrechtzuerhalten, hält Paxos einen Dollarbetrag, der dem Gesamtangebot an BUSD entspricht. BUSD und USD können jederzeit über Paxos eingelöst werden.

1. Der Benutzer sendet USD auf das Bankreservekonto von Paxos.

2. Der Emittent (Paxos) erstellt einen gleichen Betrag an BUSD auf Ethereum.

3. Der neu geprägte BUSD wird an die Benutzer geliefert, während die US-Dollar auf Bankreservekonten gespeichert werden.

4. Der Mechanismus funktioniert auch immer umgekehrt. Benutzer können Paxos verwenden, um BUSD zu zerstören und dafür 1 US-Dollar zu erhalten.

Durch die Verwendung intelligenter Verträge zum Brennen/Minten von BUSD hält dieser Mechanismus das Verhältnis von Angebot und Reserven konstant bei 1:1.

BUSD-Operationen:

In Bezug auf die Entwicklung von BUSD läuft alles sehr gut, insbesondere ausgehend vom Markt 2021 und der Hektik der BNB-Kette.

Im September 2022 gab Binance bekannt, dass Benutzerguthaben und neu aufgeladene USDC, USDP und TUSD automatisch in BUSD umgewandelt werden. Der CEO von Circle sagt, das sei eine gute Sache.

Im Jahr 2023 meldete Circle dem New Yorker Finanzministerium Probleme mit den Reserven von BUSD:

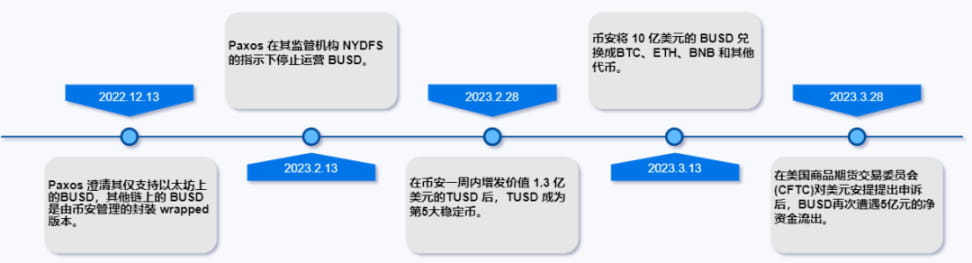

Im Januar gab Binance zu, dass BUSD Mängel bei der Verwaltung der Reserven hatte.

Im Februar wurde der BUSD-Emittent Paxos vom New Yorker Finanzministerium untersucht und es kam zu Kapitalabflüssen bei BUSD. Anschließend plante die SEC, Paxos zu verklagen und behauptete, BUSD sei ein nicht registriertes Wertpapier. Am 13. wurde BUSD angekündigt, die Ausgabe einzustellen.

Am 13. Februar erklärte Binance-CEO Zhao Longpeng, dass BUSD nicht länger die Haupthandelswährung auf Binance sein werde.

Am 28. Februar kündigte Coinbase an, BUSD-Transaktionen ab dem 13. März einzustellen.

Im März stimmte AAVE DAO dafür, BUSD von seiner Kreditplattform zu entfernen.

Obwohl von einem niedrigeren Ausgangspunkt ausgegangen, stieg das Umlaufangebot von BUSD im ersten Quartal 2021 jeweils um etwa 250 %. Dies ist höchstwahrscheinlich auf den Aufstieg der öffentlichen Ketten BSC und Terra zurückzuführen.

Die Situation von BUSD verschlechterte sich im ersten Quartal 2023 immer weiter, insbesondere nachdem die SEC Mitte Februar eine Wells-Mitteilung an Paxos bezüglich der Ausgabe von BUSD verschickte und Paxos schließlich beschloss, die Ausgabe von BUSD einzustellen. Aggressive Durchsetzungsmaßnahmen der US-Regulierungsbehörden haben es für die Kryptoindustrie schwieriger gemacht, in einem undurchsichtigen Regulierungsumfeld erfolgreich zu sein, und haben gleichzeitig zu stärkeren Forderungen nach regulatorischer Transparenz geführt. Das Marktkapitalisierungsranking von BUSD sank deutlich von Platz 7 auf Platz 12, nachdem Paxos beschlossen hatte, die Ausgabe des Stablecoins einzustellen. Nachdem die US-Börsenaufsicht SEC die Entkopplung von BUSD und USDC untersucht hatte, geriet der Stablecoin-Markt in Panik und BUSD verlor 54,5 %.

Seit der Ankündigung, den Betrieb im Februar 2022 einzustellen, ist der Marktwert rapide gesunken, da die Nutzer weiterhin Geld auszahlen. BUSD verlor im ersten Quartal 2023 47,3 % oder 6,8 Milliarden US-Dollar an Marktkapitalisierung und liegt 67,6 % unter seinem Höchststand im November 2022. Bis Mitte Mai 2023 sind immer noch BUSD im Wert von 5,7 Milliarden US-Dollar im Umlauf.

BUSD-Reservevermögen:

Jedes Paxos-Standard-Bankkonto wird von der US-amerikanischen Wirtschaftsprüfungsgesellschaft Withum überwacht und Paxos veröffentlicht seinen monatlichen BUSD-Reservebericht.

3.1.4 TrueUSD (TUSD)

Im März 2018 brachte Archblock (der Emittent) TrueUSD auf den Markt und notierte es an der Bittrex-Börse. TrueUSD (TUSD) ist ein vollständig besicherter, rechtlich geschützter und transparent verifizierter ERC-20-Token. Es ist im Verhältnis 1:1 an den US-Dollar gekoppelt. Darüber hinaus ist es das erste Krypto-Asset, das auf der TrustToken-Plattform basiert. Ziel ist es, ein einfacher, transparenter und zuverlässiger Stablecoin zu sein. Daher werden keine versteckten Bankkonten oder spezielle Algorithmen verwendet.

TUSD-Betriebsmechanismus:

Die US-Dollar-Bestände von TrueUSD sind auf verschiedene Bankkonten verschiedener Treuhandgesellschaften verteilt. Die beteiligten Parteien haben eine Vereinbarung zur täglichen Veröffentlichung des Hypothekenvermögens und zur Durchführung monatlicher Prüfungen unterzeichnet. Der Token nutzt mehrere Treuhandkonten, um das Kontrahentenrisiko zu reduzieren und den Inhabern rechtlichen Schutz vor Diebstahl zu bieten.

TrustToken verwendet öffentlich geprüfte Smart Contracts, um sich selbst daran zu hindern, Token auszugeben. Das Geld gelangte nicht einmal in die Hände des TrustToken-Teams. Neue TUSD werden automatisch generiert, wenn US-Dollar auf dem Treuhandkonto eingehen. Immer wenn ein Benutzer USD einlöst, wird der entsprechende Betrag an TUSD sofort vernichtet. Auf diese Weise stellt TrustToken ein Verhältnis von 1:1 USD zu TUSD zwischen Geldern auf Treuhandkonten und im Umlauf befindlichen TUSD sicher.

TrueUSD verfügt über die folgenden Funktionen:

1. Rechtsschutz: Das Unternehmen stellt regelmäßig Zertifikate aus, die durch einen starken Rechtsschutz durch Treuhandkonten geschützt sind.

2. In US-Dollar umwandelbar: Jede Einzelperson oder Organisation, die den AML/KYC-Check auf der TrustToken-Plattform besteht, kann TUSD in US-Dollar umtauschen. Der Mindestauszahlungsbetrag beträgt jedoch 10.000 $.

3. Vertrauenswürdige Fondsverwaltung: Das TrueUSD-System ist so eingerichtet, dass Sie US-Dollar direkt über ein Treuhandkonto umtauschen können, anstatt Geld über das TUSD-Netzwerk zu senden.

4. Vollständige Sicherheit: Ein einzelner TUSD-Token ist immer durch US-Dollar besichert, die von der Depotbank gehalten werden. Neue Token werden durch öffentlich geprüfte Smart Contracts geprägt und verbrannt.

5. Regelmäßige Zertifizierung: Alle Depotbestände unterliegen einer regelmäßigen öffentlichen Zertifizierung.

Der Schlüssel zum ordnungsgemäßen Funktionieren jedes TrustToken-tokenisierten Vermögenswerts ist ein Treuhandkonto eines Drittanbieters. Jeder, der die KYC- und AML-Anforderungen erfüllt, kann TrueUSD über seine App kaufen/einlösen.

TUSD-Operationen:

Seit dem 7. Oktober 2022 hat TUSD im Commonwealth of Dominica den rechtlichen Status als autorisierte digitale Währung und Tauschmittel erhalten.

Wachstum in TUSD (+169,3 %) im ersten Quartal 2023 (über FRAX +2,6 %). Das Wachstum von TUSD wurde größtenteils durch massive Neuprägungen durch Binance (~130 Millionen US-Dollar) und Tron (~750 Millionen US-Dollar) verursacht.

TUSD-Reservevermögen:

Durch eine Partnerschaft mit Armanino, einem führenden US-Wirtschaftsprüfungsunternehmen, können TrueUSD-Inhaber ein Echtzeit-Dashboard ihrer TrueUSD-Konten einsehen, ein hervorragendes Beispiel für ein hohes Maß an Transparenz.

3.2 Dezentraler Stablecoin

Dezentrale Stablecoins werden von einer bestimmten Community verwaltet und durch ein Computerprotokoll stabilisiert. Es gibt vier Arten dezentraler Stablecoins, nämlich überbesicherte Stablecoins, algorithmische Stablecoins, fraktionierte Stablecoins und nicht gebundene Stablecoins.

Eines haben dezentrale Stablecoins gemeinsam: Sie werden von mehreren Kontrollpunkten geleitet und nicht von einer einzigen Stelle, wie es bei zentralisierten Stablecoins der Fall ist. Die Ausgabe und Verteilung zentralisierter Stablecoins wird von einer zentralen Behörde kontrolliert, wobei die Bindung der Münze an tatsächliche Fiat-Währungen oder andere Rohstoffe wie Gold, Öl und Immobilien aufrechterhalten wird.

Dezentrale Stablecoins unterscheiden sich in zwei Aspekten: Governance und Bindungssystem. Die Governance-Systeme verschiedener Arten von dezentralen Stablecoins sind ähnlich, und daher werden dezentrale Stablecoins nach ihren Präge- und Bindungspflegesystemen gruppiert. Hier sind zwei beliebte dezentrale Stablecoins:

3.2.1 MakerDAO (DAI)

Im Dezember 2017 startete MakerDAO DAI. Im Gegensatz zu USTD existiert DAI vollständig auf der Blockchain und vermeidet so die Kreditrisiken, die durch dritte Treuhandvermittler entstehen können.

DAI-Betriebsmechanismus:

Der Schwellenwert für die Generierung, den Zugriff und die Nutzung von DAI ist sehr niedrig. Benutzer generieren DAI, indem sie das Maker-Protokoll verwenden, um einen intelligenten Vertrag namens „Maker Vault“ zu erstellen und Vermögenswerte (genehmigte Sicherheiten) zu hinterlegen. Bei diesem Prozess handelt es sich nicht nur um den Prozess des Eintritts von DAI in den Umlaufbereich, sondern auch um den Prozess, bei dem Benutzer Liquidität erhalten. Darüber hinaus können Benutzer DAI auch über Vermittler oder Börsen erwerben.

Sie können sich MakerDao wie ein Pfandhaus vorstellen. Sie können Ihre digitalen Vermögenswerte (derzeit wird nur MKR unterstützt) auf dem MakerDao-System verpfänden, um einen bestimmten Betrag an DAI zu erhalten. Sie können sich vorstellen, dass dieser Hypothekenvertrag die Funktion dieses Systemvertrags ist. Diese wichtige Funktion heißt: Vault (vor der Migration des Multi-Collateral-Systems CDP genannt) Smart Contract. Mit diesem Vertrag können Sie DAI im MakerDao-System ausleihen, und das Darlehen kann reinvestiert (gehebelt), in internationale Überweisungen usw. umgewandelt werden. Beachten Sie Folgendes: Wenn Ihre verpfändete digitale Währung schnell an Wert verliert und Sie den DAI-Kredit nicht zurückzahlen können, wird Ihre digitale Währung zwangsweise versteigert und in DAI umgewandelt, um den Kredit zurückzuzahlen. Dies nennen wir üblicherweise Liquidation.

DAI-Stabilitätsmechanismus:

Das ursprüngliche Ziel von DAI besteht darin, eine 1:1-Ankerung mit dem US-Dollar aufrechtzuerhalten. Da das Marktverhalten jedoch zu einem gewissen Preisunterschied führen wird, sind entsprechende Mechanismen erforderlich, um den Preis von DAI zu stabilisieren. Der Preisstabilisierungsmechanismus basiert hauptsächlich auf Zinsanpassungen und -liquidationen. Zinsanpassungen werden mithilfe von Governance-Abstimmungen durchgeführt, einschließlich stabiler Zinsanpassungen, und DAI-Saving-Rate-Liquidationen sind hauptsächlich eine Notabschaltmethode zur Risikokontrolle.

1. Anpassung des stabilen Zinssatzes: Bezieht sich auf den jährlichen Zinssatz, den Benutzer zahlen müssen, wenn sie Vermögenswerte verpfänden, um DAI zu generieren, bei dem es sich im Wesentlichen um Darlehenszinsen handelt. Wenn der Preis von DAI höher als 1 USD ist, werden Benutzer aufgefordert, Tresore zu erstellen, um DAI zu generieren, indem sie den stabilen Zinssatz senken (d. h. die Darlehenszinsen senken). Wenn der Marktpreis von DAI niedriger als 1 USD ist, erhöhen sie dann den stabilen Zinssatz Zinssatz (d. h. steigende Kreditzinsen) Dies wird Benutzer dazu anregen, Vault zu schließen, DAI zu zerstören und das Marktangebot an DAI zu reduzieren.

2. Anpassung des DAI-Einlagenzinssatzes (DSR): Benutzer können DAI in den DSR-Vertrag des Maker-Protokolls einbinden, um automatisch Sparerträge zu erhalten. DSR bestimmt die Höhe des Einkommens, das DAI-Inhaber auf der Grundlage ihrer Einlagen erhalten können. DAI-Einlagenzinsen werden durch Fremdkapitalzinsen bezahlt, was bedeutet, dass die Einlagenzinsen durch die Stabilitätsgebühr garantiert sind. Wenn beim Maker-Protokoll die Einnahmen aus Stabilitätsgebühren die Gesamtausgaben für DAI-Einlagenzinsen nicht ausgleichen können, handelt es sich bei der Differenz um einen Systemausfall, der durch die Ausgabe zusätzlicher MKR ausgeglichen wird, was bedeutet, dass MKR-Inhaber das Risiko tragen Träger dieses Teils.

3. Notabschaltung: Das letzte Mittel, um sicherzustellen, dass der Zielpreis von DAI-Inhabern im Notfall eingelöst werden kann. Sobald eine Notabschaltung erfolgt, können Benutzer keine neuen Tresore mehr erstellen oder bereits erstellte Tresore betreiben oder Preise festlegen. Auch die Mechanik wird eingefroren.

DAI-Betriebsstatus:

Im ersten Quartal 2022 verlangsamte sich die Wachstumsrate von DAI aufgrund ähnlicher Konkurrenz ebenfalls stark; im zweiten Quartal 2022 sank der Marktwert von DAI um 32 %, was möglicherweise auf ihre negative Korrelation mit der Algorithmenstabilität zurückzuführen ist Münzen; im ersten Quartal 2023 bleibt DAI grundsätzlich stabil.

3.2.2 FRAX

Im Dezember 2020 startete Frax Finance FRAX, das erste und einzige Stablecoin-Projekt, dessen Bereitstellung teilweise durch Sicherheiten und teilweise durch Algorithmen unterstützt wird. FRAX ist ein Seigniorage-Modell mit zwei Typen, und sein Stablecoin FRAX ist durch zwei Arten von Sicherheiten besichert, nämlich einen besicherten Stablecoin (USDC) und eine FRAX-Aktie (FXS).

FRAX-Betriebsstabilitätsmechanismus:

Im Ausgangszustand befindet sich FRAX im Stadium der 100 % Sicherheiten, was bedeutet, dass Sie nur Sicherheiten in den Prägevertrag stellen müssen, um FRAX zu prägen, und 100 % des Wertes, der in das System zur Erstellung von FRAX eingegeben wird, als Sicherheiten dienen. Wenn das Protokoll in die Mischphase eintritt, wird ein Teil des Werts, der während des Minting-Prozesses in das System gelangt, zu FXS (und dann während der Zirkulation verbrannt). Bei einer Sicherheitenquote von 98 % erfordert beispielsweise jeder geprägte FRAX Sicherheiten in Höhe von 0,98 USD und verbrennt FXS im Wert von 0,02 USD. Bei einer Sicherheitenquote von 97 % benötigt jeder geprägte FRAX Sicherheiten in Höhe von 0,97 USD und verbrennt FXS im Wert von 0,03 USD usw.

Während das FRAX-Protokoll darauf ausgelegt ist, jede Art von Kryptowährung als Sicherheit zu akzeptieren, werden Implementierungen des FRAX-Protokolls in erster Linie On-Chain-Stablecoins als Sicherheit akzeptieren, um die Volatilität der Sicherheit zu beseitigen und FRAX einen reibungslosen Übergang zu stärker algorithmischen Kennzahlen zu ermöglichen.

Der Einlösungsprozess von FRAX ist nahtlos, leicht verständlich, kostengünstig und zuverlässig. In der 100%-Hypothekenphase ist es ganz einfach. Während der Phase des Hybridalgorithmus, wenn FRAX erstellt wird, wird FXS gebrannt. Wenn FRAX eingelöst wird, wird FXS geprägt. Solange eine Nachfrage nach FRAX besteht, wird durch die Einlösung als Sicherheit plus FXS damit begonnen, am anderen Ende eine ähnliche Menge an FRAX in Umlauf zu bringen (die gleiche Menge an FXS zu verbrennen).

Zu Beginn passte das FRAX-Protokoll den Hypothekenzins stündlich um 0,25 % an. Die Funktion verringert die Sicherheitenquote stündlich, wenn der FRAX-Preis bei oder über 1 USD liegt, und erhöht die Sicherheitenquote stündlich, wenn der FRAX-Preis unter 1 USD liegt. Das bedeutet, dass sich die Nettoveränderung des Sicherheitenverhältnisses verringert, wenn der FRAX-Preis die meiste Zeit eines Zeitraums bei oder über 1 US-Dollar verbringt. Wenn der FRAX-Preis die meiste Zeit unter 1 US-Dollar liegt, steigt die Sicherheitenquote im Durchschnitt in Richtung 100 %.

Der Vergleich von FRAX mit UST (unverankert am 2022.2.9, Terra zusammengebrochen) weist die folgenden Merkmale auf:

1. Flexibler Hypothekenzinssatz. FRAX ermittelt den Hypothekenzinssatz automatisch über einen Proportional Integral Derivative (PID)-Controller. FRAX setzt Sicherheiten an anderer Stelle ein, um Einnahmen zu erzielen, was zur Erzielung externer Einnahmen beiträgt und über seinen algorithmischen Markt agiert. Der Controller hält das Protokoll schwebend.

2. Spekulationen über FRAX auf FXS übertragen. Aufgrund des Zerstörungs-/Rückkaufmechanismus von FRAX wurde seine Preisvolatilität auf FXS übertragen.

3. Zuverlässige Sicherheiten sind USDC (reserviert mit US-Dollar-Barreserven), was zu Veränderungen der Wachstumsraten führt.

4. FXS bietet einen Mehrwert, der über die Governance hinausgeht, wie z. B. Prägeanforderungen und Protokollgebühren, und schafft so einen Anreiz für Benutzer, FXS zu kaufen.

FRAX-Operationen:

FRAX ist im Jahr 2021 schnell gewachsen und hat eine Marktkapitalisierung von über 100 Millionen US-Dollar. Dies spiegelt auch die zunehmende Akzeptanz algorithmischer Stablecoins durch den Markt wider. Im zweiten Quartal 2022 sank der Marktwert von FRAX um 48 %, was möglicherweise auf die negative Korrelation mit algorithmischen Stablecoins zurückzuführen ist. Im ersten Quartal 2023 blieb FRAX grundsätzlich stabil.

3.3 Neue Stablecoins

Laut der „DeFi Trinity“-Theorie von Sam Kazemian benötigt ein Projekt einen eigenen Stablecoin, eine eigene dezentrale Börse (DEX) und ein eigenes Kreditprotokoll, um die DeFi-Dominanz zu erreichen.

Einige der größten Protokolle beginnen bereits mit dem Aufbau in diese Richtung und entwickeln neben Stablecoins auch eigene DEX- und Lending-Protokolle. Wie erwartet hat FRAX mit der Einführung von Fraxswap und Fraxlend als Ergänzung zu seinen eigenen Stablecoins die ersten Schritte unternommen, und andere Protokolle holen schnell auf. Anhaltende Probleme im Zusammenhang mit zentralisierten Stablecoins, wie etwa das Risiko einer behördlichen Kontrolle – insbesondere die jüngste Schließung von BUSD – haben die Bemühungen zum Aufbau eines wirklich dezentralisierten Stablecoin-Modells nur beschleunigt.

Der Markt wartet gespannt auf die Einführung protokollnativer Stablecoins der beiden größten DeFi-Protokolle, crvUSD von Curve und die Einführung von GHO durch AAVE im Jahr 2023. Beide werden ihre eigenen neuartigen Designs haben, die auf ihren jeweiligen zugrunde liegenden Protokollen basieren, und, was noch wichtiger ist, sie werden über Funktionen verfügen, die ihre jeweiligen Schwungräder verbessern.

Neben dem nativen Stable des Protokolls wird noch mit anderen Stablecoin-Modellen experimentiert. USDD (USDD) stellt weiterhin einen endogen besicherten Stablecoin dar, der durch mehrere Token, darunter BTC, USDT und USDC, gedeckt ist. Projekte wie Rai und Olympus versuchen, einen Stablecoin zu schaffen, der nicht wirklich an Fiat-Währungen gebunden ist. Ampleforth ist wahrscheinlich das Interessanteste – ein reiner Rebasing-Stablecoin ohne Sicherheiten.

4. Wachstumspotenzial und Anwendungsfälle von Stablecoins

4.1 Das Wachstumspotenzial von Stablecoins

1. Lösen Sie das Problem der Preisschwankungen digitaler Währungen

Stablecoin ist eine digitale Währung, die mit Vermögenswerten als Sicherheit ausgegeben wird und deren Preis stabiler ist als bei anderen digitalen Währungen. Daher können Stablecoins verwendet werden, um das Problem der Preisschwankungen digitaler Währungen zu lösen. Wenn Sie beispielsweise Bitcoin zum Kauf von Waren verwenden, kann der Preis, den Sie beim Kauf zahlen müssen, aufgrund der großen Schwankungen des Bitcoin-Preises aufgrund von Preisschwankungen steigen oder fallen, was die Unsicherheit der Transaktion erhöht. Wenn Sie jedoch mit Stablecoins handeln, können Sie diese Situation vermeiden, da deren Preise relativ stabil sind.

2. Kann Finanzfunktionen übernehmen

Stablecoins verfügen über alle Funktionen allgemeiner digitaler Währungen, wie z. B. Zahlung, Speicherung usw., und können auch einige finanzielle Funktionen übernehmen, wie z. B. die Zahlung von Gebühren, die Funktion als Wechselkursumrechnungsmedium usw.

3. Transparentere Markttransaktionen

Stablecoins werden in der Regel von Institutionen ausgegeben, und auch der Vorbereitungsprozess der Sicherheiten muss geprüft werden, was die Transparenz von Markttransaktionen erhöht und mehr Schutz bietet.

4.2 Anwendungsfälle von Stablecoins

Legale Währungsumtauschkanäle

Aus dem Ausgabe- und Zirkulationsprozess von USDT geht hervor, dass Anleger USDT von Tether oder von anderen Anlegern kaufen können. Wenn Anleger eine legale Währung eintauschen möchten, können sie diese bei Tether einlösen.

Als Tauschmittel fungieren

Viele digitale Währungen weisen auch Hindernisse beim Umtausch mit gängigen digitalen Währungen wie Bitcoin auf. Daher können Benutzer zunächst andere digitale Währungen in USDT umwandeln und diese dann für Transaktionen in Bitcoin umwandeln.

Fungieren Sie als sicherer Hafen

USDT verspricht, dass Benutzer jederzeit USDT in gesetzliche Währung umtauschen können. Wenn der Marktpreis für digitale Währungen stark schwankt, können Anleger daher zunächst die von ihnen gehaltene digitale Währung in USDT umtauschen, um den Wert ihrer Vermögenswerte zu erhalten, und sie dann wieder zurücktauschen andere Zahlen, nachdem sich der Marktpreis stabilisiert hat.

für die Auszahlung des Fonds verwendet

USDT kann als Mittel zur Zahlung von Geldern verwendet werden, insbesondere in grenzüberschreitenden Zahlungsszenarien. Derzeit nutzen weltweite grenzüberschreitende Zahlungen das SWIFT-System, internationale Überweisungen dauern 3–7 Tage und sind teurer.

5. Vorschriften und globale Aufsicht über Stablecoins

5.1 Stablecoin-Bestimmungen

Nach großen Rückschlägen wie dem Terra/UST-Crash und dem FTX-Crash erlitten viele Anleger erhebliche Verluste und Regierungen und Regulierungsbehörden waren gezwungen, Maßnahmen zu ergreifen. Obwohl bereits zuvor gesetzgeberische und regulatorische Bemühungen im Gange waren, hat die weit verbreitete Ansteckung die Dringlichkeit und Geschwindigkeit dieser Bemühungen erhöht. Insbesondere Stablecoins standen im Mittelpunkt des Interesses.

Internationale Standardisierungsgremien wie das Financial Stability Board (FSB) und der Basler Ausschuss für Bankenaufsicht (BSBC) haben erste Regulierungsstandards für digitale Vermögenswerte entwickelt, um eine weltweit einheitliche Regulierung zu fördern. Auf der anderen Seite führt die Bank für Internationalen Zahlungsausgleich (BIZ) Aufsicht und Aufsicht durch und setzt ein Projekt ein, das es den Zentralbanken ermöglichen wird, die Bilanzen stabiler Münzen effektiv zu überwachen.

Der US-Kongress hat ein Gesetz über eine stabile Währung vorgeschlagen, und einzelne Länder arbeiten auch mit den Vereinigten Staaten und anderen Ländern zusammen, um dieses Problem anzugehen. Wie die Monetary Authority of Singapore (MAS) Branchenteilnehmern die Entwicklung eines allgemeinen Regulierungsrahmens für Stablecoins ermöglicht, hat die Hong Kong Monetary Authority (HKMA) einen Regulierungsrahmen veröffentlicht, der von Stablecoin-Emittenten den Erwerb von Betriebslizenzen verlangt und möglicherweise sogar die Regulierung algorithmischer Stablecoins verbietet häufiger werden.

5.2 Unterliegen Stablecoins einer Regulierung?

Stablecoins haben aufgrund ihrer einzigartigen Kombination aus Fiat-Währungen und Kryptowährungen das Interesse von Regulierungsbehörden auf der ganzen Welt geweckt. Da sie auf die Aufrechterhaltung stabiler Preise ausgelegt sind, können sie für andere Zwecke als Spekulationen genutzt werden und kostengünstige internationale Hochgeschwindigkeitstransaktionen ermöglichen. Einige Länder versuchen sogar, eigene Stablecoins zu schaffen. Die Ausgabe von Stablecoins mit Fiat-Reserven erfordert möglicherweise auch eine behördliche Genehmigung und unterliegt möglicherweise denselben Vorschriften wie Kryptowährungen in den örtlichen Gerichtsbarkeiten.

5.3 Die neueste Entwicklung der stabilen Währungsüberwachung in wichtigen Ländern auf der ganzen Welt

Derzeit haben große Länder und Regionen auf der ganzen Welt unterschiedliche regulatorische Standpunkte zu Krypto-Assets (einschließlich Stablecoins), und auch die entsprechenden regulatorischen Rahmenbedingungen und Gesetze befinden sich in unterschiedlichen Stadien. Im Folgenden finden Sie eine kurze Einführung in die neuesten Entwicklungen in Hongkong, Festlandchina, den Vereinigten Staaten, Singapur und der Europäischen Union, in der Hoffnung, den Lesern allgemeine Hinweise und Hinweise zur Aufsicht in den folgenden Ländern und Regionen zu geben.

5.3.1 Hongkong, China

Am 12. Januar 2022 veröffentlichte die Hong Kong Monetary Authority ein Diskussionspapier zur Ausweitung des Hongkonger Regulierungsrahmens auf Stablecoins und forderte die Branche und die Öffentlichkeit auf, ihre Meinung zum Regulierungsmodell für Kryptoassets und Stablecoins abzugeben. Das Diskussionspapier legt die Vision der Hong Kong Monetary Authority für ein Regulierungsmodell für Krypto-Assets dar, insbesondere für Stablecoins, die für Zahlungszwecke verwendet werden. Die Hong Kong Monetary Authority wird voraussichtlich bis Juli 2023 Pläne ausarbeiten, um das neue Regulierungssystem bis 2023/2024 in Kraft zu setzen.

Die Hong Kong Monetary Authority geht davon aus, dass Stablecoins zunehmend als weithin akzeptierte Zahlungsmethode angesehen werden und dass die Tatsache, dass ihre Nutzung zunimmt, das Potenzial für die Integration von Stablecoins in das Mainstream-Finanzsystem erhöht. Nach Ansicht der Hong Kong Monetary Authority wird dies umfassendere Auswirkungen auf die Währungs- und Finanzstabilität haben und Stablecoins zu einem regulatorischen Schwerpunkt der Hong Kong Monetary Authority machen.

Die Hong Kong Monetary Authority veröffentlichte im Januar 2023 die „Konsultationsschlussfolgerungen zum Diskussionspapier zu Krypto-Assets und Stablecoins“, in denen das Feedback der Branche zur Einholung von Meinungen aller Gesellschaftsschichten zur Stablecoin-Konsultation durch die Hong Kong Monetary Authority vor einem Jahr zusammengefasst wurde Die entsprechende Position von HKMA. Die wesentlichen Inhalte der Konsultationsschlussfolgerungen lauten wie folgt:

1. Wesentlicher Regulierungsumfang

Die Hong Kong Monetary Authority gab an, dass sie der Regulierung von Stablecoins, die angeblich an gesetzliche Währungen gebunden sind, Vorrang einräumen wird. Unabhängig davon, ob er durch Algorithmen oder Arbitragemechanismen an die gesetzliche Währung gebunden ist oder ob der Stablecoin hauptsächlich für Einzelhandels-, Großhandels- oder Krypto-Asset-Transaktionen verwendet wird, wird jeder Stablecoin, der behauptet, an die gesetzliche Währung gebunden zu sein, in den regulatorischen Fokus einbezogen.

2. Stabile Währungsgerichtsbarkeit

In der Schlussfolgerung der Hong Kong Monetary Authority wies die Hong Kong Monetary Authority darauf hin, dass das obligatorische Lizenzierungssystem für stabile Währungsaktivitäten möglicherweise gewisse Überschneidungen mit dem aktuellen Lizenzierungssystem für Anbieter virtueller Vermögenswerte aufweist, das von der Hong Kong Securities and Futures Commission verwaltet wird erklärte, dass es weiterhin andere Regulierungsbehörden um ihre Meinungen bitten werde, um zu prüfen, wie Regulierungsarbitrage in Zukunft vermieden werden könne.

3. Lizenzantrag

In ihrer Schlussfolgerung stellte die Hong Kong Monetary Authority die obligatorischen Lizenzanforderungen für die Teilnahme an verschiedenen Arten von Stablecoin-bezogenen Aktivitäten klar und erklärte, dass Lizenzen auf der Grundlage verschiedener Arten von Stablecoin-Aktivitäten erteilt werden, darunter (1) Governance: Festlegung und Aufrechterhaltung von Regeln für regulierte Stablecoins, zum Beispiel die Eigentumsstruktur und Betriebsvereinbarungen von Stablecoins; (2) Ausgabe: Ausgabe, Schaffung oder Zerstörung regulierter Stablecoins (3) Stabilität: Treffen von Vorkehrungen für die Stabilität und Reservevermögen von regulierten Stablecoins (unabhängig davon, ob solche). (4) Wallet: Bietet Dienste zur Speicherung der privaten Schlüssel der Benutzer, sodass Benutzer die von ihnen gehaltenen regulierten Stablecoins verwenden und verwalten können.

Es ist erwähnenswert, dass dasselbe Unternehmen unterschiedliche Lizenzen für verschiedene Arten von Stablecoin-Aktivitäten erwerben muss. Für Stablecoin-Emissionsaktivitäten erkennt die Hong Kong Monetary Authority sowohl Banken als auch Nichtbankinstitute als Stablecoin-Emittenten an.

4. Algorithmischer Stablecoin

Die Hong Kong Monetary Authority erklärte, dass unabhängig davon, ob es sich um einen Stablecoin handelt, der durch Algorithmen oder Arbitragemechanismen an die gesetzliche Währung gebunden ist, und unabhängig davon, ob der Stablecoin hauptsächlich für Einzelhandels-, Großhandels- oder Krypto-Asset-Transaktionen verwendet wird, es sich um einen Stablecoin handelt Anspruch auf eine Verankerung in der gesetzlichen Währung wird darin enthalten sein. Eine der in der Schlussfolgerung der Hong Kong Monetary Authority aufgeführten Bedingungen für die Erteilung einer Stablecoin-Lizenz besteht darin, dass der Reservewert des betreffenden Stablecoins immer mit der Anzahl der ausgegebenen Stablecoins übereinstimmen sollte und die Reservevermögen von hoher Qualität und hoher Fluidität sein sollten. Algorithmische Stablecoins erfüllen nicht die oben genannten Anforderungen. Daher erfüllen Unternehmen, die an Aktivitäten im Zusammenhang mit algorithmischen Stablecoins beteiligt sind, nicht die Lizenzbedingungen der Hong Kong Monetary Authority. Wie sollten Unternehmen, die algorithmische Stablecoin-Dienste bereitgestellt haben, nach der offiziellen Einführung des Stablecoin-Lizenzsystems reagieren, z. B. ob sie ihre Dienste schrittweise schließen oder an Hongkong anpassen müssen und ob bestehende Hongkonger Benutzer weiterhin algorithmische Stablecoins verwenden können usw. verdienen weitere Aufmerksamkeit.

5. Lokalisierungsanforderungen für Lizenzbewerber und ob Stablecoins, die an nicht inländische/regionale gesetzliche Währungen gebunden sind, zulässig sind

In der Schlussfolgerung der Hong Kong Monetary Authority ist die Hong Kong Monetary Authority der Ansicht, dass die Verpflichtung lizenzierter Unternehmen, „ein Unternehmen in Hongkong zu gründen“, der Aufsicht über lizenzierte Unternehmen und der Durchsetzung regulatorischer Anforderungen förderlich ist. Diese Anforderung ermöglicht die Trennung von Vermögenswerten im Zusammenhang mit dem regulierten Geschäft von den Vermögenswerten und Verbindlichkeiten anderer Unternehmen innerhalb der lizenzierten Unternehmensgruppe und erleichtert bei Bedarf die Einziehung ihrer Vermögenswerte. Nichtsdestotrotz erklärte die Hong Kong Monetary Authority in ihrer Schlussfolgerung auch, dass sie sich auf regulatorische Entwicklungen in anderen Ländern oder Regionen und die Meinungen der Branche stützen wird, um weiter zu bewerten, ob sie andere Maßnahmen ergreifen kann, um das „in Hongkong“ zu ersetzen und gleichzeitig das sicherzustellen Robustheit und Wirksamkeit regulatorischer Maßnahmen. Ob außerhalb Hongkongs ansässige Unternehmen in Hongkong Lizenzen für das Stablecoin-Geschäft erhalten können, muss noch von der Hong Kong Monetary Authority weiter geklärt werden.

6. Kernpunkte der Regulierungsbestimmungen

(1) Umfassender Regulierungsrahmen: Regulierungsanforderungen sollten eine breite Palette von Themen abdecken, einschließlich, aber nicht beschränkt auf Eigentum, Governance und Management, Finanzanforderungen, Risikomanagement, AML/CFT, Benutzerschutz sowie regelmäßige Prüfungs- und Offenlegungsanforderungen.

(2) Vollständig besichert und zum Nennwert zurückgezahlt: Der Wert des Reservevermögens einer Stablecoin-Vereinbarung sollte immer dem Wert der im Umlauf befindlichen Stablecoins entsprechen. Die Währungsreserven sollten von hoher Qualität und hoher Liquidität sein. Stablecoins, deren Wert auf Arbitrage oder Algorithmen basiert, werden nicht akzeptiert. Stablecoin-Inhaber sollten in der Lage sein, ihre Stablecoins innerhalb eines angemessenen Zeitraums zum Nennwert in eine Referenz-Fiat-Währung umzutauschen.

(3) Hauptgeschäftsbeschränkungen: Regulierte Unternehmen dürfen keine Tätigkeiten ausüben, die sich von dem Hauptgeschäft unterscheiden, das durch ihre jeweiligen Lizenzen zulässig ist. Beispielsweise sollten Wallet-Betreiber keine Kreditvergabeaktivitäten tätigen.

Darüber hinaus erfordert die Durchführung regulierter Aktivitäten im Zusammenhang mit „Wertpapieren“ (z. B. Wertpapierhandel, Erbringung von Dienstleistungen für den Wertpapierhandel, Beratung zu Wertpapieren usw.) gemäß der Wertpapier- und Termingeschäftsverordnung von Hongkong, sofern keine spezifischen Ausnahmen bestehen, eine Hongkonger Behörde Lizenz im Voraus von der Securities and Futures Commission ausgestellt. Daher sollte vor der Durchführung von Stablecoin-bezogenen Geschäften eine spezifische Analyse und Beurteilung vorgenommen werden, ob der betreffende Stablecoin in den Geltungsbereich der „Wertpapiere“ im Sinne der Vorschriften fällt. Wenn der betreffende Stablecoin in den Geltungsbereich der „Wertpapiere“ gemäß der Securities and Futures Ordinance fällt, gilt die Durchführung von Geschäften im Zusammenhang mit dem Stablecoin als regulierte Tätigkeit und es ist erforderlich, die entsprechende von der Hong Kong Securities and Exchange Commission ausgestellte Lizenz einzuholen Futures Commission im Voraus.

4.3.2 Festlandchina

Die Regulierungspolitik des chinesischen Festlandes für Krypto-Assets begann mit der „Mitteilung zur Verhinderung von Bitcoin-Risiken“, die am 5. Dezember 2013 von der People’s Bank of China und anderen fünf Ministerien herausgegeben wurde. Am 4. September 2017 veröffentlichten die People's Bank of China und sieben weitere Ministerien und Kommissionen die „Ankündigung zur Verhinderung von Finanzierungsrisiken der Token-Ausgabe“, bekannt als 94 Ban. In der Ankündigung heißt es eindeutig, dass keine Organisation oder Einzelperson sich illegal am Tauschgeschäft zwischen gesetzlicher Währung und Token oder „virtuellen Währungen“ beteiligen darf, keine Token oder „virtuellen Währungen“ als zentrale Gegenpartei kaufen oder verkaufen darf und kein Token oder eine andere Person sein darf „Virtuelle Währung“ „Virtuelle Währung“ bietet Preisgestaltung, Informationsvermittlung und andere Dienstleistungen.

Am 24. September 2021 haben die People's Bank of China und zehn weitere Ministerien und Kommissionen die „Mitteilung zur weiteren Verhinderung und Bewältigung der Risiken von Spekulationen bei virtuellen Währungstransaktionen“ herausgegeben, die als 924-Mitteilung bekannt ist. Im Vergleich zum 94-Verbot heißt es in der 924-Mitteilung eindeutig, dass die „verwandten Geschäftsaktivitäten“ der folgenden fünf Arten virtueller Währungen „illegale Finanzaktivitäten“ sind: (1) Durchführung von legalen Währungs- und virtuellen Währungsumtauschgeschäften sowie Umtauschgeschäften zwischen virtuelle Währungen; (2) als zentrale Gegenpartei für den Kauf und Verkauf virtueller Währungen fungieren; (3) Informationsvermittlungs- und Preisgestaltungsdienste für virtuelle Währungstransaktionen bereitstellen; (5) virtuelle Währungsderivatetransaktionen;

Angesichts der Tatsache, dass es sich bei den von einigen in diesem Artikel besprochenen kommerziellen Institutionen ausgegebenen Stablecoins um eine Art virtueller Währung handelt, die in der Bekanntmachung 924 definiert ist, fallen sie derzeit in den Geltungsbereich, wenn die „verwandten Geschäftsaktivitäten“ im Zusammenhang mit Stablecoins durchgeführt werden von „illegalen Finanzaktivitäten“ und sind durch die 924-Mitteilung verboten.

4.3.3 Vereinigte Staaten

Im November 2021 veröffentlichten die Arbeitsgruppe des US-Präsidenten für Finanzmärkte, die US-amerikanische Federal Deposit Insurance Corporation und das US-amerikanische Amt des General Comptroller of the Currency gemeinsam einen Bericht über Stablecoins. Um den Risiken zahlungsbasierter Stablecoins zu begegnen, empfiehlt der Bericht, dass der US-Kongress schnell Gesetze erlässt, um sicherzustellen, dass zahlungsbasierte Stablecoins und die damit verbundenen Vereinbarungen in einem einheitlichen und umfassenden Bundesrahmen reguliert werden, um die Lücke zwischen aktuellen Stablecoins in Bezug auf zu schließen Marktintegrität, Anlegerschutz und Gesetzeslücken in Bereichen wie illegale Finanzierung und wird daran arbeiten, die folgenden wichtigen Bedenken auszuräumen:

(1) Um Stablecoin-Runs zu verhindern, sollte die Gesetzgebung vorsehen, dass alle Stablecoin-Emittenten versicherte Verwahrstellen sein müssen und einer angemessenen Aufsicht auf der Ebene der Verwahrstellen und Holdinggesellschaften unterliegen müssen;

(2) Um die Risiken des Zahlungssystems zu mindern, sollten Gesetze umgesetzt werden, um Anbieter von Depot-Wallets einer entsprechenden Bundesregulierung zu unterwerfen.

(3) Um systemischen Risiken und dem Risiko einer Konzentration wirtschaftlicher Macht zu begegnen, sollte die Gesetzgebung vorschreiben, dass Stablecoins Aktivitätsbeschränkungen einhalten, die die Zugehörigkeit zu kommerziellen Einheiten einschränken.

Regulierungsbehörden sollten die Macht haben, Standards durchzusetzen, um die Interoperabilität zwischen verschiedenen Stablecoins zu fördern. Darüber hinaus erwägt der US-Kongress zusätzliche Standards für Anbieter von Depot-Wallets, etwa die Einschränkung ihrer Verbindungen zu kommerziellen Unternehmen oder der Transaktionsdaten der Benutzer.

Am 31. März 2022 brachte Senator Bill Hagerty den Stablecoin Transparency Act im Senat ein; der Gesetzentwurf zielt darauf ab, die Transparenz des Stablecoin-Marktes zu verbessern und Reservestandards für Reservevermögen festzulegen. Der Gesetzentwurf verlangt von Stablecoin-Emittenten Folgendes:

(1) Staatspapiere mit einer Haltedauer von weniger als 12 Monaten;

(2) Ein vollständig besichertes Wertpapierpensionsgeschäft;

(3) Sie müssen über Reserven verfügen, die durch US-Dollar oder andere nicht-digitale Währungen gedeckt sind, und sind verpflichtet, jeden Monat einen von Dritten geprüften Reservevermögensbericht über die Bestände des Stablecoin-Emittenten auf seiner Website zu veröffentlichen.

Am 6. April 2022 veröffentlichte Pat Toomey, Mitglied des Bankenausschusses des US-Senats, einen Diskussionsentwurf zum Stablecoin Reserve Transparency and Unified Secure Transactions Act (The Stablecoin TRUST Act). Der Diskussionsentwurf des Gesetzentwurfs sieht vor, die Emittenten von Zahlungs-Stablecoins auf die folgenden drei Arten von Institutionen zu beschränken:

(1) National registrierter Geldübermittler;

(2) Besitz einer neuen Bundeslizenz, die speziell für Stablecoin-Emittenten konzipiert ist;

(3) Versicherte Depotbanken und Zahlungs-Stablecoin-Emittenten verlangen, dass sie ihr Reservevermögen offenlegen, Rücknahmerichtlinien festlegen und eine regelmäßige Zertifizierung durch eine zertifizierte Wirtschaftsprüfungsgesellschaft akzeptieren.

Im Mai 2022 teilte Gary Gensler, Vorsitzender der US-Börsenaufsichtsbehörde Securities and Exchange Commission (SEC), dem Unterausschuss für Finanzdienstleistungen des Repräsentantenhauses mit, dass nach der Definition der SEC viele Handelsplattformen für Kryptowährungen Wertpapiere und nicht Rohstoffe handeln, was den Gesetzgeber dazu zwingt, das Durchsetzungsbudget der SEC zu erhöhen verlangen, dass sich Handelsplattformen für Kryptowährungen bei der SEC registrieren. Daher sollten Handelsplattformen für Kryptowährungen auch darauf achten, zu prüfen, ob Stable Coins als „Wertpapiere“ anerkannt werden.

Im April 2023 veröffentlichte der US-Kongress zwei Versionen von Stablecoin-Gesetzgebungsentwürfen (bezeichnet als „U.S. Draft 2023 First Draft“ und „U.S. Draft 2023 Second Draft“, zusammen als „U.S. Draft“ bezeichnet) und hielt sie ab zwei Anhörungen dazu. Der US-Kongress hat erklärt, dass er innerhalb von zwei Monaten eine dritte Version des Gesetzesentwurfs verabschieden wird, und geht davon aus, dass der Entwurf wahrscheinlich parteiübergreifende Unterstützung finden und offiziell verabschiedet werden wird.

Die wesentlichen Inhalte des ersten Entwurfs des US-Entwurfs 2023 lauten wie folgt:

1. Es wird eine detaillierte Definition der „zur Zahlung verwendeten stabilen Währung“ bereitgestellt, d. ist verpflichtet, (stablecoin) für einen festen Währungswert umzutauschen, einzulösen oder zurückzukaufen, oder (sein Emittent) behauptet, den Wert (seines Emittenten) im Verhältnis zu einem festen Fiat-Währungsbetrag aufrechtzuerhalten oder zu wecken. Der Wert bleibt konstant.“

2. Die Lizenz wird an den Stablecoin-Emittenten ausgestellt. Bankemittenten müssen lediglich zugelassen werden, Nichtbankemittenten hingegen müssen lizenziert werden, andernfalls drohen entsprechende Bußgelder und Strafen. Es wird nicht unterschieden, ob der Lizenzbewerber in den Vereinigten Staaten oder außerhalb der Vereinigten Staaten ansässig ist.

3. Verschiedene Arten algorithmischer Stablecoins werden unterschiedlich behandelt. Es übernimmt das Konzept der „endogen besicherten Stablecoins“, das grob als unbesicherte Stablecoins verstanden werden kann, oder die Wertunterstützung hinter den Stablecoins sind digitale Vermögenswerte, die vom selben Emittenten ausgegeben werden. Endogen besicherte Stablecoins dürften innerhalb von zwei Jahren nach Inkrafttreten des Gesetzentwurfs einem Verbot unterliegen, in dem keine neuen Coins ausgegeben werden können, während bestehende algorithmische Stablecoins, die bereits ausgegeben wurden, diesem Verbot nicht unterliegen.

4. Anforderungen an die Vermögenstrennung konzentrieren sich mehr auf den Schutz der Rechte und Interessen der Kunden vor den Ansprüchen der Gläubiger. Der US-Entwurf verbietet eindeutig die Weiterverpfändung und Vermischung von Kundengeldern.

5. Es sieht vor, dass Emittenten jeden Monat die Zusammensetzung der Währungsreserven auf ihrer Website offenlegen müssen. Die Bescheinigung muss den Bundesaufsichtsbehörden nicht nur monatlich vorgelegt werden, sondern der Bescheiniger muss auch der CEO des Emittenten sein.

4.3.4 Singapur

Das von Singapur im Jahr 2019 erlassene und am 28. Januar 2020 umgesetzte Payment Services Act umfasst digitale Zahlungstoken (DPT) und elektronisches Geld (E-Geld), die unter Aufsicht stehen. Dem Gesetz zufolge sind DPT-Dienste und E-Geld-Ausgabedienste regulierte Aktivitäten unterliegen dem Zahlungsdienstegesetz und erfordern die Beantragung einer Lizenz als Zahlungsdienstleister.

Die Monetary Authority of Singapore ist der Ansicht, dass Stablecoins nicht die Merkmale von elektronischem Geld erfüllen, da ihre Wechselkurse zum gesetzlichen Zahlungsmittel fest sind und Stablecoin-Inhaber keine Vertragsbeziehung mit dem Emittenten des Stablecoins eingehen oder ein Konto bei dem Emittenten eröffnen müssen Daher gehört es nicht zum elektronischen Geld im Sinne des Zahlungsdienstegesetzes.

Die Monetary Authority of Singapore erklärte weiter, dass sie die Eigenschaften bestimmter Stablecoins von Fall zu Fall aus technologieneutraler Sicht prüfen werde, um geeignete Regulierungsmaßnahmen festzulegen. Nach Ansicht der Monetary Authority of Singapore sollten USDC und USDT aufgrund der aktuellen Merkmale als DPT anerkannt werden, sodass die Bereitstellung von DPT-Diensten im Zusammenhang mit diesen beiden Arten stabiler Währungen dem „Payment Services Act“ unterliegen sollte sollten entsprechende Lizenzen beantragen.

Die Monetary Authority of Singapore veröffentlichte im Oktober 2022 eine Konsultation zu vorgeschlagenen Regulierungsansätzen für Aktivitäten im Zusammenhang mit Stablecoins, die spezifischere Regulierungsmaßnahmen als andere Länder oder Regionen enthält, und plant, Mitte 2023 eine zusammenfassende Antwort auf die Konsultation herauszugeben. Die wesentlichen Inhalte des Beratungsfalls sind wie folgt:

1. Die Monetary Authority of Singapore erklärte, dass an eine Währung gebundene Stablecoins (Single-Currency pegged Stablecoins) Zahlungs- und Clearingfunktionen haben und das Hauptregulierungsobjekt des Entwurfs sein werden.

2. Das Lizenzsystem des Singapore Consultation Project richtet sich an Stablecoin-Emittenten. Darüber hinaus gelten für Bank- und Nichtbank-Emittenten unterschiedliche Regelungen.

3. Die Währungsbehörde von Singapur erklärte, dass die derzeitige gesetzgeberische Priorität die stabile Währung sei, die vor Ort ausgegeben werde. Nachdem wir außerdem die Situation betrachtet haben, in der dieselbe stabile Währung von verschiedenen Emittenten in verschiedenen Ländern oder Regionen unter der Prämisse der Homogenität (Fungibilität) ausgegeben wird, planen wir, das Problem unter zwei Aspekten zu lösen: Erstens verlangen wir von den Emittenten in Singapur, sich zu unterwerfen die jährliche Zertifizierung der Währungsbehörde, um nachzuweisen, dass andere große Emittenten (die mehr als 5 %/10 % der im Umlauf befindlichen Stablecoins ausgeben) die entsprechenden Mindestreserveanforderungen und Aufsichtsstandards einhalten; zweitens wird eine regulatorische Zusammenarbeit zwischen relevanten Regulierungsbehörden eingerichtet, die mit der Börse verbunden sind Betriebsinformationen für den Stablecoin.

4. Gemäß dem Konsultationsfall der Monetary Authority of Singapore muss der Emittent die stabilen Währungsreserven und die eigenen anderen Vermögenswerte des Emittenten auf verschiedenen Konten trennen, und die Vorschriften der Monetary Authority des Kunden sind mit der einheitlichen stabilen Währung verknüpft Die anderen Vermögenswerte des Kunden und die des Emittenten müssen ebenfalls in verschiedenen Depots getrennt werden, um das Risiko einer Vermischung der Fonds zu verringern.

5. In Bezug auf Währungsreserven und deren hohe Qualität und Liquidität legt die Singapur-Konsultation bestimmte Standards fest. Wenn sie beispielsweise auf dem Markt bewertet werden, darf es sich bei Währungsreserven nur um Bargeld oder Äquivalente oder um Anleihen mit einer Laufzeit von höchstens drei Monaten handeln. und Es wird von einer Zentralbank mit einer stabilen Währungsbindung oder einer staatlichen internationalen Institution mit einem Kreditrating von mindestens AA- ausgegeben und wird in der Währungsbindung bepreist. Die Häufigkeit, Unabhängigkeit und öffentlichen Offenlegungskanäle sowie die Prüfungs- und Prüfungsanforderungen werden ebenfalls detailliert beschrieben.

Es ist zu beachten, dass ein solches Angebot oder eine solche Ausgabe den Vorschriften des Securities and Futures Act unterliegt, wenn es sich bei der angebotenen oder ausgegebenen Stablecoin um ein Kapitalmarktprodukt im Sinne des Securities and Futures Act handelt (z. B. Wertpapiere oder Anteile an einem Organismus für gemeinsame Anlagen). ; Vermittler, die solche Angebote oder Ausgaben ermöglichen (einschließlich Plattformbetreiber, die eine Plattform für das Angebot, die Ausgabe und/oder den Handel mit solchen Stablecoins bereitstellen, und diejenigen, die Finanzberatung im Zusammenhang mit solchen Stablecoins anbieten) unterliegen dementsprechend Lizenzanforderungen und anderen Compliance-Anforderungen gemäß dem Securities and Futures Act und/oder dem Financial Advisers Act.

4.3.5 Europäische Union

Im Mai 2023 genehmigte der Europäische Rat, bestehend aus Ministern aus 27 EU-Mitgliedstaaten, die Cryptoasset Market Regulation (MiCA), einen Entwurf, der 2020 von der Europäischen Kommission vorgeschlagen wurde und 2024 umgesetzt werden soll. MiCA definiert Krypto-Assets als „digitale Darstellungen von Werten oder Rechten, die mithilfe der Distributed-Ledger-Technologie oder ähnlicher Technologien elektronisch übertragen und gespeichert werden können“.

MiCA kann in drei Hauptrahmen unterteilt werden:

1. Regeln für die Ausgabe von Krypto-Assets: Emittenten verschiedener Arten von Krypto-Assets müssen ein Whitepaper (funktionell ähnlich einem Prospekt) erstellen und vorab die Genehmigung der zuständigen Behörde für Utility-Tokens und Krypto-Assets einholen. Für Asset-Reference-Tokens und E-Geld-Tokens gelten komplexere Regeln für die Ausgabe, Autorisierung, Governance und Aufsichtsanforderungen.

Zusätzlich zur Aufhebung des Verbots algorithmischer Stablecoins durch die EU verlangt MiCA, dass durch Fiat gedeckte Stablecoins durch ein Verhältnis von Liquiditätsreserven im Verhältnis 1:1 gedeckt sind. Zu den Anforderungen für Stablecoin-Emittenten gehören:

(1) ARTs unterliegen strengeren regulatorischen Anforderungen als EMTs (von denen angenommen wird, dass sie die Währungsstabilität der Europäischen Union eher gefährden). Sie müssen vor der Emission einen Antrag bei den örtlichen Regulierungsbehörden stellen und nach der Genehmigung den Handelskunden regelmäßig Feedback geben die Regulierungsbehörden, Transaktionsfonds, Reserven und andere Informationen.

(2) Der Schutz unterstützt gehaltene Vermögenswerte und Reservevermögen und verlangt von den Emittenten, ausreichende Liquiditätsreserven in einem bestimmten Verhältnis oder einer bestimmten Einlage zu bilden, um Verbraucher zu schützen und Runs zu vermeiden.

(3) Festlegung von Verfahren und Verfahren für Investitionsstreitigkeiten, um die Aussetzung der Marktnutzung und Insiderhandel zu verhindern.

(4) Anlage und Aufrechterhaltung von Vermögensreserven, die von anderen Vermögenswerten isoliert sind und von Dritten verwaltet werden.

2. Cryptoasset Service Provider (CASP): erfordert eine Genehmigung der zuständigen Behörde und gilt für Finanzunternehmen gemäß der Markets in Financial Instruments Regulation II (MiFID II);

3. Regeln zur Verhinderung des Marktmissbrauchs von Krypto-Assets: Diese Regeln ähneln im Großen und Ganzen den in den Marktmissbrauchsverordnungen für Wertpapiere vorgesehenen, sind jedoch prägnanter. Mit dieser letzten Regel soll ein Elon Musk-ähnliches Verhalten vermieden werden, bei dem eine Aussage einer bekannten Persönlichkeit plötzlich den Wert eines Krypto-Assets verändern könnte.

Überall auf der Welt haben Stablecoins die Aufmerksamkeit der Regulierungsbehörden in verschiedenen Ländern auf sich gezogen. Die Aufsicht über Stablecoins ist in verschiedenen Ländern unterschiedlich, die Gesetzgebung befindet sich ebenfalls in unterschiedlichen Stadien und die Aufsicht über Stablecoins wird ebenfalls ständig verstärkt. Institutionen, die in verwandten Geschäften tätig sind, sollten jederzeit Risiken und geltende Gesetze und Vorschriften bewerten und ihre Geschäftsmodelle schnell anpassen, um den relevanten Vorschriften für Stable Coins zu entsprechen und potenzielle Compliance-Risiken zu vermeiden.