Autor: ANDREAS KROM. Zusammengestellt von: Cointime.com QDD.

Perpetual-Optionen sind ein finanzierungsbasiertes Derivat, das eine beliebige Anzahl von Auszahlungsfunktionen ausdrücken kann, einschließlich derjenigen, die von Perpetual-Futures verwendet werden. Dieser Artikel bietet einen allgemeinen Überblick über unbefristete Optionen.

Fondsbasierte Derivate

Bei fondsbasierten Derivaten handelt es sich um Finanzderivate, die eine Finanzierungskomponente enthalten. Sie entstanden Ende der 1980er Jahre und dominieren derzeit den Markt für Kryptowährungsderivate.

Die meisten geldbasierten Derivate sind unbefristet.

Unbefristete Optionen

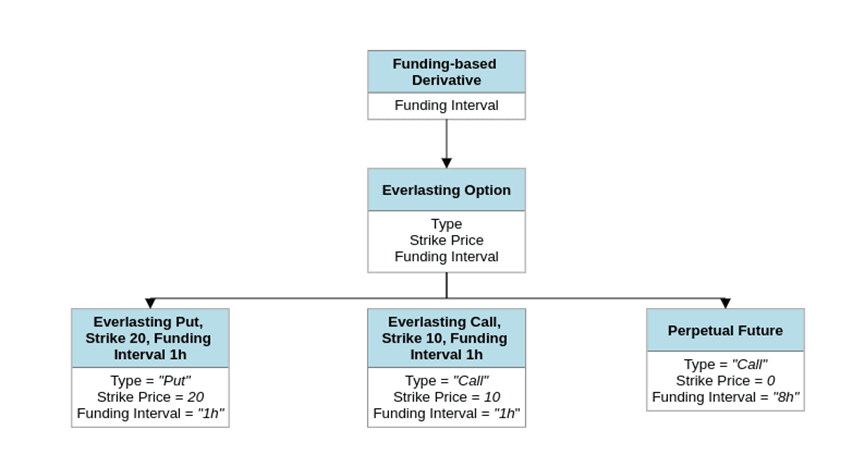

Perpetual-Optionen sind ein Beispiel für ein fondsbasiertes Derivat. Es hat die folgenden drei Haupteigenschaften:

1. Typ (bullisch oder bärisch)

2. Ausübungspreis

3. Finanzierungsintervall

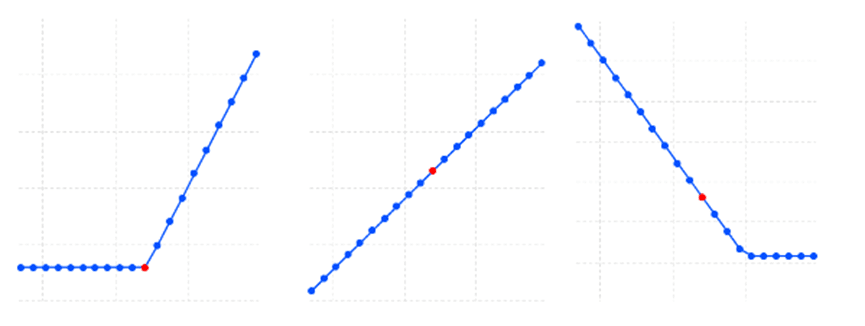

Durch Variation dieser Eigenschaften kann eine ewige Option eine beliebige Anzahl von Auszahlungsfunktionen ausdrücken.

Auszahlungsfunktionen von ewigen Optionen für verschiedene Instanzen.

Auszahlungsfunktionen von ewigen Optionen für verschiedene Instanzen.

Ewige Zukünfte

Das einfachste (und beliebteste) Beispiel einer unbefristeten Option ist wie folgt:

Typ: Call-Option

Ausübungspreis: 0

Förderintervall: 8 Stunden

Dieser besondere Fall einer ewigen Option wird oft als ewige Zukunft bezeichnet.

Perpetual-Call-Optionen mit einem Ausübungspreis von 0 werden auch als Perpetual-Futures bezeichnet

Perpetual-Call-Optionen mit einem Ausübungspreis von 0 werden auch als Perpetual-Futures bezeichnet

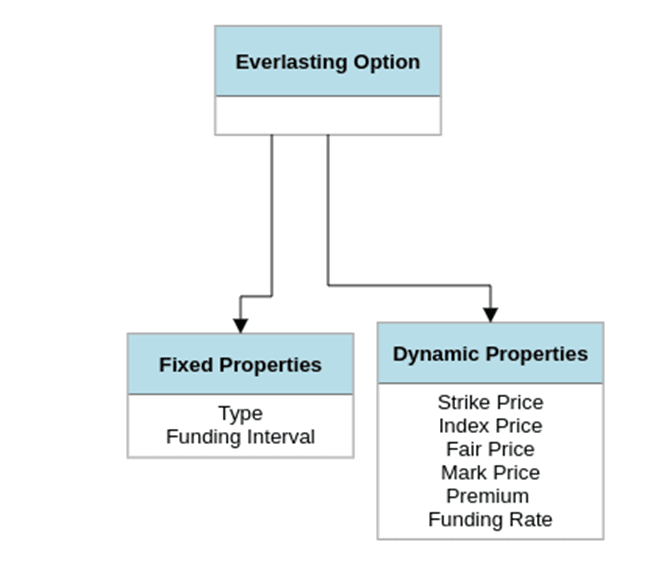

Andere Eigenschaften

Indexpreis

Der Indexpreis stellt den inneren Wert der ewigen Option dar.

fairer Preis

Der faire Preis stellt den allgemein akzeptierten Marktwert einer unbefristeten Option dar.

Sie wird direkt aus den Orderbuchdaten berechnet.

Die vereinfachte Formel für einen fairen Preis lautet wie folgt:

Fairer Preis = bester Kaufpreis + (bester Verkaufspreis – bester Kaufpreis)/2,

Unter diesen ist der beste Angebotspreis das Angebot des Käufers (die Tiefe im Auftragsbuch beträgt X US-Dollar) und der beste Angebotspreis ist das Angebot des Verkäufers (die Tiefe im Auftragsbuch beträgt X US-Dollar).

Der faire Preis ist eine der dynamischen Eigenschaften von unbefristeten Optionen. Wird zur Berechnung des Markpreises und der endgültigen Finanzierungsrate einer unbefristeten Option verwendet

Der faire Preis ist eine der dynamischen Eigenschaften von unbefristeten Optionen. Wird zur Berechnung des Markpreises und der endgültigen Finanzierungsrate einer unbefristeten Option verwendet

Markenpreis

Der Markpreis stellt den allgemein akzeptierten Marktwert der ewigen Option über die letzten X Zeiträume dar. Die Berechnung erfolgt direkt auf Basis des fairen Preises.

Die vereinfachte Formel für den Aufschlagspreis lautet wie folgt:

Markpreis = EMA30 (fairer Preis).

Unter diesen ist EMA30 ein exponentieller gleitender Durchschnitt über 30 Perioden, wobei jede Periode 1 Sekunde lang ist.

Die Berechnung des Markpreises erfordert eine regelmäßige Stichprobe fairer Preise. Im obigen Beispiel erfordert ein fairer Preis eine Probenahme jede Sekunde.

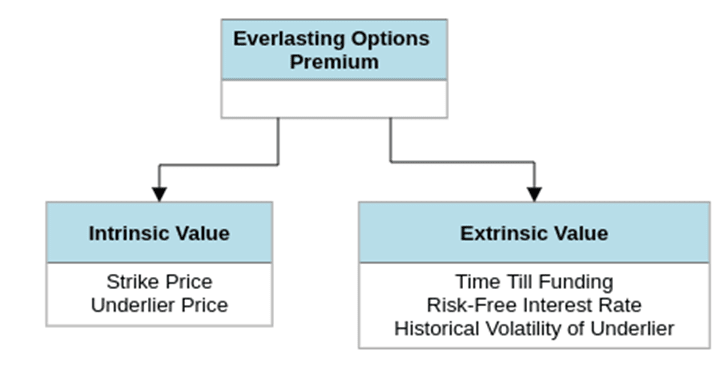

Prämie

Die Prämie einer ewigen Option ist definiert als die Differenz zwischen dem Marktwert der letzten X Zeiträume (Markpreis) und dem inneren Wert der Option (Indexpreis).

Prämie = Markpreis – Indexpreis.

Premium versucht, den äußeren Wert (Zeitwert) der unbefristeten Option zu erfassen

Premium versucht, den äußeren Wert (Zeitwert) der unbefristeten Option zu erfassen

Fördersatz

Der Finanzierungssatz einer unbefristeten Option wird durch den Wert ihrer Prämie in den letzten X Zeiträumen bestimmt. Eine vereinfachte Formel für den Fördersatz könnte wie folgt aussehen:

Finanzierungssatz = EMA60 (Prämie/Indexpreis).

Unter diesen ist EMA60 ein exponentieller gleitender Durchschnitt über 60 Perioden, wobei jede Periode 1 Minute dauert.

Die Berechnung der Fördersätze erfordert eine regelmäßige Erhebung der Lizenzgebühren. Im obigen Beispiel muss die Prämie jede Minute abgetastet werden.

Beschränkungen der Finanzierungsrate

In der Praxis sind die Fördersätze in der Regel an Folgendes gebunden:

Finanzierungssatz = Min(0,015, Finanzierungssatz).

Finanzierungssätze werden in der Regel auch auf ein Vielfaches von 0,0001 gerundet.

Mittel

Perpetual-Optionen sind finanzierungspflichtig. Unter Funding versteht man den regelmäßigen Austausch von Geldern zwischen Long- und Short-Positionen. Der umgetauschte Betrag (Förderzahlung) wird durch den Fördersatz bestimmt:

Finanzierungszahlung = Finanzierungsrate * Positionsgröße.

Wenn die Finanzierungsrate positiv ist, zahlen Long-Positionen Short-Positionen.

Andernfalls zahlt die Short-Position die Long-Position.

Der Mittelaustausch erfolgt am Ende jeder Förderperiode. Die Länge des Förderzeitraums wird durch das Förderintervall bestimmt.

Der Zweck der Finanzierung besteht darin, die Prämie der unbefristeten Option zu minimieren. Dies geschieht durch Anreize für Short-Positionen, wenn die Prämien positiv sind, und durch Anreize für Long-Positionen, wenn die Prämien negativ sind.

Preisgestaltung

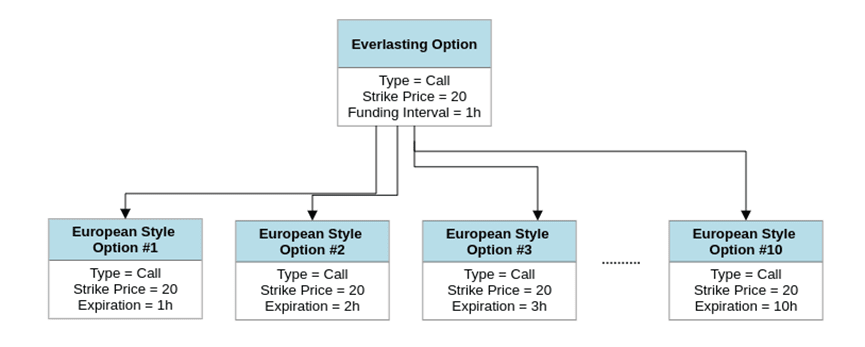

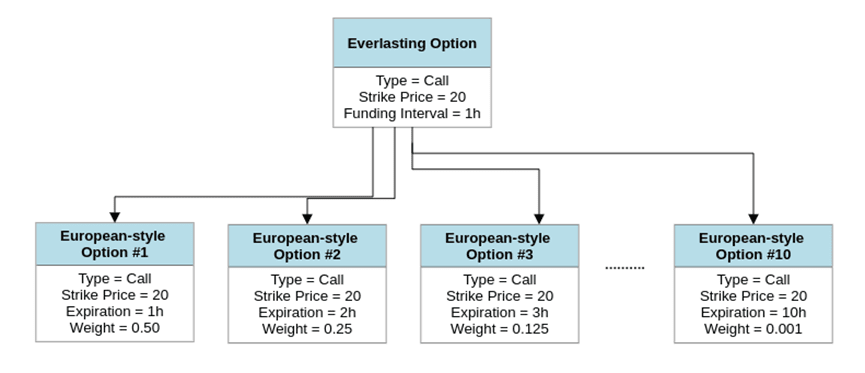

Um den Preis für eine unbefristete Option festzulegen, teilen Sie die Option in N europäische Optionen auf.

Jede europäische Option sollte denselben Ausübungspreis und denselben Typ haben wie die ursprüngliche unbefristete Option.

Jeder europäischen Option wird ein eindeutiges Gewicht und Ablaufdatum zugewiesen, basierend auf dem folgenden Muster:

Europäische Option Nr. 1: Ablauf = 1 * Finanzierungsintervall, Gewichtung = 0,5¹

Europäische Option Nr. 2: Ablauf = 2 * Finanzierungsintervall, Gewicht = 0,5²

...

Europäische Option #N: Ablauf = N * Finanzierungsintervall, Gewicht = 0,5n

Sie können N=10 wählen.

Bewerten Sie anschließend jede europäische Option anhand Ihres bevorzugten Preismodells (Black & Scholes, Binomial oder andere). Jetzt erhalten Sie N verschiedene Preise.

Berechnen Sie abschließend die gewichtete Summe der N Preise mit den oben genannten Gewichten. Dies ist der Preis der ursprünglichen unbefristeten Option.

BS = Black Scholes, s = Basiswertpreis, k = Ausübungspreis, FI = Finanzierungsintervall in Stunden, v = Volatilität, r = jährlicher risikofreier Zinssatz, „CallPut“ = Optionstyp

Wenn Sie den Preis einer ewigen Option berechnen, teilen Sie diese in N europäische Optionen auf und berechnen Sie die gewichtete Summe ihrer Preise.

Wenn Sie den Preis einer ewigen Option berechnen, teilen Sie diese in N europäische Optionen auf und berechnen Sie die gewichtete Summe ihrer Preise.

Beispiel

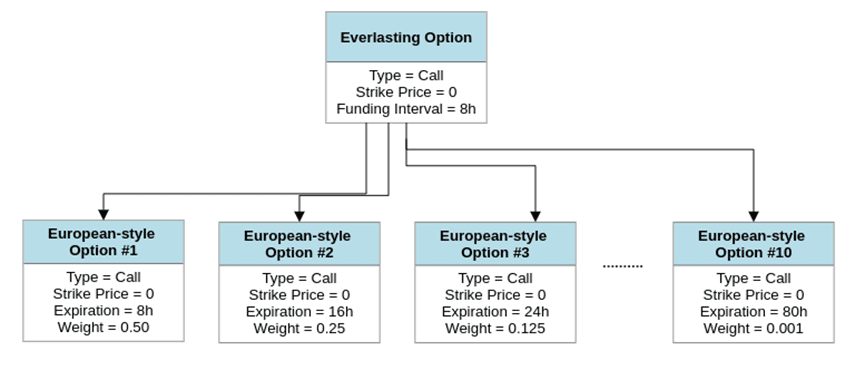

Betrachten Sie eine Perpetual Call-Option mit einem Ausübungspreis von 0 und einem Finanzierungsintervall von 8 Stunden (Perpetual Futures).

Wir können diese Option mit der oben genannten Methode bewerten.

Teilen Sie die Option zunächst in 10 europäische Optionen auf:

Europäische Option Nr. 1: Typ=Anruf, Strike=0, Ablauf=8 Stunden, Gewicht=0,5¹

Europäische Option Nr. 2: Typ = Call, Ausübungspreis = 0, Ablauf = 16 Stunden, Gewicht = 0,5²

...

Europäische Option Nr. 10: Typ=Call, Strike=0, Ablauf=80 Stunden, Gewicht=0,5¹⁰

Berechnen Sie als Nächstes den Preis jeder europäischen Option (mithilfe von Black & Scholes).

Abschließend werden diese Werte addiert und die oben genannten Gewichte angewendet.

Sie erhalten einen Wert, der sehr nahe am Spotpreis des Basiswerts der ewigen Option liegt.

Die Summe der nach der oben genannten Methode berechneten gewichteten Preise nähert sich dem Kassapreis des Basiswerts an

Die Summe der nach der oben genannten Methode berechneten gewichteten Preise nähert sich dem Kassapreis des Basiswerts an

griechisches Alphabet

Um die griechischen Buchstaben (Delta, Gamma, Theta, Vega) einer ewigen Option zu berechnen, wenden Sie die gleiche Methode wie oben an, lösen Sie jedoch nach Delta/Gamma/Theta/Vega anstelle des Preises auf.

Ungefährer Preis

Manchmal kann es wünschenswert sein, schnell einen ungefähren Preis für eine unbefristete Option zu berechnen.

Berechnen Sie dazu den Preis einer gleichwertigen europäischen Option mit:

Fälligkeitsdatum = Finanzierungsintervall * 2.

Dadurch erhalten Sie eine grobe Schätzung des Werts der Perpetual-Option.

Sie können diese Heuristik auch verwenden, um ungefähre griechische Buchstaben für ewige Optionen abzuleiten.

Finanzierungsintervall

Wie oben erwähnt, ist das Finanzierungsintervall einer unbefristeten Option ein Indikator für deren Ablaufdatum.

Dieser Proxy wird bei der Preisgestaltung von Optionen und der Berechnung der griechischen Optionsbuchstaben verwendet.

Eine unbefristete Option mit einem Finanzierungsintervall von 1 Stunde wird (sehr ungefähr) wie eine europäische 0DTE-Option bepreist, während eine unbefristete Option mit einem Finanzierungsintervall von 1 Woche (sehr ungefähr) wie eine europäische 14DTE-Option bepreist wird.

Ausübungspreis

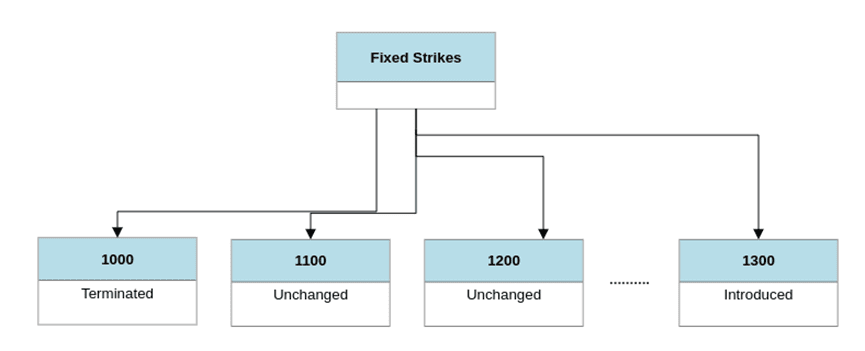

Perpetual-Optionen können einen festen oder einen variablen Ausübungspreis haben.

Perpetual-Optionen mit einem festen Ausübungspreis sind einfach zu bepreisen, aber weniger flexibel. Der Markt für unbefristete Optionen mit festem Ausübungspreis unterliegt einer erheblichen Liquiditätsfragmentierung und erfordert für den Erfolg sowohl Richtlinien zur Ausübungseinführung als auch zur Ausübungsbeendigung.

Das Gegenteil gilt für unbefristete Optionen mit variablen Ausübungspreisen. Die Preisgestaltung ist schwierig, aber sehr flexibel. Für den Erfolg des Floating-Strike-Perpetual-Optionsmarkts ist nur eine kleine Anzahl von Verträgen erforderlich, und es ist keine Richtlinie zur Einführung des Strikes oder zur Beendigung des Strikes erforderlich.

Aus Liquiditätssicht sind Floating-Execution-Perpetual-Optionen überlegen.

Aus preislicher Sicht sind unbefristete Optionen mit festem Basispreis überlegen.

Um erfolgreich zu sein, erfordern Märkte für unbefristete Optionen mit festem Ausübungspreis in der Regel eine Richtlinie zur Einführung des Basisstreiks und eine Richtlinie zur Beendigung des Basisstreiks. Am Ende jedes Zeitraums werden einige neue Ausübungspreise eingeführt und einige bestehende Ausübungspreise werden beendet. Eine solche Richtlinie würde gegen die Zeitlosigkeit unbefristeter Optionen verstoßen, weshalb Marktdesigner für unbefristete Optionen im Allgemeinen variable Ausübungspreise bevorzugen.

Dauerhafte Optionen mit fester Ausübung erfordern Richtlinien zur Ausübungseinführung und Ausübungsbeendigung. Der gekündigte Ausübungspreisvertrag wird nicht mehr bestehen, was einen Verstoß gegen den ewigen Charakter der unbefristeten Option darstellt

Die Zukunft der ewigen Optionen

Perpetual-Optionen sind im Kryptowährungsbereich weit verbreitet. Diese Anwendung ist jedoch auf einen bestimmten Fall von Perpetual-Optionen (Perpetual-Futures) beschränkt.

Im Nachhinein ist klar, dass Perpetual Futures zuerst eingeführt werden. Schließlich handelt es sich um die einfachste Variante einer unbefristeten Option. Der Preis von Perpetual-Futures liegt sehr nahe am Kassapreis des zugrunde liegenden Vermögenswerts, was es für Händler leicht zu verstehen macht.

Da Perpetual-Futures über 93 % des Handelsvolumens mit Kryptowährungsderivaten ausmachen, hielten wir es für an der Zeit, weitere Beispiele für Perpetual-Optionen zu untersuchen. Insbesondere benötigen wir Instanzen ewiger Optionen mit positiver Konvexität. Die lineare Gewinn- und Verlustkurve von Perpetual Futures ist leicht zu verstehen, reicht jedoch nicht aus, um die Bedürfnisse der nächsten Generation von Kryptowährungshändlern zu befriedigen.

unbefristete Optionen

Perpetual-Optionen bieten variable Ausübungsoptionen für 8 verschiedene Kryptowährungsanlagen.

Die Förderintervalle für diese Optionen betragen 1 Stunde.

Perpetual-Optionen wählen diesen spezifischen Finanzierungszeitraum, um ähnliche griechische Buchstabeneigenschaften wie europäische 0DTE-Optionen zu erreichen. 0DTE Europäische Optionen machen mehr als 40 % des Handelsvolumens auf dem globalen Optionsmarkt aus. Für Händler von 0DTE-Optionen ist es besonders wichtig, über ewige Optionen zu verfügen, da die Kosten für das tägliche Rollen hoch sein können.

Die Multi-Leg-Strategie ist bei 0DTE-Optionshändlern sehr beliebt. Perpetual Options unterstützt 42 einzigartige Multi-Leg-Strategien für ewige Optionen

Die Multi-Leg-Strategie ist bei 0DTE-Optionshändlern sehr beliebt. Perpetual Options unterstützt 42 einzigartige Multi-Leg-Strategien für ewige Optionen

Der variable Ausübungspreis einer ewigen Option wird um den 100-Stunden-EMA des Basiswerts herum festgelegt. Es besteht keine Notwendigkeit, eine Einführungsrichtlinie oder eine Ausübungsbeendigungsrichtlinie anzuwenden. Die Preisgestaltung dieser Optionen ist relativ einfach, indem man den langfristigen EMA (100 Stunden) mit dem kurzfristigen Finanzierungsintervall (1 Stunde) kombiniert.