TL;DR

1. Unter den vier Staking-Methoden dominiert Pool Staking unter der Führung von Lido Finance die ETH-Staking-Landschaft und macht 36,6 % des gesamten Marktanteils an gestakten ETH aus. Dies ist auf die Zugänglichkeit, Vielseitigkeit und die einzigartigen Vorteile von Liquid Staking-Derivaten (LSDs) zurückzuführen.

2. Das vielfältige LSD-Ökosystem besteht aus den folgenden Sektoren: DVT-Infrastruktur, Pool-Staking-Protokolle, LSDFi-Protokolle, Re-Staking und MEV-Ertragsteilung. Diese Sektoren gehen Herausforderungen an, fördern die Dezentralisierung und optimieren die Erträge für Staker, was zum kontinuierlichen Wachstum des LSD-Marktes beiträgt.

3. Der LSD-Markt verfügt über ein erhebliches Wachstumspotenzial, das durch die derzeit geringe ETH-Staking-Beteiligung, den Ausbau der Infrastruktur und die Anwendung der Staking-Weiterverpfändung getrieben werden könnte und zu einem dezentraleren und robusteren Ökosystem mit reichlich Möglichkeiten für eine künftige Expansion beiträgt.

4. Der Schlüsselfaktor für das Wachstum des LSD-Marktes ist die ETH-Staking-Ratio, die derzeit nur 15 % beträgt. Unter den Annahmen für Bear-, Base- und Bull-Szenarien, die jeweils 38 %, 51 % und 70 % für die ETH-Staking-Ratio verwenden, zeigt der LSD-Markt mittelfristig die Möglichkeit eines hohen dreistelligen Wachstums und in fünf Jahren ein potenzielles siebenstelliges Wachstum.

5. Die verbesserten Beta-Renditen aus dem LSD-Sektor, wie sie sich am Preisverhalten der Token der wichtigsten Protokolle zeigen, sowie die zunehmend stabile stETH-Bindung deuten darauf hin, dass es im LSD-Ökosystem viele Möglichkeiten sowohl für Beta-Spiele als auch für die Suche nach Alpha gibt. Diese Aussichten sind besonders attraktiv für Anleger mit mittlerer bis hoher Risikotoleranz.

1. Die ETH-Staking-Landschaft

Es gibt vier Hauptmethoden zum Staking von ETH in PoS:

Solo Staking, bei dem Benutzer ihren eigenen Validierungsknoten betreiben müssen, indem sie 32 ETH einzahlen und die Hardwarespezifikationen erfüllen. Obwohl diese Methode maximale Kontrolle und Sicherheit bietet, ist sie für die meisten Benutzer ressourcenintensiv;

Staking as a Service (stSaaS), angeboten durch externe Betreiber von Validierungsknoten, erfordert von den Benutzern, 32 ETH einzusetzen, während professionelle Betreiber den Vorgang verwalten, was ihn weniger anspruchsvoll macht.

Beim Pool Staking, das durch Liquid-Staking-Protokolle unterstützt wird, werden eingezahlte ETH gepoolt und an vertrauenswürdige Knotenbetreiber delegiert. Benutzer erhalten eine entsprechende Menge an LSD-Token, die ihre eingesetzten ETH repräsentieren.

CEX Staking, das von Börsen wie Coinbase oder Kraken angeboten wird, ist die einfachste Staking-Methode und erfordert kein On-Chain-Wallet. Allerdings birgt es das höchste zentralisierte Risiko.

Im Vergleich zu anderen großen Netzwerken, die ebenfalls PoS übernehmen, hat Ethereum eine relativ niedrige Staking-Quote. Laut stakingrewards.com weisen andere Ketten Staking-Quoten zwischen 40 % und 70 % auf. Die niedrigere Quote von Ethereum kann teilweise auf die Auszahlungsbeschränkung zurückgeführt werden, die Benutzer daran hinderte, vor dem im April abgeschlossenen Shanghai-Upgrade auf ihre eingesetzten ETH zuzugreifen, und auf die relativ junge Staking-Infrastruktur.

Pool-Staking hat sich aufgrund seiner weniger anspruchsvollen Natur und der vielseitigen Anwendungsfälle als die dominierende Methode für ETH-Staking herauskristallisiert und nimmt laut Dune Analytics-Dashboard 36,6 % des gesamten ETH-Staking-Marktanteils ein. Eine weitere Analyse zeigt, dass Lido Finance den Pool-Staking-/LSD-Sektor anführt und einen Marktanteil von 73 % im LSD-Sektor hält. Der Erfolg von Lido ist auf die Unterstützung durch führende Institutionen wie a16z und Paradigm und seinen First-Mover-Vorteil zurückzuführen, der zwei starke Wettbewerbsvorteile geschaffen hat: Skaleneffekte und hohe Liquidität für stETH. Erstere verschafft Lido einen Gebührenvorteil bei Knotenbetreibern, während letztere stETH-Inhabern eine größere Flexibilität für ihre LSD-Token im DeFi-Ökosystem bietet. Diese einzigartigen Vorteile sind schwer zu replizieren. Darüber hinaus weist der LSD-Markt monopolistische Merkmale auf, wobei die fünf wichtigsten LSD-Protokolle über 97 % des liquiden Staking-Marktanteils ausmachen.

2. Der Ursprung des Liquid Staking Derivative (LSD)

Das Aufkommen von Liquid Staking Derivatives (LSD) geht auf „The Merge“ zurück, ein Ethereum-Upgrade, das das Netzwerk von Proof of Work (PoW) auf Proof of Stake (PoS) umstellte. Bei dieser Umstellung werden Miner durch Validatoren ersetzt, die ETH einsetzen, um das Netzwerk zu sichern. Hindernisse wie hohe Staking-Schwellenwerte (32 ETH), Hardwareanforderungen und Auszahlungsbeschränkungen vor dem Shanghai Upgrade haben potenzielle Staker jedoch abgeschreckt. Dies führte zur Schaffung von LSDs, Token, die eingesetztes ETH repräsentieren und von Protokollen wie Lido Finance, Rocket Pool und Frax Finance oder zentralisierten Börsen wie Coinbase und Binance ausgegeben werden. Diese Liquid Token können übertragen oder in anderen DeFi-Anwendungen verwendet werden. LSDs fallen in zwei Kategorien: Rebasing, wie stETH, das Staking-Belohnungen durch Erhöhung der Token-Menge zuteilt, und Belohnungs-tragende LSDs, wie rETH oder wstETH, die Belohnungen durch Wertsteigerung der Token verteilen. Da LSDs Staking-Barrieren und Kapitalineffizienzen überwinden, hat der LSD-Markt seit 2023 ein erhebliches Wachstum erlebt und ist zu einem der wichtigsten DeFi-Themen geworden.

Um das Beta-Renditepotenzial für LSD abzuschätzen, können wir die Preisänderungen der Token der Kernprotokolle verwenden. Aus dem Diagramm können wir ersehen, dass während großer Marktrallyes oder -abschwünge, wie dem Marktcrash am 19. Mai, der letzten Bullenrallye und dem anschließenden Bärenhit, Token wie $LDO und $RPL ähnliche Preisaktionen wie $BTC zeigten, was darauf hindeutet, dass die Beta von LSD zu diesem Zeitpunkt mit der des Gesamtmarkts identisch war. Als jedoch die Fusion näher rückte, erlebten sowohl $LDO als auch $RPL von Juli 2022 bis September 2022 erhebliche Rallyes, während $BTC immer noch zu kämpfen hatte. Dies markierte den Beginn des Aufstiegs des LSD-Sektors. Ab 2023, mit dem Herannahen des Shanghai Upgrades, erlebten dann nicht nur $LDO und $RPL, sondern der gesamte LSD-Sektor eine weitere Bullenrallye, was diesen aufstrebenden Sektor weiter als zentrales langfristiges Narrativ für DeFi etablierte und seine potenzielle Beta erhöhte. Nach dem Shanghai Upgrade war die Unsicherheit bezüglich der Rücknahmen beseitigt, was einen Meilenstein für den LSD-Sektor darstellte.

Eines der größten Risiken für LSDs ist der Verlust der Bindung. Wir können stETH, ein repräsentatives LSD-Token, als Beispiel verwenden, um die Geschichte der LSD-Bindung zu untersuchen und daraus zu folgern, ob LSDs ihre Bindung in Zukunft verlieren werden. Das Diagramm zeigt, dass die Bindung bei der Einführung von stETH extrem volatil war und von einem Abschlag von fast 8 % bis zu einem Aufschlag von 4 % reichte. Mit zunehmender Akzeptanz und der Ansammlung von Liquidität um stETH herum stabilisierte sich die Bindung jedoch allmählich auf konstant -1,5 % für ein Jahr. Der konstante Abschlag für stETH war größtenteils auf die damalige Unsicherheit im Zusammenhang mit Abhebungen zurückzuführen.

Marktereignisse wie der LUNA-UST-Vorfall und der Zusammenbruch von FTX lösten panikbedingte irrationale Marktbewegungen aus, wodurch stETH vorübergehend seine Bindung verlor. Die Höhe des Abschlags nahm jedoch mit jedem Ereignis kontinuierlich ab, was auf ein wachsendes Marktvertrauen in stETH hindeutet.

Mit dem Abschluss des Shanghai Upgrades am 12. April 2023 wurde die Unsicherheit bezüglich der Abhebungen beseitigt, was die Bindung weiter stabilisierte. Während ich glaube, dass große LSDs wie stETH wahrscheinlich keinen so großen Verlust an Bindung erleiden werden wie zuvor, könnten kleinere LSDs mit weniger Liquidität und einer weniger etablierten Marke einem deutlich höheren Bindungsrisiko ausgesetzt sein. Daher ist beim Halten von LSDs mit einer kleineren Nutzerbasis Vorsicht geboten.

Die Entwicklung des Liquid-Staking-Sektors kann weitgehend durch den Fortschritt wichtiger Unternehmen wie Lido, Rocket Pool, Frax Finance, Coinbase und Binance charakterisiert werden. Lido eroberte als Vorreiter in diesem Bereich schnell einen erheblichen Marktanteil. Nach etwa einem Jahr betrat Rocket Pool mit einem dezentraleren Mechanismus die Bühne und untergrub allmählich Lidos Dominanz.

Zentralisierte Börsen wie Coinbase und Binance erkannten das beträchtliche Marktpotenzial des LSD-Sektors und starteten Staking-Dienste. Dank ihrer umfangreichen Benutzerbasis und benutzerfreundlichen Schnittstellen konnten sie schnell Fuß fassen. Frax Finance eroberte sich jedoch inmitten dieses harten Wettbewerbs einen beträchtlichen Marktanteil, indem es seine Governance-Voting-Ressourcen nutzte, um höhere Renditen anzubieten, und löste damit den Beginn des Renditekriegs im LSD-Sektor aus.

Es fällt auf, dass der TVL in On-Chain-Protokollen nach dem Shanghai-Upgrade stetig zugenommen hat, während der TVL in zentralisierten Börsen allmählich gesunken ist. Diese Verschiebung ist wahrscheinlich auf die regulatorischen Risiken zurückzuführen, denen zentralisierte Börsen ausgesetzt sind.

3. Der Stand des LSD-Marktes

Der LSD-Markt entstand mit „The Merge“ und wuchs zusammen mit „Shapella“. Er hat sich von einem Dienstleistungssektor zu einem vielfältigen Ökosystem entwickelt, das sich an Staker, Yield Farmer und DeFi-Degenerierte richtet. Der LSD-Markt besteht aus fünf Sektoren: Infrastruktur auf Basis der Distributed Validator Technology (DVT), Pool-Staking-Protokolle, LSDFi-Protokolle, Re-Staking und MEV Yield-Sharing-Protokoll.

Aktuelle Pool-Staking-Dienste stehen vor Herausforderungen wie der Verwahrung von Benutzergeldern und Risiken für zentralisierte Knotenbetreiber. DVT bietet eine Lösung, indem es als Multi-Signatur-Wallet für Validierungsknoten fungiert. Es verwendet vier Kernmechanismen:

Verteilte Schlüsselgenerierung, bei der der private Prüfschlüssel in mehrere Teile aufgeteilt wird und jeder Betreiber einen einzelnen Teil des privaten Schlüssels besitzt (KetShare).

Shamirs Secret Sharing ermöglicht die Rekonstruktion privater Schlüssel mit einem vordefinierten Schwellenwert von KeyShares.

Multi-Party-Computation ermöglicht es Betreibern, dezentrale Berechnungen durchzuführen, ohne den vollständigen privaten Schlüssel auf einem einzelnen Gerät zu rekonstruieren.

Istanbul Byzantine Fault Tolerance, das den führenden Knoten nach dem Zufallsprinzip auswählt.

Diese Mechanismen tragen zu einem sichereren und widerstandsfähigeren Netzwerk bei und verringern gleichzeitig das Kürzungsrisiko erheblich. Bekannte DVT-Protokolle sind SSV Network und Obol Network.

Der Sektor der Pool-Staking-Dienste wird von Lido Finance, Rocket Pool und Frax Finance dominiert. Lido ist mit einem Anteil von 73 % Marktführer, was auf die zuvor erwähnten Vorteile zurückzuführen ist. Rocket Pool, das zweitgrößte Protokoll, hält rund 7 % des Marktanteils. Es zeichnet sich durch einen erlaubnisfreien Onboarding-Mechanismus für Knotenbetreiber aus, der es jedem mit 8 ETH und mindestens 2,4 ETH in $RPL ermöglicht, Knotenbetreiber zu werden, wodurch die Eintrittsbarrieren gesenkt und die Dezentralisierung gefördert wird.

Frax, eines der am schnellsten wachsenden LSD-Protokolle, liegt beim Total Value Locked (TVL) auf Platz 3. Es hat ein hohes Wachstum erzielt, indem es Stakern überdurchschnittliche Renditen geboten hat. Nach der Einzahlung erhalten Benutzer frxETH, das weiter eingesetzt werden kann, um sfrxETH zu erhalten, oder dem frxETH/ETH-Pool von Curve zur Verfügung gestellt werden kann, um $CRV, $CVX und $FXS zu verdienen. Auf ETH-Staking-Belohnungen wird jedoch verzichtet, diese werden stattdessen sfrxETH-Inhabern zugeteilt. sfrxETH-Inhaber erzielen höhere Renditen mit zusätzlichen Belohnungen von frxETH, während frxETH-Liquiditätsanbieter von Frax‘ beträchtlicher Stimmberechtigung bei Curve und Convex profitieren, was die LP-Belohnungen erhöht.

LSDFi bezieht sich auf DeFi-Produkte oder -Protokolle, die auf LSD basieren und in die folgenden Kategorien unterteilt werden können:

Kreditplattformen wie Aave.

Renditeaggregatoren wie Yeran Finance, 0xACID und bestLSD.

Ertragsprotokolle, einschließlich Aura Finance, unshETH, LSDx Finance und Pendle Finance.

Indexprodukte, vertreten durch Index Coop.

Serviceprodukte wie Cian, DeFi Saver und Instadapp.

CDP-Protokoll, wie Lybra Finance.

Die meisten LSDFi-Protokolle zielen darauf ab, die LSD-Erträge durch die Beschaffung externer Erträge oder die Nutzung von Hebelwirkung zu maximieren.

Re-Staking, ein von EigenLayer eingeführtes Konzept, ist zu einem zentralen Thema auf dem LSD-Markt geworden. Im Wesentlichen geht es beim Re-Staking darum, bereits eingesetztes Kapital zu nehmen und es erneut einzusetzen und so dem Kapital zusätzliche Kürzungsbedingungen hinzuzufügen.

Dieses Konzept ist aus zwei Perspektiven bedeutsam. Erstens ist bei PoS-Ketten wie Ethereum die Systemsicherheit direkt proportional zur Höhe des eingesetzten Kapitals, das begrenzt ist. Jedes Mal, wenn ein neues System entsteht, wird das Kapital zunehmend fragmentiert. Zweitens kann es bei Anwendungen wie Bridges, Oracles und Roll-ups schwierig sein, erhebliches Kapital zu sichern, was die Einrichtung eines sicheren Systems erschwert.

Nehmen wir beispielsweise an, dass Anwendung A beschließt, Dienste im Ethereum-Netzwerk bereitzustellen, aber beim Aufbau ihres eigenen Sicherheitsnetzwerks auf Probleme stößt. In einem solchen Fall kann Anwendung A am Vertrag von EigenLayer teilnehmen und ihren Belohnungs- und Kürzungsmechanismus festlegen. Restaker können dann ihre bereits eingesetzten ETH oder LSDs in EigenLayer einsetzen und Anwendung A auf ähnliche Weise sichern, wie sie das Ethereum-Netzwerk sichern.

Da immer mehr Restaker am EigenLayer-Vertrag teilnehmen, bündelt EigenLayer effektiv die von den Stakern bereitgestellte Sicherheit. Dieser Prozess ermöglicht einen konsolidierten Sicherheitsdienst für Netzwerkteilnehmer.

Re-Staking behebt diese Probleme, indem fragmentiertes Kapital oder Sicherheit gebündelt wird und Anwendungen ein neuer Ansatz für das Netzwerk-Bootstrapping bereitgestellt wird. EigenLayer erleichtert Benutzern das Re-Staking ihrer LSD-Token, das Anhäufen von Sicherheitsressourcen und deren Ausweitung auf diese Anwendungen. Dadurch erhalten Benutzer zusätzliche Belohnungen, die Effizienz der Kapitalnutzung innerhalb des gesamten Ökosystems wird gesteigert und Anwendungen sparen Zeit und Aufwand beim Aufbau ihrer Sicherheitsmaßnahmen. Diese Synergie schafft eine Situation, die für alle Beteiligten von Vorteil ist.

Der maximal extrahierbare Wert (MEV) bezeichnet den Höchstwert, der von Validierern durch Änderung der Transaktionssequenzen aus Blockbelohnungen und Gasgebühren extrahiert werden kann. MEV wird häufig von Arbitrage-Bots mit Strategien wie Sandwich-Angriffen (Front-Running) ausgenutzt, was sich negativ auf Privatkunden auswirkt. Daher zielen mehrere Protokolle darauf ab, dieses Problem zu lösen, eines davon ist Manifold Finance.

Manifold Finance nutzt sein SecureRPC, um einen Dienst namens OpenMEV anzubieten, der MEV-Gewinne umverteilt. Das Protokoll sieht die Einführung von mevETH vor, um den MEV-Ertrag mit Stakern zu teilen und eine zusätzliche Ertragsquelle bereitzustellen. Diese Entwicklung könnte das Wachstum des LSD-Marktes weiter fördern.

4. Wachstumstreiber

Wir glauben, dass das Wachstumspotenzial des LSD-Marktes auf die folgenden Faktoren zurückzuführen ist: die derzeit geringe Beteiligung am ETH-Staking, die Entwicklung der Infrastruktur, die das Slashing-Risiko verringert, die Weiterverpfändung des Stakings, die die Weiterverpfändung fördert, das Potenzial für institutionelle Zuflüsse auf der Grundlage stabiler ETH-Staking-Renditen und die „Renditekriege“, in denen Plattformen Benutzer durch das Anbieten zusätzlicher Renditen anlocken.

4.1 Geringe Strombeteiligung

Wie bereits erwähnt, ist das aktuelle ETH-Staking-Verhältnis im Vergleich zu anderen Ketten, deren Verhältnisse 2-5 Mal höher sind als bei Ethereum, erheblich niedriger.

Man kann davon ausgehen, dass das ETH-Staking-Verhältnis erhebliches Aufwärtspotenzial und praktisch kein Abwärtspotenzial hat. Das aktuelle Unterwasserverhältnis für Staker beträgt 72,4 % und das Shanghai-Upgrade hat die Unsicherheit bei Abhebungen beseitigt, sodass ein Szenario mit verringertem Staking-Verhältnis in der Zukunft höchst unwahrscheinlich ist. Darüber hinaus zeigen Daten von Dune, dass die ETH-Staking-Aktivität weiter zunimmt und nach dem Shapella-Upgrade einen steilen Anstieg erfahren hat.

4.2 Infrastrukturentwicklung

Die Entwicklung einer Kerninfrastruktur wie DVT ist ein entscheidender Faktor für das Wachstum des LSD-Marktes. Der Hauptvorteil von DVT ist die deutliche Reduzierung des Slashing-Risikos. Slashing kann sich negativ auf das Ökosystem auswirken und dazu führen, dass sich die Staking-Aktivitäten auf größere Pools oder Protokolle konzentrieren, da kleinere Einheiten bei Slashing stärker betroffen sind. Durch die Minderung des Slashing-Risikos verbessert DVT die Staking-Leistung und die Staking-Effizienz von Liquid-Staking-Protokollen und fördert so eine dezentralere Umgebung. Mit zunehmender Akzeptanz von DVT wird das Netzwerk widerstandsfähiger und der LSD-Markt stärker.

4.3 Staking-Weiterverpfändung

Die von EigenLayer eingeführte Re-Staking-Erzählung birgt erhebliches Potenzial, da sie einen Schwungradeffekt innerhalb des LSD-Ökosystems erzeugen kann. Durch die Nutzung der Pooling-Sicherheit von EigenLayer können Projekte und Anwendungen die Kosten für den Aufbau einer Sicherheitsinfrastruktur minimieren und so mehr Entwickler anziehen. Mit zunehmender Akzeptanz steigen auch die Belohnungen für Benutzer, die am Re-Staking teilnehmen. Die Erträge können mit LSDFi-Protokollen weiter gesteigert werden, indem die zusammengesetzte Zusammensetzbarkeit von DeFi genutzt wird, was letztendlich zu mehr Re-Staking-Aktivitäten führt.

4.4 Zufluss von Institutionen

Trotz bestehender Risiken wie Netzwerk- und Kürzungsrisiken gilt der Ertrag aus ETH-Staking noch immer als der beste Maßstab für den risikofreien oder Benchmark-Zinssatz im Ethereum-Ökosystem, da er vermutlich die stabilste Ertragsquelle auf Ethereum darstellt, die die Entwicklung einer Preistheorie für Kryptowährungsanlagen fördert und möglicherweise die nächste Welle der institutionellen Akzeptanz auslösen könnte.

Im Vergleich zum risikofreien Zinssatz im traditionellen Finanzwesen, wie etwa der Rendite einer 10-jährigen Staatsanleihe, ist die ETH-Staking-Rendite mit mehr Unsicherheit behaftet. Darüber hinaus befindet sich die Rendite von US-Staatsanleihen derzeit auf einem Höchststand der letzten Jahre, was die ETH-Staking-Renditen im Vergleich dazu weniger attraktiv macht. Allerdings dürften die Renditen von Staatsanleihen mit der Zeit sinken, und der Kryptomarkt könnte in Zukunft wieder in eine Aufwärtsphase eintreten. Dadurch könnte ETH-Staking attraktiver werden.

Für institutionelle Anleger sind BTC und ETH oft die erste Wahl, und eine stabile Rendite wie die aus ETH-Staking entspricht ihren Bedürfnissen. An diesem Punkt könnte es zu einer Bullenrallye für den LSD-Sektor kommen, die durch erhebliche Kapitalzuflüsse angekurbelt wird.

4.5 Die Renditekriege

Die zugrunde liegende Rendite für ETH-Staking ist auf allen Plattformen gleich; daher ist die effektivste Methode, Benutzer anzulocken, die Bereitstellung zusätzlicher Renditen. Frax Finance ist ein Paradebeispiel, da sein Liquid-Staking-Produkt zusätzliche Renditen bietet, was in den letzten Monaten zu einem rasanten Wachstum geführt hat. Die Renditen auf dem LSD-Markt können wie folgt kategorisiert werden.

4.5.1 Vanilla ETH Staking

Diese grundlegende Staking-Rendite ist bei verschiedenen Protokollen einheitlich, was Benutzer dazu veranlasst, seriöse Plattformen wie Lido Finance und Rocket Pool zu wählen, da deren LSDs über eine höhere Liquidität in DEXes und mehr Anwendungsfälle in der DeFi-Landschaft verfügen.

4.5.2 Leverage Lending

Beim Leverage Lending werden Geldmarktprotokolle wie Aave verwendet, um Looping durchzuführen und gehebelte Renditen auf LSD-Positionen zu erzielen. Das Risiko dieser Methode sind Liquiditätsprobleme während der Entschuldung. Die tatsächliche Liquidität des Pools kann geringer sein als sie erscheint, da die Hebelwirkung die Liquidität erhöht. Wenn große Positionen abgebaut werden, kann ein überstürzter Abgang zu unzureichender Liquidität führen und eine Abwärtsspirale auslösen.

4.5.3 Governance-Anreize

Frax Finance nutzt seine Stimmrechte bei Curve effektiv, um mehr Gewinne in seinen frxETH/ETH-Pool zu leiten. Ein weiteres bemerkenswertes Beispiel ist yETH von Yearn Finance. Da Yearn mehr Stimmrechte bei Curve besitzt, dürfte das Protokoll höhere Erträge liefern. Yearn und Frax konkurrieren jedoch nicht direkt, da die zugrunde liegenden Vermögenswerte von yETH aus einem Korb von LSDs bestehen, darunter frxETH. Somit dient yETH als renditesteigerndes Produkt für Frax-Benutzer.

4.5.4 Aggregator

Ein interessantes Beispiel für einen Aggregator ist bestLSD, ein LSD-Ertragsaggregatorprotokoll, das darauf abzielt, den Ertrag durch die Kombination von realem Ertrag und Liquid Staking zu maximieren. Durch die Versteigerung der Governance-Token des Protokolls im Austausch gegen ertragsbringende Token wie GLP, veCRV und veVELO kann bestLSD seinen Benutzern höhere Erträge bieten.

4.5.5 Renditehandel

Pendle Finance ermöglicht es Benutzern, Erträge zu handeln, indem sie ertragsbringende Vermögenswerte wie LSD in Principal Tokens (PT) und Yield Tokens (YT) aufteilen. Über Pendle können Benutzer mehrere Strategien ausführen:

Rendite sichern: Benutzer kaufen PT und lösen den zugrunde liegenden Token bei Fälligkeit ein. Gewinne ergeben sich aus dem Rabatt beim Kauf, wodurch die Rendite effektiv gesichert wird.

Lange Rendite: Benutzer kaufen YT, wenn der implizite APY unterbewertet ist.

Renditehandel: Benutzer spekulieren über die Dynamik zwischen dem zugrunde liegenden APY und dem impliziten APY bestimmter ertragsbringender Vermögenswerte.

Kurz gesagt: Pendle ermöglicht es Benutzern, die Kapitaleffizienz durch die Verwaltung der Rendite zu steigern.

4.5.6 Strukturierte Produkte

Strukturierte Produkte sind maßgeschneiderte Anlageinstrumente, die aus verschiedenen Finanzanlagen wie festverzinslichen Wertpapieren, Derivaten, Aktien und Rohstoffen bestehen. Diese Produkte sind auf maßgeschneiderte Risiko-Ertrags-Profile zugeschnitten und bieten Vorteile wie Kapitalschutz und Renditesteigerung. Da LSD als festverzinsliche Position betrachtet werden kann, bieten Protokolle wie Shield LSD-strukturierte Produkte durch die Kombination von LSD- und Optionsstrategien. Das Protokoll bietet zwei Arten von LSD-Staking: Aggregate Staking und Option-Boost Staking. Beim Aggregate Staking werden eingesetzte ETH in den Pool von Curve eingezahlt, wodurch zusätzlich zur zugrunde liegenden LSD-Rendite LP-Belohnungen generiert werden. Option-Boost Staking, das auf Aggregate Staking aufbaut, weist Staking-Belohnungen einer Optionsstrategie namens Wedding Cake zu, wodurch das Renditepotenzial erhöht und gleichzeitig das Kapital geschützt wird.

5. Marktwertvorhersage

Das Wachstum des LSD-Marktwerts hängt stark von der Ausweitung des ETH-Staking-Prozentsatzes ab, zusätzlich zu anderen Faktoren wie dem Wachstum des LSD-Marktanteils und Schwankungen des ETH-Preises. Angesichts der ausgereifteren Staking-Bedingungen anderer PoS-Ketten können wir eine Prognose erstellen, indem wir eine Kombination aus Vergleichs- und Szenarioanalyse verwenden.

Die Szenarioanalyse ist eine Methode zur Bewertung der potenziellen Auswirkungen verschiedener Faktoren, die die zukünftigen Ergebnisse eines Projekts/einer Investition beeinflussen könnten. Angesichts der dynamischen Natur der Kryptoindustrie und des aufstrebenden Status des LSD-Sektors hilft diese Methode, Unsicherheit und Schwankungen im potenziellen Wachstum zu berücksichtigen und bietet eine breitere Perspektive möglicher Ergebnisse.

5.1 Annahme

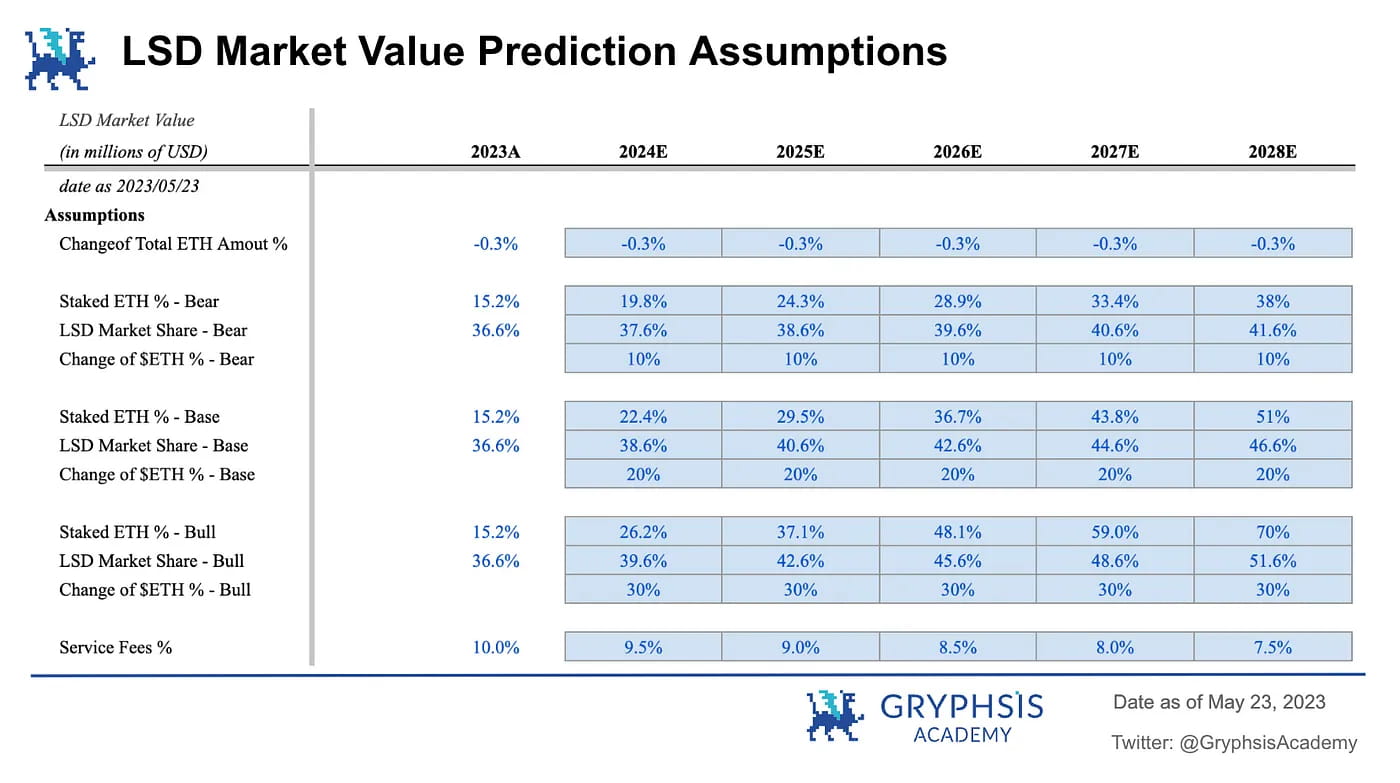

Die Prognose basiert auf einer Reihe von Grundannahmen. Diese Prämissen stellen die wichtigsten Faktoren dar, die die Entwicklung des LSD-Marktwerts beeinflussen, und sind in unserem Marktwertvorhersagemodell anpassbar. Nachfolgend finden Sie eine Übersicht dieser Annahmen sowie detaillierte Erklärungen zu jeder einzelnen Annahme.

Änderung der gesamten ETH-Menge %: Änderung der gesamten ETH-Menge % ist die Menge an ETH, die im Umlauf ist. Nach der Fusion ist Ethereum zu einem nichtinflationären Vermögenswert geworden, der in den kommenden Jahren voraussichtlich an Wert verlieren wird. Daher verwendet dieses Modell für diese Kennzahl die ETH-Angebotswachstumsprognose (-0,3 %) von Ultra Sound Money. Die Prognose basiert auf dem dynamischen Zusammenspiel zwischen PoS-Belohnungen für Staker und der Burn-Rate. Selbst wenn die Anzahl der Validierer in den kommenden Jahren steigt und damit die Belohnungsemissionen potenziell aufbläht, wird die Gasverbrennung wahrscheinlich weitergehen. Da die Angebotswachstumsrate in der aktuellen Marktlage deflationär bleibt, verwendet dieses Modell eine Angebotswachstumsprognose von -0,3 % für die nächsten fünf Jahre.

Prozentsatz eingesetzter ETH: Der Prozentsatz eingesetzter ETH ist der wichtigste Faktor, der das Wachstum des Marktwerts beeinflusst, da er das potenzielle Wachstum der im Umlauf befindlichen LSD-Menge direkt beeinflusst. Die Erhöhung der Einsatzquote wird durch die derzeit niedrige Beteiligung und die ETH-Einsatzbelohnungen bedingt sein, die höher sind als bei anderen Netzwerken, was darauf hindeutet, dass das Netzwerk eine beträchtliche Anzahl zusätzlicher Staker aufnehmen kann, bevor ein Gleichgewicht erreicht ist. Um der Unsicherheit Rechnung zu tragen, verwenden die Modelle Bären-, Basis- und Bullenszenarien, um eine umfassendere Schätzung zu ermöglichen.

Bärenszenario: Das ETH-Staking-Verhältnis steigt auf das gleiche Niveau wie bei Polygon, das im Vergleich zu anderen PoS-Ketten ein relativ niedrigeres Staking-Verhältnis aufweist. Dies deutet darauf hin, dass die Nachfrage nach Staking geringer sein könnte als ursprünglich erwartet.

Basisszenario: Das ETH-Staking-Verhältnis erreicht Parität mit dem Medianverhältnis anderer PoS-Ketten. Dies bedeutet, dass das Staking-Verhältnis von Ethereum ein erhebliches Wachstumspotenzial hat und trotz seiner vergleichsweise kurzen Existenz in der PoS-Mechanismuslandschaft schneller steigen könnte als bei einigen anderen PoS-Ketten.

Bullenszenario: Die ETH-Staking-Ratio wächst und zieht mit Solana gleich, dem aktuellen Spitzenreiter in Sachen Staking-Prozentsatz. Dies deutet darauf hin, dass Ethereum das Potenzial hat, das dominanteste Blockchain-Netzwerk zu werden. Obwohl es bereits weit verbreitet ist, hängt dieses Szenario von der weiteren Zunahme der weltweiten Akzeptanz von Kryptowährungen ab.

LSD-Marktanteil: Der Marktanteil von LSD ist ein weiterer grundlegender Faktor bei der Bewertung des Marktwerts. Aufgrund seiner Vorteile, darunter niedrige Eintrittsbarrieren und vielfältige Anwendungsfälle, wird für Pool-Staking ein nachhaltiges Wachstum erwartet. Das Modell sieht 1 %, 2 % und 3 % für Bären-, Basis- und Bullen-Szenarien vor. Diese Prognose ist jedoch relativ konservativ. Die Attraktivität von Pool-Staking könnte mit der weiteren Entwicklung des LSD-Marktes, insbesondere im LSDFi-Sektor, zunehmen.

Änderung des ETH-Preises: Änderung des ETH-Preises: Die Schwankung des ETH-Preises spielt eine bedeutende Rolle, da sie die Neigung der Benutzer, ihr ETH zu staken, direkt beeinflussen kann. Mit steigendem Preis wächst das Vertrauen in die Zukunft von ETH, was zu einer aktiveren Teilnahme an Staking-Aktivitäten führt. Darüber hinaus könnte eine Preissteigerung die Expansion des DeFi-Marktes anregen und möglicherweise mehr LSD-Verdienstmöglichkeiten eröffnen. Das Modell sieht Änderungen von 10 %, 20 % und 30 % für Bären-, Basis- und Bullen-Szenarien vor. Im Basisszenario gehen wir davon aus, dass der ETH-Preis in fünf Jahren etwa 4.603 USD erreichen und damit dem Spitzenpreis des letzten Bullenmarktes entsprechen würde. Diese Annahme spiegelt ein bescheidenes Marktwachstum in Verbindung mit einer gewissen Preiserholung wider. Der ETH-Preis im Bullen-Szenario würde in fünf Jahren 6.800 USD erreichen und damit mit anderen bullischen Prognosen übereinstimmen, die ein erhebliches Wachstum sowohl bei LSD als auch bei der allgemeinen Krypto-Akzeptanz voraussagen. Daher sollte der ETH-Preis in der Lage sein, sein bisheriges Allzeithoch zu übertreffen.

Servicegebühr: Obwohl sie nicht direkt in die Konstruktion des Prognosemodells einfließt, spielt die Servicegebühr eine entscheidende Rolle bei der Darstellung des Potenzials des LSD-Marktes. Die Rentabilität von Protokollen ist ein grundlegender Faktor, insbesondere mit dem Aufkommen der „Real Yield“-Theorie. Das Modell verwendet einen Ausgangspunkt von 10 %, den von Lido erhobenen Satz. Mit zunehmender Konkurrenz wird erwartet, dass dieser Satz sinkt. Daher geht das Modell von einer schrittweisen Senkung um 0,5 % pro Jahr in den nächsten fünf Jahren aus.

5.2 Vorhersage

Basisszenario: Auf der Grundlage dieser Faktoren prognostiziert das Basisszenario mittelfristig die Möglichkeit eines erheblichen Wachstums im dreistelligen Prozentbereich, mit dem Potenzial, in den nächsten fünf Jahren ein Wachstum im sechsstelligen Bereich zu erreichen.

Projektion von eingesetztem ETH: Nach der Erstellung des Modells ergibt sich als wichtigstes Ergebnis die Projektion von eingesetztem ETH. Die Ergebnisse deuten darauf hin, dass selbst im konservativsten Szenario die Menge an eingesetztem ETH in fünf Jahren noch um 250 % wachsen könnte. In einem optimistischen Szenario könnte diese Zahl sogar auf bis zu 560 % steigen, was das immense Potenzial dieses aufstrebenden Sektors unterstreicht.

Prognose der Serviceumsätze: Vergleichbar mit den Prognosen für eingesetzte ETH weist auch die Schätzung der Serviceumsätze ein bemerkenswertes Potenzial auf. Selbst im Bärenszenario könnten die Serviceumsätze immer noch um fast 300 % wachsen. Im Bullenszenario könnte dieser Wert auf 1564 % hochschnellen. Diese beeindruckende potenzielle Rentabilität lässt darauf schließen, dass es sehr wahrscheinlich ist, dass innerhalb des Sektors robuste „Realrendite“-Protokolle entstehen.

Wahrscheinlichkeitsgewichteter Marktwert: Zum Abschluss der Prognose fasst das Modell die Ergebnisse der drei Szenarien zusammen und weist dem Basisszenario eine Gewichtung von 50 % und dem Bären- und Bullenszenario jeweils 25 % zu. Mit dieser Methode lässt sich das potenzielle Aufwärtspotenzial des LSD-Marktwertwachstums in den nächsten fünf Jahren bestimmen. Die Ergebnisse deuten auf ein bemerkenswertes siebenstelliges Wachstum des Marktwerts hin und unterstreichen das erhebliche Potenzial dieses aufstrebenden Sektors. Es ist jedoch wichtig anzumerken, dass das Erreichen hoher Einsatzprozentsätze möglicherweise nicht so einfach ist, wie es scheint, und das Wachstum des LSD-Marktanteils einige Zeit in Anspruch nehmen kann. Der Markt wird schließlich ein Gleichgewicht erreichen, das von mehreren Faktoren beeinflusst wird, was eine umfassende Beobachtung unter verschiedenen Marktbedingungen erforderlich macht.

6. Kernprotokolle

6.1 TVT

SSV Network und Obel Network sind die beiden Hauptakteure des DVT-Sektors. Beide widmen sich der Dezentralisierung des ETH-Stakings. SSV baut ein dezentrales, Open-Source-ETH-Staking-Netzwerk auf, das von DVT betrieben wird. SSV ist das sich am schnellsten entwickelnde DVT-Protokoll, da es kurz vor dem Mainnet-Start steht und Lido sich dem SSV-Pilotprogramm angeschlossen hat. SSV ist außerdem das einzige DVT-Protokoll, das seinen nativen Token eingeführt hat.

Obel Network ist ein Protokoll, das darauf abzielt, durch Validierung mehrerer Betreiber vertrauensminimiertes Staking zu fördern. Obel hat zwei Kernfunktionen, DV Launchpad und Charon. DV Launchpad wird verwendet, um die Generierung verteilter Validierungsschlüssel unter Remote-Benutzern zu erleichtern. Charon ist eine auf GoLang basierende HTTP-Middleware, die die Zusammenarbeit zwischen Ethereum-Validierungsclients erleichtert und sie in ein zusammenhängendes, verteiltes Validierungsnetzwerk verwandelt. Im Januar 2023 hat Obel eine Finanzierungsrunde in Höhe von 12,5 Millionen abgeschlossen, die gemeinsam von Pantera Capital und Archetype geleitet wurde und an der sich Coinbase Ventures, Nascent, BlockTower usw. beteiligten.

6.2 Pool-Staking

Lido Finance und Rocket Pool dominieren derzeit den Pool-Staking-Sektor im Liquid Staking Derivatives (LSD)-Markt. Da der Markt weiter wächst, ist es wahrscheinlich, dass diese beiden Protokolle ihre führenden Positionen beibehalten werden. Es ist jedoch wichtig zu erkennen, dass sich die DeFi-Landschaft ständig weiterentwickelt und neue Wettbewerber auftauchen, die die etablierten Anbieter herausfordern.

Aufgrund seines aktuellen Marktanteils hat Rocket Pool ein größeres Wachstumspotenzial. Andererseits können Lido Finances starke Schutzgräben dem Unternehmen helfen, der Konkurrenz einen Schritt voraus zu sein. Allerdings muss man darauf vorbereitet sein, dass sein Marktanteil mit dem Eintritt neuer Wettbewerber allmählich sinken kann.

6.3 LSDFi

Aura Finance ist ein wichtiges LSDFi-Protokoll, das man in der sich entwickelnden Landschaft des LSD-Marktes im Auge behalten sollte. Liquidität ist das Lebenselixier von LSD-Protokollen. Ohne Liquidität können die LSDs eines Protokolls scheitern, da die Bindung zwischen LSD und ETH nicht aufrechterhalten werden kann, was es unattraktiv machen würde, sie zu halten. Vor Shapella begann der Liquiditätskrieg um den LSD-Markt auf Curve Finance, wobei Protokolle wie Lido und Frax um mehr Liquidität für ihre LSD-Pools kämpften. Jetzt ist auf Balancer ein neues Schlachtfeld entstanden. Vier der fünf Top-Pools auf Balancer sind LSD-bezogene Pools, was darauf hindeutet, dass das Protokoll zu einem weiteren wichtigen Handelsplatz für LSDs geworden ist.

Um ihre Liquiditätspools auf Balancer aufrechtzuerhalten, müssen Protokolle, ähnlich wie im Curve-Beispiel, Stimmrechte erlangen, indem sie veBAL ansammeln. So wie Convex für Curve ist, ist Aura Finance der Renditeoptimierer für Balancer. Da sich der LSD-Markt weiter entwickelt, wird die Position von Aura Finance immer wichtiger.

7. Ideenausdruck

7.1 Beta-Spiel

Angesichts seiner Bedeutung für die Branche und seines erheblichen Potenzials für ein Marktwertwachstum kann der LSD-Sektor eine ausgezeichnete Wahl für risikoscheue Anleger sein, die moderate Renditen anstreben. Ein Ansatz besteht darin, die Strategie von Exchange Traded Funds (ETFs) nachzuahmen und ein Portfolio aus verschiedenen LSD-bezogenen Token aufzubauen. ETFs sind aufgrund ihrer Diversifikationsvorteile, niedrigen Kosten und stabilen Beta-Renditen einer der beliebtesten Anlageansätze für Privatanleger im traditionellen Finanzwesen. Da die Auswahl von Token und das Timing des Marktes für die meisten Privatanleger eine Herausforderung darstellen kann, ist diese Methode eine effektive Möglichkeit, vom Wachstum des LSD-Sektors zu profitieren.

Zwei gängige Methoden zum Aufbau eines ETF-ähnlichen Portfolios sind die nach Marktkapitalisierung gewichtete und die gleichgewichtete Methode. Bei der ersten Methode wird die Gewichtung jedes Tokens proportional zu seinem gesamten Marktwert verteilt. Dies spiegelt den Marktkonsens wider, kann aber große Projekte überbelasten. Bei der zweiten Methode wird jedem Token der gleiche Anteil des Portfolios zugewiesen. Dies erhöht die potenziellen Erträge, kann aber zu einer Überbelastung risikoreicherer Protokolle führen. Basierend auf ihrer Risikotoleranz können Anleger die Gewichtungsmethode und die LSD-Sektoren festlegen, die sie in ihre Portfolios aufnehmen sollten.

7.2 Alpha-Suche

Für Anleger mit hoher Risikobereitschaft und auf der Suche nach Alpha bietet der LSD-Markt ebenfalls zahlreiche Möglichkeiten. Ausgehend von der aktuellen Lage ist das Pool-Staking bereits ausgereift, während sich Infrastruktur und Re-Staking noch in der Anfangsphase befinden. Daher könnte LSDFi der Bereich sein, dem Priorität eingeräumt werden sollte.

Während Protokolle um Marktanteile wetteifern, steigern sie die Erträge, was möglicherweise zu Ponzinomics-Gelegenheiten führt, die an die während des DeFi-Sommers erinnern. Die potenziellen Erträge könnten beträchtlich sein, aber dieser Ansatz erfordert eine sorgfältige Beobachtung des Sektors und ein umsichtiges Risikomanagement. Es ist wichtig zu bedenken, dass risikoreiche Anlagestrategien nicht für jeden geeignet sind, und man sollte immer seine persönliche Risikobereitschaft und Anlageziele berücksichtigen, bevor man sich darauf einlässt.

8. Ausblick

Die Zukunft des Marktes für Liquid Staking Derivatives sieht vielversprechend aus, da davon ausgegangen wird, dass er weiter wächst und sich weiterentwickelt. Zu den wichtigsten zu beobachtenden Sektoren gehören die zugrunde liegende Infrastruktur, LSDFi und Re-Staking-Protokolle, die im Vergleich zum traditionellen Pool-Staking noch unterentwickelt sind.

Obwohl das Wachstumspotenzial beträchtlich erscheint, tragen zahlreiche Faktoren zu dieser Expansion bei. Es ist wichtig, den Markt genau zu beobachten, um seinen aktuellen Zustand und seine mögliche zukünftige Richtung einzuschätzen. Aufgrund der aktuellen Trends können wir derzeit eine optimistische Prognose für den gesamten LSD-Markt aufrechterhalten.

Verweise

Bankless, EigenLayer: der Vorbote des Restaking (2023)

LD Capital, Stabilität und hohes Wachstum von LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Erklärung

Dieser Bericht wurde von @BC082559, einem Trainee von @GryphsisAcademy, verfasst und von @CryptoScott_ETH und @Zou_Block, Mentoren der Gryphsis Academy, angeleitet. Alle Inhalte wurden von den Autoren unabhängig erstellt und spiegeln nicht unbedingt die Meinung der Gryphsis Academy oder der Organisation wider, die den Bericht angefordert hat. Die Leser haben keinen Einfluss auf redaktionelle Entscheidungen oder Inhalte. Die Autoren besitzen möglicherweise die in diesem Bericht genannten Kryptowährungen. Dieser Bericht dient nur zu Informationszwecken. Er soll nicht als Anlageberatung dienen. Sie sollten Ihre eigenen Recherchen durchführen und einen unabhängigen Finanz-, Steuer- oder Rechtsberater konsultieren, bevor Sie Anlageentscheidungen treffen. Die Wertentwicklung eines Vermögenswerts in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.