Die Volatilität von Bitcoin ist aufgrund makroökonomischer Unsicherheit und geringer Marktliquidität auf ein historisches Tief gesunken. On-Chain- und Optionsmarktdaten deuten jedoch auf eine bevorstehende Volatilität im Juni hin.

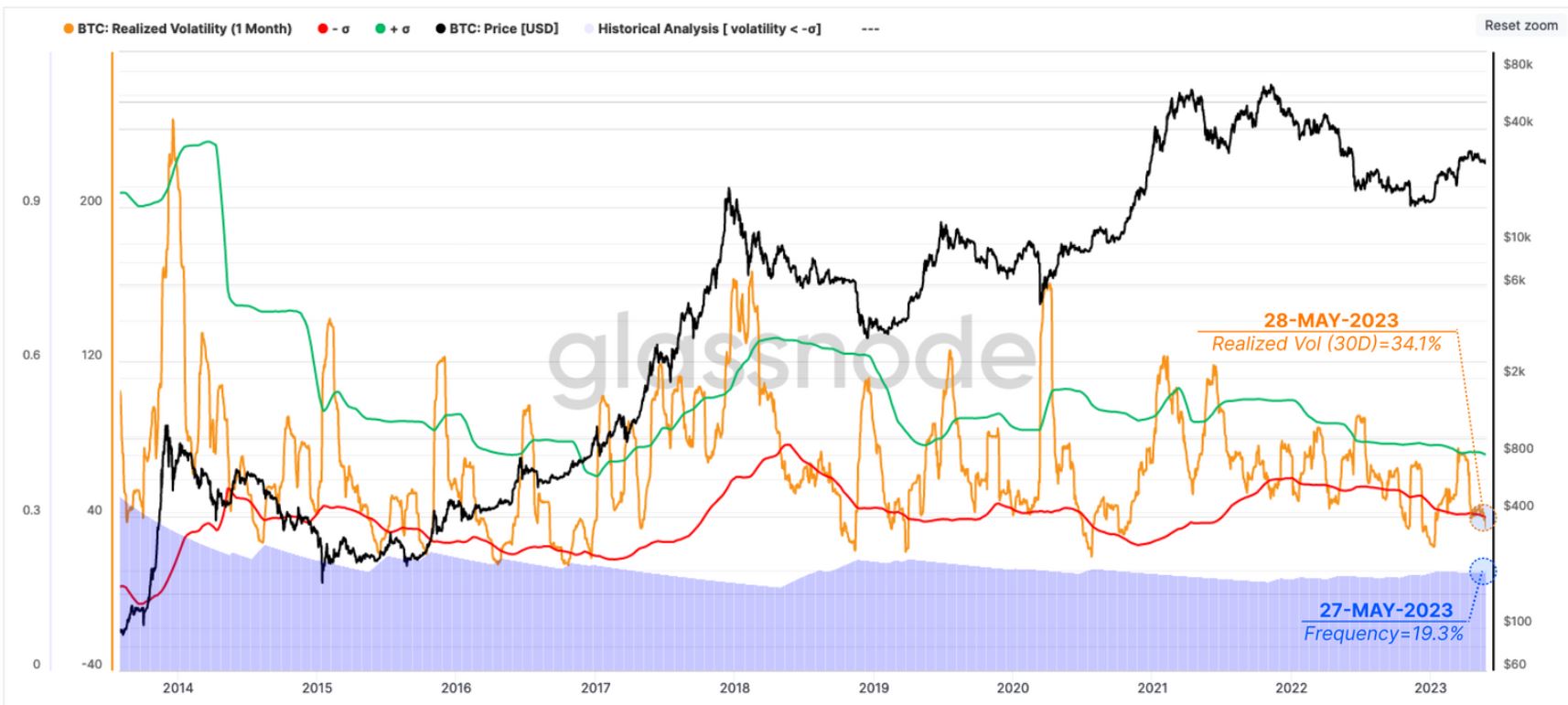

Der Bitcoin-Volatilitätsindex, der die täglichen Schwankungen des Bitcoin-Preises (BTC) misst, zeigt, dass die 30-Tage-Volatilität des Bitcoin-Preises 1,52 % betrug, was weniger als die Hälfte des jährlichen Durchschnittswerts in der Geschichte von Bitcoin ist, der normalerweise über 4 % liegt.

Laut Glassnode ist die Erwartung von Volatilität eine „logische Schlussfolgerung“ aufgrund der Tatsache, dass niedrige Volatilitätsniveaus nur bei 19,3 % der Preishistorie von Bitcoin zu beobachten waren.

Das neueste wöchentliche Update des On-Chain-Analyseunternehmens zeigt, dass Glassnodes monatlich realisierte Volatilitätsmetrik für Bitcoin unter die Untergrenze des historischen Bollinger-Bands gerutscht ist, was auf einen bevorstehenden Anstieg der Volatilität hindeutet.

Bolinger-Bänder für die monatlich realisierte Volatilitätsmetrik von Bitcoin. Quelle: Glassnode

Kennzahl für langfristige Bitcoin-Inhaber deutet auf Preisausbruch hin

Die On-Chain-Transfervolumina von Bitcoin an den Kryptowährungsbörsen fielen auf ein historisches Tief. Der Preis wird auch in der Nähe der kurzfristigen Inhaberneigung gehandelt, was auf eine „ausgeglichene Gewinn- und Verlustposition für neue Anleger“ hindeutet, die während und nach dem Bullenzyklus 2021-2022 Münzen kauften, so der Bericht. Derzeit machen 50 % der neuen Anleger Gewinne, der Rest macht Verluste.

Während die kurzfristigen Inhaber jedoch Gleichgewichtsniveaus erreichten, war bei den langfristigen Inhabern eine Bewegung in die jüngste Korrektur zu beobachten, die die Volatilität verstärkt, so die Analysten.

Glassnode kategorisiert Münzen, die älter als 155 Tage sind, in einer einzelnen Wallet unter der langfristigen Inhaberversorgung.

Die grauen Balken in der Abbildung unten zeigen den binären Ausgabenindikator für Langzeitinhaber (LTH), der verfolgt, ob die durchschnittlichen LTH-Ausgaben der letzten sieben Tage ausreichen, um ihre Gesamtbestände zu verringern.

Es zeigt frühere Fälle, in denen die LTH-Ausgaben stiegen, worauf normalerweise ein Anstieg der Volatilität folgte.

Binärer Indikator für langfristige Inhaberausgaben. Quelle: Glassnode

Bei der jüngsten Korrektur von Bitcoin kam es zu einem geringfügigen Abwärtstrend beim Indikator, „was darauf schließen lässt, dass es an 4 von 7 Tagen zu einer Netto-Desinvestition durch LTHs kam, was einem Niveau entspricht, das den Liquiditätsausstiegsereignissen im bisherigen Jahresverlauf entspricht.“

Die Analysten erwarten, dass eine Phase der Volatilität ein Gleichgewichtsniveau erreicht, bei dem sich der Markt hauptsächlich aufgrund der Anhäufung oder Verteilung des Angebots langfristiger Inhaber bewegt.

Optionsmärkte bestätigen die Volatilitätserwartung der Händler

Die Daten des Optionsmarkts deuten auf eine ähnliche Theorie hinsichtlich der bevorstehenden Volatilität hin.

Der letzte Optionsmarktverfall im Mai erwies sich trotz eines großen Verfalls von 2,3 Milliarden Dollar Nominalwert als langweiliges Ereignis. Eine anhaltende Verringerung der Volatilität kann jedoch auf eine bevorstehende große Preisbewegung hindeuten.

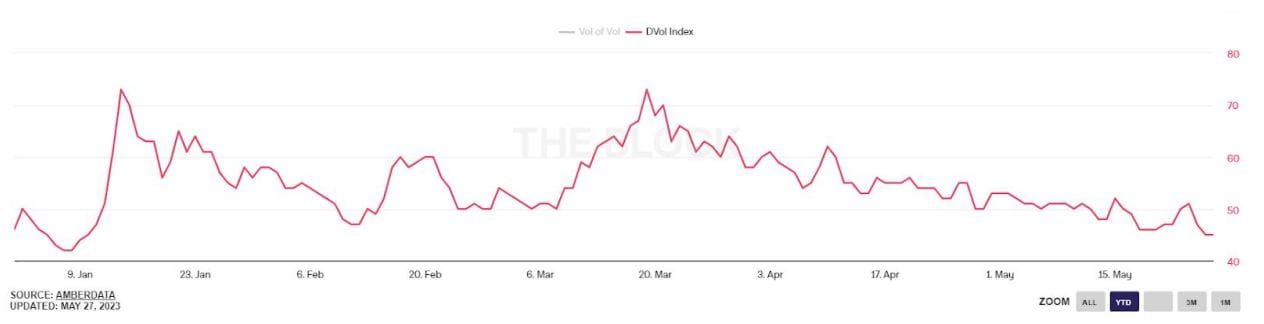

Der jüngste Alpha-Bericht von Bitfinex zeigt, dass der DVOL-Index, der die Markterwartung hinsichtlich der impliziten Bitcoin-Volatilität in den nächsten 30 Tagen darstellt, von einem Wert von 50 kurz vor dem Verfall auf 45 gefallen ist, was einem Jahrestief entspricht.

Der DVOL-Index für Bitcoin-Optionen. Quelle: Bitfinex

Die implizite Volatilität bei Optionen bezieht sich auf die Markterwartung hinsichtlich der zukünftigen Volatilität des Basiswerts, wie sie sich in den Optionspreisen widerspiegelt.

Analysten von Bitfinex sagten, dass geringe Volatilitätserwartungen auf „bevorstehende Ereignisse, die voraussichtlich den Markt bewegen werden“ oder „zunehmende Unsicherheit oder Risikoaversion unter den Marktteilnehmern“ zurückzuführen sein könnten.

Derzeit zeigen sich die Optionshändler risikoavers und haben im Zeitraum von Mai bis Juni ihre pessimistischen Positionen ausgebaut.

Das Put-to-Call-Verhältnis für Bitcoin-Optionen stieg von 0,38 auf 0,50. Ein höheres Gewicht von Put-Optionen zeigt, dass Händler zunehmend pessimistisch gegenüber Bitcoin werden.

Analysten von Bitfinex erwarten derzeit im Juni „potenzielle Marktturbulenzen und kurzfristige Preisschwankungen“, insbesondere kurz vor dem Verfall gegen Monatsende.

Die potenziellen Preisniveaus, die je nach Positionierung auf dem Optionsmarkt als Magnet wirken können, sind die maximalen Schmerzniveaus für die Verfallsdaten im Mai und Juni bei 27.000 USD bzw. 24.000 USD.

Maximum Pain, auch Max Pain oder Option Pain genannt, ist ein Begriff aus dem Optionshandel und bezeichnet den Preis, bei dem die Käufer maximale Verluste erleiden.

Dieser Artikel enthält keine Anlageberatung oder -empfehlung. Jede Anlage- und Handelsentscheidung birgt Risiken, und die Leser sollten bei ihrer Entscheidungsfindung ihre eigenen Recherchen durchführen.

Dieser Artikel dient allgemeinen Informationszwecken und ist nicht als Rechts- oder Anlageberatung gedacht und sollte auch nicht als solche verstanden werden. Die hier geäußerten Ansichten, Gedanken und Meinungen sind ausschließlich die des Autors und spiegeln nicht unbedingt die Ansichten und Meinungen von Cointelegraph wider.