DeFi hat mehrere Sicherheitsvorfälle erlebt, die Milliarden von Dollar gekostet haben, was dazu geführt hat, dass die Menschen allmählich das Vertrauen in sein zentrales Wertversprechen verloren haben. Aber Versicherungslösungen, die DeFi-Risiken mindern, sind entscheidend, um sicherzustellen, dass DeFi weit verbreitet werden kann.

Diese Versicherungsreihe befasst sich ausführlich mit den folgenden Verträgen:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union und Solace

Überblick über den Versicherungsmarkt

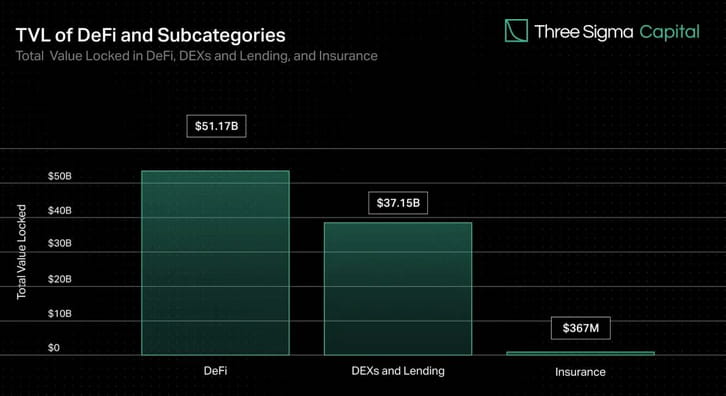

Während DEXs und Kreditvergabe den Großteil des in DeFi gebundenen Werts ausmachen, machen Versicherungen weniger als 1 % des Gesamtwerts aus. Mit dem Wachstum von TVL steigt jedoch auch das Potenzial für Schwachstellen bei Smart Contracts oder anderen Angriffsvektoren. Versicherungslösungen ähneln Sicherheitsnetzen auf traditionellen Finanzmärkten, und erfolgreiche Lösungen werden Investoren, einzelne Benutzer und Institutionen dazu ermutigen, selbstbewusst an On-Chain-Märkten teilzunehmen.

Der Branchenpionier Nexus Mutual dominiert seit seiner Einführung den Versicherungsmarkt und macht über 78 % des TVL, aber nur 0,15 % des gesamten DeFi-TVL aus. Der verbleibende Versicherungsmarkt ist fragmentiert, wobei die drei Protokolle nach Nexus etwa 14 % des TVL ausmachen.

Während der globale traditionelle Versicherungsmarkt riesig ist und in den kommenden Jahren voraussichtlich deutlich wachsen wird, hat sich die DeFi-Versicherungsbranche zu einem kleinen, aber sehr vielversprechenden Zweig der Blockchain-Branche entwickelt. Mit zunehmender Reife und Weiterentwicklung der DeFi-Versicherungsbranche können wir mit weiteren Innovationen rechnen, da neue Protokolle entstehen und bestehende Protokolle ihre Produkte weiter verbessern, um den Bedürfnissen der DeFi-Benutzer gerecht zu werden.

Wie funktioniert die DeFi-Versicherung?

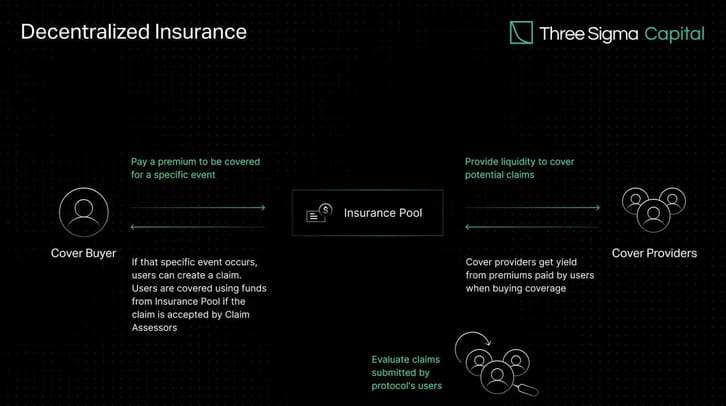

Anstatt eine Versicherung von einer zentralen Institution abzuschließen, ermöglicht die DeFi-Versicherung Privatpersonen und Unternehmen, ihr Kapital über dezentrale Liquiditätspools gegen Risiken abzusichern. Im Gegenzug erhält der Versicherer Zinsen auf das gesperrte Kapital, das aus dem Prozentsatz der gezahlten Prämien generiert wird, wodurch eine Verbindung zwischen den Prämien und dem Risiko des Vertrags hergestellt wird.

Versicherungsanbieter investieren ihre Mittel in Pools mit höheren Renditen als dem Risiko des Protokolls. Dies bedeutet, dass Einzelpersonen die Ergebnisse von Ereignissen auf der Grundlage ihrer Einschätzung der Wahrscheinlichkeit des Eintretens eines potenziellen Risikos handeln. Wenn ein von einer Versicherungsgesellschaft versichertes Protokoll ein negatives Ereignis erleidet, beispielsweise einen Hackerangriff, entschädigen die Mittel im Pool, die dieses Protokoll abdecken, Benutzer, die eine Versicherung gegen dieses bestimmte Ereignis abgeschlossen haben.

Die Bündelung von Ressourcen und die Risikoverteilung auf mehrere Akteure ist eine wirksame Strategie für den Umgang mit ungewöhnlichen oder extremen Ereignissen mit erheblichen finanziellen Auswirkungen. Ein gemeinsamer Fondspool kann ein Vielfaches des Risikos mit weniger Geld abdecken und so einen kollektiven Mechanismus zur Bewältigung großer Probleme bieten.

Die Beliebtheit der parametrischen Versicherung in DeFi ist auf ihren automatisierten und transparenten Mechanismus zurückzuführen. Intelligente Verträge mit voreingestellten Parametern und Echtzeitdaten von Orakeln können eine automatische Schadensregulierung auf Basis dieser Parameter ermöglichen. Diese Automatisierung beschleunigt den Schadenprozess, erhöht die Effizienz und verringert das Risiko menschlicher Voreingenommenheit oder Fehler.

Als Hauptvorteile dezentraler Versicherungssysteme werden oft die Möglichkeit der Teilnahme für jedermann und die Transparenz des On-Chain-Betriebs hervorgehoben. Da DeFi weiter wächst, wird der Bedarf an Lösungen zum Schutz der Benutzergelder immer wichtiger.

Entwicklung der DeFi-Versicherung

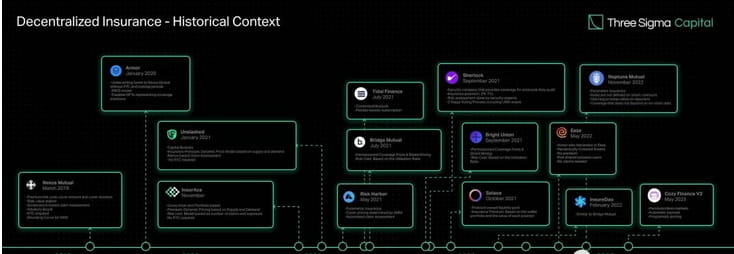

Das Konzept der dezentralen Versicherung reicht bis in die Anfänge der Blockchain-Technologie zurück. Die erste dezentrale Versicherungsplattform, Etherisc, wurde 2017 auf Ethereum gestartet und bietet einen Peer-to-Peer-Versicherungsmarktplatz, auf dem Benutzer allgemeine Policen für Dinge wie Flugverspätungen und Hurrikanschäden ohne eine traditionelle Versicherungsgesellschaft kaufen und verkaufen können.

Ein Wendepunkt für die DeFi-Versicherung kam 2019 mit der Einführung von Nexus Mutual, dem ersten Versicherungsprotokoll, das speziell für das DeFi-Ökosystem entwickelt wurde. Das Unternehmen arbeitet nach einer diskretionären Struktur, was bedeutet, dass der Vorstand (alle KYC-verifizierten Nexus Mutual-Mitglieder) über alle Schadenszahlungen entscheidet. Die jüngste V2-Version von Nexus Mutual erleichtert die Schaffung eines On-Chain-Risikomarktplatzes, der es anderen Unternehmen ermöglicht, kryptonative und reale Risiken wie Haftpflicht-, Katastrophen-, Sach- und Cyberversicherungen aufzubauen und zu teilen. Auf dieser Version basierende Protokolle können ihre Dienste anbieten, ohne dass Benutzer KYC-Anforderungen erfüllen müssen, was die Zugänglichkeit der Risikomanagementlösungen der Plattform erhöht.

Nach Nexus Mutual wurden viele Protokolle eingeführt, um den Herausforderungen zu begegnen, die in diesem Bereich noch bestehen.

InsurAce wurde im November 2020 eingeführt und bietet Null-Prämien-Preise (extrem niedrige Prämien), keine KYC-Anforderungen und eine portfoliobasierte Multi-Chain-Lösung.

Unslashed wurde anschließend im Januar 2021 eingeführt und bietet Versicherungen für eine Vielzahl von Risiken an. Jeder kann Kapitalgeber werden und Erträge aus Prämienpolicen, Finanzierungszinsen und dem USF Capital Mining Program erzielen, wodurch das für Versicherungen verfügbare Kapital erhöht wird.

Bridge Mutual wurde im selben Monat gestartet und bietet die Erstellung von Versicherungspools ohne Genehmigung, Portfolio-basierten Versicherungsschutz und die Möglichkeit, Policen mit Stablecoins gegen attraktive Renditen abzuschließen. Im Dezember 2021 wurde V2 mit Verbesserungen der Kapitaleffizienz, einem Leveraged-Portfolio, das es Benutzern ermöglicht, mehrere Projekte gleichzeitig zu zeichnen, und Shield Mining veröffentlicht, einer Funktion, die es Projekten und Einzelpersonen ermöglicht, X-Tokens zum Projekt-X-Abdeckungspool beizutragen, um den Pool zu erhöhen APY erhöhen und mehr Liquidität anziehen. Außerdem wird Capital Pool eingeführt, der Investmentzweig von Bridge Mutual, der ungenutztes Kapital in Defi-Protokolle Dritter investiert und Einnahmen für den Tresor und die Token-Inhaber generiert.

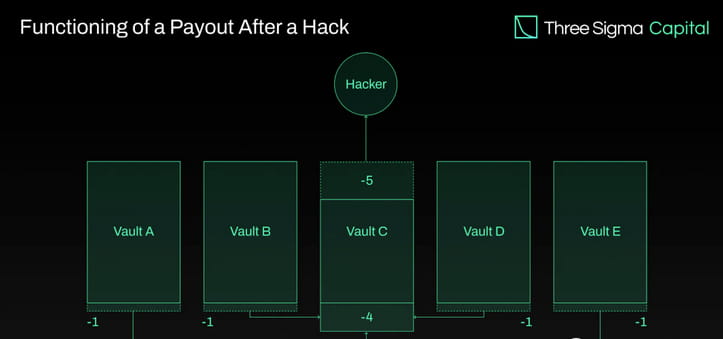

Armor startete Ende Januar 2021 mit dem Nexus Mutual-Modell, das keine KYC-Anforderungen hatte, führte jedoch später das Uninsurance-Modell ein und änderte seinen Namen im Mai 2022 in Ease.org. Bei RCA (Reciprocal Covered Assets) zeichnet der gedeckte Vermögenswert gleichzeitig Vermögenswerte in anderen Ökosystemen ab, wodurch Zeichnungskapital aus dem in DeFi-Renditestrategien eingesetzten Kapital gesammelt werden kann. Im Falle eines Hacks würde Ease einen Prozentsatz der Gelder aus allen Tresoren liquidieren, um die Anleger zu entschädigen. Das Wertversprechen von Ease basiert auf der Annahme, dass die Verluste durch einen Hack im Durchschnitt weitaus geringer sind als die gezahlten Prämien.

Tidal Finance wurde im Juli 2021 auf Polygon mit einem flexiblen wöchentlichen Abonnementsystem eingeführt. Die neue aktualisierte Version V2 ist seit März 2023 im Testnetz verfügbar und ermöglicht es Benutzern, effektiv ihre eigenen maßgeschneiderten Versicherungspools und -policen einzurichten.

Risk Harbor wurde im Mai 2021 eingeführt und ist das erste dezentrale parametrische Versicherungsprotokoll, das Schutz vor Smart-Contract-Risiken, Hacks und Angriffen bietet. Es bietet eine automatisierte, algorithmische, transparente und unvoreingenommene Anspruchsbewertung durch den Vergleich der Einlösbarkeit von Kredit-Tokens mit dem Ausgabeprotokoll. Im Fall des Overlay-Schutzes für das UST-Depeg-Ereignis würde Risk Harbor beispielsweise einen Ausgleich schaffen, wenn der UST-Preis auf Chainlink unter 0,95 US-Dollar fällt, sodass Inhaber ihre verpackten AUST automatisch in USDC umtauschen können. Risk Harbor entwickelt zwei kommende Versionen, V2.5 und V3, wobei V2.5 als Sprungbrett für V3 dient. Zu den Verbesserungen in V2.5 gehören ERC20-Absteckung anstelle von ERC721, automatische ERC20-Absteckung und Rückkaufschutzfunktionen, während V3 kettenübergreifende Einzahlungen und Käufe umfasst, was einen Tresor ermöglicht, der alle EVMs und andere EVM-Farmen enthält, wodurch ein Tresor mit unkorrelierten Risiken entsteht. Es ist jedoch erwähnenswert, dass sich Risk Harbor in erster Linie auf das Terra-Ökosystem konzentriert, auf das es seit Ende 2021 den Großteil seines TVL konzentriert. Ziel des Teams ist es, den Fokus auf die Ökosysteme Cosmos und Ethereum zu erweitern und zu verlagern.

Bright Union startete im September 2021 als DeFi-Versicherungsaggregator, während Sherlock im selben Monat mit einem einzigartigen Prüfungsansatz startete. Sherlock gründete eine Prüfungsgesellschaft aus Blockchain-Sicherheitsingenieuren, um intelligente Verträge zu überprüfen und sie dann als Teil des Prüfungsprozesses zu verwenden, um Hacker zu verhindern. Diese Idee, Codeprüfung und -abdeckung direkt für das Protokoll bereitzustellen, macht es für Benutzer überflüssig, ihre eigene Abdeckung zu verwalten. Infolgedessen sind Versicherungsprotokolle diesem Beispiel gefolgt und haben begonnen, ähnliche Dienstleistungen anzubieten, indem sie mit externen Prüfungsfirmen zusammenarbeiten, um ihr eigenes Audit Cover-Produkt auf den Markt zu bringen, das Schutz vor Smart-Contract-Risiken für von ihren Partnern geprüfte Protokolle bietet.

Solace wurde im Oktober 2021 eingeführt und konzentriert sich auf Benutzerfreundlichkeit und die Bereitstellung einer Portfolioabdeckung, die die Risikoraten dynamisch anpasst, wenn sich Positionen ändern, und so Überzahlungen und komplexe Policenverwaltung verhindert. Es beschafft sein eigenes Zeichnungskapital auf der Grundlage eines protokolleigenen Liquiditätsmodells und eliminiert das Zeichnungsrisiko für Token-Inhaber. Solace legt die Vermögenswerte eines Anleiheprogramms in einen Underwriting-Pool, um Policen zu verkaufen, und nutzt den Pool zur Begleichung von Ansprüchen. Allerdings hat das Solace-Team den Betrieb vorübergehend eingestellt, um eine neue Version des Protokolls zu entwickeln. Sie identifizierten zwei Mängel im Versicherungsmodell, die ihrer Meinung nach im Widerspruch zur Natur von DeFi stehen: die Notwendigkeit menschlichen Mitwirkens im Schadenprozess und die Notwendigkeit eines probabilistischen Underwritings, um Renditen zu generieren. Ihr Ziel ist es, diese Probleme in neuen Versionen zu beheben.

InsureDAO wurde im Februar 2022 als für jedermann offenes Protokoll eingeführt, ähnlich wie Bridge Mutual, und das Team arbeitet derzeit an der Modifizierung des Protokolls, um das Modell besser an den aktuellen Markt anzupassen.

Neptune Mutual wurde im November 2022 gegründet und zielt darauf ab, den Nutzern garantierte Auszahlungen zu bieten. In Neptune sind die Regeln nicht im Smart Contract definiert, was die Automatisierung des Anspruchsprozesses behindert und auf Reporter angewiesen ist, was vertrauensbasierte Annahmen erfordert. Diese Einschränkung verschafft Neptune jedoch einen Vorteil, da es ihnen ermöglicht, Versicherungen anzubieten, die nicht auf On-Chain-Daten basieren, wie beispielsweise eine Depotversicherung.

Cozy Finance, das parametrische Versicherungen anbietet, hat kürzlich alle V1-Märkte pausiert, um V2 zu starten, basierend auf der Idee, dass andere Protokolle restriktive Designs in Bezug auf Preise, Auszahlungen und Risikomanagement haben. Mit dieser neuen Version kann jeder einen neuen Marktplatz mit automatisierten Zahlungen und programmatischer Preisgestaltung erstellen.

Dezentrale Versicherungen haben als vielversprechende Lösung, auf die sich der Markt verlässt, um Risiken auf transparente und dezentralisierte Weise zu mindern, einen langen Weg zurückgelegt. Nexus Mutual, ein Pionier auf diesem Gebiet, bleibt führend im Bereich TVL. Da die Branche jedoch wettbewerbsintensiver wird, werden die Marktführer Protokolle sein, die eine skalierbare Abdeckung ohne die Notwendigkeit einer fragmentierten Liquidität, einer transparenten und dezentralen Risikobewertung, einer genauen Preisgestaltung und einer konsistenten Zahlung berechtigter Ansprüche bieten.

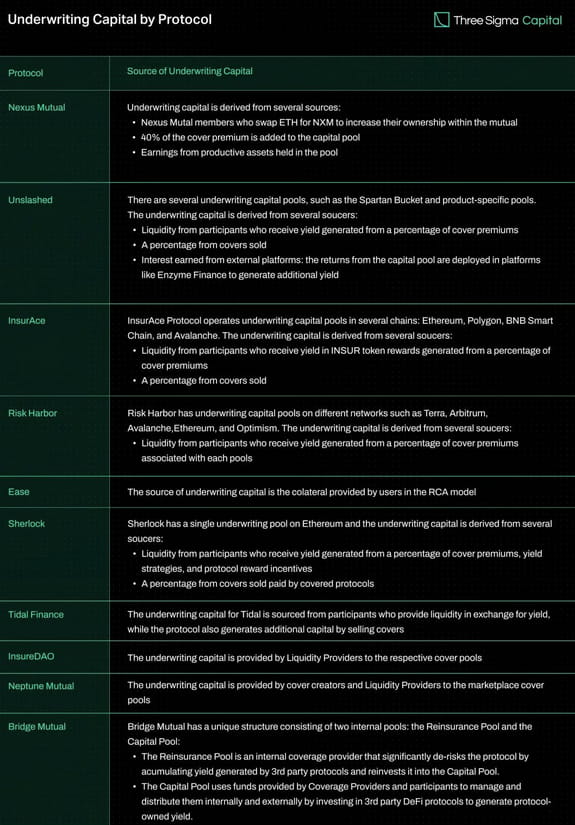

Underwriting von Fonds

Mit mehr Zeichnungskapital bietet ein Protokoll möglicherweise eine größere Abdeckung, was es für Benutzer attraktiver macht. Allerdings kann die Herkunft des Zeichnungskapitals Auswirkungen auf die langfristige Nachhaltigkeit und Wirksamkeit der Vereinbarung haben. Beispielsweise verteilen viele Protokolle ihre Pools auf mehrere Ketten, was die Liquidität verteilt und sich auf ihr Potenzial zur Steigerung der Kapitaleffizienz in großem Maßstab auswirken kann.

Die folgende Tabelle vergleicht mehrere Versicherungsverträge basierend auf der Quelle der Versicherungsfinanzierung.

Abgedeckte Kategorien

In diesem Abschnitt werden wir die verschiedenen Versicherungsarten untersuchen, die von verschiedenen Versicherungsunternehmen angeboten werden.

Protokoll-Cover

Die Protokollabdeckung schützt Kunden vor finanziellen Verlusten, die bei der Verwendung von DeFi-Protokollen entstehen können. Verschiedene Anbieter bieten unterschiedliche Deckungsniveaus an, um bestimmte mit der Vereinbarung verbundene Risiken abzusichern. Smart-Contract-Exploits/Bugs, Oracle-Ausfälle oder -Manipulationen, wirtschaftliche Designfehler und Governance-Angriffe sind Bedrohungen. Es ist wichtig zu beachten, dass Protocol Cover in der Regel keinen Schutz vor Risiken wie Front-End-, Discord- oder Twitter-Angriffen und Rugs bietet.

Sorgerechtsschutz

Der Depotschutz schützt vor finanziellen Verlusten, die entstehen können, wenn digitale Vermögenswerte auf Treuhandkonten Dritter, beispielsweise zentralisierten Börsen, gespeichert werden. Sein Hauptzweck besteht darin, Schutz in zwei Hauptsituationen zu bieten. Der erste Fall tritt ein, wenn eine Depotbank Abhebungen unerwartet für einen längeren Zeitraum aussetzt und Verbraucher keinen Zugriff auf ihre Gelder haben. Das zweite Szenario tritt ein, wenn die Vermögenswerte einer Depotbank gestohlen werden.

Depeg-Abdeckung

Die Depeg-Abdeckung verhindert Depegging-Ereignisse, die auftreten, wenn ein Vermögenswert seine Bindung an die Zielwährung verliert. Diese Form der Versicherung wird häufig zum Schutz von Stablecoins und anderen gekoppelten Vermögenswerten wie stETH eingesetzt. Denken Sie an Benutzer, die einen Stablecoin besitzen, der eine 1:1-Anbindung an den US-Dollar aufrechterhalten soll. Wenn der Wert eines Stablecoins deutlich sinkt und Nutzer ihn nicht in den erwarteten Dollarbetrag umtauschen können, erleiden sie einen finanziellen Verlust. Eine Depeg-Versicherung kann dazu beitragen, diesen Verlust zu mindern, indem sie Benutzer für einen Teil oder alle ihrer Verluste infolge eines Depegging-Ereignisses entschädigt.

Bevor ein Anspruch geltend gemacht werden kann, müssen bestimmte Bedingungen erfüllt sein. Diese Kriterien variieren je nach Anbieter. Dazu gehören typischerweise Elemente wie der Prozentsatz und die Dauer des Preisrückgangs. Bei der Geltendmachung eines Breakaway-Deckungsanspruchs wird in der Regel der zeitgewichtete Durchschnittspreis (TWAP) eines Vermögenswerts über einen bestimmten Zeitraum verwendet, um das Eintreten eines Breakaway-Ereignisses zu bestimmen. TWAP berechnet den Durchschnittspreis eines Vermögenswerts über einen bestimmten Zeitraum und berücksichtigt dabei das Handelsvolumen des Vermögenswerts in diesem Fenster, um zu beurteilen, ob ein Entkopplungsereignis eingetreten ist.

Eine Reihe von Vereinbarungen, darunter InsurAce, Unslashed und Risk Harbor, boten während der Veranstaltung die Policen von UST Depeg an. Gemäß dem UST De-Peg Cover Wording wurde InsurAce am 13. Mai 2022 offiziell aktiviert, als der 10-Tage-TWAP von UST unter 0,88 $ fiel. Bemerkenswert ist, dass sie 11,5 Millionen US-Dollar ihrer Forderung erfolgreich beglichen haben. Nachdem der 14-tägige TWAP der UST unter 0,87 US-Dollar gefallen war, wurden die zulässigen Ansprüche nicht gekürzt und sie zahlten über 1.000 ETH in Tranchen aus. Risk Harbor, eine parametrische Versicherungslösung, erleichtert die Rückerstattung, wenn der Preis von UST auf Chainlink unter 0,95 US-Dollar fällt, sodass Inhaber ihre verpackten AUST sofort in USDC umtauschen können.

Deckung des Ertragstokens

Der Yield Token Cover schützt vor finanziellen Verlusten, die durch die Diskrepanz zwischen dem Geldwert der renditegenerierenden LP-Tokens und ihrem tatsächlichen Wert entstehen. Um sich für einen Anspruch zu qualifizieren, muss der Depeg-Prozentsatz (d. h. die Depeg-Abdeckung) einen bestimmten Schwellenwert des Token-Werts überschreiten.

Prüfungsschutz

Die Audit-Abdeckung ist eine Art Schutz, den Protokolle direkt erhalten können, um das Risiko von Schwachstellen bei Audits zu verringern. Es fügt nach einer kurzen Prüfungszeit eine zusätzliche Sicherheitsebene hinzu.

Sherlock war Pionier dieses Konzepts und bietet nach einer Prüfung eine Versicherung gegen Smart-Contract-Schwachstellen in Höhe von bis zu 5 Millionen US-Dollar an. Diese Abdeckung kann jederzeit nach Abschluss des Audits aktiviert werden, sofern keine weiteren Änderungen an der Codebasis vorgenommen werden. InsurAce hingegen hat sich mit Wirtschaftsprüfungsgesellschaften zusammengetan, um ein ähnliches Produkt mit einer dreimonatigen Versicherungsdauer anzubieten.

Schnittschutz

Die Slash-Garantie bietet professionellen Validatoren, die an Proof-of-Stake-Ketten (PoS) teilnehmen und denen aufgrund von Slashing-Ereignissen Verluste entstehen können, finanziellen Schutz. Slash-Ereignisse treten auf, wenn ein Validator gegen die Regeln des Konsensmechanismus verstößt, was zu einer Strafe führt, bei der ein Teil seines eingesetzten Vermögens gekürzt oder reduziert wird.

Im Jahr 2022 hat Blockdaemon, ein bekannter Anbieter von Blockchain-Infrastrukturdiensten für Knotenverwaltung und Absteckung, eine Partnerschaft mit dem renommierten Versicherungsmakler und Risikoberater Marsh geschlossen, um eine Versicherungspolice auf den Markt zu bringen, um seine Kunden vor drastischen Ereignissen zu schützen. Das Programm versucht, den Validatoren zusätzliche Sicherheit zu bieten und gleichzeitig die Strafen deutlich zu reduzieren. Im selben Jahr entwickelte der dezentrale Versicherungsanbieter Nexus Mutual eine dezentrale Lösung zum Schutz von Validatoren in der Beacon Chain und bietet Validatoren, die ihre Versicherungen reduzieren möchten, zusätzliche Optionen.

Brückenabdeckung

Brücken ermöglichen den Transfer von Geldern zwischen verschiedenen Netzwerken, bergen aber auch Risiken wie Schwachstellen bei Smart Contracts, Hacking-Angriffe sowie Implementierungs- oder Designfehler. Diese Risiken können zu ungenauen Geldtransfers oder Slippage-Berechnungen führen.

Einige zentralisierte Brücken sind anfällig für bösartige Akteure, die Liquiditätspools manipulieren können. Unabhängig davon, ob Gelder zentral oder dezentral gespeichert werden, können Speicherorte zum Ziel für Kriminelle werden. Im Jahr 2022 haben Hacker allein von Brücken mehr als 1,8 Milliarden US-Dollar gestohlen. Bridge Cover wurde geschaffen, um diese Risiken zu mindern, indem es Verbraucher vor finanziellen Verlusten schützt, wenn sie Gelder über die Brücke bewegen.

InsurAce hat dieses Konzept durch die Einführung eines neuen Produkts in Zusammenarbeit mit LI.FI Bridge Aggregator eingeführt, das einen Versicherungsschutz von über 1 Million US-Dollar angesammelt hat. Risk Harbor arbeitet außerdem mit Socket an einem Brückenschutzsystem, das sich noch im Betatest befindet.

Selbstbeteiligungsschutz

Versicherer können ihr versicherungstechnisches Kapital behalten, indem sie einen Teil ihres Risikos auf andere Versicherer übertragen. Dies reduziert das Gesamtrisiko des Anbieters und ermöglicht es ihm, weiterhin eine Vielzahl von Risiken abzudecken, ohne übermäßigen Risiken ausgesetzt zu sein.

Nexus Mutual ist eine der Versicherungsgesellschaften, die eine Überdeckung bietet, das Prüfprotokoll von Sherlock absichert und die von Sherlock bereitgestellte Grunddeckung von 25 % schützt.

Vergleich der Versicherungsverträge

Mit der Entwicklung der dezentralen Versicherungsbranche entstehen verschiedene Versicherungsprotokolle, um unterschiedliche Arten von Versicherungsprodukten bereitzustellen. Um den Lesern das Verständnis des verfügbaren Versicherungsschutzes zu erleichtern, wurde eine Vergleichstabelle erstellt, in der die verschiedenen Deckungsarten der bestehenden Versicherungsverträge aufgeführt sind.

denken

Da DeFi weiter wächst, wird es anfälliger für Sicherheitsangriffe. Um Nutzer vor solchen Risiken zu schützen, müssen tragfähige Versicherungsverträge entstehen. Allerdings steht die DeFi-Versicherungsbranche bei der Bereitstellung eines vielfältigen Versicherungsschutzes und der Anhäufung ausreichender Versicherungsmittel vor vielen Herausforderungen. Protokolle, die Kapitalpools auf mehrere Ketten aufteilen, fragmentieren die Liquidität und leiden unter ihrer Fähigkeit zur Kapitaleffizienz im großen Maßstab, während ein angemessenes Risikomanagement weiterhin ein Problem darstellt, das verbessert werden muss.

Im aktuellen Umfeld schränkt die Verfügbarkeit von Versicherungskapital in Versicherungspools den Versicherungsschutz ein. Protokolle haben Strategien erforscht, um zusätzliche Einnahmen zu generieren und mehr Liquiditätsanbieter anzuziehen, um die Abdeckung zu erweitern, beispielsweise durch die Einzahlung eines Prozentsatzes der Poolrenditen in Plattformen wie AAVE oder Compound. Diese Ansätze bringen jedoch zusätzliche Risiken mit sich, darunter Schwachstellen bei Smart Contracts von Drittanbietern und Marktvolatilität, was Kompromisse zwischen Umsatzgenerierung und Risikomanagement erzwingt.

Um diese Herausforderungen zu bewältigen, priorisieren etablierte Unternehmen Protokoll-Upgrades, um die Kapitaleffizienz, die Abdeckungskapazität und das Benutzererlebnis zu verbessern. Es werden maßgeschneiderte Versicherungen und Marktplätze entwickelt, um den spezifischen Versicherungsbedürfnissen von DeFi-Nutzern gerecht zu werden.

Die Parameterabdeckung bietet eine praktikable Lösung für einige Risiken, ist jedoch möglicherweise nicht für alle Abdeckungsarten geeignet. Wenn man sich für Daten auf Oracles verlässt, ist das System Oracle-Ausfällen oder -Kompromissen ausgesetzt, und es entstehen Einschränkungen, wenn verzinsliche Token aufgrund von Protokollaktualisierungen nicht mehr übertragbar sind. Die Umsetzung von Deckungsregeln über intelligente Verträge stellt eine Herausforderung dar, da sie die Speicherung aller relevanten Informationen in der Kette erfordert und den Umfang der Risiken einschränkt, die angemessen abgedeckt werden können. Sie bietet aber auch die Möglichkeit, die Schadensbewertung zu automatisieren.

Darüber hinaus fehlt im DeFi-Versicherungsmarkt noch die Rückversicherung als wichtiger Bestandteil der traditionellen Versicherung. Die Praxis, bei der ein Versicherungsunternehmen einen Teil seines Risikoportfolios an einen Dritten überträgt, um die Wahrscheinlichkeit zu verringern, erhebliche Verpflichtungen aus einem Versicherungsanspruch begleichen zu müssen, wird als Rückversicherung bezeichnet. Durch die Risikoübertragung auf professionelle Drittinvestoren kann der Rückversicherungsansatz die Underwriting-Kapazität, die Kapitaleffizienz und die Widerstandsfähigkeit verbessern. Entdecken Sie Rückversicherungen, die dazu beitragen können, die finanziellen Auswirkungen eines katastrophalen Ereignisses wie der UST-Depeg zu mildern.

Im nächsten Artikel werfen wir einen tieferen Blick auf die Preismodelle für DeFi-Versicherungen und untersuchen die unterschiedlichen Ansätze der Protokolle.

Autor: DefiLlama 24