Innerhalb von elf Tagen im März brachen vier Banken in den USA und eine in der Schweiz zusammen. Im Mai folgte die First Republic Bank. Drei der vier größten Bankpleiten in der Geschichte der USA ereigneten sich in diesen zwei Monaten. Es war eine schmerzhafte Erinnerung daran, dass Banken erhebliche Risiken bergen, die schnell auf andere Branchen übergreifen können.

Obwohl wir uns stark darauf konzentrieren, wie der Krypto-Asset-Sektor Risiken für das traditionelle Finanzwesen mit sich bringen könnte, erlebten wir ironischerweise stattdessen, dass Bankpleiten zu einem kritischen Stabilitätsrisiko für die Krypto-Asset-Branche wurden.

Ziel der Finanzregulierung sollte es sein, Risiken für die Finanzstabilität grundsätzlich zu mindern und, wenn möglich, Ansteckungsrisiken zu begrenzen, um weiteren Schaden zu verhindern – unabhängig von der Richtung der Ansteckung.

Heute sind regulierte Stablecoin-Emittenten gezwungen, sich auf Bankpartner zu verlassen, um die Prägung und Einlösung in Fiatgeld durchzuführen. Der indirekte Zugang zur Fiatgeld-Abwicklung setzt E-Geld-Institute in der Europäischen Union – zukünftige Emittenten regulierter Stablecoins, auch bekannt als E-Geld-Token – zwangsläufig unverhältnismäßigen Kosten- und Kontrahentenrisiken aus, wie aus der Bewertung der Zahlungsdiensterichtlinie (PSD) durch die Europäische Kommission hervorgeht. Letztlich schränkt dies Innovation und Wettbewerb auf dem Zahlungsmarkt ein.

Regulierten Fiat-Stablecoins (E-Geld-Token in der EU bzw. Zahlungs-Stablecoins in den USA) Zugang zu Zentralbankkonten zu gewähren, wäre daher nicht nur ein entscheidender Schritt für die Sicherheit von Fiat-Währungen im Internet, sondern auch für Innovationen im Zahlungsverkehr im Allgemeinen.

Dadurch könnten Emittenten die mit nicht versicherten Einlagen verbundenen Risiken eliminieren und Hochgeschwindigkeitszahlungen in Stablecoins von der Illiquidität der Kreditportfolios der Banken trennen.

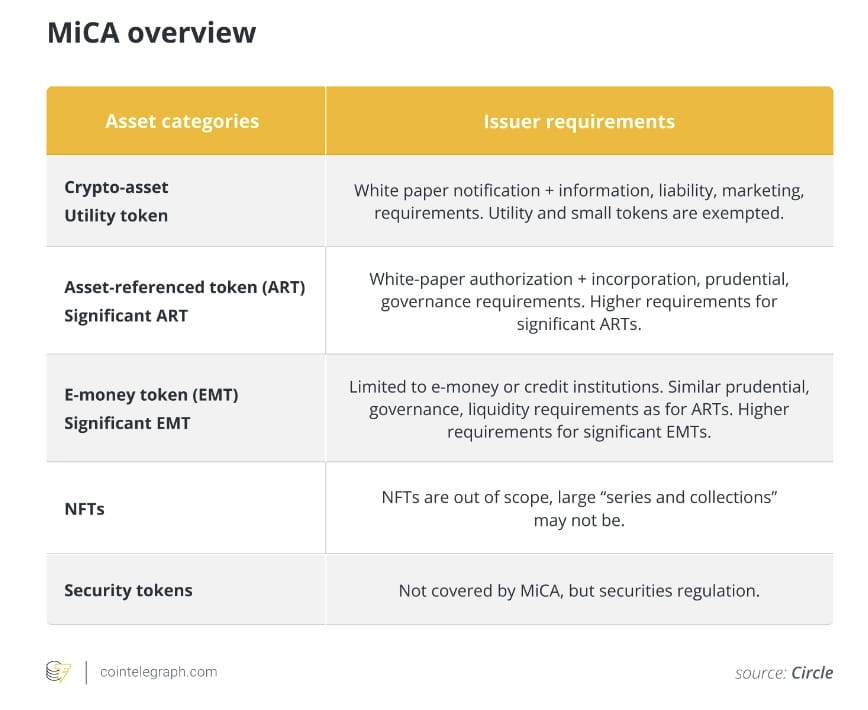

Die wegweisende MiCA-Verordnung (Markets in Crypto-Assets) in der EU bietet dem Kontinent enorme Chancen. Wie jedoch bereits Ende Juni 2022 vereinbart wurde, bevor die inhärenten Bankrisiken Anfang 2023 offensichtlich wurden, schreibt die Verordnung vor, dass Emittenten von E-Geld-Token (EMT) mindestens 30 % ihrer Reserven bei Kreditinstituten halten müssen. Was eine Maßnahme zur Verbesserung der Liquidität und des Risikos der EMT-Emittenten sein sollte, wird die EMT-Aktivität letztlich mit Bank- und Kontrahentenrisiken belasten. Die jüngste Bankenkrise hat uns gelehrt, dass wir in einem Zeitalter eines auf sozialen Medien basierenden Informationsflusses und mobilen Bankings unsere Annahmen über liquide Verbindlichkeiten, die durch illiquide Vermögenswerte gedeckt sind, ändern müssen.

Die Lösung für dieses Problem ist keineswegs neu. EMT-Emittenten und alle E-Geld-Institute sollten die Möglichkeit haben, direkt auf Zentralbankkonten zuzugreifen. Durch den Zugang zu einem Zentralbankkonto könnten EMT-Emittenten EU-Kunden vor dem Kreditrisiko privater Banken schützen, indem sie Fiatgeld direkt an die Zentralbank überweisen.

Im Vereinigten Königreich haben E-Geld-Institute seit 2017 direkten Zugang zur Abwicklungsebene der Bank of England. Dies würde „dazu beitragen, den Wettbewerb und die Innovation auf dem Zahlungsmarkt zu steigern“ und „diversifiziertere Zahlungsvereinbarungen mit weniger einzelnen Ausfallpunkten“ zu schaffen, so die Bank of England. Der ehemalige Gouverneur der Bank of England, Mark Carney, beschrieb diese Gesetzesänderung als „Potenzial für eine weitgehende Entflechtung des Bankwesens in seine Kernfunktionen der Zahlungsabwicklung, der Durchführung von Fristentransformationen, der Risikoteilung und der Kapitalallokation“.

Aber auch in der EU ist die Verwahrung von E-Geld-Reserven bei der Zentralbank in einem Mitgliedsstaat, nämlich Litauen, bereits gängige Praxis. Die litauische Zentralbank ermöglicht es E-Geld-Instituten und Zahlungsinstituten, Abwicklungskonten zu eröffnen und direkt auf das Clearingsystem zuzugreifen. Ende 2022 hielten von den 84 regulierten litauischen E-Geld-Instituten 63 % ihre Kundengelder bei der Zentralbank. Insgesamt werden mehr als zwei Drittel der litauischen E-Geld-Reserven bei der litauischen Zentralbank gehalten.

Es ist an der Zeit, gleiche Wettbewerbsbedingungen zu schaffen und diese Möglichkeit allen E-Geld-Instituten in der gesamten EU zu eröffnen.

Das Zeitfenster für die Gesetzgebung, um dies zu erreichen, war noch nie so groß. Was wir brauchen, ist eine gezielte Überarbeitung der Richtlinie über die Wirksamkeit von Abrechnungen, möglicherweise im Rahmen der Überarbeitung der PSD oder der Instant Payments Regulation (IPR).

In den Verhandlungen über die Rechte des geistigen Eigentums zeichnet sich bereits ein politischer Konsens darüber ab, dass eine solche Überprüfung notwendig ist, da die Regelung des direkten Zugangs zu Zahlungsabwicklungen auch die Einführung von Echtzeitzahlungen in der EU unterstützen und beschleunigen würde.

Und die Folgenabschätzung der Zahlungsdiensterichtlinie könnte nicht deutlicher sein, was die Notwendigkeit gleicher Wettbewerbsbedingungen zwischen Banken und Nichtbanken auf dem Zahlungsmarkt angeht. Die Schwachstellen des Bankwesens im Jahr 2023 liefern ein weiteres Argument für die wohlverstandene EU-Debatte.

Die Vorteile für die Sicherheit und Liquidität nichtbankbasierter Finanzinstitute, aber auch für mehr Innovation in einem Finanzsystem, in dem sich die Konzentration auf global systemrelevante Banken immer weiter ausbreitet, liegen auf der Hand. Es gab nie stärkere Argumente dafür, E-Geld-Instituten Zugang zu Zentralbankkonten zu gewähren, und die EU sollte sich diese einmalige Gelegenheit, ihr Finanzsystem wettbewerbsfähiger und widerstandsfähiger zu machen, nicht entgehen lassen.

Patrick Hansen ist Direktor für EU-Strategie und -Politik bei Circle. Zuvor war er Leiter für Strategie und Geschäftsentwicklung beim Krypto-Wallet-Startup Unstoppable Finance und Leiter für Blockchain-Politik bei Bitkom, Europas größtem Technologie-Branchenverband. Er hat Masterabschlüsse in Betriebswirtschaft und Politikwissenschaft.

Dieser Artikel dient allgemeinen Informationszwecken und ist nicht als Rechts- oder Anlageberatung gedacht und sollte auch nicht als solche verstanden werden. Die hier geäußerten Ansichten, Gedanken und Meinungen sind ausschließlich die des Autors und spiegeln nicht unbedingt die Ansichten und Meinungen von Cointelegraph wider.