Guten Morgen und willkommen zur SignalPlus-Sonderausgabe.

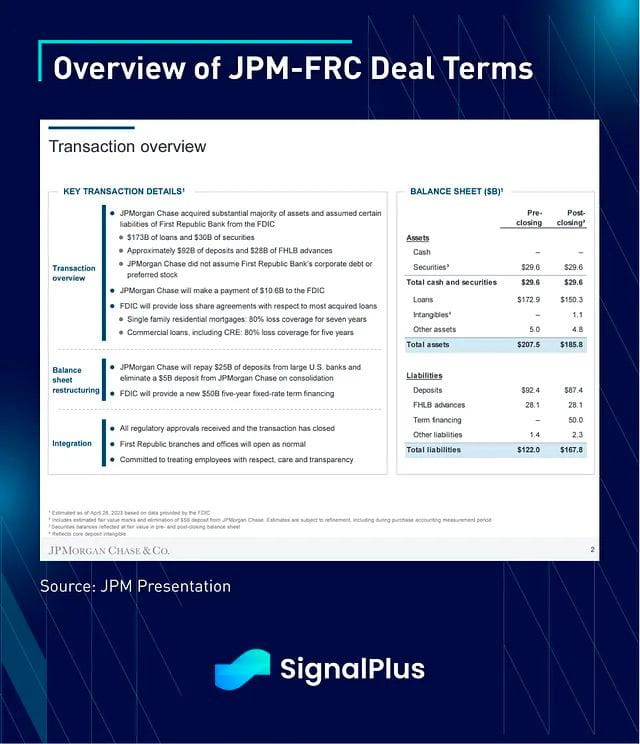

Während ein Großteil Asiens in die Golden Week ging, war die First Republic Bank die letzte US-Bank, die pleiteging und mit dem Segen der US-Regulierungsbehörden von JPMorgan übernommen wurde. Es war ein weiteres Meisterwerk der Finanztechnik, bei dem FRCs Einlagen in Höhe von 92 Milliarden Dollar und Kundenkredite in Höhe von 173 Milliarden Dollar von JPM übernommen werden, was den zweitgrößten Bankrott der USA in der Geschichte darstellt. Darüber hinaus wird JPM auch eine Zahlung von 10,6 Milliarden Dollar an die FIDC leisten und 25 Milliarden Dollar an Einlagen an das Konsortium von US-Banken zurückzahlen, das FRC im März unterstützt hatte. JPM wird außerdem einen Kredit in Höhe von 50 Milliarden Dollar von der FDIC aufnehmen, um die Transaktion durchzuführen. Ähnlich wie bei der Rekapitalisierung der SVB werden jedoch im Rahmen dieses Deals die meisten Unternehmensschulden, Vorzugsaktien und Anteilseigner von FRC vollständig getilgt, was einmal mehr zeigt, dass die „Rettungsaktionen“ von 2023 ganz anders aussehen als die, die wir nach der globalen Finanzkrise erlebt haben.

In Stichpunkten:

JPM (und andere TBTF-Banken) ist nun der de-facto „Käufer der letzten Instanz“ für das US-Bankensystem

Die Reserven der G-SIBs sind faktisch verstaatlichte Vermögenswerte und bilden eine (sehr) starke Verteidigungsschicht gegen eine Ansteckung des Bankensektors.

Die politischen Entscheidungsträger versuchen mit aller Kraft, den Eindruck von Rettungsaktionen durch die Steuerzahler für schlechte Akteure zu vermeiden.

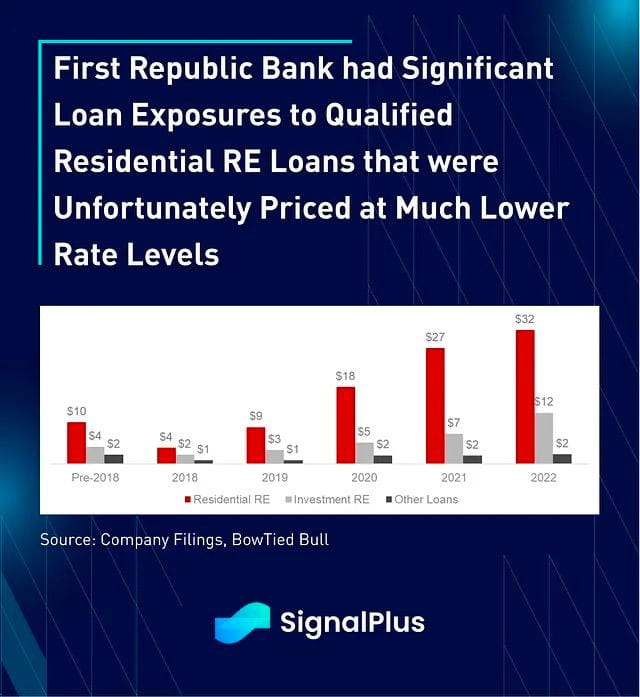

Anders als beim SVB-Debakel, bei dem die Verluste auf nicht erfasste HTM-Verluste bei ihren MBS-Vermögensbeständen zurückzuführen waren, erfolgte der Untergang von FRC aufgrund der Ausgabe von Hypotheken mit niedrigen Zinsen und nur Zinszahlungen an Kreditnehmer mit hoher Bonität.

Es gab keine Probleme mit der Kreditwürdigkeit der Kredite oder mit Abschlägen; Probleme entstanden aufgrund grober Misswirtschaft der Zinsrisiken aufgrund schlechter Kreditvergaben

Aktionäre und Gläubiger sind neue Sparer, die zugunsten unversicherter Sparer und neuer M&A-Käufer auf Null gesetzt werden.

Die Bilanzen der Fed (und der FDIC) werden selektiv als Überbrückungskredite genutzt, um Zeit zu gewinnen, und nicht als direkte Kapitalspritzen für Unternehmen.

Den politischen Entscheidungsträgern ist es bisher gelungen, eine systemische Ansteckung einzudämmen. Der Wochenendverkauf des FRC hatte buchstäblich keine Auswirkungen auf Risikoanlagen, und die US-Aktien erreichten seit der Eröffnung in New York neue lokale Höchststände.

Die Kreditverfügbarkeit für die Wirtschaft wird wahrscheinlich weiter leiden, da die TBTF-Megabanken (too-big-to-fail) mit ihrem Anteil an den gesamten Einlagen noch größer werden

Die Regulierungsbehörden haben es nach der globalen Finanzkrise mit ihrem Alphabet-Suppe an regulatorischen Kennzahlen (SLR, LCR, NSFR usw.) überhaupt nicht geschafft, die Probleme mit den Bankbilanzen dieses Mal zu erkennen. Es ist mit einer Flut neuer regulatorischer Maßnahmen zu rechnen, die sich auf die Überwachung von Zinsdurationsinkongruenzen konzentrieren.

Abschließend möchten wir die Leser noch einmal daran erinnern, dass wir uns nicht mehr in der Ära der QE-Rettungspakete befinden - man denke nur an die derzeitige Schwäche von Gold/Bitcoin und anderen sicheren Anlagen.

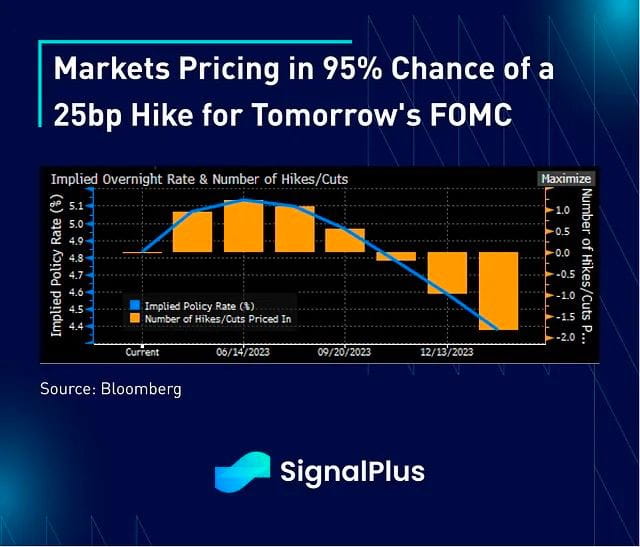

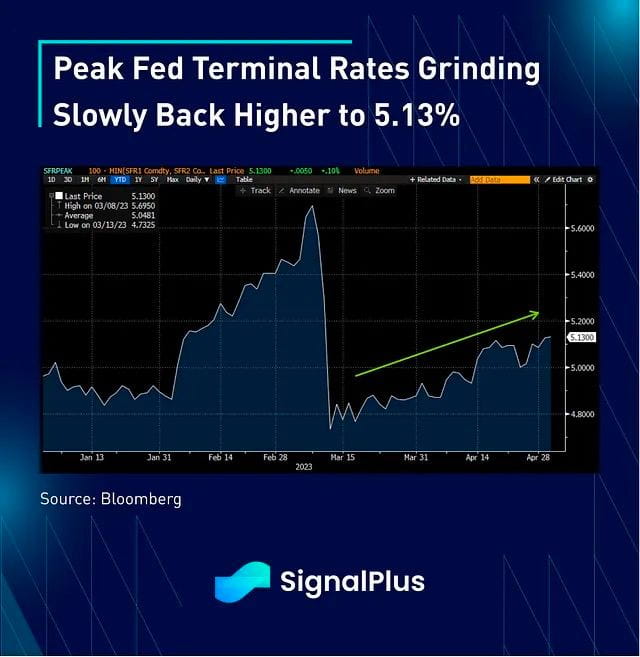

Datenmäßig stieg die US-Produktion im April um 0,8 Punkte auf 47,1, was etwas besser als erwartet ist, da die meisten Komponenten im positiven Bereich lagen. Die gezahlten Preise stiegen um 4 Punkte auf 53,2, wobei ein ähnlicher Preisdruck im US-amerikanischen S&P Global Manufacturing PMI zu beobachten war, wo der Bericht eine gedämpfte Kundennachfrage „aufgrund des Inflationsdrucks“ feststellte. Die reflationäre Schlagzeile trieb die Zinssätze die ganze Sitzung über in die Höhe, wobei die Anleiherenditen über die gesamte Kurve hinweg um etwa 13-15 Basispunkte stiegen. Die Wahrscheinlichkeit einer Zinserhöhung im Mai liegt wieder bei 95 %, während die Wahrscheinlichkeit für Juni auf ~30 % gestiegen ist, und die Spitzenendzinssätze klettern langsam wieder über 5,13 %, nachdem sie Mitte März auf bis zu 4,80 % gefallen waren.

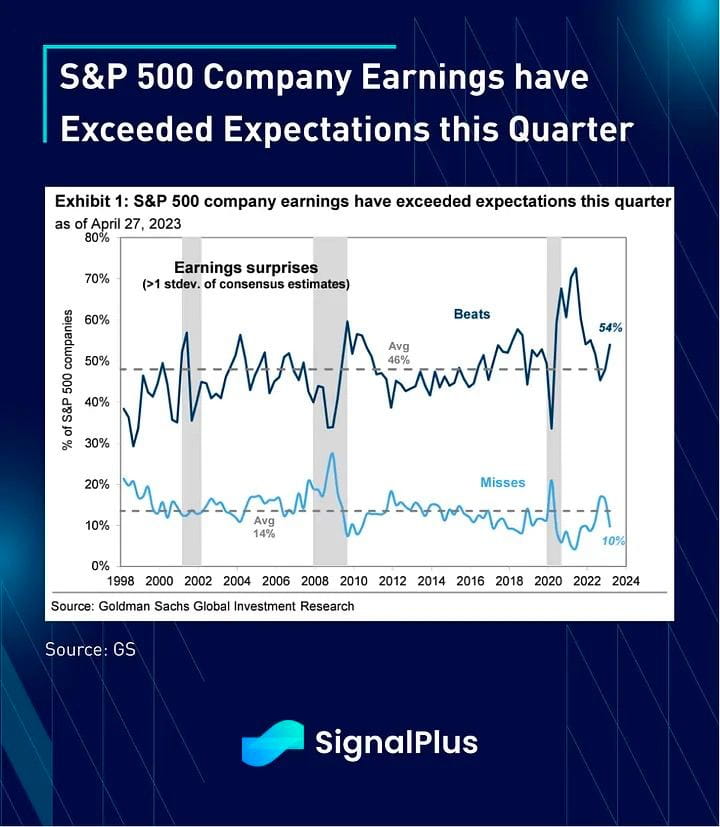

Trotz des beliebten Sprichworts „Sell in May and go away“ haben sich die Aktien in den letzten beiden Handelssitzungen dank der schnellen Lösung des FRC-Problems und einer anhaltend starken Entwicklung der Q1-Gewinne bemerkenswert gut entwickelt. Laut Daten von GS haben 64 % der S&P 500-Marktkapitalisierung bis Freitag ihre Ergebnisse gemeldet, und 54 % der Unternehmen haben die EPS-Erwartungen um mehr als eine Standardabweichung übertroffen, was deutlich über dem langfristigen Durchschnitt von 46 % liegt. Darüber hinaus können nach Ablauf der Sperrfrist 75 % der S&P 500-Unternehmen nächste Woche ihr Aktienrückkaufprogramm wieder aufnehmen, was den Aufwärtstrend weiter befeuert, während die meisten Händler in risikoreichen Anlagen nach wie vor unterpositioniert sind.

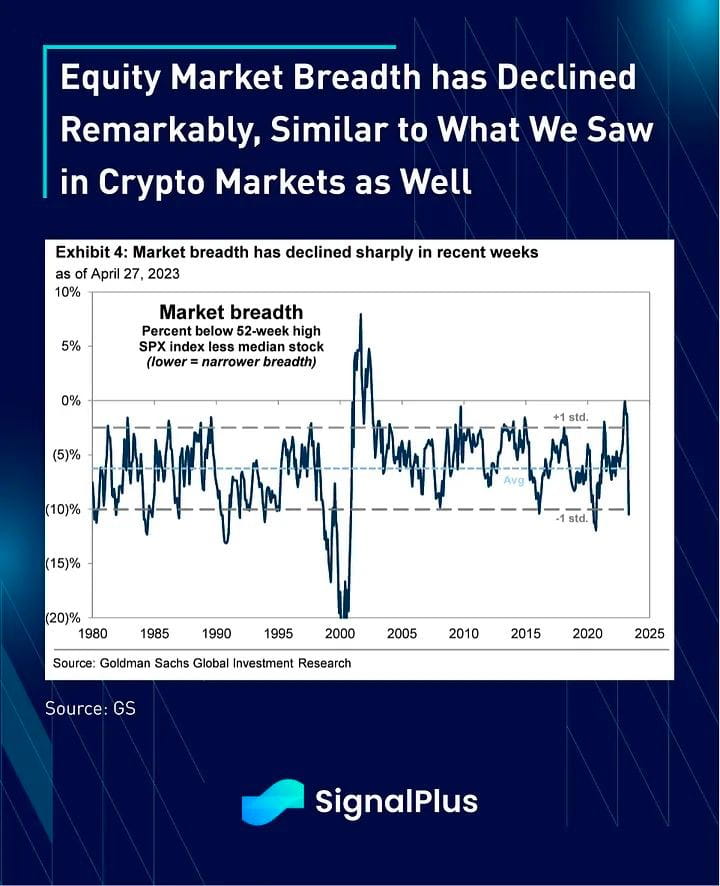

Allerdings sind Marktbreite und Liquidität in den letzten Wochen deutlich zurückgegangen, ähnlich der Verschlechterung der Handelsbedingungen, die wir seit Jahresbeginn bei Kryptowährungen gesehen haben. Trotz eines deutlich niedrigeren VIX und einer positiven Risikobereitschaft sind die Aktienkurse zunehmend anfällig für scharfe Kursbewegungen in beide Richtungen, wobei das FOMC am Mittwoch der offensichtliche Katalysator für die nächste mögliche Bewegung ist.

Während die Gewinnprognosen für den S&P im Vergleich zum Vorjahr noch immer negativ sind, insbesondere bei Wachstums- und zyklischen Titeln, wird all dies durch eine massive Steigerung des Wachstumsmultiplikators mehr als ausgeglichen, da die Märkte neben sinkenden Inflationserwartungen allgemein eine lockerere Geldpolitik der Fed erwarten. Die Aktienbewertungen sind deutlich teurer geworden, und es hängt sicherlich viel davon ab, dass Vorsitzender Powell in Sachen Botschaften eine gute Balance findet, um die Erzählung einer sanften Landung aufrechtzuerhalten.

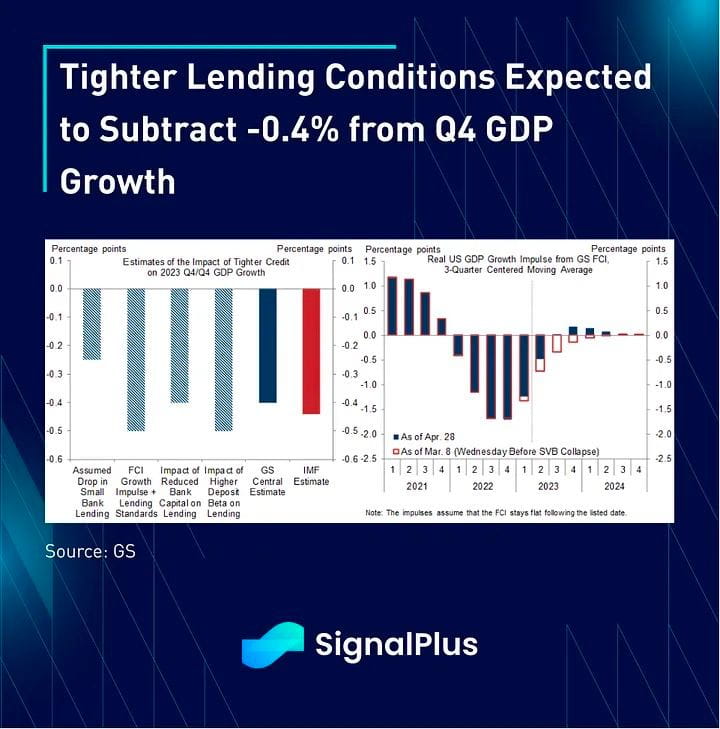

Das FOMC wird bei seiner Mai-Sitzung wahrscheinlich eine weithin erwartete Erhöhung um 25 Basispunkte auf 5,25 % beschließen, obwohl der Marktfokus auf der Überarbeitung der Forward Guidance in seiner Erklärung liegen wird. Die Märkte gehen fest davon aus, dass die Fed andeutet, dass sie im Juni eine Pause einlegen wird, während sie versucht, diesen Kurswechsel mit einer verbalen, hawkishen Tendenz auszugleichen. Es wird auch erwartet, dass die Fed den jüngsten Druck auf die Banken und die verschärften Kreditbedingungen als Hauptgründe für eine Pause im Juni anführt, wobei die Wirtschaft möglicherweise bis zur zweiten Jahreshälfte dieses Jahres in eine leichte Rezession fällt. In Zahlen ausgedrückt erwartet die Wall Street, dass verschärfte Kreditbedingungen das BIP im vierten Quartal um -0,4 % belasten werden, was ungefähr 1,5 Zinserhöhungen entspricht. Wie üblich wird die Frage-und-Antwort-Runde entscheidend sein, um die Nuancen von Powells Botschaft zu entschlüsseln, obwohl es uns nicht überraschen sollte, dass ein erheblicher Teil der Sitzung dieses Mal von Diskussionen über die Schuldenobergrenze dominiert werden könnte.

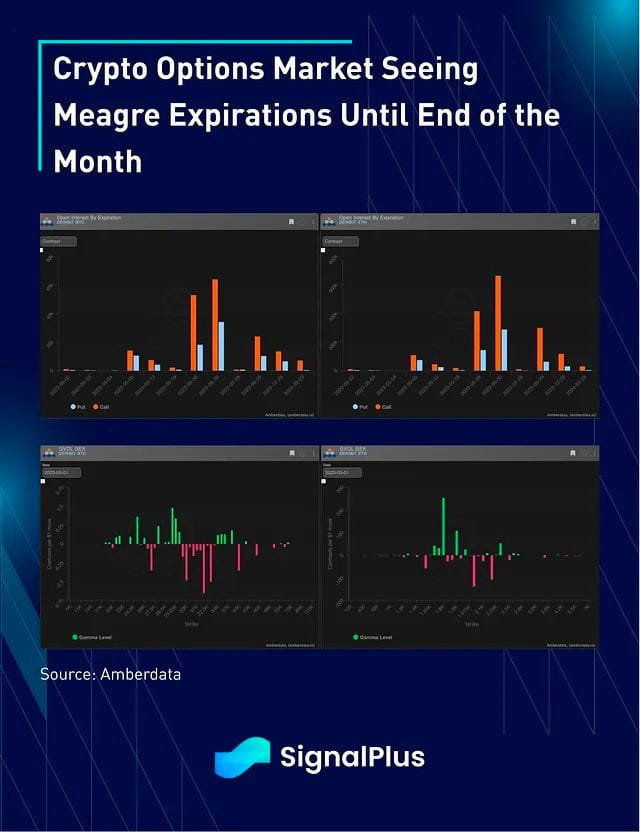

Die Kryptopreise haben sich in den letzten 72 Stunden sehr schlecht entwickelt, wobei BTC in Richtung 28.000 USD und ETH auf 1.800 USD zurückgefallen sind. Die Lösung der FRC-Situation hat nicht zu einer weiteren Ausweitung des Fed-Bilanz geführt, wie viele Beobachter als Fortsetzung des Post-GFC-Spielbuchs erwartet hatten, und Gold steckte in den letzten 8 Wochen ebenfalls unter dem Widerstand von 2.000 USD fest. Die Optionsmärkte haben bis Ende Mai kaum Verfallsdaten, wobei die geschätzten GEX-Profile um die aktuellen Strikes herum relativ zahm sind. Darüber hinaus bleibt die Volatilitätsnachfrage trotz einer kleinen Erholung des IV mit einer sehr flachen Laufzeitstruktur relativ gedämpft.

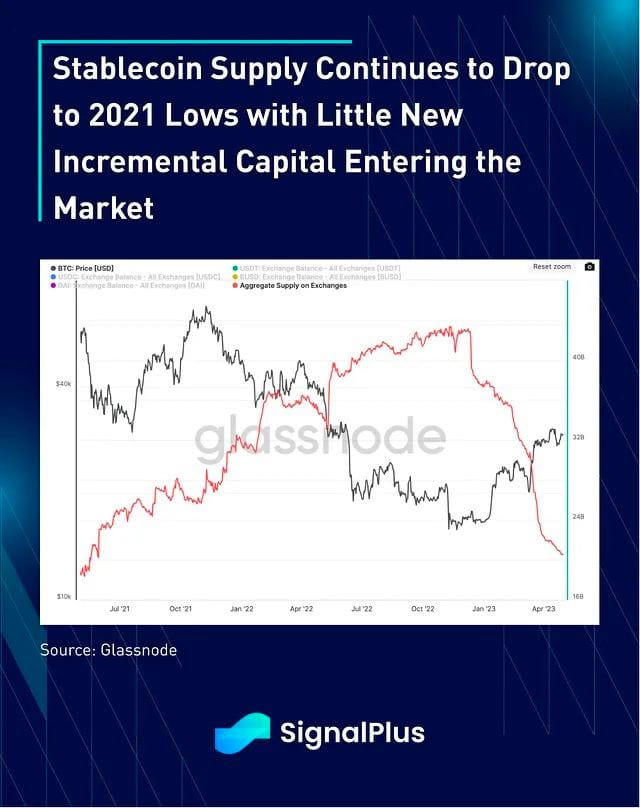

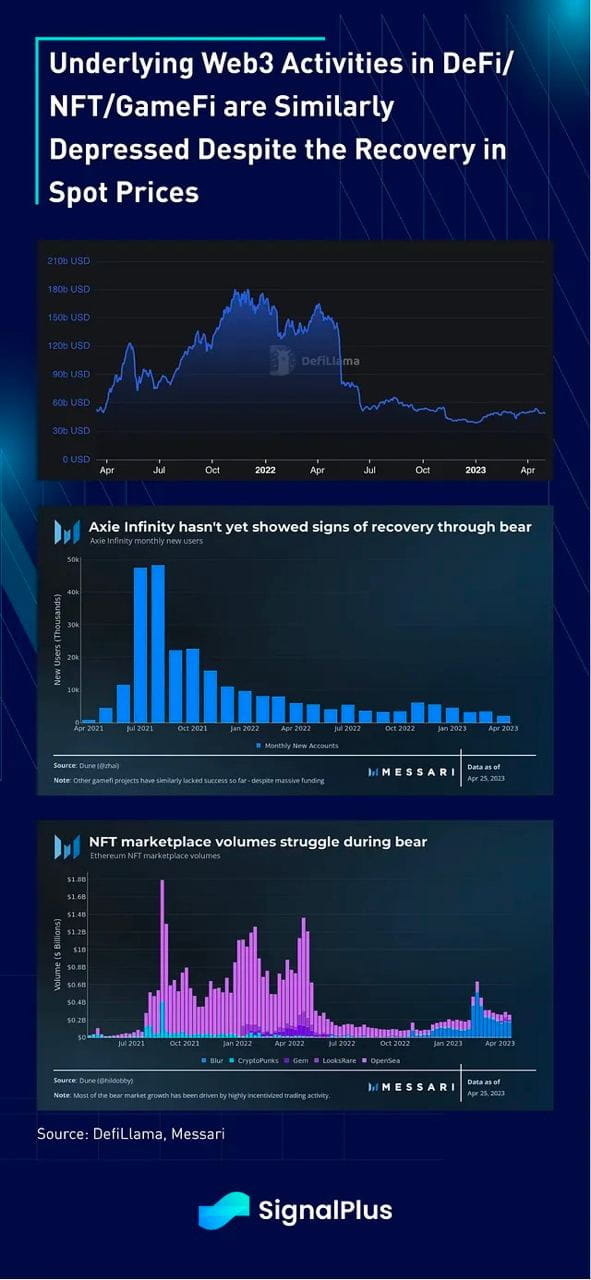

Was die Aktivität betrifft, schwinden die Stablecoin-Guthaben an den CeFi-Börsen weiter, da nur wenig neues inkrementelles Kapital in das Ökosystem fließt. Darüber hinaus bleibt die Benutzeraktivität bei DeFi/NFTs/GameFi trotz der Erholung der Spotpreise stark zurückgegangen, was unsere vorsichtige Einschätzung der Kryptopreise in naher Zukunft verstärkt.