Ursprünglicher Autor: Joey Shin

Originalquelle: IOSG Ventures

Stellen wir uns eine Welt vor, in der jede finanzielle Aktion mehr als nur eine einfache Transaktion ist.

Dies ist eine komplexe Welt, die aus Informationen, Werten und Timing besteht und alle von der „unsichtbaren Hand“ des Blockchain-Orakels gesteuert wird. In der dynamischen Welt von DeFi gibt es etwas, das besondere Aufmerksamkeit verdient: Oracle Extractable Value (OEV). Dies ist ein besonderer Wert, der durch die Art und Weise erfasst wird, wie Blockchain-Orakel die Preise aktualisieren – oder manchmal auch nicht. Dieser Beitrag führt Sie tief in die Welt von OEV ein und erforscht seine Ursprünge, seine Funktionsweise und wie Menschen klug genug sind, aus der winzigen Lücke zwischen realen Preisen und ihren Aktualisierungen der zugrunde liegenden Kette/des zugrunde liegenden Protokolls einen Mehrwert zu ziehen.

Aber hinter der OEV-Erzählung steckt noch mehr, und wir sollten uns auch mit innovativen Plattformen wie Uma Oval befassen. Sie untersuchen, wie die Suche nach OEV allen in DeFi zugute kommen kann (und nicht nur einigen wenigen). Ich präsentiere dies mit einigen Gedanken und Gefühlen zum OEV-Bereich, indem ich mich mit der Komplexität von OEV und neuen Lösungen wie Uma Oval befasse.

TL;DR

OEV-Definition: OEV tritt auf, wenn zwischen realen Vermögenspreisen und ihren (verzögerten) Aktualisierungen auf der Blockchain eine Lücke besteht, was Gewinnchancen für Suchende bietet, die solche Oracle-Aktualisierungen nutzen, um darauf zu reagieren.

Überblick über Uma Oval: Uma’s Oval verfolgt einen neuartigen Ansatz zur Verwaltung des OEV, indem es Wrapper-Chainlink-Oracle-Updates nutzt, um Suchenden die Möglichkeit zu geben, auf Preis-Feeds zu bieten. Anschließend wird es an MEV-Share gesendet, um einen privaten Auktionsprozess zu ermöglichen und letztendlich einen Wert an das Protokoll zurückzugeben.

Die wichtigsten Probleme, mit denen Oval konfrontiert ist: Oval basiert auf einem komplexen und heiklen Gleichgewicht von Anreizen zwischen den verschiedenen Einheiten, die an einer typischen MEV-Kategorie beteiligt sind. Allerdings muss Oval im Hinblick auf eine Reihe von Faktoren getestet und verbessert werden, darunter potenzielle Preisverzögerungen, spezifische Vertrauensannahmen im Zusammenhang mit der Zentralisierung und andere Parametereinstellungen auf niedriger Ebene.

Theorien zur Bewältigung von OEV: Meine Analyse zeigt, dass die Existenz von OEV zwar Probleme mit sich bringt, innovative Lösungen wie Uma Oval jedoch seine negativen Auswirkungen abmildern und einen Plan für eine gerechtere und nachhaltigere DeFi-Zukunft liefern können.

Persönliche Einblicke in die Zukunft von DeFi: Ich befürworte die Entwicklung und Implementierung von Mechanismen, die Lösungen auf Protokollebene und Infrastrukturebene kombinieren, um ein gesünderes Ökosystem und ein vernünftigeres MEV-Spieltheoriemodell zu fördern.

OEV-Erste-Schritte-Leitfaden

Was genau ist OEV?

Oracle Extractable Value (OEV) bezieht sich auf den maximal extrahierbaren Wert, der sich aus einer Oracle-Preis-Feed-Aktualisierung oder deren Fehlen ergibt. Oracles können externe Daten wie Vermögenspreise für Blockchain-Verträge bereitstellen. Allerdings erfolgen solche Aktualisierungen eher diskret als kontinuierlich. Dies wiederum führt zu Informationsasymmetrien und MEV-Möglichkeiten, auch bekannt als OEV. Dies ermöglicht es Such-Bots, Gewinne zu erzielen, indem sie vorübergehende Unterschiede zwischen On-Chain-Preisen und realen Spot-Preisen an verschiedenen Veranstaltungsorten ausnutzen, bevor Oracle-Updates erfolgen.

Beachten Sie, dass dies nicht nur durch Oracle-initiierte Operationen verallgemeinert werden kann. Beispielsweise kann es auch zu einem „internen Oracle-Update“ kommen, wenn eine große Transaktion auf einem DEX wie Uniswap stattfindet und den Preis erheblich ändert.

Gängige OEV-Strategien wie Front-Running, bei dem Suchende ausstehende Transaktionen überwachen und Transaktionen mit höheren Gebühren vor geplanten Transaktionen einfügen, wobei sie Preisunterschiede während der Verzögerungszeit ausnutzen, um Gewinne zu erzielen, wobei Arbitrageure ihre Vorhersagen auf Verzögerungen stützen, über die Maschinenpreise hinweg gehandelt werden; Vermögenswerte, bevor sie aktualisiert und dann mit garantiertem Gewinn verkauft werden; die häufigste Art ist die Liquidation, bei der Suchende insolvente Positionen anhand von Preisänderungen identifizieren und sie dann schnell gegen Boni liquidieren können.

Der OEV stellt den Gewinn dar, der durch die Ausnutzung vorübergehender Unterschiede erzielt wird, die durch die diskrete Natur der Oracle-Preis-Feeds verursacht werden. Such-Bots sind in der Lage, Wert zu extrahieren, ohne einen Mehrwert für das Protokoll beizutragen. Dieser Wert wird Suchern zugeschrieben, die Gewinne erzielen, Entwicklern, die einen Anreiz haben, große Transaktionen in Blöcke einzubinden, und Validatoren, die anschließend Blöcke vorschlagen. Dies geht jedoch aufgrund hoher Liquidationsstrafen, Verlust von Arbitragemöglichkeiten usw. zu Lasten der Protokollnutzer.

Welche negativen Auswirkungen hat OEV und warum sollten wir uns Sorgen machen?

OEV kann sich negativ auf Dapps auswirken und den Endbenutzern Schaden zufügen. Der übermäßige Einsatz von Bots zur Ausnutzung von Oracle-Arbitrage und -Liquidation erhöht die gesamten Transaktionskosten, da diese Bots regelmäßig legitime Transaktionen überbieten, um eine erste Chance auf Aufnahme in einen Block zu erhalten. Dadurch steigen die Gasgebühren für die tatsächlichen Nutzer direkt.

Darüber hinaus verringern externe Arbitragegeschäfte, die durch vorübergehende Oracle-Preisunterschiede ausgelöst werden, die Gewinne der Liquiditätsanbieter in diesen DeFi-Ökosystemen. Auch wenn der aktuelle Spotpreis einen erheblichen Spread bieten kann, sind sie gezwungen, nebenbei Preise mit niedrigen Margen zu akzeptieren. Im Laufe der Zeit führen anhaltende Handelsverluste bei den Vermögenswerten einer Seite zu erhöhten dauerhaften Verlusten für Liquiditätspools/Liquiditätsanbieter. Benutzer, die versuchen, Vermögenswerte auszutauschen, müssen sich auch mit einer verschlechterten Benutzererfahrung auseinandersetzen, wie z. B. einer verzögerten Handelsausführung, einem deutlich erhöhten Slippage und größeren Verlusten bei Zwangsliquidationen.

Einige gängige Beispiele veranschaulichen kurz, wie OEV-Aktivitäten diese Probleme verursachen:

Liquidationen: MEV-Bots überwachen dezentrale Kreditplattformen aktiv und liquidieren alle insolventen Kreditpositionen schnell, indem sie Preisorakelunterschiede nutzen, um Bonusauszahlungen aus dieser Aktivität zu erhalten. Dies beruht auf der Liquidation von Krediten, bevor Oracle-Updates Dateninkonsistenzen beheben, die günstige liquidierte Transaktionen aufdecken.

Arbitrage: Ein Bot handelt ständig gegen rückläufige Oracle-Preise auf einer DeFi-Plattform und verkauft die erworbenen Vermögenswerte dann sofort auf einer anderen Plattform, die möglicherweise bereits die aktuellen tatsächlichen Spotpreise widerspiegelt. Diese sich wiederholende Arbitrage entzieht den betroffenen Anwendungen Wert, ohne ein nennenswertes Handelsvolumen oder Liquidität bereitzustellen.

Vorreiter: Um die Gewinne aus vorhersehbaren Oracle-Ereignissen zu maximieren, geben MEV-Bots Aufträge mit hohen Transaktionsgebühren ein, deren Zeitpunkt vor dem Auslösen erwarteter Benutzergeschäfte liegt. Durch die Bestätigung ihrer Auszahlungstransaktionen innerhalb eines kurzen Verzögerungsfensters vor größeren Preisaktualisierungen können Bots die Diskrepanz ausnutzen, bevor sie mit Transaktionen von tatsächlichen Benutzern konkurrieren.

Was jedoch noch beunruhigender ist, ist, dass Bots Werte extrahieren, ohne sich auf für beide Seiten vorteilhafte Interaktionen einzulassen oder das zugrunde liegende DeFi-Protokoll zu unterstützen. Sie nutzen vorübergehende Oracle-Ungenauigkeiten aus, ohne tatsächlich auf diesen Plattformen zu handeln oder Liquidität bereitzustellen, und schaffen gleichzeitig weitere Anreize für das dominierende Builder-Ökosystem. Bots werden ausschließlich darauf hingewiesen, ihre Transaktionen zu priorisieren, was den Wettbewerb um Blockplatz erhöht und die Zentralisierung der Infrastruktur fördert, ohne dass Endbenutzer oder Anwendungen davon profitieren.

Insgesamt entsteht viel Wert für Oracle-Datenjäger und große Blockchain-Validatoren, anstatt zurück zu fließen, um das Wachstum oder die Nachhaltigkeit des Ökosystems zu fördern. Die Verlagerung der Einnahmequelle auf externe Akteure auf der Suche nach einseitigen Gewinnen hat den Wachstumskurs der dezentralen Finanzierung erheblich beeinträchtigt. Die Verlagerung der Erfassung des durch Orakel extrahierbaren Werts auf die Anwendungen, die den Wert generieren, bietet einen Weg zur Transformation der zentralen wirtschaftlichen Nachhaltigkeit von DeFi.

Was ist eine Orderflow-Auktion?

Order-Flow-Auktionen (OFAs) aggregieren Swap-Absichten und Transaktionen und ordnen sie nach fairen Ranking-Kriterien. Dieses Modell zielt darauf ab, die negativen Auswirkungen der MEV-Strategie zu minimieren.

OFAs ermöglichen es Händlern, ihre gewünschte Swap-Absicht einfach zu veröffentlichen, die dann von konkurrierenden externen Parteien erfüllt wird. Dies bietet Händlern die besten Preise an verschiedenen dezentralen und zentralen Liquiditätsplätzen, ohne manuell nach den besten Kursen suchen zu müssen.

In einer OFA-Struktur geben Swapper einfach ihre Handelsabsichten bekannt, während engagierte Orderausfüller die Geschäfte über verschiedene Liquiditätsquellen optimieren und tatsächlich ausführen. Zu diesen Liquiditätsquellen gehören automatisierte Market Maker, private Liquiditätspools usw., die Auftragserfüller nutzen können, um ihren Börsenbedarf zu decken.

Filler konkurrieren aktiv darum, den Ersttauschern die günstigsten Handelskurse anzubieten. Ihr Gewinn ergibt sich aus der Differenz zwischen dem tatsächlichen Ausführungspreis und dem Wechselkurs, der dem Händler, der die Absicht bekannt gibt, angeboten wird.

Zu den wichtigsten Vorteilen des Handels mit OFA gehören: Reduzierung der negativen externen Effekte des MEV durch den Versuch einer fairen Reihenfolge der Geschäfte, Bereitstellung besserer Preise und Gesamteffizienz für Ersthändler, Vereinfachung des dezentralen Handels über Liquiditätsquellen hinweg und Stapelung von Geschäften zur Verbesserung der Ausführungseffizienz.

Durch die Auslagerung der Auftragsausführung an wettbewerbsfähige Auftragserfüller vereinfacht die OFA-Struktur den Austauschprozess in komplexen Liquiditätslandschaften und bietet Händlern gleichzeitig durchweg günstige Preise.

Beispiel eines Protokolls zur Bewältigung von OEV

API3

API3 ist bahnbrechend bei der Lösung von Problemen im Zusammenhang mit OEV, indem es einen Oracle-spezifischen OFA-Mechanismus namens OEV-Share implementiert. Es ermöglicht Suchenden, für das ausschließliche Recht zu bieten, Aktualisierungen an API3-Datenquellen durchzuführen, die von Erstanbieter-Orakeln außerhalb der Kette stammen, die dem API-Anbieter selbst gehören und von diesem betrieben werden, und die mit diesen Transaktionen verbundenen OEV-Gewinne zu erfassen. Von API3-Orakeln kryptografisch signierte Metatransaktionen ermöglichen die Aktualisierung der Datenquelle für den erfolgreichen Bieter.

API3 führt wettbewerbsbasierte OEV-Auktionen in die bestehende Oracle-Infrastruktur ein und bietet mehrere wichtige Vorteile

Auktionen maximieren die Effizienz der Wertschöpfung, indem sie Oracle-Ereignisse mit Anreizen verknüpfen.

Zweitens verhindert das Modell, dass Werte aus dem Netzwerk entweichen, indem es Erträge an die betroffene Dapp zurückgibt, anstatt sie extern anzusammeln.

Drittens senkt der Wettbewerbsdruck bei Auktionen natürlich die Kosten und erhöht die Aktualität von Aktualisierungen. Dies ermöglicht es API3, kostengünstige, genaue Datenquellen mit geringer Latenz in großem Maßstab bereitzustellen – ein Grundstein für die weitere Einführung von DeFi.

Die OEV-Architektur von API3 geht einen Schritt zurück und schafft ein nachhaltiges geschlossenes Kreislaufmodell mit gegenseitigem Nutzen für alle Parteien: Such-Bots erhalten Zugriff, um OEV-Gewinne zu erzielen. Dapps erhalten neue Einnahmequellen und zahlen niedrigere Gebühren für wichtige Oracle-Dienste. API3 selbst profitiert von einem Gewinnmodell, das die Entwicklung und den Betrieb der Oracle-Infrastruktur nachhaltig finanziert.

Wie wird dies unter den derzeitigen „ausgewogenen“ MEV-Anreizen erreicht (es ist nicht genau ausgewogen, da es negative externe Effekte mit sich bringt, aber die Interaktion verschiedener Einheiten innerhalb der MEV-Architektur ist einigermaßen festgelegt)?

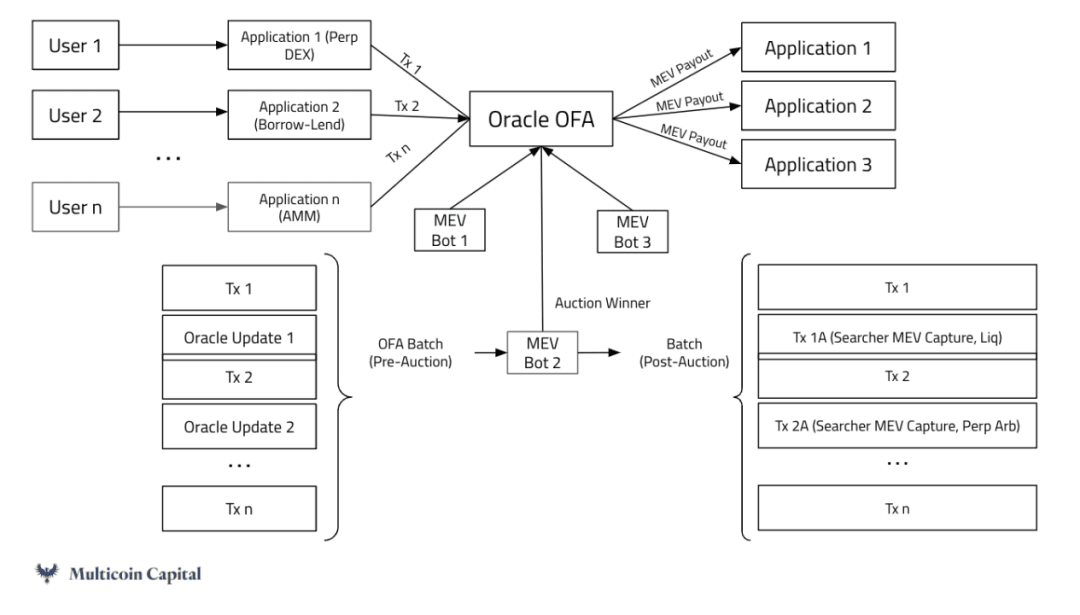

Der Sucher erhält einen organisierten Weg, um übersehene OEV-Chancen zu erfassen, die über den MEV auf Transaktionsebene hinausgehen. Während die Einführung eines strukturierten Ausschreibungsverfahrens zu geringfügigen verfahrenstechnischen Reibungen führen kann, werden höhere Effizienz und weniger Wettbewerb letztendlich zu höheren Einnahmen führen. Da Aktualisierungen bestimmten Suchern zur Ausführung zugewiesen werden, ist es mit jedem Blockgenerierungs- und Verifizierungsschema kompatibel – es ist beispielsweise kein privater Mempool erforderlich. Der Auktionserlös wird dann an das Protokoll zurückgezahlt, was bedeutet, dass es Erlöse realisiert, die andernfalls möglicherweise durchgesickert wären.

Quelle: Multicoin Capital

Pyth Network leistet Pionierarbeit bei einem neuen Ansatz zur Lösung von OEV, der auf seiner bestehenden Marktführerschaft bei der Bereitstellung erstklassiger Finanzdaten aufbaut. Pyth ist sich bewusst, dass proprietäre Daten, die direkt von Market Makern, Liquiditätsanbietern, Börsen und anderen direkten Ökosystemteilnehmern stammen, genauer und aktueller sind als aggregierte Preise von Drittanbietern.

Durch die Nutzung dieser hochwertigen Datenströme bietet das Oracle-Design von Pyth eine deutlich höhere Genauigkeit und geringere Latenz bei Preisinformationen für Verträge, die einen realen Wert erfordern. Pyth implementiert außerdem ein Demand-Pull-Modell, das es Verträgen ermöglicht, Preisaktualisierungen genau nach Bedarf zu erhalten, anstatt sich auf eine intermittierende Bereitstellung im Push-Stil zu verlassen. Dies erhöht die Flexibilität und reduziert gleichzeitig die Netzwerk-Overhead-Kosten.

Pyth liegt an der Schnittstelle zwischen kritischen Blockchain-Preisdaten und Vertragsausführungslogik und scheint ideal geeignet zu sein, den kostbaren Raum rund um Preisinformationen zu vermitteln. Durch die Bündelung von Zugriffsmöglichkeiten auf eingebettete Anwendungen, die seine Oracle-Feeds nutzen, möchte Pyth globale Auftragsflussauktionen erleichtern und spezialisierten Bots Zugriff auf Transaktionen gewähren. Anstatt den Wert ausschließlich extern zu akkumulieren, kann Pyth Gewinne aus Vertragsinteraktionen an die dApps zurückgeben, die ihn nutzen.

Zu den Vorteilen für das neutrale Oracle-Netzwerk von Pyth gehört die Generierung neuer Einnahmequellen, ohne den unabhängigen Status im Ökosystem zu gefährden. Durch die Konsolidierung des Verkehrszugriffs über Netzwerke hinweg in großem Maßstab können fragmentierte anwendungsspezifische Auktionen vermieden werden. Eine wettbewerbsfähigere Preisgestaltung schöpft den Wert von OEV-Veranstaltungen besser aus.

Durch Interaktionen innerhalb des MEV-Ökosystems kann das Protokoll bessere mechanische Kompromisse eingehen als aktuelle OEV-Lebenszyklusprozesse. Was im Kern des Pyth-Netzwerks einzigartig ist, ist die ausdrückliche Anerkennung der Rolle von Orakeln durch die Schaffung proprietärer Anreize für den Datenaustausch zwischen Erstparteien und Vertragsplattformen. Durch das Einholen von On-Chain-Preisen direkt von Marktteilnehmern sorgt Pyth für Zuverlässigkeit, indem es die Latenz minimiert und gleichzeitig Ökosystemanreize zwischen Anwendungen, die Daten verbrauchen, und Plattformen, die diese produzieren, anpasst. Sucher erreichen Effizienz, indem sie den Zugriff auf wertvolle Instanzen im Blockraum organisieren, der mit Orakeln verbunden ist. Bauherren tauschen unbegrenzte Rentabilität gegen das Reputationsprivileg, wichtige Marktereignisse überwachen zu dürfen. Entscheidend ist, dass der Standpunkt von Pyth die Umverteilung extrahierter Gewinne zu integrierten Anwendungen durch Auktionen aggregierter Datenströme erleichtert und das Ökosystem durch recyceltes Umsatzwachstum statt verschwenderischen Datenverlusts nährt.

UMA Oval (Oracle-Wert-Aggregationsschicht)

Quelle: https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

Arbeitsprinzip

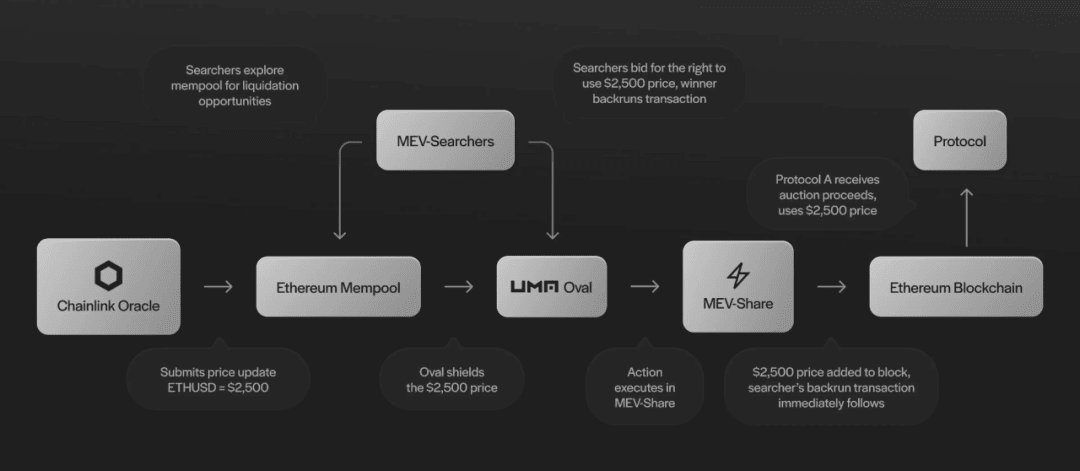

UMA Oval lässt sich in die bestehende Preis-Feed-Infrastruktur von Chainlink integrieren und nutzt die MEV-Share-Architektur von Flashbots, um Orderflow-Auktionen rund um Oracle-Updates zu erleichtern.

Oval schließt im Wesentlichen den Zugriff auf die neuesten Daten ein, wenn die Preisaktualisierungen von Chainlink an die Blockchain übermittelt werden. Dadurch können Such-Bots die OEV-Chance nutzen, indem sie bieten und um das Recht konkurrieren, diese Preisstromtransaktionen freizuschalten und „vorab auszuführen“.

Vertrauenswürdige Zwischenknoten, sogenannte Oval-Knoten, sind für die Validierung von Suchgebote und die Konfiguration von Rückerstattungsregeln für die Wertverteilung verantwortlich. Sie übermitteln Freischalttransaktionen zur Freigabe zurückgehaltener Updates und zugehöriger Vorabgebote, die als Paket über MEV-Share übermittelt werden.

MEV-Share führt eine standardisierte private Auftragsflussauktion durch, die über ein größeres Netzwerk von Bauherren und Prüfern koordiniert wird. Zu den Gewinnern der Auktion zählen ihre gebündelten Pre-Run-Trades sowie die Freischaltung von Preis-Feeds, um von Arbitrage- oder Liquidationsereignissen zu profitieren.

Anschließend wird gemäß den vom Oval-Knoten festgelegten Rückerstattungsregeln ein Teil des Gewinns zurück an die Kreditplattform und andere in Oval integrierte Protokolle umgeleitet, während normale Beträge auch Buildern und Validatoren zugewiesen werden (dies wird durch die Verbesserung erreicht). Liquidationsbonussatz, der dem Oval-Mechanismus innewohnt. Auf diese Weise kehrt der Wert zur Anwendung zurück, anstatt zuzulassen, dass alle Gewinne den Such-Bots und externen Validatoren zufließen.

Zu beachten ist, dass im aktuellen MEV-Prozess niemand außer Builders und dem Protokoll selbst betroffen ist. Searcher nutzt vorhandene Technologie, was eine nahtlose Integration ermöglicht, während Gebühren aus den Gewinnen von Builder wieder dem Protokoll zugewiesen werden – dies wird über die Metadaten der gebündelten Transaktion gesteuert. Validatoren werden immer noch für das Vorschlagen von Blöcken bezahlt, was auch aus den Gewinnen der Builder stammt, was in Zeiten hoher Überlastung zu einer gewissen Verzögerung bei der Blockeinbindung führen kann (dies wird im Bericht weiter erläutert). Bauherren können jedoch über MEV-Share einen stetigen Fluss privater Bestellungen erhalten, was ihnen einen Anreiz gibt, Blöcke zu produzieren, insbesondere wenn der MEV-Wert hoch ist, was dazu führt, dass Bauherren höhere Gebühren für die Aufnahme erhalten. Es verhindert auch schlechtes Verhalten, da MEV-Share schlechte Akteure aus dem Protokoll streichen kann.

Zusammenfassend lässt sich sagen, dass Oval vorhandene Orakel und die MEV-Architektur nutzt, um auf wertvolle Datenstromaktualisierungen zuzugreifen. Durch die Steuerung der Veröffentlichungszeit können Suchauktionen durchgeführt und ein Teil der erzielten Gewinne an die betroffenen Anwendungen zurückgegeben werden.

Ovals Vertrauensannahme

Der Oval-Mechanismus besteht aus drei Kernkomponenten: dem Protokoll, das das System integriert, dem Oval-Knoten, der die Auktion steuert, und dem Builder/Miner, der an der Transaktionsbestellung und -bestätigung beteiligt ist. Dies führt zu potenziellen Vertrauensproblemen:

Das Protokoll basiert auf Oval-Knoten, um genaue Rückerstattungsregeln festzulegen, um einen Wert zurückzugeben, ohne die Veröffentlichung von Preisaktualisierungen zu verzögern oder zu zensieren. Dies wird jedoch den Betrieb der meisten Protokolle, die Chainlink verwenden, nicht beeinträchtigen, aber im schlimmsten Fall kann das Protokoll Einnahmen verlieren, die andernfalls dem Entwickler zugerechnet würden, und es kann zu Verzögerungen bei Preisaktualisierungen kommen.

Oval verlässt sich darauf, dass MEV-Share/Builders keine aktualisierten neuesten Werte preisgibt, die Präferenzen der Sucher nicht ändert und die korrekten Pre-Run-Payloads sendet. Im schlimmsten Fall beeinträchtigt dies jedoch nicht den Kernbetrieb des Protokolls, das Protokoll kann jedoch Einnahmen verlieren, die andernfalls an den Entwickler gehen würden, und es kann zu Verzögerungen bei Preisaktualisierungen kommen.

Sowohl Oval als auch MEV-Share vertrauen darauf, dass Builders die Verpackungsregeln in den eingereichten Paketen einhalten und keine Transaktionen aussondern, um Gewinne zu stehlen. Oval wählt Builder aus, die der Benutzer auswählen kann. Aus Sicht der Bauherren ist der Anreiz, von OEV zu profitieren, geringer als der Anreiz, vom Empfang dieses privaten Auktionsstroms ausgeschlossen zu werden. Flashbots hat diesen Ausgleichsmechanismus gründlich untersucht und in der Praxis getestet, wobei Anreize verhindern, dass sich schlecht benehmende Bauherren MEV-Gewinne stehlen:

(Github:https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

Das Worst-Case-Szenario hier ist, dass sich die konkrete Abrechnung so entwickelt, wie es heute passiert ist – ein Builder, der OEV durch Auspacken stiehlt, ist gleichbedeutend damit, dass ein Builder das MEV erbeutet, das er heute gemacht hat.

Während Reputation und finanzielle Anreize häufig gutes Verhalten erzwingen, birgt die Abhängigkeit von Vermittlern Risiken. Wenn ein Oval-Knoten kein Update veröffentlicht oder die Einnahmen nicht umleitet, wird die Umsatzerfassung eingestellt, die Kernpreisfunktionalität wird jedoch über den zugrunde liegenden Feed von Chainlink fortgesetzt.

Zusammenfassend lässt sich sagen, dass Oval vorhandene Orakel und die MEV-Architektur nutzt, um auf wertvolle Datenstromaktualisierungen zuzugreifen. Durch die Steuerung der Veröffentlichungszeit können Suchauktionen durchgeführt und ein Teil der erzielten Gewinne an die betroffenen Anwendungen zurückgegeben werden.

Mögliche Risikopunkte und Gegenargumente

Eine wichtige Frage ist, warum UMA sich für die Einführung eines zwischengeschalteten Auktionsmodells über Oval entschieden hat, anstatt eine niederländische On-Chain-Auktionsmethode für Liquidationsereignisse direkt im Kreditprotokoll zu implementieren. Im Vergleich zu automatisierten Liquidationsanreizen können niederländische Auktionen niedrigere und langsamere Renditen für die Plattform generieren. Bei Hochrisikoszenarien wie Unterbesicherung ist die Maximierung von Geschwindigkeit und Zuverlässigkeit von entscheidender Bedeutung. Oval nutzt die bestehende MEV-Architektur, um in diesen Situationen die Liquidität sicherzustellen.

Eine weitere Sorge besteht darin, ob Benutzer versuchen könnten, Veröffentlichungen von Preisaktualisierungen zu zensieren, indem sie Validatoren bestechen, bestimmte Blöcke nicht vorzuschlagen, die neue Daten freischalten. Es kann jedoch kostspielig sein, diesen Angriff über mehrere Blöcke hinweg aufrechtzuerhalten. Benutzer müssen deutlich mehr bieten als die bestehenden Tipps, die Bauherren und Validatoren bereits erhalten haben, um ihre Deal-Pakete zu priorisieren. Abgesehen von extremen Umständen begünstigen einkommensmaximierende Anreize immer noch die Inklusion gegenüber der Zensur.

Eine weitere riskante Frage ist, was Chainlink selbst daran hindert, ein alternatives proprietäres MEV-Erfassungssystem rund um seine eigenen Feeds aufzubauen, anstatt es in eine Zwischenlösung wie Oval zu integrieren. Ein mildernder Faktor ist, dass die Umleitung der MEV-Einnahmen zurück an Oracle-Anbieter als nützlicher Finanzierungsmechanismus für die weitere Entwicklung von Chainlink dienen könnte. Oval bietet einen Verifizierungspfad, um dies durch Integration auf Protokollebene zu erreichen.

Darüber hinaus wird die Vertrauensannahme meist durch die Möglichkeit kleiner Preisverzögerungen gemildert – in der wahrscheinlichsten Analyse bis zu 3 Blöcke, wie bereits erwähnt. Im Normalbetrieb des Kreditprotokolls werden Preisverzögerungen von bis zu 3 Blöcken voraussichtlich keine messbaren Auswirkungen haben. Dies unterscheidet sich stark davon, wie sich Preisverzögerungen auf Markttransaktionen oder sich schneller entwickelnde Produkttypen auswirken. Wenn eine Liquidation erforderlich ist, hat der nächste Block (ohne Verzögerung) eine Inklusionsrate von 90 % und 2 Blöcke haben eine Inklusionsrate von 99 %. Experten von Uma glauben nicht, dass diese Verzögerung zu einer Preisbewegung führen wird, die groß genug ist, um den vorhandenen Liquidationspuffer aufzubrauchen.

Schließlich besteht eine potenzielle Schwachstelle darin, ob der für Auftrags- und Transaktionsbestätigungen verantwortliche Builder OEV-Gewinne durch Backrunning stehlen könnte, anstatt den Auktionsmechanismus zu respektieren. Allerdings unterstützt Incentive Alignment weiterhin Oval-kompatible Systeme für den privaten Bestellfluss von Flashbots. Die Auswirkungen auf die Reputation und das Risiko, vom gesamten Ökosystem abgeschnitten zu werden, stellen einen starken Schutz gegen Einzeldiebstahl dar, und potenzielle einmalige Gewinne verblassen im Vergleich zu den laufenden Einnahmequellen, die sich aus der Einhaltung der Regeln ergeben.

Unsere Gedanken zu OEV

OEV-Gesamtgedanken

Zwar gibt es viele Lösungen zur Bewältigung des OEV (insbesondere zur Wiederinvestition von Wert in das Protokoll/Ökosystem), die Benutzer wurden jedoch in gewissem Maße negativ beeinflusst. Lösungen wie Broadcaster Extract Value (BEV) versuchen, den Druck von MEV auf der Benutzerseite zu verringern, was eine interessante Richtung sein könnte, die es beim Protokolldesign anderer OFA-Modelle zu berücksichtigen gilt. Um einige der Vertrauensannahmen, die das OFA-Modell mit sich bringt, weiter zu entschärfen, freuen wir uns, dass der neue OFA-Mechanismus auch auf Protokollebene implementiert werden kann.

Beispielsweise ermöglicht die Verallgemeinerung des OEV auf sogar interne Preisänderungen (wie im Einführungsabschnitt eingeführt) dem Protokoll, negative externe Effekte weiter zu reduzieren. Nehmen wir Oval als Beispiel: So wie Wrapper den Zugriff auf externe Daten-Oracle-Ereignisse vermitteln können, um Werte neu zu verteilen, kann das Protokoll diese wirkungsvollen Transaktionen als interne Datenaktualisierungen behandeln.

Beispielsweise könnte Uniswap einen Schwellenwert festlegen, bei dem jeder Transaktionsfluss, der größer als X $ ist, durch ein Oval-ähnliches Kapselungssystem geleitet werden muss. Dies ermöglicht den Zugriff auf Uniswap-Auktionen und ermöglicht es Bots, diese spezifischen großen Trades abzuwickeln oder zu arbitrieren.

Dann könnte diese Uniswap-Implementierung, genau wie Oval den Wert aus der Liquidation an die Kreditplattformen zurückgibt, einen Teil der durch große Transaktionen beeinträchtigten Gewinne an das Uniswap-Protokoll, Liquiditätspools, Liquiditätsanbieter und sogar Protokollbenutzer zurückgeben.

Gedanken zu Uma Oval

Während UMA Oval die bestehende Architektur geschickt nutzt, um OEV zu erfassen und umzuleiten, ist das System auf eine fragile Anreizausrichtung und vertrauenswürdige Vermittler angewiesen, was Sicherheitsrisiken mit sich bringt.

Ovale Knoten und Auftragsflussmechanismen bieten Optimierungen, aber offene Angriffsvektoren. Im schlimmsten Fall könnte es dennoch zu Verzögerungen bei kritischen Datenströmen kommen und eine stärkere Arbitrage-Wertgewinnung ermöglichen.

Dieser Ansatz mildert jedoch einige der negativen externen Effekte im aktuellen Paradigma. Als Zwischenlösung zur Verbesserung der Nachhaltigkeit könnte Oval bedeutende Einnahmen für betroffene Anwendungen generieren. Dennoch bestehen weiterhin Bedenken hinsichtlich einer zunehmenden Zentralisierung, Transparenz und Latenz, die alle zu zukünftigen Angriffsvektoren werden könnten, wenn sie nicht gründlich in der Praxis getestet werden.

Insgesamt stellt UMA Oval einen innovativen Versuch dar, Wertverluste auszugleichen, löst jedoch möglicherweise nicht grundsätzlich alle zentralen Anreizprobleme, die Gewinnchancen ermöglichen. Wie jedes neuartige kryptoökonomische System müssen diese Mechanismen einer umfassenden Überprüfung, Prüfung und realen Tests unter verschiedenen Betriebsbedingungen unterzogen werden, bevor ihre wahre Robustheit und Widerstandsfähigkeit gegen Mining beurteilt werden kann.

Ich freue mich sehr, dass Oval die Diskussion verändert und weitere Forschung anregt, da sie einige der offenen Fragen im OEV-Bereich ansprechen, die noch nicht direkt angegangen wurden. Bei weiteren Überlegungen zur Einführung wird jedoch ein umfassendes Verständnis der Risiken und Vorteile von entscheidender Bedeutung sein.

Weitere InformationenAPI3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding-mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-appl ication-owned-orderflow-auctions/ UMAhttps://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-rolls-out-oval-to-capture-oracle-extractable-value-in-defi-protocols https://twitter.com/uriklarman/status/1750214133411127328