Geschrieben von: @Yinan_cycle

(Dieser Artikel erschien zuerst in PANews: Der RWA-Track, den große Organisationen vorlegen, könnte der Beginn der nächsten Runde von Erzählungen sein.)

Hintergrund

Was ist die ursprüngliche Absicht der Verschlüsselung?

Gibt es kurzfristige Spekulationen durch Kapitalrotationsspiele und inflationäre Belohnungen? Oder die Funktionsweise der Gesellschaft verbessern, indem wir eine transparentere, zugänglichere und effizientere Weltwirtschaft schaffen?

Jeder hat zu diesem Thema seine eigene Meinung, aber es ist unbestreitbar, dass der größte Teil der Krypto-Erzählung derzeit in der Kette stattfindet und es nur sehr wenige konkrete Anwendungsfälle in der realen Welt gibt, die dem normalen Verbraucher zugute kommen. Angesichts der Tatsache, dass traditionelle Märkte im Wert von 867 Billionen US-Dollar darauf warten, durch Blockchain-basierte Technologien gestört zu werden, ist die Chance, die Weltwirtschaft systematisch zu verbessern, real.

Merkmale und aktuelle Situation der dezentralen Finanzierung

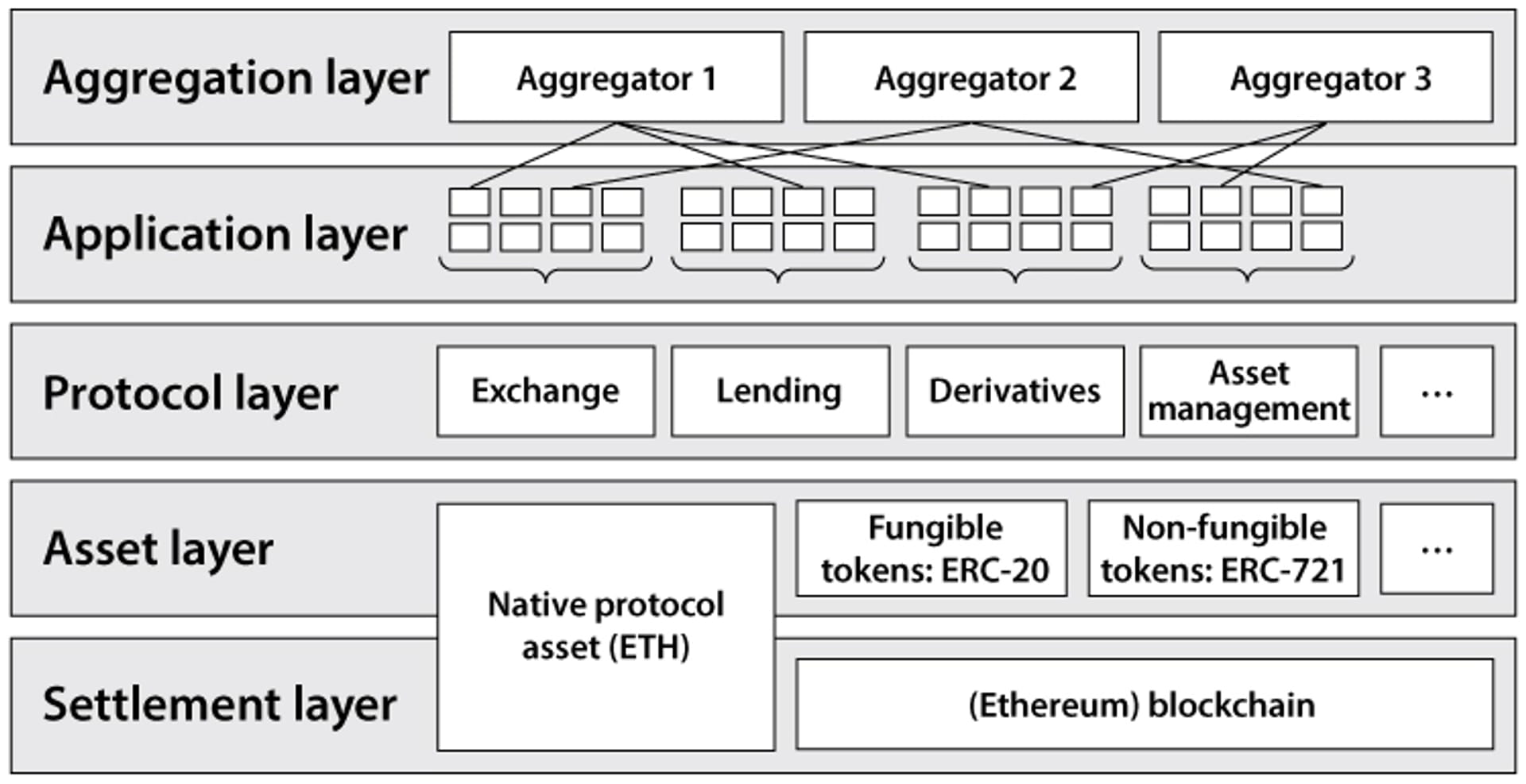

Die anfängliche Anwendung der Blockchain ist die Erstellung und Bewegung von Token, und die Entstehung von DEFI hat das Potenzial der Blockchain stimuliert. Mittlerweile profitieren DEFI-Anwendungen von den folgenden Eigenschaften:

Atomic Settlement: Die Kombination aus Kryptografie und dezentralem Konsens bietet eine starke Endgarantie für wirtschaftliche Transaktionen – sie reduziert manipulationssicher Double-Spend-Angriffe und Betrug, erhöht dadurch die Kapitaleffizienz und reduziert das Systemrisiko.

Reduzierte Kosten: DeFi-Anwendungen laufen effizienter und autonomer, da der Bedarf an Vermittlern minimiert wird. Dies trägt dazu bei, die Umstellungskosten für die Übertragung von Geldern zwischen Anwendungen zu reduzieren und einen effizienten Markt für Gebühren auf Anwendungsebene zu schaffen. Die Skalierungstechnologie macht auch Mikrotransaktionen möglich, indem sie die Gebühren auf Netzwerkebene senkt.

Transparenz: Öffentliche Block-Explorer und Daten-Dashboards bieten detaillierte und klare Einblicke in die gesamte DeFi-Gefährdung und -Besicherung. Darüber hinaus ist der Quellcode von DeFi-Anwendungen Open Source und kann von jedem eingesehen werden.

Zusammensetzbarkeit: Eine gemeinsame Abwicklungsschicht für die Ausführung autonomen Codes ermöglicht die erlaubnislose Zusammensetzbarkeit zwischen neuen und bestehenden DeFi-Anwendungen. Entwickler müssen sich keine Sorgen darüber machen, dass sie von der Plattform entfernt werden, was einen weiteren Anreiz zur Zusammenarbeit bietet.

Benutzerkontrolle: Die nicht verwahrte Vermögensverwaltung wird über private Schlüssel ermöglicht, sodass DeFi-Anwendungen auf vertrauensminimierte Weise mit Vermögenswerten interagieren können. Dezentrale autonome Organisationen (DAOs) ermöglichen auch den kollektiven Besitz von Vermögenswerten und Anwendungen.

Beispiele für Dezentralisierung sind:

P2P-Zahlungen (Lightning Network, Flexa)

Synthetische Vermögenswerte (Synthetix, Alchemix)

Spothandel (Uniswap, Curve)

Vermögensverwaltung (Yearn, Beefy)

Kreditmarkt (Aave, Compound)

Versicherung (Nexus Mutual, Unslashed)

Derivate (GMX, dYdX)

Obwohl DEFI viele Vorteile mit sich bringt, gibt es einen großen limitierenden Faktor, der die weltweite Förderung von DeFi behindert: Derzeit stellt der größte Teil von DeFi nur eine Kreislaufwirtschaft dar, die fast mit der bestehenden globalen Größe traditioneller Unternehmen und Dienstleistungen übereinstimmt besteht kein wirtschaftlicher Zusammenhang. Ein Großteil des historischen schnellen Wachstums von DeFi hat mit der Zunahme des Kapitalrotationsspiels und nicht nachhaltigen Gewinnen durch inflationäre Token-Belohnungen zu tun. Dies entspricht dem Spielen von Minesweeper mit einem Supercomputer: Das Potenzial ist riesig, aber noch nicht vollständig ausgeschöpft.

Die DEFI-Branche florierte in den letzten zwei Jahren, wobei TVL am 2. Dezember 2021 ihren Höchststand von 180 Milliarden erreichte. Mit dem Auftreten von Black-Swan-Ereignissen wie Luna und Ftx und dem Aufkommen des Bärenmarktes ist DEFI jedoch insgesamt schwächer geworden Der TVL ist zurückgegangen und hat mehr als 57 Milliarden erreicht. Aufgrund der mangelnden Nachhaltigkeit vieler Protokolle ist der Preis der Token von seinem Höchststand um mehr als 90 % gesunken, und auch die Gesamtrendite nimmt ab und nähert sich allmählich der Rate an Rendite des traditionellen Finanzwesens (TradFi).

Vor- und Nachteile von DeFi und TradFi

DeFi:

Transparenz in der Kette ermöglicht die Überwachung von Geldbewegungen

Der zusammensetzbare Smart Contract kann Gelder aufteilen und isolieren.

Die Flexibilität und Effizienz, die Modelle wie die automatischen Market Maker von AMM bieten

Senken Sie die Eintrittsschwelle für kleine und mittlere Anleger und verbinden Sie globale Märkte

TradFi:

Die Investitionszugangsschwelle ist hoch und der Linkmarkt begrenzt

Der Zugriff von zwischengeschalteten Institutionen wie Mittelsmännern, Hintergrundüberprüfungen und Audits führt zu erhöhten Grenzkosten und verringerter Effizienz.

Was ist RWA?

Bezieht sich auf materielle Vermögenswerte, die in der physischen Welt existieren. Beispiele hierfür sind Immobilien, Waren und Kunst. Reale Vermögenswerte sind ein wichtiger Teil des globalen Finanzwerts. Der weltweite Immobilienwert betrug im Jahr 2020 326,5 Billionen US-Dollar, während der Marktwert von Gold 12,39 Billionen US-Dollar betrug.

Die Finanzwirtschaft ist nicht statisch. Von der Verwendung von Tontafeln zur Nachverfolgung von Schulden im Babylonischen Reich im Jahr 3000 v. Chr. über Papier bis hin zu digitalen Dokumenten hat sich das Finanzwesen weiterentwickelt. Trotz dieser Transformation erfolgen Finanzaufzeichnungen immer noch in isolierten Hauptbüchern und sind ineffizient. Die Interoperabilität und dezentrale Liquidität von DEFI bieten traditionelle Möglichkeiten Vermögenswerte.

Die beliebtesten RWA-Beispiele: Bargeld, Metalle (Gold, Silber usw.), Immobilien, Unternehmensschulden, Versicherungen, Lohn- und Gehaltsabrechnungen und Rechnungen, Konsumgüter, Gutschriften, Lizenzgebühren usw.

Das Layout der Organisation auf der RWA-Strecke

Goldman Sachs startet digitale Asset-Plattform für die 100-Millionen-Euro-Blockchain-Anleihe der Europäischen Investitionsbank.

Der 2,1 Milliarden US-Dollar schwere Flaggschiff-Direktaktienfonds von Hamilton Lane ist jetzt für verbriefte Investitionen über Polygon verfügbar.

Siemens hat kürzlich eine digitale Anleihe im Wert von 60 Millionen Euro im öffentlichen Polygon-Mainnet begeben. Die digitale Anleihe mit einer Laufzeit von einem Jahr wurde nach dem Gesetz über elektronische Wertpapiere (eWpG) begeben und von DekaBank, DZ Bank und Union Investment erworben. Durch die Ausgabe von Anleihen auf einer öffentlichen Blockchain kann Siemens auf papierbasierte Globalzertifikate und eine zentrale Abwicklung verzichten und Anleihen direkt an Anleger verkaufen, ohne dass Banken als Vermittler erforderlich sind.

Mitsui Company realisiert Vermögensverwaltung durch digitale Wertpapiere und bietet Privatkunden einen stabilen Betrieb von Immobilien- und Infrastrukturinvestitionen. Die Tokenisierung dieser digitalen Wertpapiere erfolgt in Zusammenarbeit mit LayerX und wird über eine Kette ausgegeben, die SBI und dem Nomura-Konsortium gehört.

Der von MakerDAO herausgegebene stabile Währungs-DAI ist der größte Ausdruck der Einführung von RWA. Derzeit verfügt das Protokoll über einen RWA-gestützten dezentralen Stablecoin-DAI im Wert von über 680 Millionen US-Dollar. Durch die Einführung von RWA als Sicherheit ist MakerDAO in der Lage, die Menge der auf den Markt ausgegebenen DAI zu erhöhen, seine Bindungsstabilität zu stärken und die Protokolleinnahmen deutlich zu steigern (etwa 70 % der Einnahmen im Dezember 2022 stammten aus RWA).

Die realen Vermögenswerte von Aave sind online.

Anwendungsfälle der RWA-Spur in DEFI

Stablecoin

Stablecoins sind ein perfektes Beispiel für den erfolgreichen Einsatz realer Vermögenswerte in DeFi, wobei drei der sieben größten Krypto-Tokens nach Marktkapitalisierung Stablecoins sind (insgesamt 136 Milliarden US-Dollar). Emissionsunternehmen wie Circle unterhalten geprüfte Reserven an USD-Vermögenswerten und prägen USDC-Token zur Verwendung in allen DeFi-Protokollen.

synthetische Token

Synthetische Token stellen einen weiteren Anwendungsfall dar, bei dem es um die Überbrückung von RWA mit DeFi geht. Synthetische Token ermöglichen den On-Chain-Handel mit Derivaten, die an Währungen, Aktien und Rohstoffe gekoppelt sind. Auf dem Höhepunkt des Bullenmarkts im Jahr 2021 hatte die führende Handelsplattform für synthetische Token Synthetix Vermögenswerte im Wert von 3 Milliarden US-Dollar in ihrem Protokoll gesperrt.

Kreditvereinbarung

DeFi-Kreditgeschäftsmodelle bieten die kostengünstigste Möglichkeit, Gelder zu bündeln und an eine große Anzahl von Kreditgebern und Kreditnehmern zu verteilen. Es eliminiert Vermittler und automatisiert den Geldfluss, während den Benutzern relative Anonymität geboten wird.

Neben Stablecoins sind Immobilien die beliebteste Anlageklasse für RWAs. Es folgen klimabezogene Fundamentaldaten (z. B. Emissionszertifikate) und öffentliche Anleihen/Aktien. Zweitens die Grundlagen der Schwellenländeranleihen (hauptsächlich Unternehmensanleihen) usw.

RWA-bezogene Vereinbarungen

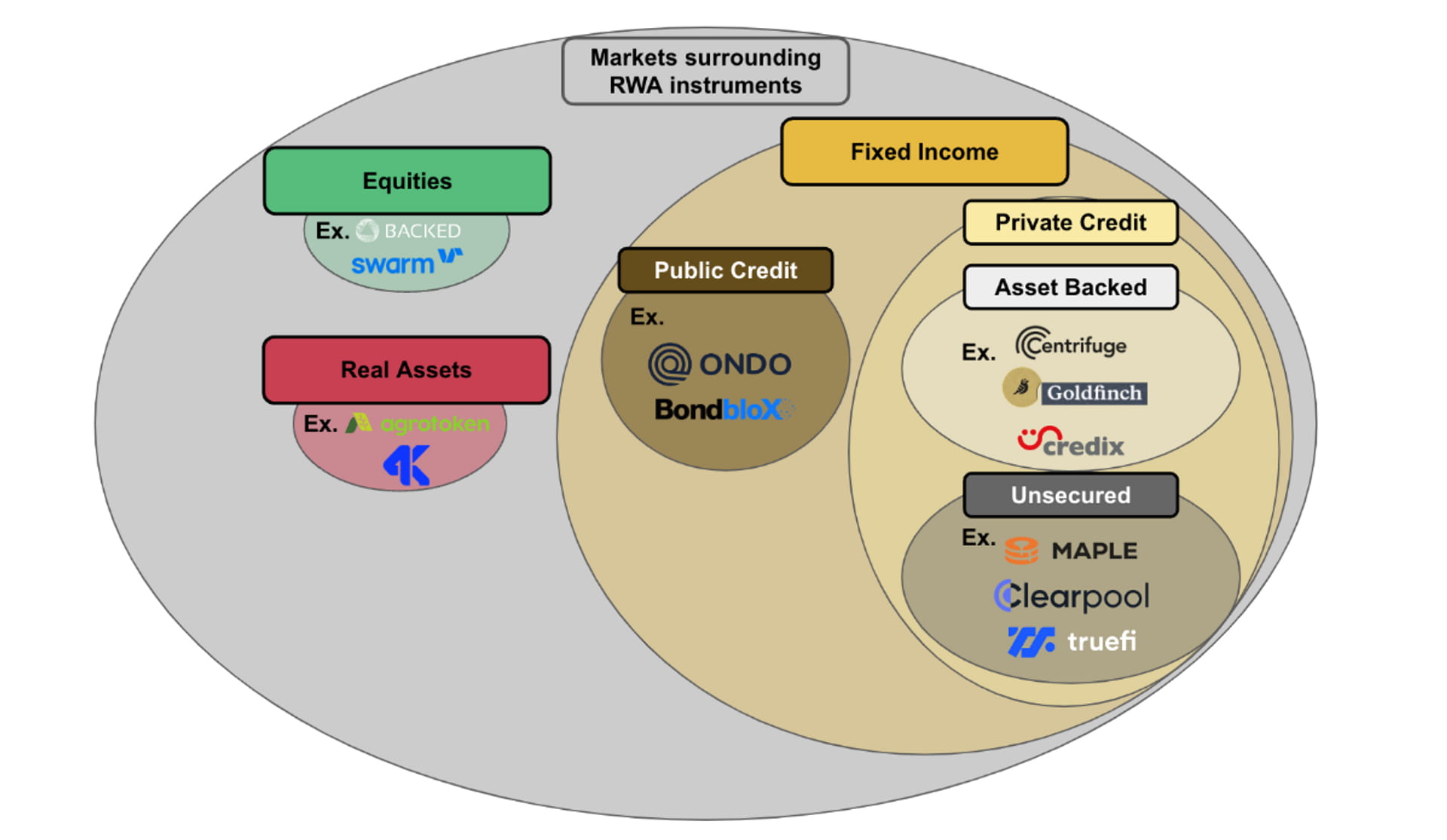

Die Klassifizierung der Protokolle in der RWA-Kette ist hauptsächlich in zwei Kategorien unterteilt:

Aktien- und Sachwertmärkte: Aktien- und Sachwertmärkte sind im RWA-Bereich relativ klein, und derzeit sind in diesem Bereich nur wenige Protokolle erstellt. Ein Grund könnte darin liegen, dass Aktien oder Sachwerte (z. B. Rohstoffe) in der Regel auf dem freien Markt gehandelt werden und daher stark reguliert sind. In den meisten Ländern werden öffentliche Aktien und Sachwerte nur an registrierten und geprüften Börsen angeboten. Ein weiterer Grund besteht darin, dass Aktien- und Sachwertinstrumente häufig das physische Eigentum an der zugrunde liegenden Anlageklasse außerhalb der Kette beinhalten. Dies erhöht die betriebliche Komplexität, da die Eigenkapital-/Sachwertvereinbarung nicht nur einen Finanzvertrag auf dem Papier ermöglicht, sondern in Wirklichkeit das Eigenkapital/den Sachwert speichern und im Falle einer Rückzahlung in der Lage sein muss, das Eigenkapital/den Sachwert zu übertragen des Eigentums. Unterstützt Aktien- und Sachwertmarktprotokolle wie Backed Finance.

Festverzinsliche Wertpapiere: unterteilt in öffentliche Kredite und private Kredite. Festverzinsliche Wertpapiere sind der Hauptmarkt im RWA-Bereich. Im Vergleich zu Aktien- oder Sachwertmärkten sind RWA-basierte Rentenmärkte hinsichtlich des Transaktionsflusses aktiver, reichhaltiger hinsichtlich der Produkte und vielfältiger hinsichtlich der Marktbeteiligung. Unterstützt private Kreditprotokolle wie Centrifuge, Goldfinch oder Creditx.

Listen Sie einige RWA-On-Chain-Protokolle auf

Backed Finance – ein in der Schweiz ansässiges tokenisiertes RWA-Startup – hat kürzlich sein erstes Produkt, bCSPX, auf den Markt gebracht, das für tokenisierte S&P 500 ETF-Anteile steht. Unterstützte Token können frei zwischen Wallets übertragen werden und unterstützen den Kapitalmarkthandel rund um die Uhr. Backed ist eines der wenigen Protokolle, das öffentliche Eigenkapital-RWA anbietet, das eine Registrierung nach dem Schweizer DLT-Gesetz erfordert und jeden RWA-Vermögenswert vollständig mit dem Eigentum an den zugrunde liegenden Aktien absichern muss. Im Falle einer Rücknahme muss Backed Finance die von den Nutzern gehaltenen Anteile verkaufen und anschließend abstimmen, ob diese die Rückzahlung in bar oder in Kryptowährung wünschen. Zu den On-Chain-Aktienalternativen, die nicht mit RWA verknüpft sind, gehört Synthetix.

Ondo Finance – eine DeFi-Plattform zur Tokenisierung von RWA – hat kürzlich kurzfristige US-Staatsanleihen, Investment-Grade-Anleihen und hochverzinsliche Unternehmensanleihen tokenisiert. Ondo führte außerdem Flux Finance ein, ein DeFi-Kreditprotokoll zur Ausleihe erlaubnisfreier Stablecoins auf Basis tokenisierter US-Staatsanleihen.

Maple Finance – ein Blockchain-basierter Kreditmarktplatz mit fast 2 Milliarden US-Dollar an Krediten – plant eine Ausweitung auf die Forderungsfinanzierung von bis zu 100 Millionen US-Dollar und unterstützt Refinanzierungen des US-Finanzministeriums und von Versicherungen.

Centrifuge (CFG) – ein On-Chain-Ökosystem für strukturierte Kredite, das sich auf die Verbriefung und Tokenisierung zuvor illiquider Schulden konzentriert, hat ein Gesamtvermögen von 298 Millionen US-Dollar eingesammelt. Seine tokenisierten Vermögenswerte wurden in DeFi integriert, darunter 220 Millionen US-Dollar an risikogewichteten Vermögenswerten auf MakerDAO.

Goldfinch (GFI) – ein dezentrales Kreditprotokoll – hat einen aktiven Kreditwert von 101 Millionen US-Dollar. Die Plattform ermöglicht die Erstellung von Junior- und Senior-Tranchen für Vermögenswerte mit Schwerpunkt auf Schwellenmärkten und ermöglicht so eine Feinabstimmung der Risiko-Ertrags-Profile.

Blocksquare (BST) – Das Unternehmen begann bereits 2018 mit der Arbeit an BST und ist seit vielen Jahren ein Team für die Tokenisierung von Vermögenswerten. Sein Produkt, Ocenpoint.fi, verwaltet ein Immobilienvermögen von 45 Millionen US-Dollar, einen durchschnittlichen effektiven Jahreszins von 4,9 % und 52 Immobilienprojekte an 12 Standorten auf der ganzen Welt. Formelle RWA-Projekte gehören zur ernsthaften Richtung der Tokenisierung.

Derzeit bieten Kreditprotokolle höhere Renditen als die meisten DeFi-Protokolle. Der in jeder Vereinbarung bereitgestellte effektive Jahreszins ist wie folgt:

Maple Finance: 8,31 %

Zentrifuge: 9,31 %

Stieglitz: 8,31 %

Derzeit sind die Standardbeträge dieser Vereinbarungen wie folgt:

Maple Finance: 69,3 Millionen US-Dollar

Zentrifuge: 2,6 Millionen US-Dollar

Stieglitz: Niemals mit einem Zahlungsausfall konfrontiert

Zukunftstrends

Öffentliche Kette der Schicht 1 basierend auf RWA

Derzeit werden die beliebtesten RWA-Protokolle auf erlaubnislosen Layer-1-Blockchains wie Ethereum und BNB eingesetzt. Während die Bereitstellung in einer erlaubnisfreien Blockchain einige Vorteile mit sich bringt, wie z. B. einfache Entwicklung und kryptonative Netzwerkeffekte, gibt es auch betriebliche und technische Nachteile.

Strukturell sind erlaubnislose Blockchains öffentlich und unterliegen keiner Regulierungs- oder Erlaubnislogik. Viele RWA-Protokolle, insbesondere solche, die Wertpapiere oder kreditbasierte Vermögenswerte in die Blockchain einbringen, unterliegen der Einhaltung gesetzlicher Vorschriften und beschränken die Verwendung ihrer Protokolle auf Unternehmen, die strenge KYC/KYB-Prozesse durchlaufen haben. Der erlaubte Charakter dieser RWA-Protokolle steht strukturell im Widerspruch zum öffentlichen, frei schwebenden Zugang, der von erlaubnislosen Blockchains bereitgestellt wird. Daher verwenden aktuelle RWA-Protokolle eine Kombination aus weichen und harten Lösungen, um den Zugriff auf ihre Plattformen zu beschränken und Vorschriften einzuhalten (z. B. manuelles Whitelisting von Wallet-Adressen, eingeschränkte Frontends, tokengesteuerter Kontozugriff).

Aus betrieblicher Sicht sind etablierte Token-Standards und die Transparenz erlaubnisloser Blockchains im Kontext von RWA-Protokollen möglicherweise nicht angemessen. Ein Token-Standard für erlaubnislose Blockchains, der die Entwicklung und den effizienten Betrieb intelligenter Verträge für DeFi-Anwendungen ermöglicht. Allerdings können diese Konventionen restriktiv sein und spiegeln in der Praxis häufig nicht die Merkmale realer Vermögenswerte wider. Wenn beispielsweise eine Unternehmensanleihe bei Fälligkeit eine Ballonzahlung aufweist und als RWA gekennzeichnet wäre, erfassen die aktuellen Kennzeichnungsstandards möglicherweise nicht die willkürliche Zahlungslogik dieser Art von Vermögenswerten.

Darüber hinaus sind per Definition alle Vorgänge und Transaktionen auf einer erlaubnisfreien Blockchain transparent und können in einem öffentlichen Hauptbuch überprüft werden. Für einige RWA-Märkte kann es sensible Informationen geben, die vertraulich behandelt werden müssen. Wenn beispielsweise eine Immobilie als RWA dargestellt werden soll, möchte die Person, die die Immobilie verkauft oder kauft, aus Datenschutzgründen möglicherweise nicht den genauen Standort preisgeben. Als Reaktion auf strukturelle und betriebliche Einschränkungen wird eine benutzerdefinierte Schicht 1 entwickelt, um die einzigartigen, genehmigten Anforderungen des RWA-Protokolls zu erfüllen.

Beispielsweise hat Inatain Markets kürzlich ein Avalanche-Subnetz gestartet, das speziell für die On-Chain-Ausgabe und den Handel mit Asset-Backed Securities konzipiert ist. Ein weiteres Beispiel ist Provenance Blockchain, eine Schicht 1, die auf Nahtlose und Sicherheit ausgelegt ist.

Zusammenfassen

Die Erschöpfung der DEFI-Erzählungen und des Marktes für reale Vermögenswerte wie Zusammensetzbarkeit, Transparenz, niedrige Gebühren und hohe Effizienz haben zu mehr Möglichkeiten für die Schwachstellen traditioneller realer Vermögenswerte wie Ineffizienz und hohe Kosten geführt Bietet mehr Möglichkeiten für Offline-Unternehmenskredite, die ursprünglich nur Gruppen in einer bestimmten Region zur Verfügung standen. Nach der Tokenisierung kann es mit dem globalen Markt verbunden werden, sodass Kreditnehmer und Kreditgeber passende Transaktionspools bereitstellen können. Vor Kurzem hat der Marktwert der Gold-Tokenisierung aufgrund der Vertrauenskrise, die durch den Bankrott verursacht wurde, 1 Milliarde US-Dollar überschritten, und die Erzählung, dass DEFI Offline-Vermögenswerte stärkt, könnte aufkommen.

verwandte Links

Chainlink-Blog: Tokenisierung von Real World Assets (RWA): DeFi auf globaler Ebene skalieren

Blockworks: Was sind reale Vermögenswerte? Neuester DeFi-Ertrag

Coingecko: Real World Assets (RWAs) im Kryptoraum und sehenswerte RWA-Tokens

Website zur RWA-Protokolldatenanalyse: https://app.rwa.xyz/#protocols

Binance RWA-Forschungsbericht PDF: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf