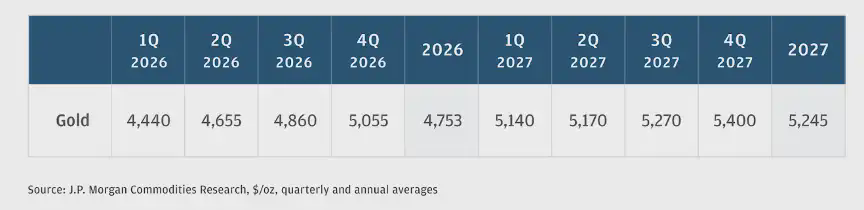

Am 29. Januar 2026 fiel der Goldpreis an einem Tag um 3 %, was den größten Rückgang in letzter Zeit darstellt. Und nur wenige Tage zuvor hatte Gold gerade die Marke von 5600 US-Dollar pro Unze überschritten und ein neues Hoch erreicht, auch Silber stieg an. Das Jahr 2026 hat gerade erst begonnen und übertrifft bereits die Erwartungen von JPMorgan Mitte Dezember.

Datenquelle: JPMorgan

Im Vergleich dazu bleibt Bitcoin weiterhin in einem schwachen Schwankungsbereich nach der Korrektur, während sich die Marktleistungen traditioneller Edelmetalle und Bitcoin weiter auseinanderentwickeln. Obwohl es als „digitales Gold“ bezeichnet wird, scheint Bitcoin noch nicht stabil zu sein; je mehr sich die Zeiten von Inflation, Krieg und anderen traditionellen positiven Faktoren für Gold und Silber abspielen, desto mehr verhält es sich wie ein Risikovermögen, das mit der Risikobereitschaft schwankt. Warum ist das so?

Wenn wir die tatsächliche Rolle von Bitcoin in der gegenwärtigen Marktstruktur nicht verstehen, können wir keine fundierten Anlageentscheidungen treffen.

Daher versucht dieser Artikel, aus mehreren Perspektiven zu antworten:

· Warum sind Edelmetalle in letzter Zeit explodiert?

· Warum hat Bitcoin im letzten Jahr so schwach abgeschnitten?

· Rückblickend, wie hat sich Bitcoin verhalten, als Gold gestiegen ist?

· Wie sollten sich normale Anleger in diesem gespaltenen Marktumfeld entscheiden?

1. Das Spiel über Zyklen hinweg: Der zehnjährige Wettstreit zwischen Gold, Silber und Bitcoin

Wenn man aus einer langfristigen Perspektive schaut, bleibt Bitcoin eines der ertragreichsten Vermögenswerte. Aber im letzten Jahr hat Bitcoin deutlich hinter Gold und Silber zurückgeblieben. Die Marktbewegungen von Anfang 2025 bis Anfang 2026 zeigen ein extrem ausgeprägtes binäres Differenzierungsmerkmal, der Edelmetallmarkt ist in eine Phase eingetreten, die als „Superzyklus“ bezeichnet wird, während Bitcoin etwas schwach wirkt. Hier sind drei Schlüsselvergleiche der Zyklen:

Datenquelle: TradingView

Datenquelle: TradingView

Diese Differenzierung der Bewegungen ist an sich nicht neu. Bereits zu Beginn der Pandemie im Jahr 2020 stiegen Gold und Silber aufgrund von Risikoscheu schnell an, während Bitcoin zeitweise um über 30 % fiel, bevor es sich erholte. Im Bullenmarkt 2017 stieg Bitcoin um 1359 %, während Gold nur um 7 % zulegte. Im Bärenmarkt 2018 fiel Bitcoin um 63 %, während Gold nur um 5 % sank. Im Bärenmarkt 2022 fiel Bitcoin um 57 %, während Gold nur um 1 % zulegte. Dies deutet darauf hin, dass die Preiskorrelation zwischen Bitcoin und Gold nicht stabil ist; es ist eher ein Vermögenswert an der Schnittstelle zwischen traditioneller und neuer Finanzwirtschaft, der sowohl technologische Wachstumsattribute als auch die Auswirkungen von Liquiditätsstärke und -schwäche aufweist und daher schwer mit Gold, dem jahrtausendealten sicheren Hafen, gleichzusetzen ist.

Daher sollten wir, wenn wir überrascht sind, dass „digitales Gold nicht steigt, echtes Gold aber explodiert“, wirklich diskutieren: Wird Bitcoin vom Markt tatsächlich als sicheres Vermögen angesehen? Aus der aktuellen Handelsstruktur und dem Verhalten der Hauptakteure könnte die Antwort möglicherweise negativ ausfallen. Kurzfristig (1-2 Jahre) übertreffen Gold und Silber tatsächlich Bitcoin, aber langfristig (10 Jahre+) ist die Rendite von Bitcoin 65 Mal höher als die von Gold - Je länger der Zeitraum, desto mehr beweist Bitcoin mit einer Rendite von 213 Mal, dass es vielleicht nicht das „digitale Gold“ ist, aber es ist die größte asymmetrische Investitionschance dieser Ära.

2. Ursachenanalyse: Warum sind Gold und Silber in den letzten Jahren stärker gestiegen als BTC?

Die häufigen neuen Höchststände von Gold und Silber und die Verzögerung der Bitcoin-Erzählung sind nicht nur eine Frage der Preisbewegungen, sondern auch ein tiefgreifender Gegensatz in den Vermögensattributen, der Marktpsychologie und der makroökonomischen Logik. Wir können die „digitale Gold“- und „traditionelle Gold“-Trennung aus vier Perspektiven verstehen.

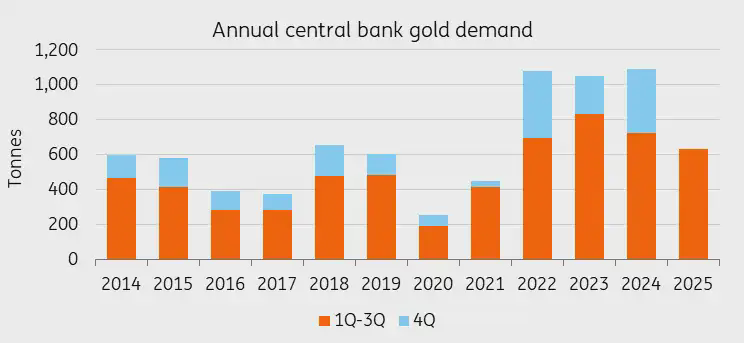

2.1 Unter der Vertrauenskrise führen die Zentralbanken den Goldkauf an

In einer Zeit, in der die Erwartungen an eine Währungsabwertung stark sind, bestimmen die Käufer, die weiterhin aktiv sind, die langfristigen Trends der Vermögenswerte. Von 2022 bis 2024 haben die Zentralbanken weltweit drei Jahre in Folge große Mengen Gold hinzugekauft, mit einem durchschnittlichen Nettoankauf von über 1.000 Tonnen pro Jahr. Egal ob in Schwellenländern wie China und Polen oder in Rohstoffländern wie Kasachstan und Brasilien, Gold wird als das Kernreservat zur Bekämpfung des Dollar-Risikos angesehen. Der entscheidende Punkt ist, je mehr der Preis steigt, desto mehr kaufen die Zentralbanken - dieses „je teurer, desto mehr kaufen“-Verhalten spiegelt den festen Glauben der Zentralbanken an Gold als ultimatives Reservevermögen wider. Bitcoin hat Schwierigkeiten, von den Zentralbanken anerkannt zu werden, was ein strukturelles Problem darstellt: Gold ist ein 5000 Jahre altes Konsensvermögen, das nicht von der Kreditwürdigkeit eines Landes abhängt; Bitcoin hingegen benötigt Strom, Netzwerke und private Schlüssel, weshalb die Zentralbanken sich nicht trauen, großflächig zu investieren.

Datenquelle: World Gold Council, ING Forschung