Eins, zentrale Projektübersicht

#UNISWAP ist die weltweit führende dezentrale Börse (DEX), die auf dem automatischen Market-Maker (AMM)-Mechanismus von Ethereum basiert. Ihr natives Token UNI ist ein ERC-20-Governance-Token mit einer festen Gesamtmenge von 1 Milliarde. Bis Januar 2026 beträgt die zirkulierende Menge von UNI ca. 750 Millionen (75% des Gesamtangebots), die zirkulierende Marktkapitalisierung liegt zwischen 4,2 und 5,4 Milliarden USD und gehört zu den Top Ten im DeFi-Bereich.

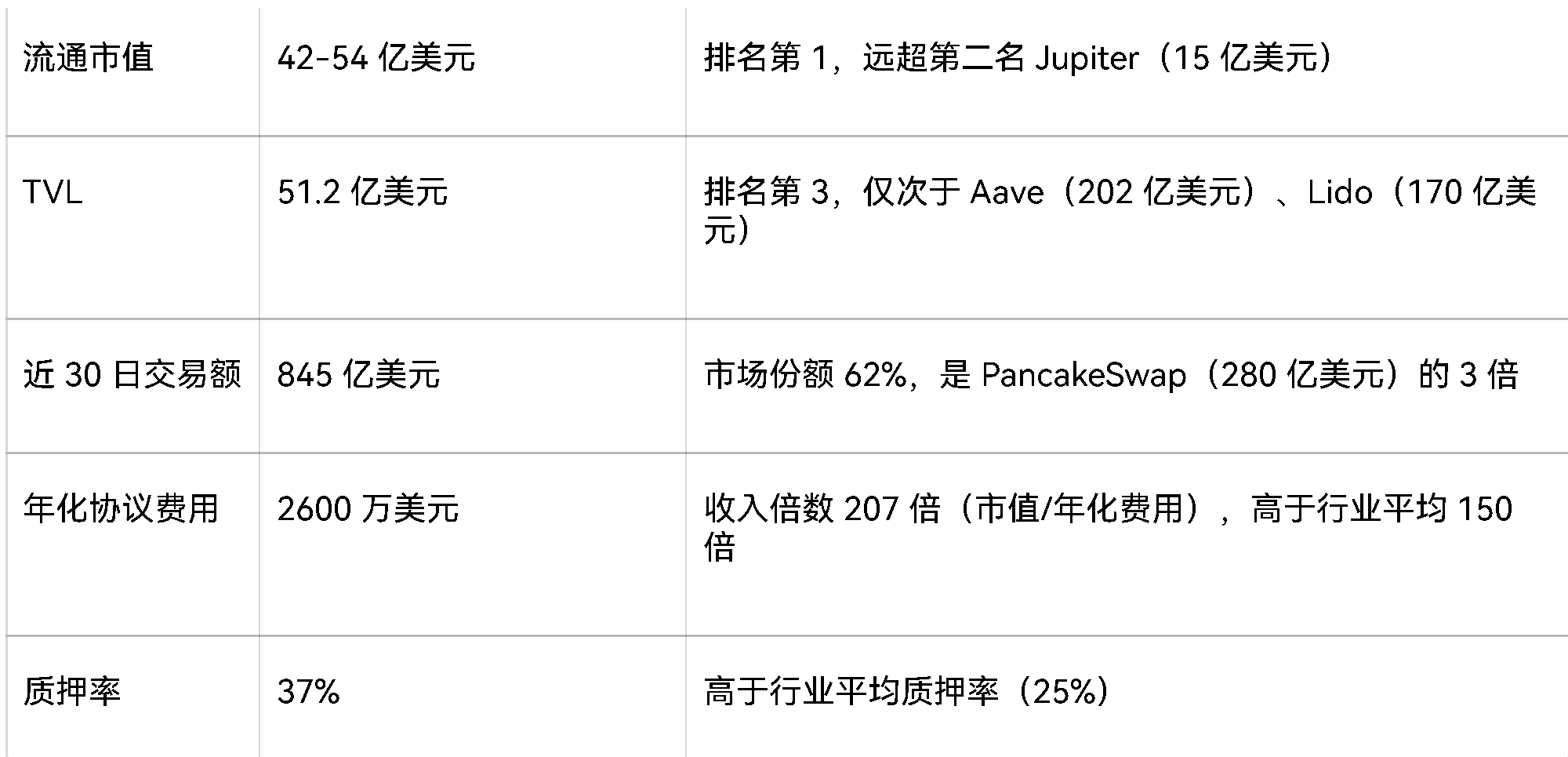

Die zentrale Position von Uniswap ist „Web3-Liquiditäts-Infrastruktur“. Bis zum ersten Quartal 2025 beträgt das gesamte gesperrte Volumen (TVL) 5,12 Milliarden USD, das Handelsvolumen in den letzten 30 Tagen beträgt 84,5 Milliarden USD, die jährlichen Protokollgebühren belaufen sich auf ca. 26 Millionen USD und Uniswap hat langfristig einen Marktanteil von über 60% im globalen DEX-Markt. Es ist ein unverzichtbarer Handelsdrehpunkt im Ethereum-Ökosystem.

Zwei, Token-Wirtschaftsmodell

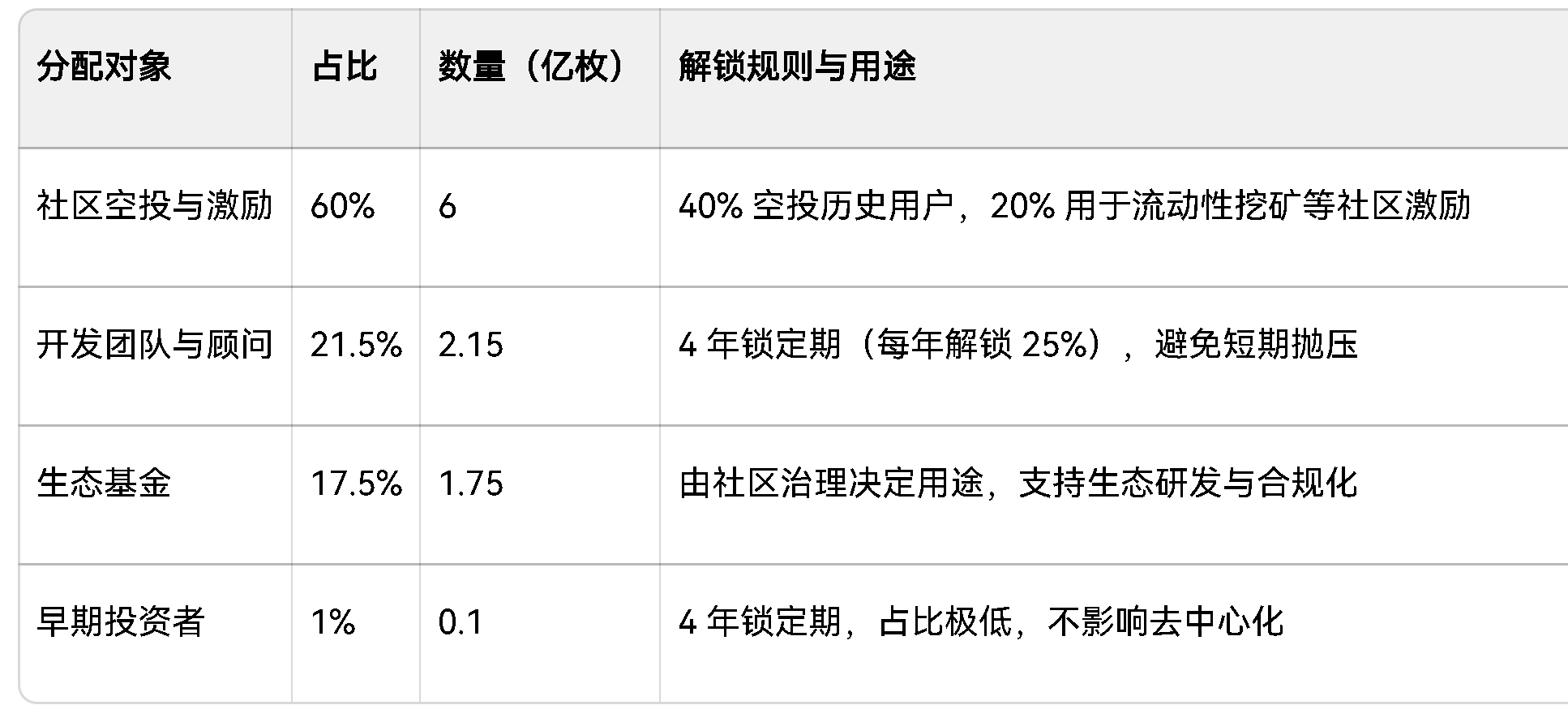

1. Token-Verteilungsmechanismus

Die UNI-Emission verwendete einen „gemeinschaftsorientierten“ Verteilungsplan ohne private Platzierungsphase, die spezifische Verteilung ist wie folgt:

2. Iteration des Wirtschaftsmodells (Gebührenumschaltung und Zerstörungsmechanismus)

Ende 2025 wird die Governance von Uniswap durch den Vorschlag „UNIfication“ aktiviert, um einen wesentlichen wirtschaftlichen Wandel herbeizuführen und das zuvor bestehende Problem der „Entkopplung von Protokollwert und Token“ zu lösen:

- Protokollgebühren-Erfassung: Ein Teil der auf Ethereum Mainnet anfallenden V2/V3-Protokollgebühren (ursprünglich vollständig an LP verteilt) wird in die „TokenJar“-Schatzkammer umgeleitet, während die Unichain-Ordnungskosten (nach Abzug der Kosten) einbezogen werden. Die jährlichen Gebühren betragen etwa 26 Millionen USD.

- UNI-Zerstörungsmechanismus: Die Mittel der Schatzkammer werden ausschließlich zur Zerstörung von UNI durch den Smart Contract „Firepit“ verwendet. Bis Januar 2026 beträgt die kumulierte Zerstörungsmenge 100,17 Millionen (10,1% des ursprünglichen Gesamtangebots), die jährliche Zerstörungsrate liegt bei etwa 4-5 Millionen, wodurch UNI von einem „inflationären Governance-Token“ zu einem „deflationären Wertspeicher“ wird.

- Rückblickende Anpassung: Ein einmaliger Zerstörungsbetrag von 100 Millionen UNI aus dem Treasury zur Kompensation für frühere Token-Inhaber, die nicht an der Gebührenverteilung teilgenommen haben.

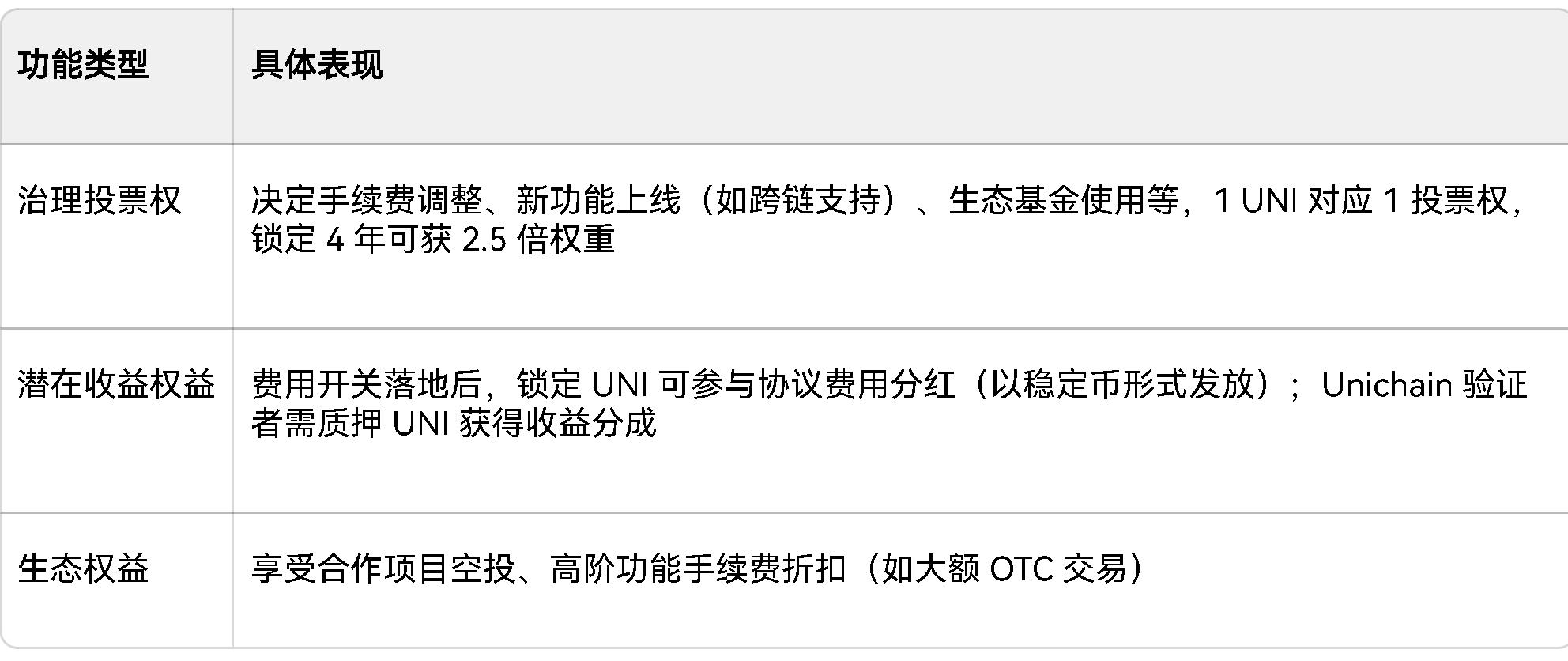

3. Token-Funktionalität

Drei, zentrale Technologie- und Produktiteration

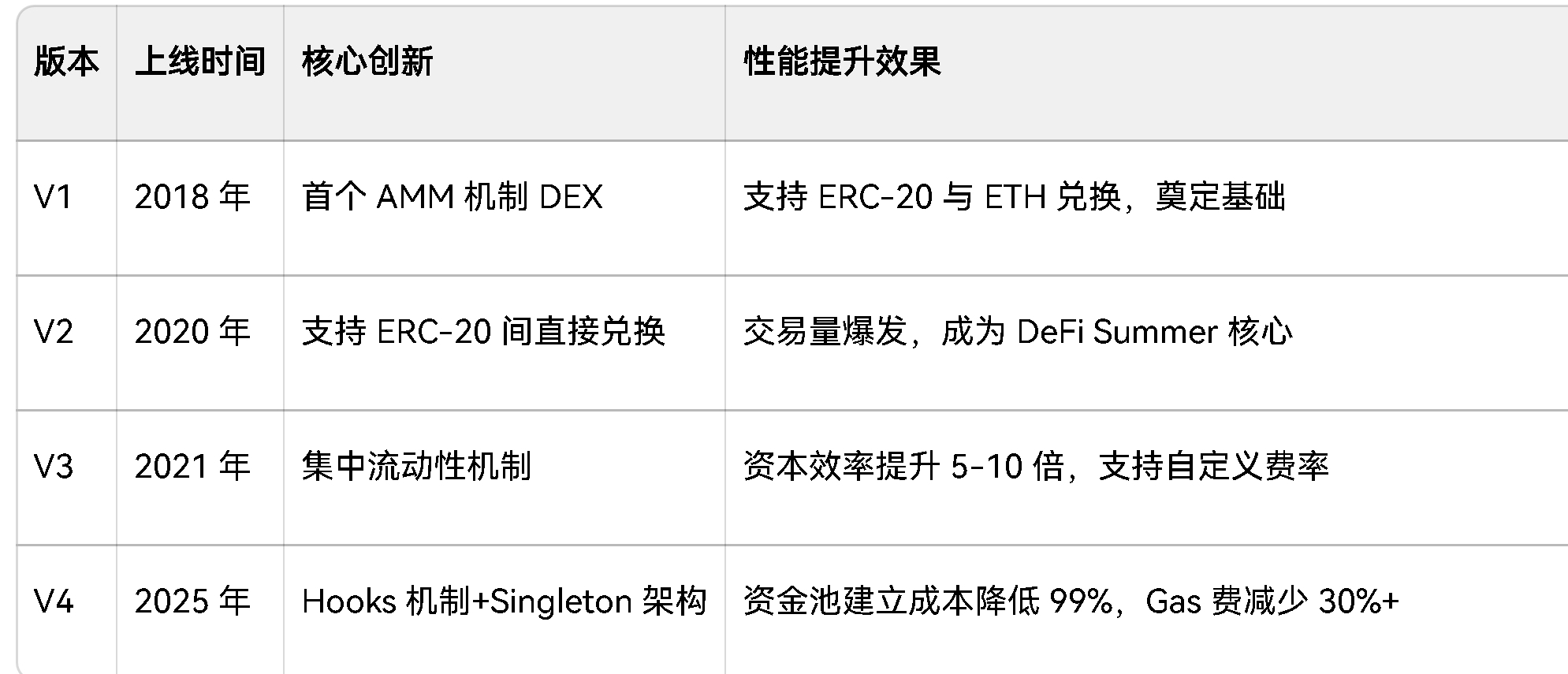

1. Schlüsselversion-Upgrade: Vom V1 zum V4-Evolutionsprozess

Das zentrale Ziel der Versionierung von Uniswap ist es, die Kapitaleffizienz zu erhöhen, die Kosten zu senken und die Skalierbarkeit zu verbessern. Die wichtigsten Unterschiede zwischen den Versionen sind wie folgt:

2. V4 zentrale Innovationen: Hooks-Mechanismus und Singleton-Architektur

- Hooks-Mechanismus: Entwickler dürfen in den Lebenszyklus von Liquiditätspools (Initialisierung, Handel, Liquiditätsanforderung und -spende) an 14 Auslöserpunkten benutzerdefinierte Logik einfügen, unterstützt dynamische Gebühren (Erhöhung der LP-Erträge bei hoher Volatilität), On-Chain-Limitaufträge, zeitgewichteten Durchschnittsmarkt (TWAMM) und andere Szenarien, wodurch Uniswap von einer „Börse“ auf ein „erweiterbares Finanzframework“ aufsteigt.

- Singleton-Architektur: Alle Liquiditätspools werden in einen einzigen PoolManager-Vertrag integriert, um die Übertragung von Vermögenswerten zwischen mehreren Pools während des Handels zu vermeiden, die Gasgebühren für Mehrfachtransaktionen um über 30% zu senken und zusammen mit EIP-1153 temporären Speicher nur am Ende der Transaktion zu verrechnen, um die Kosten weiter zu optimieren.

3. Layer 2-Strategie: Unichain

Im Februar 2025 führte Uniswap auf Basis von Optimism OP Stack das Layer 2-Netzwerk Unichain ein, dessen zentrale Werte Folgendes umfassen:

- Kostenvorteil: Transaktions-Gasgebühren betragen nur 1/50-1/100 der Ethereum Mainnet-Gebühren, was hochfrequente Kleinsttransaktionen unterstützt.

- Ertragskreis: 65% des Nettokettenumsatzes (Basisgebühren + Prioritätsgebühren + MEV) werden entsprechend dem UNI-Staking-Gewicht an Validatoren verteilt, um das Szenario „Staking-Erträge“ für UNI zu erhöhen.

- Cross-Chain-Liquidität: Verbindung zwischen Ethereum Mainnet, Arbitrum, Optimism und anderen Netzwerken für den Vermögensaustausch, um das Problem der fragmentierten Liquidität zu lösen.

Vier, Markt- und Wettbewerbslandschaft

1. Zentrale Betriebsdaten (2025-2026)

2. Wettbewerbsvorteile und Herausforderungen

Wettbewerbsvorteil

- Liquiditätsburggraben: Langfristig über 60%+ Marktanteil im DEX-Bereich, tiefe Liquidität zieht mehr Händler und LP an und schafft einen positiven Zyklus von „Liquidität-Nutzer“.

- Technische Barrieren: Das V4 Hooks-System und die Unichain-Bauweise schaffen technische Barrieren, die Größe des Ökosystems für Drittentwickler (über 500 benutzerdefinierte Hooks-Anwendungen) übertrifft die Konkurrenz erheblich.

- Fortschritte bei der regulatorischen Compliance: 2025 stellte die SEC die Untersuchung von Uniswap Labs ein und wurde die erste DEX, die von den US-Regulierungsbehörden „substantielle Lockerungen“ erhielt, was die Grundlage für die zukünftige Compliance-Expansion legt.

Vor Herausforderungen stehen

- Wettbewerbsdruck durch mehrere Ketten: Das Solana-Ökosystem Jupiter (mit blitzschnellen Transaktionen) und das BSC-Ökosystem PancakeSwap (geringe Gebühren + Gamification) ziehen einige Nutzer ab, während die mehrfache Kettenimplementierung zu einer fragmentierten Liquidität führt.

- Risiken von Smart Contracts: Der V4 Hooks-Mechanismus erhöht die Komplexität des Codes. Trotz einer Million-Dollar-Schwachstellenbelohnungsprogrammaudits bestehen weiterhin potenzielle Sicherheitsrisiken (z. B. bösartige Hooks-Vertragsangriffe).

- Begrenzte Wertschöpfung des Tokens: Die aktuelle jährliche Zerstörungsrate (0,4%) ist im Vergleich zur Marktkapitalisierung weiterhin relativ niedrig, der Mechanismus zur Verteilung von Gebühren und Dividenden wurde noch nicht vollständig umgesetzt, und die Kopplung zwischen Token-Preisen und Protokolleinnahmen muss gestärkt werden.

3. Vergleich der Hauptwettbewerber

Fünf, Risikoanalyse

1. Regulierungsrisiken

- Ungewissheiten bei den US-Regulierungsrichtlinien: Obwohl die SEC 2025 die Untersuchung eingestellt hat, könnte die neue Regierung nach den US-Wahlen 2026 den regulatorischen Rahmen für Krypto anpassen. Wenn UNI neu als „Wertpapier“ definiert wird, wird dies den Handel und die Verbreitung beeinträchtigen.

- Globale Compliance-Unterschiede: EU MiCA-Regelungen, Beschränkungen für DEX in einigen asiatischen Ländern könnten die internationale Marktexpansion von Uniswap einschränken.

2. Technologierisiken

- V4 Hooks-Sicherheitsrisiken: Benutzerdefinierte Logik könnte ausgenutzt werden, um Angriffe zu starten. Historisch gesehen haben DeFi-Protokolle aufgrund von Smart-Contract-Schwachstellen durchschnittlich mehr als 50 Millionen USD Verlust erlitten.

- Layer 2-Ökosystemrisiken: Unichain ist von Optimism OP Stack abhängig. Wenn es Probleme mit der zugrunde liegenden Architektur gibt, wird dies die Sicherheit der Vermögenswerte und die Stabilität der Transaktionen beeinträchtigen.

3. Markt- und Betriebsrisiken

- Fragmentierte Liquidität: Mehrere Ketten (Ethereum, Arbitrum, Base usw.) führen zu einem Rückgang des TVL auf einer einzelnen Kette. Wenn eine dieser Ketten ein besseres Konkurrenzprodukt hat, könnte dies zu einer Abwanderung der Liquidität führen.

- Governance-Effizienzprobleme: Die Abstimmungsquote im Uniswap DAO ist langfristig niedrig (durchschnittlich 15%). Das „Treasury Delegation Program“ hat zwar die Abstimmungsquote auf 80% erhöht, hat jedoch auch die Kontroversen über die Konzentration der Governance-Macht in den Händen von 12 Vertretern ausgelöst.