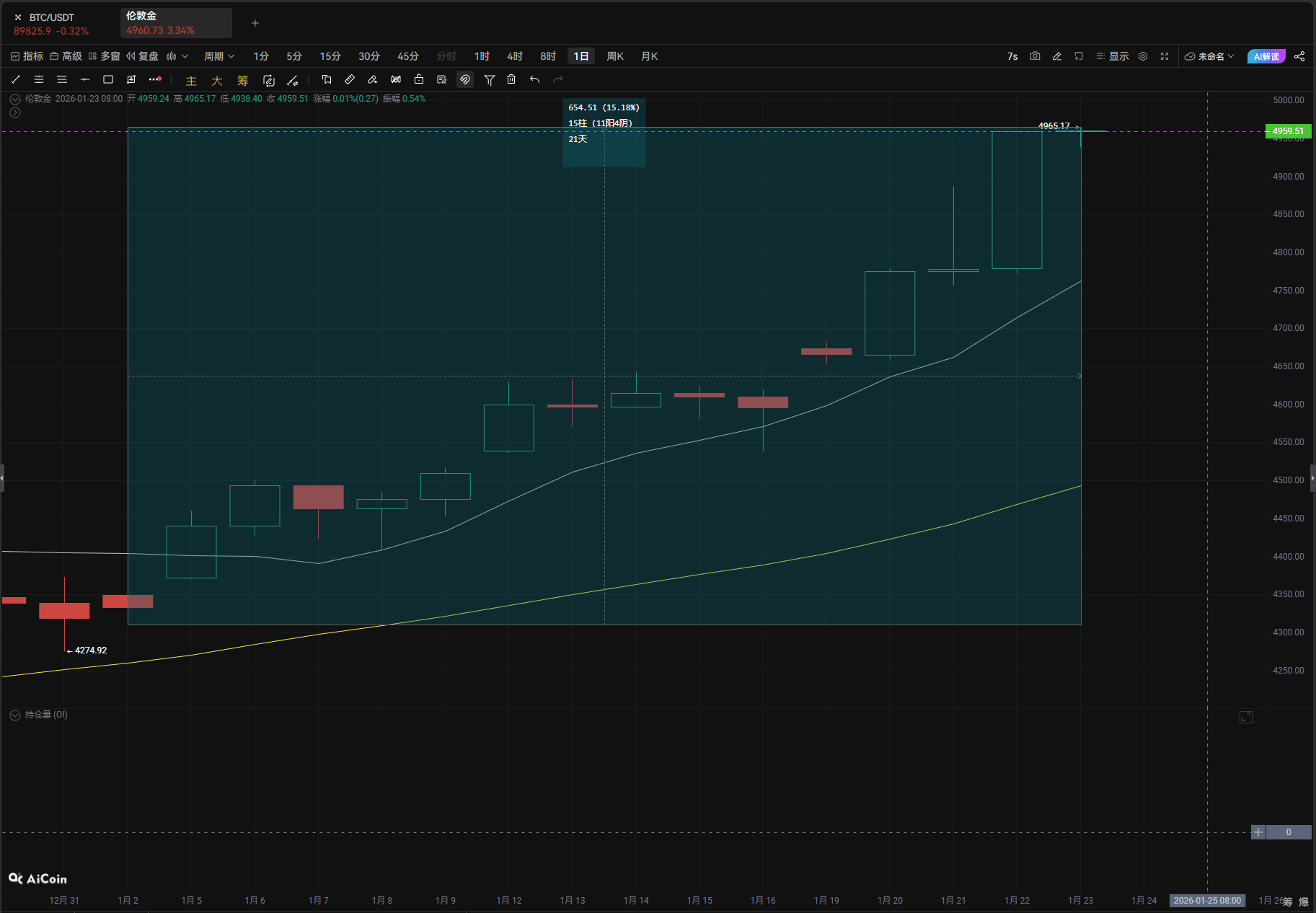

Seit Beginn des Jahres 2026 hat der internationale Goldmarkt eine explosive Marktbewegung erlebt. Zum Zeitpunkt der Berichterstattung hat der Spot-Goldpreis den psychologischen Wert von 4965 USD/Unze überschritten und einen historischen Höchststand erreicht, mit einem Anstieg von über 15 % seit Jahresbeginn.

Dieser sprunghafte Anstieg des Goldpreises ist kein isoliertes Ereignis. Die Krise des Vertrauens in US-Dollar-Assets, die durch das Aufeinandertreffen der geopolitischen Interessen zwischen den USA und Europa ausgelöst wurde, zusammen mit der Unsicherheit, die durch Trumps Politik hervorgerufen wird, sowie die anhaltende fundamentale Unterstützung durch die globalen Zentralbanken und ETFs, bilden gemeinsam das solide Fundament für den Gold-Bullenmarkt. Vor dem Hintergrund einer schwächeren Dynamik der globalen wirtschaftlichen Erholung und aufkommender geopolitischer Konflikte wird die sichere Anlage- und Wertaufbewahrungsfunktion von Gold extrem hervorgehoben.

Der Konflikt zwischen den USA und Europa hat eine Verkaufswelle bei US-Dollar-Assets ausgelöst.

Der Streit zwischen den USA und Europa um Souveränität und Interessen in Bezug auf Grönland ist zum zentralen Zündfunken geworden, der die globalen Kapitalmärkte in letzter Zeit in Aufruhr versetzt hat. Obwohl US-Präsident Trump am 21. Januar plötzlich ankündigte, die Steuerbedrohung gegenüber acht europäischen Ländern zurückzuziehen und erklärte, er habe sich mit dem NATO-Generalsekretär auf einen Rahmen für das Grönland-Abkommen geeinigt, hat dieses monatelange Ringen bereits das Marktvertrauen irreversibel erschüttert. Die Gegenmaßnahmen aus Europa eskalieren weiter, am 20. Januar kündigte das Europäische Parlament an, das Genehmigungsverfahren für das Handelsabkommen zwischen den USA und Europa auszusetzen. Deutschland, Frankreich und andere Kernländer erklärten deutlich, dass sie eine Liste zur Steuerreaktion einleiten werden und in Betracht ziehen, "Handelsraketen" als Reaktion auf Drohungen einzusetzen.

Die geopolitische Spannungen haben sich direkt auf den Markt für US-Dollar-Assets übertragen, und Dänemark hat den ersten Schuss im Verkauf von US-Anleihen abgefeuert. Am 20. Januar kündigte der "Akademische Pensionsfonds" Dänemarks an, bis Ende dieses Monats alle US-Anleihen im Wert von 100 Millionen USD zu verkaufen, mit der Begründung, dass dies auf die "schlechte finanzielle Lage der US-Regierung" abzielt. Obwohl der Fonds bestreitet, dass es einen direkten Zusammenhang mit dem Grönland-Konflikt gibt, wird dies vom Markt allgemein als indirekte Gegenreaktion auf den geopolitischen Druck der USA interpretiert. Kurz darauf bestätigte ein weiterer dänischer Pensionsfonds, PBU, dass er ebenfalls US-Anleihen verkauft.

Laut Berechnungen der Deutschen Bank halten europäische Länder etwa 8 Billionen USD in US-Anleihen und Aktien, was fast das Doppelte der Summe aller anderen Regionen weltweit ausmacht. Sollte der geopolitische Konflikt in einen umfassenden Handelskrieg eskalieren, wird eine Reduzierung der Dollar-Asset-Allokation durch die EU den US-Anleihenmarkt schwer treffen.

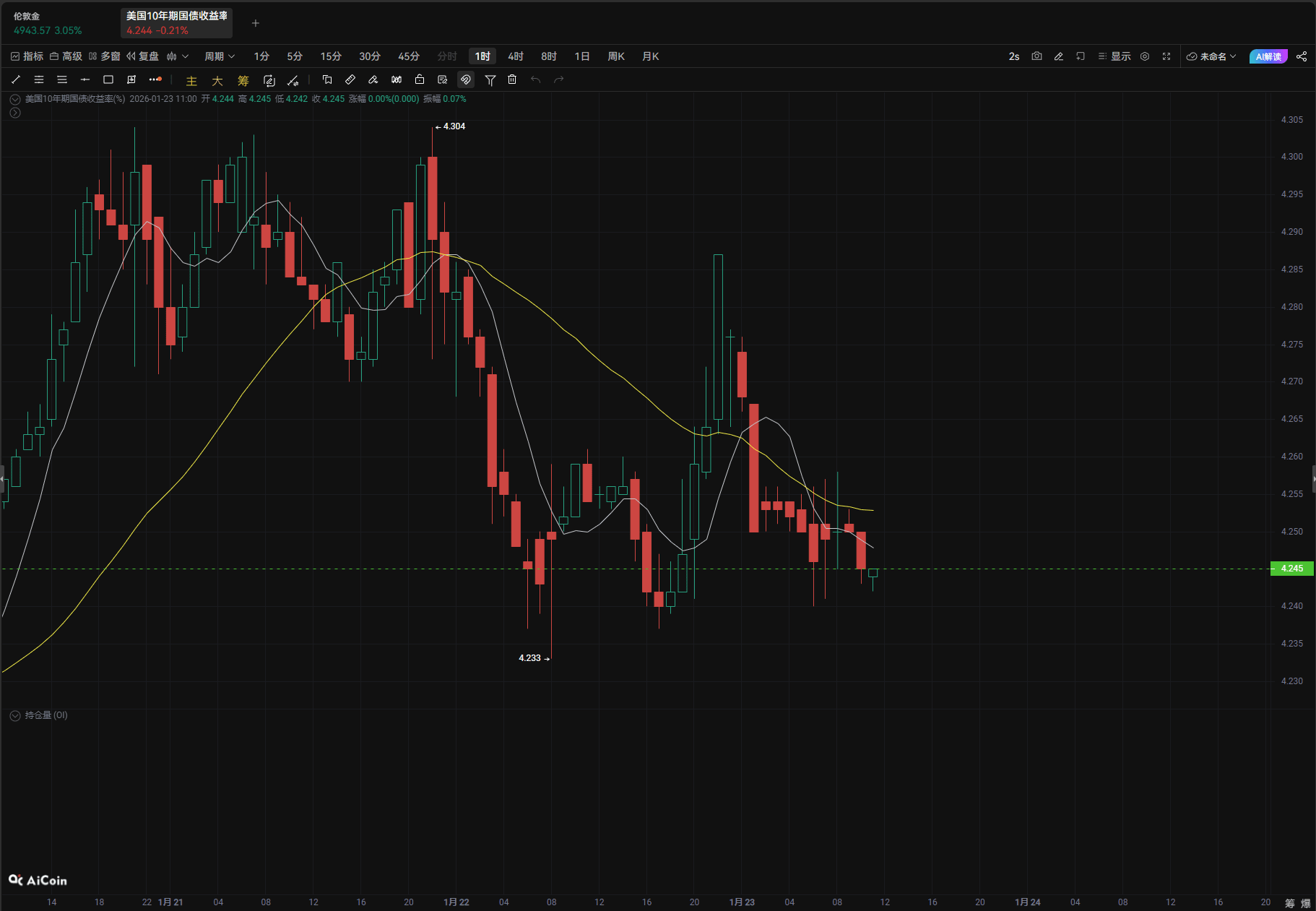

Infolgedessen fiel am 22. Januar die Rendite von US-Anleihen kollektiv, die Rendite für 10-jährige US-Anleihen sank um 5,16 Basispunkte auf 4,241 %. Die Anziehungskraft von Dollar-Assets nahm weiterhin ab, und das Kapital floss schneller in sichere Anlagen wie Gold.

Trumps Spieltaktik verstärkt die Nachfrage nach sicheren Anlagen.

Der unberechenbare Politikstil der Trump-Regierung ist zu einem "Unruhefaktor" geworden, der die globalen Märkte stört. Obwohl die Rücknahme der Zollbedrohung gegen Europa kurzfristig die Markttensions abgebaut hat, zeigt der Rückblick auf ihren Regierungskurs, dass von "keine Verkaufsinsel, sonst Steuererhöhung" bis hin zu plötzlichen, entspannenden Äußerungen diese Schwankungen in der Politik selbst die Verwirrung der Markterwartungen verstärken.

Marktanalyse weist allgemein darauf hin, dass Trumps Kompromiss mehr aus Angst vor den Auswirkungen auf die Kapitalmärkte resultiert – zuvor hatte sein eingeleiteter Handelskrieg mehrfach zu einem "Dreifachschlag" gegen den US-Aktienmarkt, die US-Anleihen und den Dollar geführt. Angesichts der bevorstehenden Zwischenwahlen wird die Aufrechterhaltung der Stabilität des Finanzmarktes zu einem wichtigen Anliegen.

Laut informierten Quellen umfasst der Rahmen des von den USA und Europa erzielten Abkommens über Grönland zwar keinen Souveränitätsübergang, enthält jedoch Bestimmungen über die Stationierung von Raketenabwehrsystemen der USA in Grönland, die Aktualisierung von Verteidigungsabkommen und die Ausweitung der militärischen Präsenz in der Arktis. Dies bedeutet, dass das Ringen zwischen den USA und Europa um geopolitische Interessen in der Arktis langfristig andauern wird.

Darüber hinaus hat die harte Haltung der Trump-Regierung in Bezug auf Handelspolitik und geopolitische Interventionen die grundsätzlichen Rahmenbedingungen nicht verändert. Seine Zolldrohungen gegen andere Länder können jederzeit wieder in Kraft treten, was eine langfristige Unsicherheit schafft, die eine der zentralen Logiken für die Unterstützung der Goldnachfrage als sicherer Hafen darstellt.

Goldman Sachs stellt in seinem Bericht klar, dass die Hedge-Positionen gegen die globalen makroökonomischen Risiken stabil bleiben werden und die Kernrisiken wie die fiskalische Nachhaltigkeit im Jahr 2026 kaum vollständig beseitigt werden können. Dies wird weiterhin die Nachfrage nach Gold als sicherem Hafen unterstützen.

Die Resonanz zwischen Zentralbanken und ETFs bildet eine Unterstützung für die Bullen.

Wenn man sagt, dass geopolitische und politische Faktoren die "Katalysatoren" für den sprunghaften Anstieg des Goldpreises sind, dann ist die anhaltend starke fundamentale Unterstützung der "Ballast", die den Bullenmarkt fortsetzt. Die Normalisierung der Goldkäufe durch die Zentralbanken ist zur stabilsten Säule der Goldnachfrage geworden.

Goldman Sachs prognostiziert, dass die monatlichen Goldkäufe der globalen Zentralbanken im Jahr 2026 60 Tonnen erreichen werden. Zentralbanken in Schwellenländern werden aufgrund des Bedarfs an Diversifizierung der Devisenreserven weiterhin ihre Goldallokationen erhöhen, was einen qualitativen Anstieg im Vergleich zu den monatlichen 17 Tonnen vor 2022 darstellt.

Das explosive Wachstum der Investitionsnachfrage des privaten Sektors hat den Anstieg des Goldpreises weiter verstärkt. Die Bestände von Gold-ETFs weltweit steigen kontinuierlich, im Dezember 2025 verzeichneten sie den siebten Monat in Folge Nettozuflüsse, die monatlichen Zuflüsse beliefen sich auf 10 Milliarden USD, und das verwaltete Vermögen stieg um 5 %. Als größter Gold-ETF der Welt stiegen die Bestände von SPDR Gold Shares am 16. Januar auf 1085,67 Tonnen, ein Zwei-Jahres-Hoch mit einem Anstieg von 24,9 % im Jahresvergleich. Goldman Sachs schätzt, dass die Bestände westlicher ETFs seit Anfang 2025 um etwa 500 Tonnen gestiegen sind, was die prognostizierten Werte basierend auf der Zinssenkung der Federal Reserve weit übersteigt. Die Diversifikation des Goldbesitzes im privaten Sektor hat sich zu einem irreversiblen Trend entwickelt.

Das positive makroökonomische Umfeld hat den Investitionswert von Gold weiter gestärkt. Der Markt erwartet allgemein, dass die Federal Reserve im Jahr 2026 um 50 Basispunkte senken wird. In einem Zinssenkungszyklus wird die Anziehungskraft von Gold als zinstragendem Vermögenswert weiterhin zunehmen. Gleichzeitig führen die unzureichende Erholung der globalen Wirtschaft und hohe Haushaltsdefizite in den wichtigsten Volkswirtschaften dazu, dass Investoren Gold als zentrales Instrument zur Absicherung gegen Inflation und das Risiko einer wirtschaftlichen Rezession betrachten. Durch die Überlagerung mehrerer Nachfragen hat sich im Goldmarkt ein Resonanzkaufmuster von "Zentralbanken + ETFs + Privatanlegern" gebildet, das dem Goldpreis starken Auftrieb verleiht, um die 4965 USD-Marke zu überschreiten.

Der Bullenmarkt setzt sich fort, aber kurzfristige Schwankungen müssen beachtet werden.

In Bezug auf die zukünftige Goldpreisentwicklung sind die meisten führenden Institutionen optimistisch. Goldman Sachs hat in seinem neuesten Bericht vom 22. Januar die Prognose für den Goldpreis im Dezember 2026 von 4900 USD auf 5400 USD angehoben und erwartet, dass der Goldpreis bis zum Jahresende um 13 % gegenüber dem aktuellen Niveau steigen wird. Die zentrale Logik dahinter ist, dass die Goldbestände des privaten Sektors zur Absicherung gegen politische Risiken bis 2026 nicht liquidiert werden, was dazu führen wird, dass der Goldpreis weiterhin über dem Durchschnitt bleibt.

Dennoch gibt es auch potenzielle Risikofaktoren auf dem Markt. Goldman Sachs weist darauf hin, dass, falls das Risiko der globalen Finanz- und Geldpolitik erheblich sinkt und zu einer Schließung der makroökonomischen Hedge-Positionen führt, dies möglicherweise zu kurzfristigen Rückgängen des Goldpreises führen könnte. Zudem könnten eine vorübergehende Entspannung im geopolitischen Ringen zwischen den USA und Europa sowie Faktoren wie eine Erholung des Dollar-Index ebenfalls kurzfristigen Druck auf den Goldpreis ausüben.

Langfristig gesehen werden jedoch die Umstrukturierung der globalen geopolitischen Landschaft, die Schwächung der Dollar-Hegemonie und die Diversifizierung der monetären Systeme der Zentralbanken Trends sein, die den Gold-Bullenmarkt langfristig unterstützen.

Branchenspezialisten weisen darauf hin, dass der jüngste Anstieg des Goldpreises auf ein historisches Hoch im Wesentlichen das Ergebnis des Rückgangs der Risikobereitschaft des Marktes und der Neugestaltung der Vermögensallokation im Prozess der Umstrukturierung der globalen Wirtschaft und geopolitischen Ordnung ist. In einer Zeit, in der Unsicherheit zur Norm geworden ist, wird der strategische Wert von Gold weiter hervorgehoben, und sein Preis wird voraussichtlich weiterhin steigen. Investoren sollten jedoch kurzfristige Schwankungen rational betrachten und sich auf den langfristigen Wert der Allokation konzentrieren.