Der algorithmische und automatisierte Handel mit Kryptowährungen ist eine Disziplin an der Schnittstelle von Mathematik, Informatik, technischer Marktanalyse und der Struktur jeder Kryptowährung.

Wie jede Wissenschaft – halb formal, halb experimentell – erfordert sie eine gesunde Portion Intuition und Reflexion sowie Beweis- und Bestätigungstechniken durch Marktkonfrontation.

Allerdings entwickelt sich der Markt nicht ohne Einschränkungen: Die meisten Handelsplattformen erheben Gebühren für jeden Handel und jeder Handelsalgorithmus muss diese Gebühren bei der Berechnung der Leistung berücksichtigen, um sicherzustellen, dass die Summe dieser Gebühren den Fortschritt des Leistungsalgorithmus nicht behindert.

Es gibt zwei Methoden zur Validierung eines automatisierten Handelsalgorithmus: den Backtest und die Live-Ausführung an einer Börse wie Binance.

Backtesting ist die allgemeine Methode, um zu sehen, wie gut eine Strategie oder ein Modell im Nachhinein funktioniert hätte. Beim Backtesting wird die Realisierbarkeit einer Handelsstrategie beurteilt, indem anhand historischer Daten ermittelt wird, wie sie sich auswirken würde. Die zugrunde liegende Theorie ist, dass jede Strategie, die in der Vergangenheit gut funktioniert hat, wahrscheinlich auch in Zukunft gut funktionieren wird, und umgekehrt jede Strategie, die in der Vergangenheit schlecht abgeschnitten hat, wahrscheinlich auch in Zukunft schlecht abschneiden wird. Natürlich berücksichtigen die Bedingungen, die im Backtest zum Zeitpunkt t einen Kauf oder Verkauf auslösen, nur die Daten, die vor t liegen, d. h. die Daten, die bereits verfügbar waren, als ob der Algorithmus unter realen Marktbedingungen ausgeführt worden wäre. Mein Backtest wurde unter Verwendung von 4 Jahren rekonstruierter historischer Daten erstellt. Er bietet einen relevanten Zeitraum, der eine Vielzahl von Marktbedingungen widerspiegelt, um Intraday-Handelsstrategien zu backtesten.

Ein Handelsalgorithmus wird aus einem oder mehreren Marktindikatoren in einem genau definierten Zeitrahmen erstellt. Ein großes Hindernis bei der Wahl kleiner Zeitrahmen (1H, 2H und 4H) sind die Auswirkungen der Gebühren auf eine Handelsfrequenz (Umsatz), die etwa 1 Handel pro Tag übersteigt: Der Fortschritt eines gut durchdachten Algorithmus kann durch die Summe der Gebühren zunichte gemacht werden, wenn die Handelsfrequenz zu hoch ist.

Es findet eine Revolution in der Spezifikation von Handelsalgorithmen statt, da einige Plattformen, darunter Binance, den Bitcoin-Handel ohne Gebühren anbieten: Denn in der Welt der Kryptowährungen ist jetzt Hochfrequenzhandel möglich.

Ich habe alle meine Bemühungen und Forschungen auf die Definition von Hochfrequenz-Bitcoin-Handelsstrategien für Zeiträume von 1 bis 4 Stunden konzentriert.

Nach mehreren Monaten intensiver Forschung hat sich diese Metamorphose meiner Forschung mit der Entstehung leistungsstarker, risikoarmer automatisierter Handelsstrategien für BTC ausgezahlt.

Ich wollte mich in ein anderes Forschungsparadigma als Trendfolgestrategien einordnen. Tatsächlich eignet sich Trendfolge besser für Zeitskalen, die die Entwicklung relativ klarer Trends ermöglichen, d. h. längere Zeitskalen, darunter 8 Stunden und 12 Stunden, sowie Tages-, 3-Tages- und Wochenskalen.

Es war nicht einfach, sich von den fest etablierten Denkgewohnheiten und methodischen Reflexen zu lösen. Aber eine der Hauptachsen der Forschung ist Kreativität und Anpassung an neue Marktstile.

Durch harte Arbeit ist ein neues Forschungsparadigma entstanden: Hochfrequenz-Handelsstrategien mit BTC 0 Gebühren, die nicht mehr BTC-Trends ausnutzen, sondern deren Volatilität, egal ob bullisch oder bearisch, und dies nur in Long-Positionen.

Mir ist es gelungen, Hochfrequenzalgorithmen zu entwickeln, die nicht mehr von der Richtung des Bitcoins abhängen, sondern nur noch von seinen quasi-chaotischen kurzfristigen Schwankungen. Es sind trendunabhängige Strategien entstanden.

Was dies zu einer Revolution macht, ist die Tendenz dieser Strategien, den natürlichen Rhythmus abwechselnder Bullen- und Bärenzyklen aufzuheben und ihn durch einen Rhythmus abwechselnd deutlicher Aufschwünge und weniger ausgeprägter Aufschwünge während Phasen sehr geringer Bitcoin-Volatilität zu ersetzen.

Das Ergebnis ist beeindruckend: Die Backtest-Grafik meiner neuen Strategien spiegelt nicht mehr den Wechsel klassischer Bullen- und Bärenzyklen wider: In einem Bärenmarkt gewinnt der Algorithmus genauso viel wie in einem Bullenmarkt, vorausgesetzt, Bitcoin hält seine lokale Volatilität hoch genug.

Diese Ergebnisse erforderten eine radikale Änderung unserer Denkweise über den Handel und unserer Herangehensweise an Marktindikatoren.

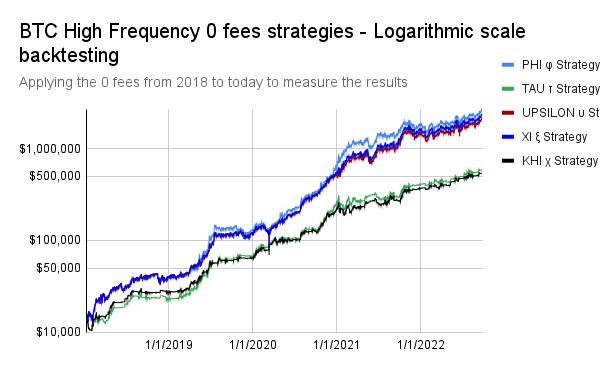

Beispielsweise weist die PHI φ-Strategie, die hier im logarithmischen Maßstab zurückgetestet wird und bei der zur Messung der Ergebnisse dieser Strategie die 0-Gebühren von 2018 bis heute angewendet werden, die zuvor erwähnten Merkmale auf:

1. Hochfrequenzhandel mit BTC 0 Gebühren: durchschnittlich 3,21 Trades pro Tag

2. Nur lang

3. Verlauf unabhängig von BTC-Trends: Bullen- und Bärenmärkte werden durch die Ergebnisse der Strategie „ausgelöscht“.

Die Risiken, gemessen am maximalen Drawdown – ein Drawdown ist der Rückgang einer Anlage, eines Handelskontos oder eines Fonds während eines bestimmten Zeitraums vom Höchstwert zum Tiefstwert; üblicherweise wird ein Drawdown als Prozentsatz zwischen dem Höchstwert und dem darauffolgenden Tiefstwert angegeben – sind hier drastisch reduziert: Über die gesamte Ausführung von 2018 bis heute beträgt er maximal -30,10 %.

Ein weiteres meiner Ergebnisse: Die KHI χ-Strategie weist zusätzlich zu den drei bereits bei der PHI φ-Strategie erwähnten Merkmalen einen durchweg niedrigen maximalen Drawdown von -29,24 % auf.

Darüber hinaus spiegelt diese Strategie das Prinzip der Dekorrelation meiner Hochfrequenzstrategien ohne Gebühren mit den Bitcoin-Trends auf noch spektakulärere Weise wider: Die Bullen- und Bärenmärkte von Bitcoin sind nicht einmal mehr allein aus dem Verlauf des Algorithmus ablesbar.

Ich kann sagen, dass es jetzt möglich ist, sich aus den sehr volatilen Zyklen des Bitcoin-Marktes zu befreien, und zwar dank der konzeptionellen Revolution, die die Umstellung auf den gebührenfreien Handel mit sich bringt.

Zeit, Rhythmus und Umfang sind im automatisierten Handel Schlüsselfaktoren, die unser Verständnis von Marktbewegungen radikal verändern können.

Der Begriff des Fraktals in der Mathematik, insbesondere in der Geometrie, zeigt, dass in bestimmten Strukturen jede noch so kleine Skala isomorph (d. h. strukturell identisch) zu den höheren Skalen derselben Struktur ist. Dieses Phänomen lässt sich auf dem Markt beobachten: Auf kleinen Skalen treten Mikrotrends auf, deren Struktur mit den Trends der höheren Strukturen identisch ist. Ihre kurze Dauer ist jedoch so kurz, dass ein gut durchdachter Algorithmus sie statistisch erfassen kann, der die Menge dieser kleinen bullischen Mikrotrends in eine Progression umwandelt, deren Steigung relativ stabil ist.

Streng genommen sind diese Mikrotrends keine Trends, sondern chaotische Bewegungen gleicher Richtung. Der Hochfrequenzhandel kann sie statistisch „vorhersagen“, zwar nicht auf irgendeiner Skala, aber auf bestimmten spezifischen Skalen und mit seinen eigenen, genau definierten Werkzeugen.

Eine Revolution ist im Gange und wir stehen erst am Anfang dieser tiefgreifenden Veränderungen im algorithmischen Handel.

Über die Auswirkungen und Entwicklungen des Hochfrequenzhandels, der mittlerweile zum Kern meiner Forschung wird, werde ich Sie in weiteren Artikeln informieren.