In den Tagen, in denen Bitcoin stabil blieb, gab es in der Altcoin-Saison eine lange vermisste starke Volatilität.

Token mit einer Marktkapitalisierung von weniger als 20 Millionen US-Dollar haben sich in wenigen Tagen verdreifacht, verfünffacht oder fast verzehnfacht. Ohne bedeutende Fortschritte, ohne ökologische Durchbrüche, ohne neue Institutionen, die eintreten, wurde der Preis einfach nach oben gedrückt.

Dieses Phänomen hat eine klare Erklärung: Altcoins sind hoch Beta-Assets; wenn Bitcoin steigt, steigen Altcoins schneller. Diese Aussage ist statistisch korrekt, erklärt aber nicht alles. Hohe Beta kann erklären, dass Altcoins Bitcoin mehr steigen als, erklärt aber nicht, dass der Unterschied in den prozentualen Anstiegen oft um ein Vielfaches höher ist. Dieses Vielfache kommt von einer anderen Sache.

Der Altcoin-Saisonindex liegt derzeit bei 34, die BTC-Dominanz beträgt 58,5%. Beide Zahlen zeigen, dass dieser Markt von einer echten Altcoin-Saison noch weit entfernt ist. Aber in diesem Markt ohne Altcoin-Saison bewegen sich einige Token mit der Intensität, die normalerweise nur während einer Altcoin-Saison zu beobachten ist.

Von Dezember 2024 bis April 2026 schrumpfte die Marktkapitalisierung der Altcoins ohne Bitcoin und Ethereum von etwa 1,16 Billionen US-Dollar auf etwa 700 Milliarden US-Dollar, was fast 40% entspricht. Wenn die Marktkapitalisierung auf ein ausreichend niedriges Niveau sinkt, ändern sich die Spielregeln; der Preis wird nicht länger durch den Marktkonsens bestimmt, sondern von dem, der genügend Chips kontrolliert.

Dies ist eine Schwäche, die durch Überverkauf geschaffen wurde, kein Signal aus einem Bullenmarkt.

Altcoins sind wirklich zu stark gefallen.

Im Bereich der Blockchain gibt es das Konzept des 51%-Angriffs: Wenn man mehr als die Hälfte der Rechenleistung des Netzwerks kontrolliert, kann man Aufzeichnungen ändern, Token doppelt ausgeben und Geschichte umschreiben. Die kapitalistische Version dieser Angelegenheit ist viel einfacher: Sie benötigt keine Technologie, keine Rechenleistung, sondern nur Geld. In dieser Runde hat der Altcoin-Markt fast 40% der Marktkapitalisierung verloren, was auch die Eintrittsbarriere um 40% gesenkt hat.

Bis Anfang April 2026 beträgt die gesamte Marktkapitalisierung der Altcoins etwa 700 Milliarden US-Dollar, was einem Rückgang von etwa 40% gegenüber dem Höchststand von etwa 1,16 Billionen US-Dollar im Dezember 2024 entspricht. Wenn man Ende 2025 als Stichtag nimmt, beträgt der Rückgang etwa 44%. Obwohl die Zeitpunkte der beiden Schätzungen unterschiedlich sind, ist die Richtung einheitlich: Die gesamte Größe dieses Marktes ist in der Nähe eines Rückgangs um die Hälfte.

Was bedeutet es, wenn die Marktkapitalisierung halbiert wird? Eine Million US-Dollar machen in einem Markt mit einem zirkulierenden Marktwert von 500 Millionen US-Dollar 2% des zirkulierenden Volumens aus, in einem Markt mit einem zirkulierenden Marktwert von 50 Millionen US-Dollar sind es 20%. Die Eintrittsbarriere wurde um das Zehnfache gesenkt, aber die Menge des Geldes bleibt gleich. Nach einem starken Rückgang wird die Kostenkontrolle berechenbar. Wenn sie berechenbar ist, kann sie ausgeführt werden.

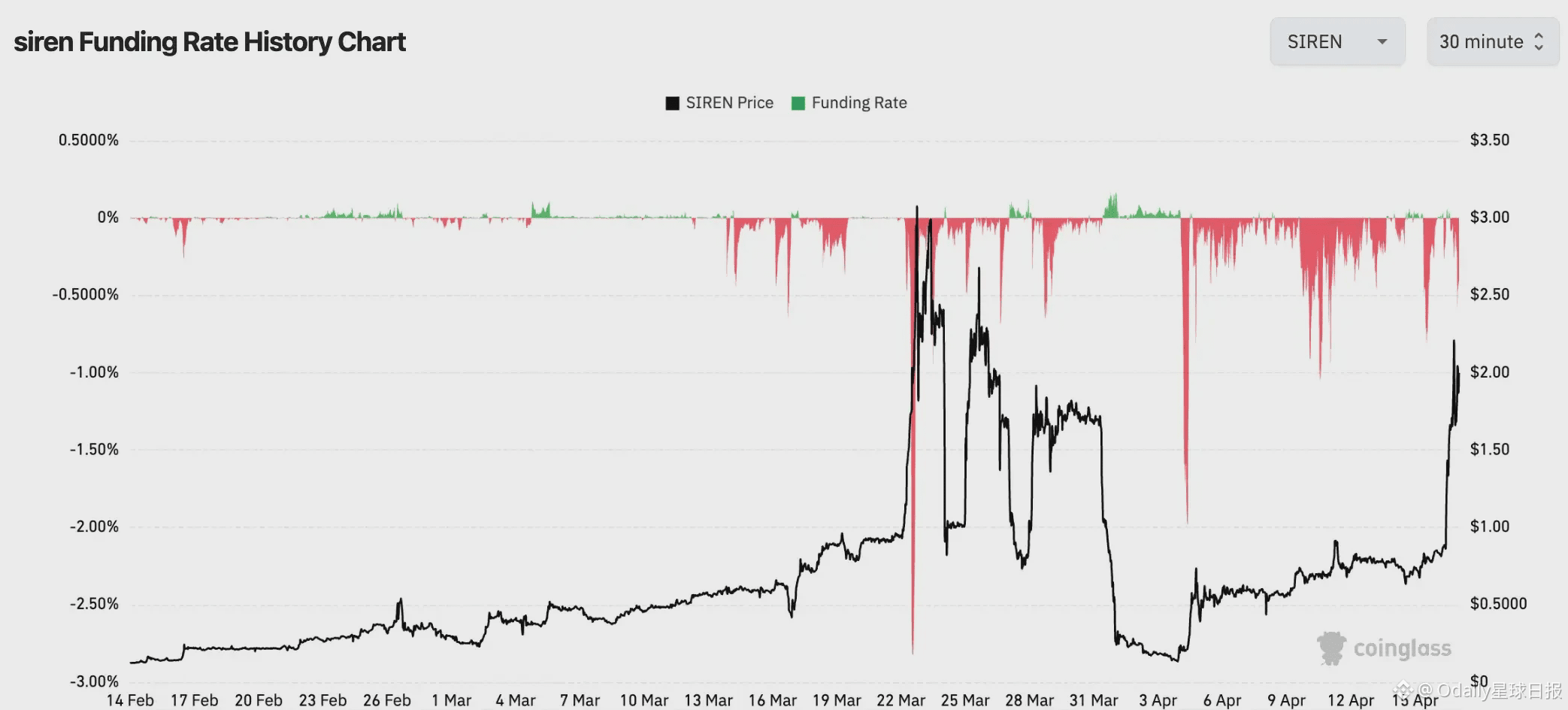

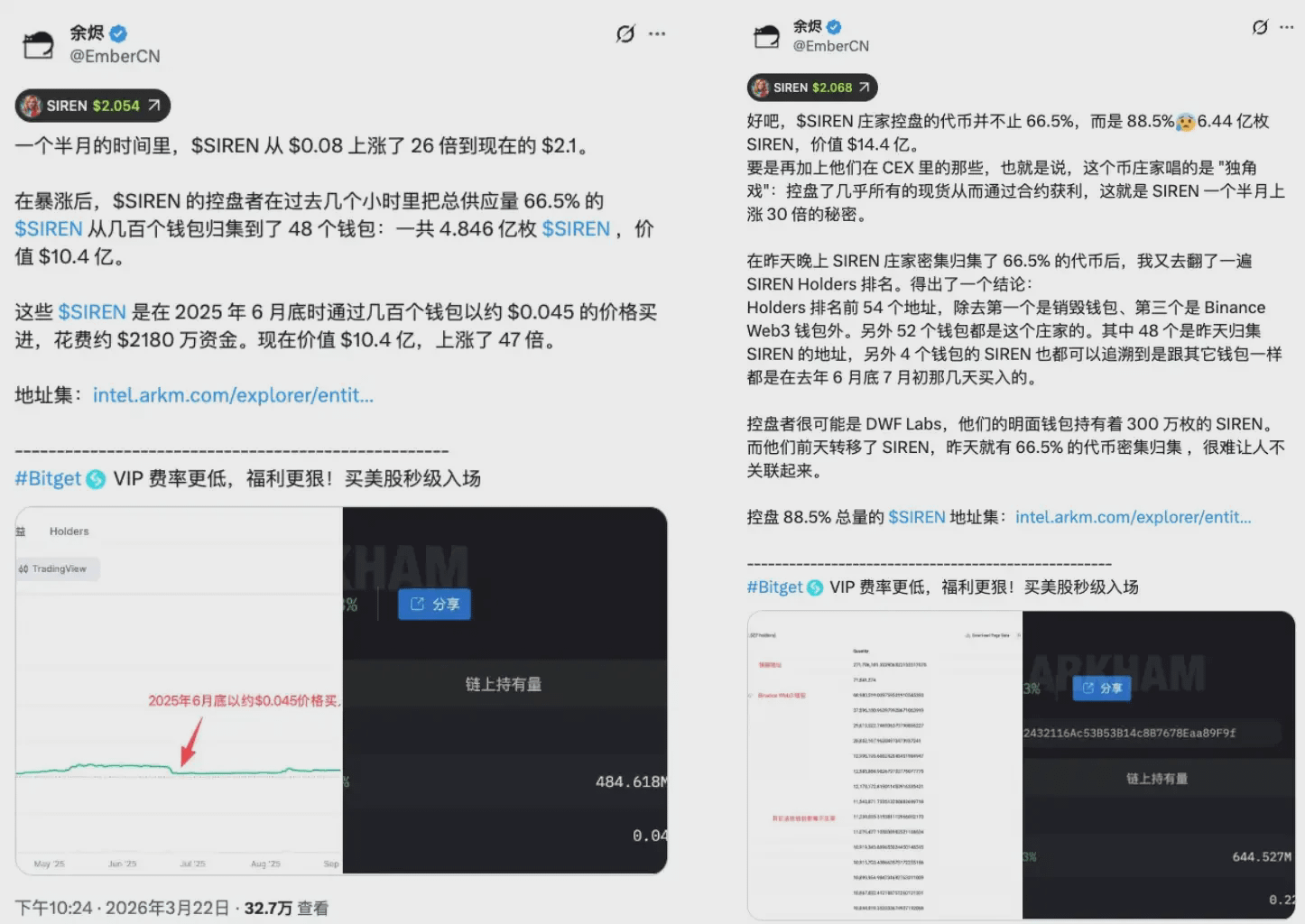

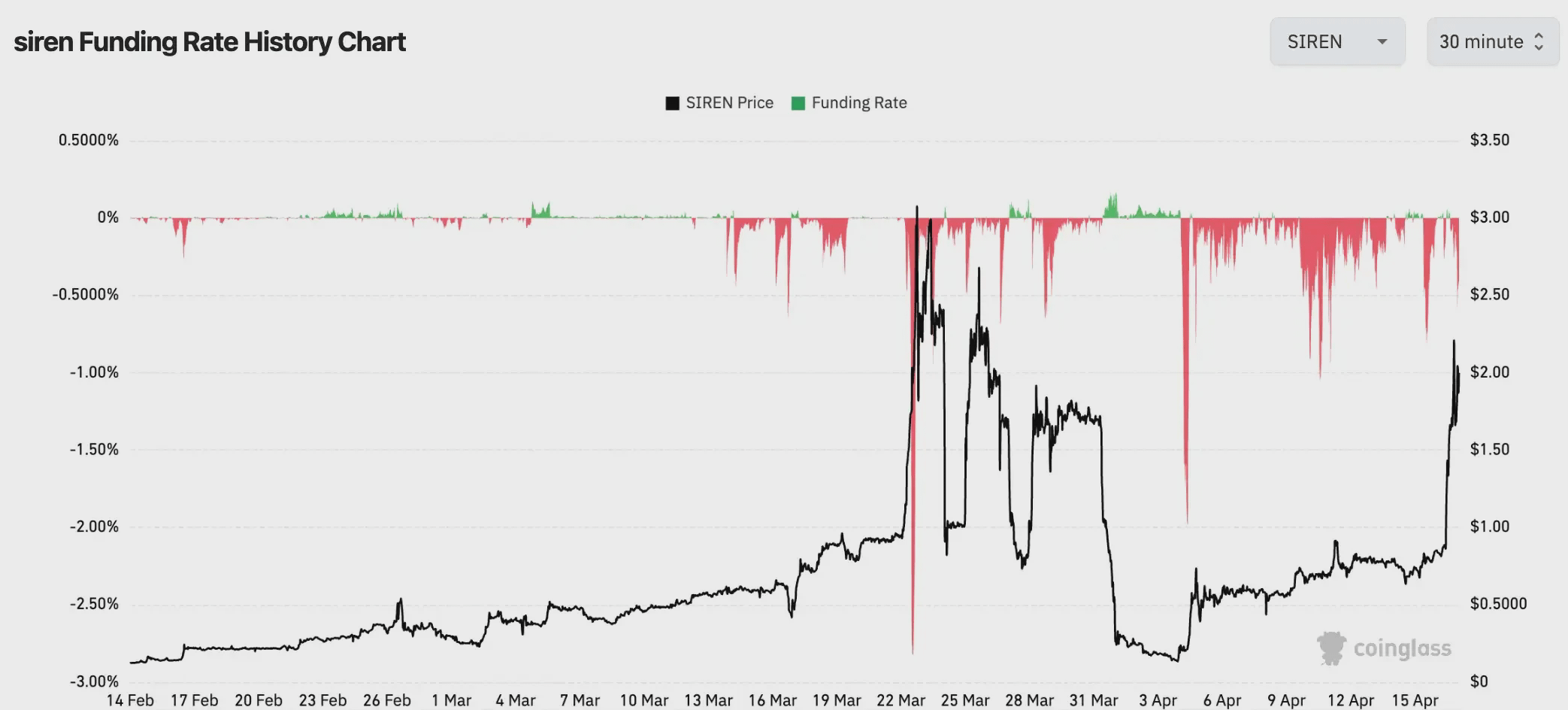

Der plötzliche Anstieg des SIREN-Tokens in den letzten Tagen bietet einen Analysefall. SIREN stieg Ende März schnell an und verzeichnete einen bemerkenswerten Anstieg. Am 24. März gab der On-Chain-Analyst EmberCN eine Warnung aus: Ein Akteur könnte bis zu 88% des zirkulierenden Angebots von SIREN kontrollieren, was zum damaligen Preis etwa 1,8 Milliarden US-Dollar entspricht. Die Nachricht verbreitete sich, SIREN fiel am selben Tag von 2,56 US-Dollar auf 0,79 US-Dollar, was einem Rückgang von über 70% entspricht. Im Prozess des schnellen Preisrückzugs konnte sich fast niemand zu einem angemessenen Preis befreien, da dieser Preis nie vom Markt gebildet wurde.

Konservative Schätzungen besagen, dass etwa 48 Wallets etwa 66,5% der zirkulierenden Tokens halten. Selbst bei dieser niedrigsten Schätzung hat eine extrem begrenzte Adresse bereits die strukturellen Bedingungen geschaffen, um die Preisbewegung zu kontrollieren. Ab dem Moment, in dem der Preis gebildet wurde, ist die Symmetrie dieses Spiels bereits zerbrochen. Kleinanleger, die glauben, dass sie am freien Markt teilnehmen, sind in einen Container eingetreten, dessen Ausstiegswege bereits vorher festgelegt sind.

SIREN ist kein Einzelfall und auch kein schwarzer Schwan, sondern die Norm für überverkaufte Altcoins. Je tiefer der Rückgang, desto weniger Kapital wird benötigt, desto leichter kann es übernommen werden. Überverkauf ist kein Rabatt, sondern Zerbrechlichkeit, und dieser gesamte Rückgang der Marktkapitalisierung um 40% bedeutet, dass diese Zerbrechlichkeit systematisch im gesamten Markt ausgeweitet wurde.

Leerverkäufer sind Brennstoff.

Wenn die Geschichte nur die Hälfte hat, dann ist die Logik einseitig: Der Marktführer sichert die Token, zieht an und verkauft, Kleinanleger übernehmen, und es gibt einen dramatischen Rückgang. Aber der Markt für extrem kleine Altcoins hat normalerweise eine andere Schicht der Struktur, die hinzugefügt wird, nämlich dass die Leerverkäufer zu Material für den Anstieg werden.

Während des schnellen Anstiegs von SIREN erreichte die Finanzierungsrate -0,2989% alle 8 Stunden, was annualisiert etwa -328% entspricht. Übersetzt bedeutet das, dass man SIREN leer verkaufen und eine Position halten muss, dazu alle 8 Stunden etwa 0,3% des Kapitals an die Long-Position zahlen muss. Bei einer Haltedauer von einem Monat kann diese Gebühr bereits mehr als 25% des Kapitals aufzehren, ganz zu schweigen von den Buchverlusten, die durch den Preisanstieg entstehen.

Diese Zahl ist im Markt für kleine Altcoins nicht selten. Einige Token hatten in extremen Marktbedingungen eine Finanzierungsrate von zeitweise bis zu -0,4579% alle 8 Stunden, was annualisiert etwa -501% entspricht. Auf diesem Niveau stehen die Leerverkäufer nicht vor dem Risiko, die Richtung falsch zu beurteilen, sondern vor der Gewissheit, von einer Maschine langsam zermahlen zu werden. Selbst wenn die endgültige Richtung richtig ist, können sie bis zum richtigen Tag, auf den sie warten, erschöpft werden.

Wenn du siehst, dass ein Altcoin um 80% gestiegen ist und entscheidest, leer zu verkaufen, bis er sich korrigiert. Jede deiner Leerverkäufe zahlt dem gegenüberliegenden Long-Position eine Zinszahlung. Gleichzeitig, wenn der Preis weiterhin steigt und deine Zwangsliquidationslinie erreicht, wird das System automatisch zum Marktpreis kaufen, um deine Position zu schließen, und dieser erzwungene Kauf treibt den Preis weiter nach oben.

Die Übertragungskette des Short-Squeezes funktioniert so. Der Preis steigt, Leerverkäufer erleiden Buchverluste, und die Buchverluste erreichen die Zwangsliquidationslinie, das System kauft automatisch zum Marktpreis, und dieser Kauf treibt den Preis weiter nach oben, wodurch mehr Leerverkäufer ausgelöst werden und eine neue Kaufwelle entsteht. In einem Markt mit geringer Liquidität können jede Bestellung deutlich größere Preisbewegungen auslösen, und die Effizienz der Übertragungsketten ist weit höher als bei großen Marktkapitalisierungen.

Hier gibt es eine häufig übersehene Asymmetrie. Menschen, die sehen, dass ein Token um 90% gestiegen ist und beschließen, leer zu verkaufen, glauben oft, dass sie eine probabilistisch korrekte Entscheidung treffen: „Nach so viel Anstieg muss es eine Korrektur geben.“ Aber in einem Markt, der stark konzentriert ist, muss diese Entscheidung nicht nur gegen die Preisrichtung ankämpfen, sondern auch gegen eine Finanzierungsgebühr von 0,3%, die alle 8 Stunden abfließt, sowie gegen die Kettenreaktionen, die durch passive Käufe ausgelöst werden, sobald die Zwangsliquidationslinie erreicht ist. Dieses Spiel war von Anfang an nicht symmetrisch.

Eine extreme negative Finanzierungsrate ist die Anzeige dieser Maschine. Die Leerverkäufer haben sich vollständig positioniert, die Munition ist geladen, in diesem Moment beschleunigt sich der Anstieg, und die Menschen gegenüber haben nur zwei Optionen: aus dem Handel aussteigen oder zu hohen Preisen einsteigen. Beide Optionen treiben den Preis an. Dies ist kein Anstieg, der durch den Marktkonsens entsteht, sondern ein einseitiger Verbrauch, der strukturell entworfen wurde.

Ein Markt ohne neues Geld.

BSC 链单周 DEX Handelsvolumen ist im Vergleich zum Vorjahr um 97% gestiegen, der Altcoin-Saisonindex beträgt 34/100, die BTC-Dominanz liegt bei 58,5%. Diese drei Zahlen können gleichzeitig gelten und gleichzeitig widersprüchlich sein.

Die On-Chain-Aktivität ist tatsächlich auf einem hohen Niveau, aber die letzten beiden Zahlen zeigen dir, dass sich dieser Markt immer noch in einer „Bitcoin-Saison“ befindet, weniger als die Hälfte der Haupt-Altcoins haben Bitcoin übertroffen, und das dominierende Kapital ist stark auf Bitcoin konzentriert, weit davon entfernt, sich auszubreiten. Aber diese drei Zahlen deuten auch auf die gleiche Realität hin: Dies ist der beschleunigte Umlauf von Bestandskapital, nicht neues Geld, das in den Markt kommt. Die Lebhaftigkeit ist real, aber Lebhaftigkeit bedeutet nicht Expansion.

Die Bewegungen des institutionellen Kapitals liefern Beweise. Anfang April fiel der tägliche Nettozufluss in den Solana ETF auf null, nachdem am 30. März bereits ein Nettoabfluss von 6,2 Millionen US-Dollar verzeichnet wurde. Der XRP ETF verzeichnete zu Monatsbeginn kontinuierliche Nettoabflüsse, und am 2. April gab es nur einen minimalen Zufluss von etwa 6,46 Millionen US-Dollar. Obwohl der Ethereum ETF am 6. April einen täglichen Nettozufluss von 120 Millionen US-Dollar verzeichnete, war am Vortag bereits ein Abfluss von 71 Millionen US-Dollar zu verzeichnen. Das institutionelle Kapital zeigt insgesamt eine abwartende Haltung gegenüber Altcoins, nicht eine Rotation.

Im Vergleich zu der echten Altcoin-Saison von 2021 ist der Unterschied strukturell. In dieser Runde fiel die BTC-Dominanz von über 70% auf unter 40%, mit einem Tiefststand von etwa 39%. Der Fluss von Kapital zwischen Bitcoin und Altcoins war deutlich sichtbar, der Altcoin-Saisonindex überschritt zeitweise 90. Das war eine umfassende Expansion, die durch eine Überflutung der makroökonomischen Liquidität angetrieben wurde, der Nachgeschmack des DeFi-Sommers war noch nicht verschwunden, Kleinanleger FOMO strömten massiv herein, und die Ausgabe von Stablecoins nahm im gleichen Zeitraum schnell zu, während neues Kapital ununterbrochen in das gesamte Ökosystem floss. Die heutigen 34 Punkte und 58,5% sind ein ganz anderes Bild, der Motor hat gerade erst angefangen, und es ist noch weit entfernt von vollem Betrieb.

Hier gibt es eine häufig übersehene Asymmetrie. Wer sieht, dass ein Token um 90% steigt und beschließt, leer zu verkaufen, glaubt normalerweise, dass er eine probabilistisch richtige Entscheidung trifft: „Nach so viel Anstieg muss es eine Korrektur geben.“ Aber in einem Markt, der stark konzentriert ist, muss diese Entscheidung nicht nur gegen die Preisrichtung ankämpfen, sondern auch gegen eine Finanzierungsgebühr von 0,3%, die alle 8 Stunden abfließt, sowie gegen die Kettenreaktionen, die durch passive Käufe ausgelöst werden, sobald die Zwangsliquidationslinie erreicht ist. Dieses Spiel war von Anfang an nicht symmetrisch.

Der Anstieg des On-Chain-Handelsvolumens um 97% ist real, aber ein Markt ohne neues Geld ist ein Nullsummenspiel. Jeder Gewinn eines Gewinners entspricht dem Verlust eines anderen Spielers, die Gesamtmenge des gesamten Pools hat sich nicht vergrößert. Bestandswettbewerb muss nicht zusammenbrechen, aber er bestimmt die Struktur dieses Spiels; die Lebhaftigkeit gehört nur denjenigen, die bereits anwesend sind und Chips haben. Diejenigen, die später kommen, nutzen oft ihr eigenes Geld, um die letzte Meile des Verkaufs anderer abzuschließen.

Schlussfolgerung.

Zurück zu den anfänglichen Daten: Bitcoin ist in vier Tagen um etwa 0,85% gestiegen, während einige kleine Token im gleichen Zeitraum um mehrere Male gestiegen sind. Jetzt hast du einen Rahmen. Der Anstieg von Bitcoin ist eine Sache, das makroökonomische Umfeld atmet durch, institutionelles Kapital testet die Wasserstände, und der Markt wartet auf das nächste klare Signal. Der plötzliche Anstieg von Altcoins ist eine andere Sache, die Übertreibung nach dem Rückgang hat strukturelle Schwächen geschaffen, und wenig Kapital hat in einem Container mit geringer Liquidität die Preise bewegt, während die extreme negative Finanzierungsrate die Leerverkäufer in Brennstoff für die Long-Positionen verwandelt hat. Beide Dinge geschehen gleichzeitig, was nicht bedeutet, dass sie die gleiche Geschichte erzählen.

Der Altcoin-Saisonindex beträgt 34, die BTC-Dominanz liegt bei 58,5%. Nach den historischen Standards von 2021 hat diese Maschine nicht einmal das Vorwärmprogramm abgeschlossen. Die BTC-Dominanz muss von 58% auf etwa 39% des damaligen Jahres fallen, institutionelles Kapital muss von „Bitcoin-Allokation“ auf „Krypto-Asset-Allokation“ erweitern, und neues Kapital muss kontinuierlich fließen und nicht an den Höchstständen abgezogen werden. Keine dieser Bedingungen kann durch eine Preiserhöhung gelöst werden.

In dieser Maschine gibt es zwei Arten von Menschen: Die eine weiß, für wen sie arbeitet, die andere ist der Brennstoff, den sie benötigt.

Der Anstieg von BTC ist ein Signal, der plötzliche Anstieg von Altcoins ist ein Echo. Nur wenn man die beiden Dinge unterscheiden kann, kann man in diesem Markt eine Wahl treffen, die nicht von einer Maschine vorgeplant wurde.