Von Alex Xu, Forschungspartner von Mint Ventures

Berichtsdaten vom: 24. August 2025

1. Forschungsübersicht

Als führende globale Kryptowährungsbörse und Dienstleister nutzt Coinbase sein Markenvertrauen, seine umfangreiche Nutzerbasis, sein diversifiziertes Produktangebot und frühe Compliance-Initiativen, um sich als Kernakteur zu positionieren, der das langfristige Wachstumspotenzial der Kryptoindustrie erfasst.

Konkret:

Es hat eine langjährige Erfolgsbilanz und Markenbekanntheit in der Einhaltung von Vorschriften und sicheren, zuverlässigen Dienstleistungen, mit zahlreichen institutionellen Partnern, was hilft, sowohl institutionelle als auch Privatkunden anzuziehen.

Die Einnahmen aus Abonnements, Zinsen und anderen Quellen verzeichnen ein gutes Wachstum, wodurch das Geschäftsmodell diversifizierter und weniger abhängig von Transaktionsgebühren wird und somit seine Widerstandsfähigkeit gegenüber Marktzyklen erhöht wird.

Die Bilanz ist solide, mit geringer Verschuldung und reichlich Bargeld, was dem Unternehmen sowohl einen Puffer als auch Schlagkraft für technologische Innovationen, internationale Expansion und die Bewältigung schwieriger Marktbedingungen bietet.

In souveränen Ländern wie den USA sind die Krypto-Regulierungen insgesamt relativ freizügig und innovationsfreundlich. Der langfristige Branchentrend deutet weiterhin auf Wachstum hin, wobei Blockchain und digitale Vermögenswerte voraussichtlich zunehmend in das Mainstream-Finanzwesen integriert werden. Coinbase hat sich in Schlüsselsektoren der Branche strategisch positioniert.

Obwohl die Umsatz- und Gewinnentwicklung von Coinbase im Vergleich zum vorherigen Zyklus etwas weniger volatil war, unterliegen sie immer noch erheblichen Schwankungen (siehe Abschnitt 6: Betrieb und finanzielle Entwicklung). Dies wurde in den letzten beiden Quartalen besonders deutlich.

Darüber hinaus agiert Coinbase in einem hart umkämpften Umfeld. In den USA steht das Unternehmen in direkter Konkurrenz zu Robinhood und Kraken, während es international mit zahlreichen Offshore-Kryptobörsen wie Binance, schnell wachsenden dezentralen Börsen wie Uniswap und On-Chain-Plattformen wie Hyperliquid konkurriert, die alle den Marktanteil traditioneller zentralisierter Börsen herausfordern.

Bemerkenswert ist, dass der Preis von Coinbase während dieses Bullenmarktzyklus von seinem Tiefstand im Jahr 2022 um mehr als das 11-fache gestiegen ist und damit die Gewinne von Bitcoin im gleichen Zeitraum bei weitem übertroffen und die Mehrheit der Krypto-Assets übertroffen hat.

Man kann mit Fug und Recht behaupten, dass Coinbase sowohl mit erheblichen Wettbewerbsherausforderungen als auch mit historischen Chancen konfrontiert ist. Dies ist der erste Bericht von Mint Ventures über Coinbase, und wir werden das Unternehmen langfristig beobachten.

Haftungsausschluss: Dieser Bericht spiegelt die Gedanken des Autors zum Zeitpunkt der Veröffentlichung wider. Meinungen können sich im Laufe der Zeit ändern und sind höchst subjektiv. Fakten, Daten oder Argumente können fehlerhaft sein. Dieser Bericht stellt keine Anlageberatung dar. Feedback und weitere Diskussionen von Kollegen und Lesern sind willkommen.

2. Unternehmensübersicht

2.1 Entwicklungsgeschichte und Meilensteine

Coinbase wurde 2012 von Brian Armstrong und Fred Ehrsam gegründet und hat seinen Hauptsitz in San Francisco. In seinen Anfängen konzentrierte sich das Unternehmen auf Bitcoin-Brokerage-Dienste und erhielt 2014 eine der ersten BitLicenses des Staates New York.

Seitdem hat Coinbase sein Produktangebot kontinuierlich erweitert: 2015 startete es die Handelsplattform „Coinbase Exchange“ (später umbenannt in Coinbase Pro); 2016 begann es, den Handel mit mehreren Krypto-Assets, darunter Ethereum, zu unterstützen. 2018 stieg das Unternehmen durch Übernahmen wie Earn.com in den Bereich Blockchain-Anwendungen ein und holte Emilie Choi, eine ehemalige Führungskraft bei LinkedIn, als Leiterin seiner M&A-Strategie. 2019 übernahm Coinbase das institutionelle Geschäft von Xapo und festigte damit seine führende Position im Bereich der Depotdienstleistungen. Im selben Jahr überstieg die Bewertung des Unternehmens 8 Milliarden US-Dollar. Am 14. April 2021 ging Coinbase erfolgreich an die Nasdaq und war damit die erste große Kryptobörse, die dort gelistet wurde (und ist bis heute die einzige); die Marktkapitalisierung des Unternehmens überstieg zeitweise 85 Milliarden US-Dollar. Nach dem Börsengang expandierte das Unternehmen weiter weltweit und diversifizierte sein Produktangebot: 2022 erwarb es die Terminbörse FairX und stieg in den Markt für Krypto-Derivate ein. Zudem startete es einen NFT-Marktplatz (obwohl das Handelsvolumen später verhalten blieb). 2023 startete Coinbase Base, ein Ethereum-Layer-2-Netzwerk, um sein On-Chain-Ökosystem zu stärken. Das Unternehmen bemühte sich zudem aktiv um behördliche Genehmigungen und erhielt Lizenzen in mehreren Ländern, darunter Singapur, der EU (Irland) und Brasilien. 2025 schloss es die Übernahme der führenden Optionshandelsplattform Deribit ab.

Nach mehr als einem Jahrzehnt der Entwicklung hat sich Coinbase von einem einzelnen Bitcoin-Broker zu einer umfassenden Krypto-Finanzplattform entwickelt, die Handel, Verwahrung, Zahlungen und mehr anbietet.

2.2 Positionierung und Zielkunden

Coinbase hat es sich zur Aufgabe gemacht, die wirtschaftliche Freiheit weltweit zu stärken. Die Vision besteht darin, das jahrhundertealte Finanzsystem zu modernisieren und jedem die faire und zugängliche Teilnahme an der Kryptowirtschaft zu ermöglichen. Das Unternehmen positioniert sich als sichere und vertrauenswürdige One-Stop-Plattform für Krypto-Assets und zieht Privatkunden mit einfachen und intuitiven Produkten an. Gleichzeitig bietet es institutionelle Dienstleistungen, um die Bedürfnisse professioneller Anleger zu erfüllen.

Der Kundenstamm von Coinbase lässt sich grob in drei Gruppen einteilen:

Privatkunden: Privatanleger mit Interesse an Krypto-Assets. Neben dem Handel mit gängigen Kryptowährungen bietet Coinbase auch Funktionen wie Staking zur Ertragsgenerierung, Zahlungen und andere Dienstprogramme. Die Zahl der monatlich tätigen Nutzer (Monthly Transacting Users, MTUs) erreichte im vierten Quartal 2021 mit 11,2 Millionen ihren Höchststand. Selbst während des Marktabschwungs 2022–2023 konnte die solide Basis von über 7 Millionen aktiven Nutzern pro Quartal aufrechterhalten werden. Im ersten Quartal 2025 erreichten die MTUs rund 9,2 Millionen, bevor sie im zweiten Quartal 2025 leicht auf etwa 9,0 Millionen zurückgingen.

Institutionelle Kunden: Seit 2017 expandiert Coinbase aggressiv in den institutionellen Markt, indem es Brokerage-Dienste über Coinbase Prime und Depotlösungen über Coinbase Custody anbietet. Zu den Kunden zählen Hedgefonds, Vermögensverwalter und Treasury-Abteilungen von Unternehmen. Ende 2021 hatte Coinbase über 9.000 institutionelle Kunden, darunter 10 % der 100 größten Hedgefonds der Welt. Institutionen machen mittlerweile den Großteil des Handelsvolumens auf der Plattform aus (etwa 81 % im Jahr 2024). Obwohl die Gebührensätze niedriger sind als für Privatkunden, trägt dieses Segment durch Depotgebühren und Handelserträge stabile Einnahmequellen bei.

Entwickler und Ökosystempartner: Coinbase behandelt Entwickler und Blockchain-Projekte ebenfalls als Ökosystemkunden. Über „Coinbase Cloud“ bietet das Unternehmen Infrastrukturdienste wie Knotenhosting und API-Zugriff zur Unterstützung der Blockchain-Netzwerkentwicklung. Darüber hinaus arbeitet Coinbase über Listings und Investitionen mit neuen Projekten zusammen. Der Stablecoin USDC wurde beispielsweise gemeinsam von Coinbase und Circle auf den Markt gebracht. Coinbase spielt eine Doppelrolle als Emissionspartner und wichtige Vertriebsplattform und erzielt erhebliche Einnahmen aus Zinserträgen und Kanalgebühren, die mit Circle geteilt werden.

Insgesamt verbindet Coinbase den Massenmarktzugang mit institutionellem Vertrauen und verbindet so den Einzelhandels- und institutionellen Markt. Innerhalb des Krypto-Ökosystems fungiert es als wichtiges „Tor zwischen der Fiat- und der Kryptowelt“.

2.3 Eigenkapital- und Stimmrechtsstruktur

Das Unternehmen verwendet eine Aktienstruktur mit zwei Klassen (Klasse A und Klasse B). Stammaktien der Klasse A sind an der Nasdaq notiert und haben eine Stimme pro Aktie, während Stammaktien der Klasse B – die von den Gründern und Führungskräften gehalten werden – 20 Stimmen pro Aktie haben. Gründer und CEO Brian Armstrong hält rund 23,48 Millionen Aktien der Klasse B und kontrolliert damit über 64 % der gesamten Stimmrechte, was Coinbase zu einem streng kontrollierten Unternehmen macht. Ein kleiner Teil der Aktien der Klasse B wird auch von frühen Investoren wie Andreessen Horowitz gehalten. Mitte 2025 wandelte und verkaufte Armstrong eine kleine Anzahl seiner Aktien der Klasse B, behielt aber immer noch rund 469,6 Millionen Stimmen, was den Stimmrechten der Aktien der Klasse A entspricht. Da Aktien der Klasse B jederzeit im Verhältnis 20:1 in Aktien der Klasse A umgewandelt werden können, kann die Gesamtzahl der Aktien des Unternehmens durch Umwandlungen leicht schwanken. Diese Struktur mit zwei Klassen sichert die Kontrolle des Gründerteams über die strategische Ausrichtung von Coinbase, begrenzt aber auch den Einfluss der Stammaktionäre auf die Unternehmensführung. Insgesamt ist die Eigentumsstruktur von Coinbase stark konzentriert, wobei die Entscheidungsgewalt maßgeblich beim Gründer liegt, was eine Ausrichtung auf die langfristige Vision und Strategie gewährleistet.

3. Branchenanalyse

3.1 Marktdefinition und -segmentierung

Coinbase ist im breiteren Markt für Kryptowährungshandel und damit verbundene Finanzdienstleistungen tätig. Zu den Kernsegmenten gehören:

Spot-Trading-Markt: Der Kauf und Verkauf von Krypto-Assets über Order Matching ist nach wie vor das Kerngeschäft von Coinbase. Nach Handelspaaren kann der Markt in Fiat-zu-Krypto-Transaktionen (On-Ramp) und Krypto-zu-Krypto-Transaktionen segmentiert werden. Nach Kundentyp kann er in Privat- und institutionellen Handel unterteilt werden.

Markt für Derivatehandel: Beinhaltet Hebelprodukte wie Kryptowährungs-Futures und -Optionen. Dieser Markt ist in den letzten Jahren rasant gewachsen. Im ersten Halbjahr 2025 machten Krypto-Derivate etwa 75 % des gesamten Handelsvolumens aus (Quelle: Kaiko). Coinbase ist relativ spät ins Derivategeschäft eingestiegen und operiert derzeit über eine regulierte Terminbörse sowie internationale Plattformen.

Depot- und Wallet-Dienste: Bieten Sie sichere Speicherlösungen für Institutionen und Einzelpersonen, die große Mengen an Krypto-Vermögenswerten besitzen. Das Depotgeschäft ist eng mit dem Handel verknüpft, da Kunden, die große Transaktionen an Börsen durchführen, oft konforme Depotvereinbarungen benötigen.

Blockchain-Infrastruktur und andere Dienste: Umfasst die Ausgabe und den Umlauf von Stablecoins, Blockchain-Operationen (z. B. Base), Zahlungen und Abrechnungen sowie Staking. Diese „kryptofinanziellen“ Dienste erweitern die Einnahmequellen über den Handel hinaus. Coinbase beispielsweise erzielt Zinsen und Gebühren aus dem USDC-Stablecoin und Staking-Operationen.

3.2 Historischer Umfang und Wachstum (letzte fünf Jahre)

Der Kryptowährungsmarkt insgesamt weist eine ausgeprägte zyklische Volatilität auf. Gemessen am Handelsvolumen wuchs der globale Kryptomarkt von rund 22,9 Billionen US-Dollar im Jahr 2017 auf 131,4 Billionen US-Dollar im Jahr 2021, was einer außergewöhnlich hohen kumulierten Wachstumsrate entspricht. Anschließend schrumpfte das Volumen inmitten eines Marktrückgangs (–37 % im Jahresvergleich) auf 82 Billionen US-Dollar im Jahr 2022 und sank weiter auf 75,6 Billionen US-Dollar im Jahr 2023. Im Jahr 2024 erholte sich das gesamte jährliche Handelsvolumen, angetrieben von einer neuen Welle der Marktbegeisterung, auf ein Rekordhoch von rund 150 Billionen US-Dollar – fast eine Verdoppelung gegenüber 2023.

Die Branchengröße korreliert stark mit den Preisen und der Volatilität von Krypto-Assets. So stiegen beispielsweise im Bullenmarkt 2021 die Token-Preise sprunghaft an und der spekulative Handel florierte, was zu einem Anstieg des Handelsvolumens im Jahresvergleich von fast +196 % führte. Im Bärenmarkt 2022 hingegen lösten die niedrigen Preise einen starken Rückgang der Handelsaktivität um fast 40 % aus. Aus Nutzersicht schwankte die weltweite Krypto-Eigentümerbasis ebenfalls mit den Marktzyklen, zeigt jedoch einen langfristigen Aufwärtstrend. Einer Studie von Crypto.com zufolge stieg die Zahl der weltweiten Krypto-Nutzer von rund 50 Millionen im Jahr 2018 auf über 300 Millionen im Jahr 2021, ging 2022 etwas zurück und erholte sich dann bis Ende 2023 auf rund 400 Millionen.

Die eigene Leistung von Coinbase hat die Branchendynamik genau verfolgt. Das Handelsvolumen der Plattform stieg von 32 Milliarden USD im Jahr 2019 auf 1,67 Billionen USD im Jahr 2021, bevor es 2022 auf 830 Milliarden USD und 2023 weiter auf 468 Milliarden USD fiel. Auf der Benutzerseite stieg die Zahl der monatlich tätigen Benutzer (MTUs) von Coinbase von unter 1 Million im Jahr 2019 auf einen Jahresdurchschnitt von 9 Millionen im Jahr 2021 und mäßigte sich dann im Zeitraum 2022–2023 auf 7–9 Millionen pro Quartal.

Zusammenfassend lässt sich sagen, dass die Branche in den letzten fünf Jahren mittel- bis langfristig ein beträchtliches Wachstum verzeichnet hat, wenn auch mit starken konjunkturellen Schwankungen.

3.3 Wettbewerbslandschaft und Marktanteil von Coinbase (letzte fünf Jahre)

Der Kryptowährungshandel ist ein hart umkämpfter Markt, dessen Dynamik sich im Zuge allgemeiner Branchenzyklen verändert.

Weltweit ist Binance seit 2018 rasant gewachsen und hat sich gemessen am Handelsvolumen zur größten Börse entwickelt. Auf dem Höhepunkt des Bullenmarktes lag Binances Spotmarktanteil bei über 50 %; Anfang 2025 lag Binance mit rund 38 % immer noch an erster Stelle. Weitere wichtige Akteure sind OKX, Coinbase, Kraken, Bitfinex und regionale Marktführer wie Upbit in Korea. In den letzten Jahren haben auch aufstrebende Plattformen wie Bybit und Bitget bedeutende Marktanteile hinzugewonnen. Der globale Marktanteil von Coinbase schwankte im Allgemeinen zwischen 5 und 10 %. So machte Coinbase im ersten Halbjahr 2025 rund 7 % des kombinierten Spothandelsvolumens der zehn größten Börsen weltweit aus und lag damit gleichauf mit OKX und Bybit. Im Vergleich dazu war der Anteil von Binance um ein Vielfaches höher. Es ist wichtig zu beachten, dass Coinbases Fokus auf den regulierten US-Markt – und die Entscheidung, keine aggressiven Börsennotierungen spekulativer Token zu betreiben – sein globales Ranking im Vergleich zu aggressiveren oder zu Wash-Trading neigenden Wettbewerbern eingeschränkt hat. Bei Fiat-zu-Krypto-On-Ramp-Diensten und dem regulierten US-Markt hat Coinbase jedoch einen klaren Vorteil. Seit 2019 ist Coinbase durchgehend die größte Börse nach Handelsvolumen in den USA und konnte seinen Marktanteil im US-Spot- und Derivatehandel im Jahr 2024 weiter ausbauen. Nach dem Zusammenbruch von FTX im Jahr 2022 hat sich die Position von Coinbase in den USA noch weiter gefestigt.

Marktdynamik der letzten fünf Jahre

Es gab mehrere bemerkenswerte Veränderungen:

Marktkonzentration gefolgt von Fragmentierung: Nach dem Zusammenbruch von FTX im Jahr 2022 stieg der globale Marktanteil von Binance von 48,7 % im ersten Quartal auf 66,7 % im vierten Quartal. Seitdem ist seine Dominanz geschwunden, und Bybit, OKX, Bitget und andere haben stetig Marktanteile hinzugewonnen, was den Wettbewerb verschärft.

Steigender Regulierungsdruck führt zu regionaler Divergenz: In den USA haben erhöhte Compliance-Anforderungen die Zahl rentabler Börsen reduziert (übrig geblieben sind vor allem Coinbase und Kraken). Asiatische Plattformen sind dagegen schnell gewachsen: Upbit hat in Südkorea die dominierende Stellung eingenommen und Gate.io expandiert in ganz Südostasien.

3.4 Branchengröße und Wachstumsaussichten (nächste 5–7 Jahre)

Für die nächsten fünf bis sieben Jahre wird ein weiteres Wachstum des Kryptowährungshandels erwartet, wobei das Wachstumstempo von mehreren Faktoren und Szenarioannahmen abhängt. Branchenforschungsberichte (von SkyQuest, ResearchAndMarkets, Fidelity, Grand View Research usw.) prognostizieren für den Kryptomarkt im Allgemeinen eine zweistellige jährliche Wachstumsrate (CAGR). Im Basisszenario – bei makroökonomischer Stabilität und unveränderter regulatorischer Rahmenbedingungen – könnte die globale Marktkapitalisierung von Kryptowährungen von derzeit etwas über drei Billionen US-Dollar auf zehn Billionen US-Dollar bis 2030 steigen. Auch die Handelsvolumina dürften deutlich zunehmen. Mit zunehmender Marktreife könnte die Volatilität jedoch abnehmen, sodass das Wachstum des Handelsvolumens leicht hinter dem Wachstum der Marktkapitalisierung zurückbleibt. Wir prognostizieren eine durchschnittliche jährliche Wachstumsrate der Handelsaktivität von etwa 15 %.

Zu den wichtigsten Wachstumstreibern der Branche zählen:

Preistrends bei Vermögenswerten: Weitere neue Höchststände bei führenden Vermögenswerten wie Bitcoin würden den breiteren Markt ankurbeln. Steigende Preise und höhere Volatilität stimulieren tendenziell die Handelsaktivität und erhöhen das Transaktionsvolumen.

Marktdurchdringung mit Derivaten: Da Derivate bereits rund 75 % des gesamten Handelsvolumens ausmachen, ist mit einem weiteren Anstieg zu rechnen. Institutionelle Anleger bevorzugen Futures und andere Absicherungsinstrumente, und auch die Akzeptanz von Hebelprodukten im Privatkundengeschäft dürfte zunehmen. Angenommen, der Derivateanteil steigt bis 2030 auf 85 %, könnte das gesamte Handelsvolumen um das 1,2-Fache oder mehr gesteigert werden.

Institutionelle Akzeptanz: Eine stärkere Beteiligung traditioneller Finanzinstitute (Vermögensverwalter, Banken usw.) könnte Billionen von Dollar an neuem Kapital einbringen. Beispiele hierfür sind umfassendere ETF-Zulassungen, institutionelle Zugangskanäle (vielen ist es immer noch untersagt, direkte Krypto-Exposures zu halten, selbst über ETFs) und mögliche Zuteilungen von Staatsfonds. Solche Zuflüsse würden die Marktliquidität deutlich erhöhen und die Nachfrage nach Handel und Verwahrung ankurbeln. Fidelity beispielsweise prognostiziert, dass institutionelle Kapitalzuflüsse die Marktkapitalisierung von Kryptowährungen in den kommenden Jahren um Hunderte von Milliarden Dollar jährlich erhöhen werden.

Regulatorische Klarheit: Klare und einheitliche regulatorische Rahmenbedingungen verringern die Teilnahmerisiken und ziehen neue Marktteilnehmer an. In einem optimistischen Szenario implementieren große Volkswirtschaften klar definierte Lizenzierungssysteme, erweitern die Verfügbarkeit von ETFs und legalisieren die institutionelle Teilnahme weitgehend, was zu einer höheren Nutzerakzeptanz und Aktivität führt. In einem pessimistischen Szenario könnten restriktive Maßnahmen (z. B. Beschränkungen des Bankzugangs, strenge Kapitalanforderungen) das Wachstum deckeln oder zum Stillstand bringen. Derzeit scheint sich die regulatorische Klarheit zu verbessern: Die Verabschiedung des US-amerikanischen Genius Stablecoin Act und des Clarity Act im Repräsentantenhaus hat einen positiven Präzedenzfall geschaffen, der andere entwickelte Volkswirtschaften beeinflussen könnte. Insgesamt ist die globale politische Entwicklung hin zu klareren Regeln ermutigend.

Szenarioanalyse: Branchenausblick 2025–2030

Basisszenario: Unter der Annahme eines stabilen makroökonomischen Umfelds und einer vorsichtigen, aber unterstützenden Regulierung in den großen Volkswirtschaften gewinnen Krypto-Assets allmählich an Akzeptanz bei den Anlegern. In diesem Szenario wächst die Marktkapitalisierung jährlich um etwa 15 %, während das Handelsvolumen um durchschnittlich 12 % pro Jahr zunimmt. Bis 2030 könnte das gesamte jährliche Handelsvolumen weltweit rund 300 Billionen US-Dollar erreichen, wobei die Brancheneinnahmen (vor allem Handelsgebühren) entsprechend steigen. Führende regulierte Plattformen wie Coinbase werden voraussichtlich stetig Marktanteile gewinnen. Die Branche erlebt ein gesundes, nachhaltiges Wachstum ohne übermäßige Blasen.

Optimistischer Fall: Geht man von einem Boom ähnlich der „Fintech“-Welle aus, etablieren die großen Volkswirtschaften (insbesondere die USA) klare regulatorische Rahmenbedingungen, große Institutionen und Unternehmen drängen aggressiv auf den Markt und Kryptotechnologien finden breite Akzeptanz (z. B. schnelles Wachstum und Massenakzeptanz von DeFi). Die Vermögenspreise steigen sprunghaft an (Bitcoin könnte bis 2030 die 1-Million-USD-Marke erreichen, was den langfristigen Prognosen von ARK Invest entspricht). Die Marktkapitalisierung wächst um über 20 % CAGR und das Handelsvolumen um 25 % CAGR. Dieser Prognose zufolge könnte das jährliche Handelsvolumen bis 2030 auf 600–800 Billionen USD ansteigen. Regulierte Giganten wie Coinbase erzielen in dieser explosiven Wachstumsphase überdurchschnittliche Gewinne, wobei die Obergrenzen der Branche erheblich angehoben werden.

Pessimistisches Szenario: Unter der Annahme ungünstiger makroökonomischer Bedingungen oder starker regulatorischer Gegenwinde – beispielsweise strenger Beschränkungen durch wichtige Länder – stagnieren Krypto-Assets über längere Zeit. Die Branchengröße könnte stagnieren, nur geringfügig wachsen oder in einigen Jahren sogar schrumpfen. Im schlimmsten Fall verlangsamt sich das Wachstum des Handelsvolumens auf einen niedrigen einstelligen Wert, stagniert oder wird negativ, sodass das Jahresvolumen bis 2030 bei 100–150 Billionen US-Dollar verharrt. Coinbase und andere regulierte Börsen könnten zwar Marktanteile gewinnen (da unregulierte Wettbewerber verdrängt werden), ihr absolutes Geschäftswachstum bliebe jedoch begrenzt.

Gesamtausblick: Wir tendieren zu einem Basis- bis leicht optimistischen Szenario: Die Kryptohandelsbranche dürfte ihren zyklischen Aufwärtstrend in den nächsten fünf bis sieben Jahren fortsetzen, wobei das Gesamtvolumen von Jahr zu Jahr steigt. Kryptonutzer und Branchenkoalitionen sind in vielen Ländern bereits zu einer nicht zu ignorierenden politischen Kraft geworden – insbesondere bei den US-Wahlen 2024, bei denen die republikanische Bewegung gegen die Demokraten von der Krypto-Community stark unterstützt wurde. Seitdem haben die Demokraten eine deutlich gemäßigtere Haltung gegenüber Kryptogesetzen eingenommen, die überparteiliche Unterstützung erfordern. Tatsächlich stimmten viele demokratische Abgeordnete sowohl für den Genius Act (von beiden Kammern verabschiedet) als auch für den Clarity Act (im Repräsentantenhaus verabschiedet), was einen strukturellen Wandel hin zu einer moderateren Regulierung unterstreicht.

4. Geschäfts- und Produktlinien

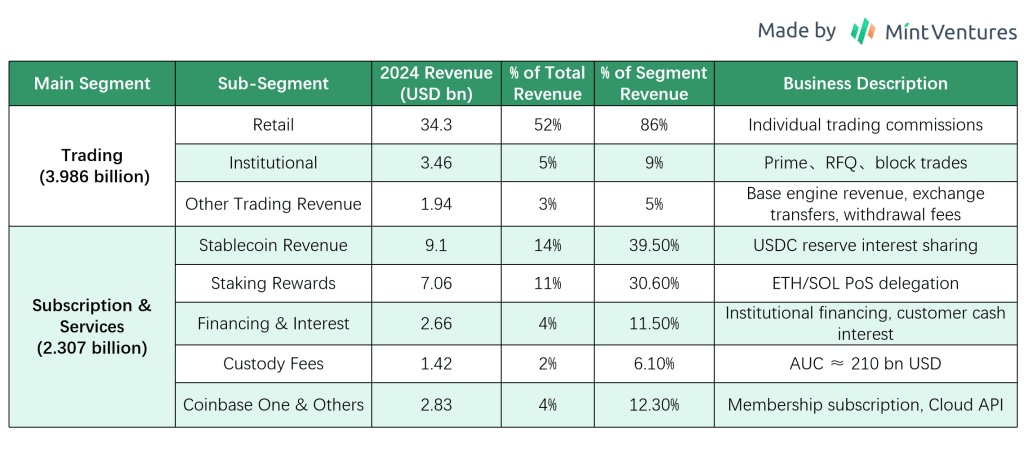

Coinbase betreibt derzeit ein diversifiziertes Geschäftsmodell, dessen Umsatz hauptsächlich aus zwei Hauptsegmenten stammt: Handel sowie Abonnements & Dienstleistungen, die jeweils durch mehrere Produktlinien unterstützt werden. Im Folgenden beschreiben wir das Geschäftsmodell, die wichtigsten Kennzahlen, den Umsatzbeitrag, die Rentabilität und die zukünftige Roadmap der wichtigsten Geschäftsbereiche.

Einzelhandelshandel (Brokergeschäft):

Zukunftsplan: Coinbase erweitert sein Retail-Angebot, um die Kundenbindung zu erhöhen. Zu den Initiativen gehören der Abonnementdienst Coinbase One (mit gebührenfreiem Handelsvolumen und Premium-Funktionen), der kontinuierliche Ausbau des handelbaren Token-Angebots (48 neue Assets werden 2024 gelistet, darunter beliebte Meme-Coins zur Steigerung des Traffics) und ein verbessertes Benutzererlebnis (vereinfachte Benutzeroberflächen, Lerninhalte). Das Unternehmen erkundet zudem Social Trading und automatisierte Anlagetools. Bei einer Markterholung wird der Retail-Handel weiterhin die tragende Säule der Umsatzbasis von Coinbase bleiben. Das Wachstum hängt von der allgemeinen Marktstimmung und der Fähigkeit von Coinbase ab, Marktanteile zu gewinnen.

Professionelles und institutionelles Brokerage: Dieses Segment umfasst Handelsdienstleistungen für vermögende Privatpersonen und institutionelle Kunden, hauptsächlich über Coinbase Prime und die jetzt integrierte Plattform Coinbase Pro. Diese professionellen Plattformen bieten hohe Liquidität, niedrige Gebühren und API-Zugriff, um Händler mit großen Umsätzen und Market Maker anzuziehen. Der institutionelle Handel macht den Großteil des Volumens von Coinbase aus – 80–90 % des Gesamtvolumens (z. B. erreichte das institutionelle Handelsvolumen im Jahr 2024 941 Milliarden US-Dollar oder 81 % des Gesamtvolumens). Da die Gebührensätze jedoch typischerweise zwischen wenigen Basispunkten und 0,1 % liegen, ist der direkte Beitrag zum Umsatz bescheiden – etwa 10 % des gesamten Handelsumsatzes im Jahr 2024. Die indirekten Vorteile des institutionellen Geschäfts sind jedoch beträchtlich: Institutionen verwahren häufig erhebliche Vermögenswerte bei Coinbase und nehmen an Staking-Programmen teil, wodurch Verwahrgebühren, Zinserträge und Finanzierungserträge generiert werden. Darüber hinaus erhöht die aktive institutionelle Teilnahme die Plattformliquidität und verbessert die Preisfindung, was letztendlich dem Handelserlebnis der Privatanwender zugutekommt. Zu den wichtigsten Kennzahlen zählen die Anzahl institutioneller Kunden und das verwaltete Vermögen (AUC). Das verwaltete Vermögen von Coinbase erreichte im vierten Quartal 2021 mit 278 Milliarden US-Dollar seinen Höchststand, fiel im Zuge des Marktrückgangs bis Ende 2022 auf 80,3 Milliarden US-Dollar und erholte sich dann bis Ende 2023 wieder auf rund 145 Milliarden US-Dollar. Auch zu Beginn des Jahres 2025 blieb die Dynamik im institutionellen Depotgeschäft stark: Im ersten Quartal 2025 erreichte das durchschnittliche verwaltete Vermögen 212 Milliarden US-Dollar, ein Anstieg von 25 Milliarden US-Dollar gegenüber dem Vorquartal. Das zweite Quartal 2025 verzeichnete mit 245,7 Milliarden US-Dollar einen weiteren Rekord. Rentabilität: Während der institutionelle Handel selbst nur einen begrenzten direkten Margenbeitrag leistet, erweitern Depot-, Finanzierungs- und Staking-Dienste die Einnahmequellen erheblich.

Fahrplan für die Zukunft: Coinbase erweitert sein Derivateangebot, um die institutionelle Nachfrage zu decken. 2023 führte das Unternehmen Perpetual Futures für ausländische Kunden ein und erhielt über seine US-Broker-Tochtergesellschaft die Genehmigung, US-Institutionen Bitcoin- und Ethereum-Futures anzubieten. Coinbase gründete außerdem Coinbase Asset Management (durch die Übernahme und Umstrukturierung von One River Asset Management im Jahr 2023) mit Plänen zur Einführung von Krypto-Investmentprodukten wie ETFs und Indexkörben, um die institutionelle Beteiligung zu erweitern. Ein Meilenstein war Ende 2024 die Bekanntgabe der Übernahme von Deribit, der weltweit führenden Krypto-Optionsbörse, für 2,9 Milliarden US-Dollar (Dealstruktur: ca. 700 Millionen US-Dollar in bar plus 11 Millionen Stammaktien der Klasse A von Coinbase). Diese Transaktion war einer der größten M&A-Deals in der Geschichte der Kryptobranche und zielte darauf ab, die globale Derivatepräsenz von Coinbase rasch zu stärken. Deribit verarbeitete im Jahr 2024 ein Optionshandelsvolumen von 1,2 Billionen US-Dollar, ein Plus von 95 % gegenüber dem Vorjahr, und dominiert den Markt mit einem Anteil von über 87 % an Bitcoin-Optionen. Durch diese Integration erlangte Coinbase sofort die Führung auf den Bitcoin- und Ethereum-Optionsmärkten. Zusammen mit seinen Futures- und Perpetual-Contracts erweitert die Übernahme das institutionelle Derivateportfolio von Coinbase erheblich und stärkt seine Position als Anlaufstelle für Institutionen, die in den Krypto-Bereich einsteigen.

Depot- und Wallet-Dienste:

Zukunftsplan: Coinbase plant, weiterhin in Depottechnologie und Sicherheit zu investieren, um regulatorische Anforderungen zu erfüllen (z. B. die New York Trust-Lizenz im Rahmen des regulierten Custody Trust). Das Unternehmen strebt außerdem an, die Depotdienstleistungen auf weitere Anlageklassen und Regionen auszuweiten, darunter institutionelles Staking und die Verwahrung von ETFs. Im Jahr 2024 wurde Coinbase als Depotbank für mehrere Bitcoin-Spot-ETFs ausgewählt.

Einnahmen aus Abonnements und Dienstleistungen (Staking, USDC-Zinsen usw.): In den letzten Jahren hat sich Coinbase auf die Entwicklung einer diversifizierten Einnahmequelle im Segment Abonnements und Dienstleistungen konzentriert. Zu den wichtigsten Komponenten gehören:

Staking-Dienste: Nutzer delegieren ihre Krypto-Bestände über Coinbase, um am Blockchain-Staking teilzunehmen und Netzwerkprämien zu erhalten. Coinbase erhält auf diese Prämien eine Provision (normalerweise ca. 15 %). Staking bietet Nutzern passives Einkommen und generiert gleichzeitig Einnahmen für die Plattform. Seit Mainstream-Assets wie Ethereum im Jahr 2021 für Staking geöffnet wurden, ist diese Einnahmequelle rasant gewachsen.

Zinserträge aus Stablecoins (USDC): Die auf USDC erzielten Zinsen haben sich in den letzten Jahren zu einem bedeutenden Umsatzbringer für Coinbase entwickelt. Im Jahr 2023 erwirtschaftete Coinbase bei steigenden Zinsen und erweiterten USDC-Reserven Zinserträge in Höhe von ca. 695 Millionen US-Dollar. Dies entspricht etwa 22 % des Gesamtumsatzes und ist damit deutlich höher als in den Vorjahren. Im Jahr 2024, als die Marktkurse und der Umlauf von USDC weiter anstiegen, stiegen die jährlichen Zinserträge von Coinbase aus USDC auf rund 910 Millionen US-Dollar, ein Anstieg von 31 % gegenüber dem Vorjahr. Obwohl der Anteil am Gesamtumsatz auf ca. 14 % zurückging, erreichte der absolute Betrag einen neuen Höchststand. Bis zum zweiten Quartal 2025 meldete Coinbase Zinserträge aus Stablecoins in Höhe von 333 Millionen US-Dollar, was 22,2 % des Quartalsumsatzes entspricht. Diese stabilen Einnahmen stammen hauptsächlich aus der Umsatzbeteiligungsvereinbarung von Coinbase mit Circle: Die aus den USDC-Reserven generierten Zinsen werden 50/50 geteilt, und die Zinsen aus auf der Coinbase-Plattform gehaltenen USDC kommen zu 100 % Coinbase zugute. Infolgedessen sind USDC-Zinsen zur am schnellsten wachsenden und größten Einzelposition im Abonnement- und Servicesegment von Coinbase geworden und bieten eine wiederkehrende Einnahmequelle über die Transaktionsgebühren hinaus.

Im Jahr 2023 verstärkte Coinbase seine strategische Zusammenarbeit mit Circle und nahm erhebliche Anpassungen am gemeinsamen Betriebsmodell unter Centre vor, der ursprünglich von beiden Parteien geschaffenen Governance-Einheit. Im Rahmen dieser Umstrukturierung erwarb Coinbase Anteile an Circle und wurde einer seiner Minderheitsaktionäre. Insbesondere kaufte Circle die verbleibenden 50 % der Anteile am Centre Consortium, die von Coinbase gehalten wurden, für etwa 210 Millionen US-Dollar in Circle-Aktien und gewährte Coinbase im Gegenzug einen gleichwertigen wirtschaftlichen Anteil und einen gewissen Einfluss auf die Governance. Nach der Transaktion wurde das Centre Consortium aufgelöst und Circle übernahm die alleinige Verantwortung für die Ausgabe und Governance von USDC. Obwohl Circle die vollständige Verwaltung übernahm, nahm der Einfluss von Coinbase im USDC-Ökosystem zu, da die neue Vereinbarung Coinbase wesentliche Beteiligungs- und Vetorechte bei wichtigen USDC-Strategien und -Partnerschaften einräumt, einschließlich eines Vetos mit einer Stimme bei allen vorgeschlagenen USDC-Partnerschaftsvereinbarungen. So wird sichergestellt, dass die Interessen von Coinbase weiterhin mit der Entwicklung von USDC im Einklang stehen. Darüber hinaus haben Anpassungen des Mechanismus zur Umsatzbeteiligung, insbesondere die Aufteilung der Zinserträge, die Anreize für beide Parteien gestärkt, die Einführung von USDC zu fördern. Diese Maßnahmen haben Coinbase dazu ermutigt, USDC aktiv zu unterstützen, indem es es auf zusätzlichen Blockchains listet und Anreize und Belohnungen an seinen internationalen Börsen und Wallet-Produkten anbietet, wie etwa höhere Renditen für USDC-Bestände. Insgesamt haben die Kapitalbeteiligung und die Umstrukturierung der Vereinbarung im Jahr 2023 die Allianz von Coinbase mit Circle deutlich gestärkt und es Coinbase ermöglicht, sich stärker an der USDC-Governance zu beteiligen und gleichzeitig seine Einführung zu fördern, wodurch gemeinsam der Markteinfluss und die Kapitalisierung dieses regulierten Stablecoins gesteigert werden.

Zu den weiteren Abonnementdiensten gehören Coinbase Earn, das Nutzer für die Nutzung von Bildungsinhalten belohnt, Coinbase Card, das Cashback auf Debitkartentransaktionen bietet, und Coinbase Cloud, das Blockchain-Infrastrukturdienste bereitstellt. Obwohl diese Dienste derzeit noch klein sind, bieten sie Geschäftssynergien und passen zur Strategie von Coinbase, eine umfassende Krypto-Plattform aufzubauen. Beispielsweise stellt Coinbase Cloud Institutionen und Entwicklern Knoten und Austausch-APIs zur Verfügung, unterstützt den Start mehrerer Blockchain-Netzwerke im Jahr 2024 und hat das Potenzial, sich langfristig zu einem AWS-ähnlichen Unternehmen im Krypto-Sektor zu entwickeln.

Das Segment Abonnements & Services ist deutlich gewachsen und trug von weniger als 5 % des Gesamtumsatzes im Jahr 2019 auf heute rund 40–50 % zum Gesamtumsatz bei. Es dient als stabile Einnahmequelle in Zeiten schwacher Handelsaktivität. Die Bruttomargen sind aufgrund der niedrigen Kosten für Zinsen und gebührenbasierte Einnahmen sehr hoch und liegen bei fast 90 %. Coinbase plant, dieses Segment künftig weiter auszubauen. Dazu gehören die Einführung weiterer Abonnementpakete für Vielnutzer, die Unterstützung einer breiteren Palette an einsatzfähigen Vermögenswerten und die verstärkte globale Akzeptanz von USDC, einschließlich Innovationen wie der Verwendung von USDC als Marge für den US-Futures-Handel. Dieses Segment dürfte sich zu einem wichtigen Stabilisator gegen Handelsvolatilität entwickeln.

Dezentrales Geschäft: Basis-Layer-2-Netzwerk

Positionierung und Vision: Base ist ein Ethereum-Layer-2-Netzwerk, das von Coinbase im August 2023 gestartet wurde und auf dem Optimism OP Stack aufbaut. Ziel ist es, über 100 Millionen Coinbase-Benutzer reibungslos in das On-Chain-Ökosystem zu integrieren. Laut der offiziellen Roadmap vom Januar 2025 plant Base, bis Ende 2025 eine Dezentralisierung der Sequenzer zu erreichen und die Netzwerkeinnahmen durch Community-Governance zu teilen.

Wichtige Betriebskennzahlen: Im August 2025 beliefen sich die On-Chain-Vermögenswerte von Base auf insgesamt rund 15,46 Milliarden US-Dollar, mit 30,7 Millionen aktiven Adressen pro Monat, 9,24 Millionen täglichen Transaktionen und 204.000 US-Dollar an täglichen On-Chain-Gebühreneinnahmen. Damit belegt Base den ersten Platz unter allen Layer-2-Netzwerken.

Umsatzbeitrag: Coinbase stuft Base-Sequenzergebühren als „sonstige Handelseinnahmen“ ein. Im Jahr 2024 trug Base rund 84,8 Millionen US-Dollar zu Coinbase bei (Daten von Tokenterminal; in offiziellen Finanzberichten nicht ausdrücklich offengelegt), wobei der Umsatz im Jahr 2025 49,7 Millionen US-Dollar erreichte. Base hat sich über Handelsgebühren und Zinserträge hinaus zu einer der vielversprechendsten On-Chain-Umsatzmaschinen von Coinbase entwickelt.

Weitere potenzielle Geschäftsbereiche: Coinbase erkundet auch neue Möglichkeiten, wie den 2022 eingeführten NFT-Marktplatz (Coinbase NFT), der jedoch nur eine geringe Nutzerbeteiligung verzeichnete und dessen Investitionen 2023 zurückgefahren wurden, sowie Zahlungs- und Händlertools wie Coinbase Commerce, das Händlern die Annahme von Kryptozahlungen ermöglicht und in erster Linie als strategische Initiative dient. Obwohl diese Unternehmen derzeit nur minimal zum Finanzwesen beitragen, sind sie für die Vervollständigung des Ökosystems und die Stärkung der Nutzerabhängigkeit von der Coinbase-Plattform von strategischer Bedeutung.

Die folgende Tabelle zeigt die Umsatzzusammensetzung und die Segmentbeiträge von Coinbase im Jahr 2024.

Zusammenfassung der Geschäfts- und Produktlinien

Das Geschäft von Coinbase hat sich von einer einzigen Handelsplattform zu einem Multi-Engine-Modell entwickelt, das Handel, Verwahrung, Staking und Stablecoins umfasst. Diese Diversifizierung reduziert die Abhängigkeit von Handelsgebühren – die Einnahmen aus Nicht-Handelsgeschäften werden 2024 40 % des Gesamtumsatzes ausmachen – und erhöht gleichzeitig die Kundenbindung, da Nutzer Vermögenswerte auf der Plattform halten, um Staking-Prämien zu erhalten oder Stablecoins zu nutzen. Dies verringert die Wahrscheinlichkeit einer Abwanderung. Die verschiedenen Geschäftsbereiche schaffen Synergien: Der Handel fördert die Vermögensbindung, die gehaltenen Vermögenswerte generieren Staking- und Zinserträge, was wiederum Anreize für weiteren Handel schafft. Dieser „Schwungradeffekt“ ist ein wesentlicher Bestandteil des Burggrabens, den Coinbase aufbaut. Das Unternehmen muss jedoch die Einhaltung gesetzlicher Vorschriften und die Ressourcenallokation sorgfältig abwägen, um einen nachhaltigen Betrieb zu gewährleisten. Beispielsweise müssen Staking und Kreditvergabe den Wertpapiergesetzen entsprechen, und Stablecoins erfordern transparente Reserven. Insgesamt ist Coinbases Produktangebot umfassend und positioniert das Unternehmen als eines der ersten Unternehmen der Branche, das eine integrierte Krypto-Finanzdienstleistungsplattform aufgebaut hat. Dies bietet eine relativ stabile Umsatzstruktur und ein Wachstumspotenzial in einem hart umkämpften Markt.

5. Management und Governance

Bei der Bewertung des Managements von Coinbase konzentrieren wir uns auf mehrere Dimensionen: den Hintergrund und die Stabilität des Führungsteams sowie die Qualität früherer strategischer Entscheidungen.

5.1 Hintergrund des Kernmanagementteams

Brian Armstrong – Mitbegründer, Chief Executive Officer (CEO) und Vorstandsvorsitzender mit der Mehrheit der Stimmrechte im Unternehmen. Armstrong wurde 1983 geboren und arbeitete zuvor als Softwareentwickler bei Airbnb. Er gründete Coinbase im Jahr 2012 und ist einer der ersten Unternehmer im Kryptobereich. Armstrong betont die langfristige Mission des Unternehmens und die Einfachheit der Produkte und ist intern dafür bekannt, sich an Prinzipien wie das 2020 veröffentlichte Kulturstatement „Keine Politik“ zu halten.

Fred Ehrsam – Mitgründer und Vorstandsmitglied. Ehrsam war früher Devisenhändler bei Goldman Sachs, gründete 2012 gemeinsam mit Armstrong Coinbase und war dessen erster Präsident. Er zog sich 2017 aus dem Tagesgeschäft zurück, um den bekannten Krypto-Investmentfonds Paradigm zu gründen, bleibt jedoch weiterhin im Vorstand und gibt Ratschläge zu Branchentrends und Unternehmensstrategien.

Alesia Haas – Finanzvorstand (CFO). Haas kam 2018 zu Coinbase. Zuvor war sie als CFO beim Hedgefonds Och-Ziff (jetzt Sculptor Capital) und als Führungskraft bei der OneWest Bank tätig und brachte umfangreiche Erfahrung im traditionellen Finanzwesen und auf den Kapitalmärkten mit. Sie führte das Unternehmen durch die Vorbereitungen für den Börsengang, legte Wert auf finanzielle Disziplin und führte 2022 zwei Entlassungswellen durch, um die Kosten im Griff zu behalten. Haas beaufsichtigt außerdem die Coinbase-Tochtergesellschaft Coinbase Credit und prüft Krypto-Kreditinitiativen.

Emilie Choi – Präsidentin und Chief Operating Officer (COO). Choi kam 2018 als VP of Business Development zu Coinbase und wurde 2020 zur Präsidentin und COO befördert. Vor Coinbase leitete sie M&A und Investitionen bei LinkedIn, einschließlich der Übernahme von SlideShare, und ist für ihre Expertise in strategischer Expansion bekannt. Bei Coinbase hat Choi mehrere Übernahmen (Earn.com, Xapo Custody, Bison Trails) und die internationale Expansion vorangetrieben, was sie nach Armstrong zu einer der einflussreichsten Führungskräfte macht. Sie überwacht außerdem das Tagesgeschäft, das Talentmanagement und die strategische Projektausführung.

Paul Grewal – Chief Legal Officer (CLO). Grewal kam 2020 zu uns und war zuvor stellvertretender General Counsel bei Facebook und ehemaliger Bundesrichter. Er ist für die rechtlichen und regulatorischen Angelegenheiten von Coinbase verantwortlich, einschließlich des Rechtsstreits mit der SEC im Jahr 2023. Sein Team spielt eine Schlüsselrolle bei der Einhaltung von Vorschriften und der politischen Interessenvertretung.

Weitere wichtige Führungskräfte: Die Position des Chief Product Officer hatte von 2020 bis 2022 Surojit Chatterjee (ehemaliger Google-Manager) inne. Nach seinem Ausscheiden Anfang 2023 wurde die Produktleitung von mehreren Abteilungsleitern verwaltet. Die Position des Chief Technology Officer (CTO) wurde von Greg Tusar und anderen besetzt, wobei die technischen Führungskräfte gemeinsam die Technologie verwalteten. Chief People Officer (CPO, HR) LJ Brock leitet die Rekrutierung und kulturelle Initiativen, während Chief Marketing Officer Kate Rouch (ehemalige Marketingdirektorin von Facebook) branchenübergreifende Expertise beisteuert.

Insgesamt vereint das Führungsteam junge, unternehmerisch denkende Gründer mit erfahrenen Experten aus traditionellen Finanz- und Technologieunternehmen. Dadurch gelingt es Coinbase, technologische Innovationen mit der Umsetzung regulatorischer Vorgaben in Einklang zu bringen. Alle Führungskräfte verfügen über erhebliche Eigenkapitalanteile oder Aktienoptionen, und Armstrong profitiert von einem speziellen CEO-Performance-Equity-Plan, der Anreize für das Erreichen langfristiger Marktkapitalisierungsziele über zehn Jahre bietet.

5.2 Personelle und strategische Stabilität

Bei Coinbase kam es zu personellen und strategischen Schwankungen, insgesamt bleibt die Konstanz jedoch erhalten.

Fluktuation in der Geschäftsführung: Der Großteil des Kerngründungsteams ist noch im Unternehmen (Armstrong und Ehrsam im Vorstand). In den letzten Jahren haben jedoch einige Führungskräfte das Unternehmen verlassen: So verließ beispielsweise der ehemalige Chief Product Officer Surojit Chatterjee das Unternehmen Anfang 2023, und die Rollen des CTO und des Chief Compliance Officer waren mehreren Veränderungen unterworfen. Ein Teil der Fluktuation war marktbedingt – während der Baisse und des Leistungsrückgangs im Jahr 2022 wurde das Management gestrafft. Nachdem Armstrong 2020 die „Keine Politik“-Politik angekündigt hatte, wurden außerdem etwa 60 Mitarbeiter entlassen, darunter der ehemalige Chief People Officer. Trotzdem ist die Führungsspitze weitgehend stabil geblieben: CEO, CFO und COO sind seit vielen Jahren im Amt und haben das Unternehmen durch seinen Börsengang geführt, während der Leiter der Rechtsabteilung für Kontinuität gesorgt hat. Dies deutet auf ein relativ reifes Managementteam hin, in dem es in Schlüsselpositionen nur minimale Umbrüche gibt.

Beständigkeit der strategischen Ausrichtung: Seit der Gründung ist die Kernmission von Coinbase – der Aufbau eines vertrauenswürdigen Krypto-Finanzökosystems – unverändert geblieben. Die strategischen Prioritäten haben sich zusammen mit der Branche weiterentwickelt, behalten jedoch eine klare Linie bei: anfänglicher Fokus auf Bitcoin-Brokerage und Nutzerwachstum, gefolgt von der Ausweitung der unterstützten Vermögenswerte und internationalen Märkte. Seit 2020 verfolgt Coinbase eine zweigleisige Strategie: Es bedient sowohl Privat- als auch institutionelle Kunden und steigert gleichzeitig die abonnementbasierten Einnahmen, um sein Geschäftsmodell zu diversifizieren. Selbst während Marktabschwüngen (z. B. 2018 und 2022) investierte das Management weiter in neue Produkte, wie die Einführung von USDC im Jahr 2018 und den Einstieg in den NFT-Plattform- und Derivatebereich im Jahr 2022, und zeigte damit Vertrauen in den langfristigen Krypto-Trend. Bei Bedarf wurden Korrekturen vorgenommen – beispielsweise die Reduzierung der NFT-Initiative im Jahr 2023 nach schwacher Akzeptanz und die Durchführung von zwei Entlassungsrunden mit insgesamt rund 2.100 Mitarbeitern (ca. 35 % der Belegschaft) im Geschäftsjahr 2022 nach Überbesetzung, was die betriebliche Effizienz verbesserte. Insgesamt zeigt Coinbase eine starke strategische Umsetzung ohne größere Fehltritte oder disruptive Wendepunkte und richtet seine Entscheidungen an der Branchenentwicklung aus.

Strategische Ausrichtung: Die Quantifizierung der strategischen Konsistenz, beispielsweise durch die Verfolgung einer frühen Positionierung in Schlüsseltechnologien und -märkten, zeigt, dass Coinbase wichtige Branchentrends im Allgemeinen vorweggenommen hat: Unterstützung von Ethereum bereits 2015 (Wette auf Smart Contracts), Einführung des Stablecoins USDC im Jahr 2018 (Positionierung für konforme Stablecoins), Beantragung von Futures-Lizenzen im Jahr 2021 (vorausschauender Blick auf Derivate) und später Entwicklung eines eigenen L2-Netzwerks. Diese Schritte haben sich weitgehend an der Branchenentwicklung orientiert und spiegeln das starke Urteilsvermögen des Managements wider. Es gab Fehltritte, beispielsweise das Verpassen der frühen DeFi- und dezentralen Börsenwelle (DEX) in den Jahren 2019–2020, wodurch das Unternehmen erst später über Base eingestiegen ist. Angesichts des Compliance-Fokus von Coinbase könnte dies jedoch eine bewusste strategische Entscheidung gewesen sein.

5.3 Überprüfung der strategischen Fähigkeiten

Zu den wichtigsten Beispielen für Erfolge und Fehltritte bei der Entscheidungsfindung des Coinbase-Managements gehören:

Strategische Erfolge: Coinbase legt seit Langem Wert auf Compliance. Seit seiner Gründung im Jahr 2013 hat das Unternehmen proaktiv die Registrierung bei FinCEN und staatliche Lizenzen beantragt. Dieser frühe Schwerpunkt auf die Einhaltung gesetzlicher Vorschriften erwies sich als vorausschauend: Während Wettbewerber aufgrund von Compliance-Problemen gezwungen waren, den US-Markt zu verlassen, hatte Coinbase bereits einen regulatorischen Schutzgraben errichtet und großes Vertrauen bei inländischen Nutzern gewonnen (das Unternehmen hatte noch nie größeren Diebstahl von Kundengeldern erlebt) und konnte seinen Marktanteil in den USA ausbauen. Ein weiterer Erfolg war der Zeitpunkt des Börsengangs – das Management nutzte den Höhepunkt der Hausse im Jahr 2021 für den Börsengang, stellte reichlich Kapital und Markenglaubwürdigkeit bereit und belohnte gleichzeitig frühe Investoren und Mitarbeiter, wodurch die Moral stabilisiert wurde. Auch die Akquisitionsstrategie war effektiv, wie beispielsweise der Kauf des institutionellen Depotgeschäfts von Xapo im Jahr 2019, der Coinbase schnell als einen der weltweit größten Krypto-Depotbanken positionierte und ihm einen First-Mover-Vorteil auf dem institutionellen Markt sicherte. Diese Beispiele verdeutlichen die strategische Vision und Umsetzungsfähigkeit des Managementteams.

Strategische Fehltritte: Die schnelle Expansion führte zu Entlassungen. Während des Bullenmarktes 2021 stieg die Mitarbeiterzahl von Coinbase von rund 1.700 auf fast 6.000 Anfang 2022 (derzeit rund 3.700), was zu einer Überbesetzung der Abteilungen führte. Armstrong räumte öffentlich ein, dass die aggressive Einstellungspolitik zu einem Effizienzverlust führte. Als sich der Markt 2022 abkühlte, musste das Unternehmen zwei Massenentlassungswellen durchführen, was sich auf die Moral auswirkte. Ein weiterer Rückschlag war die Einführung des NFT-Marktplatzes – Coinbase investierte im April 2022 in die NFT-Plattform mit dem Ziel, den Erfolg von OpenSea zu wiederholen. Der späte Markteintritt, die mangelnde Differenzierung und ein abkühlender NFT-Markt führten jedoch zu einem anhaltend niedrigen monatlichen Transaktionsvolumen, und das Unternehmen stellte den Betrieb schließlich weitgehend ein. Obwohl die experimentellen Initiativen des Managements nicht immer die Erwartungen erfüllten und einige Markteinschätzungen falsch waren, hielten sich die Gesamtverluste in Grenzen und Korrekturmaßnahmen erfolgten rechtzeitig.

Insgesamt zeigt Coinbase solide Managementfähigkeiten. Die Kernteammitglieder bleiben stabil, das strategische Urteil entspricht im Allgemeinen den Branchentrends, und das Unternehmen hat keine großen Chancen verpasst. Zwar gab es gelegentlich Probleme bei der Kostenkontrolle und bei der Produktentwicklung, doch diese beeinträchtigen die Gesamteffektivität des Teams nicht.

6. Betrieb und finanzielle Leistung

In diesem Abschnitt werden Umsatz, Rentabilität, Kosten und Bilanz von Coinbase behandelt, um die Ertragsqualität und finanzielle Stabilität des Unternehmens zu beurteilen.

6.1 Gewinn- und Verlustrechnung (5 Jahre)

Die Umsatz- und Gewinnentwicklung von Coinbase hängt stark von den Bedingungen auf dem Kryptomarkt ab und weist eine Achterbahnvolatilität auf.

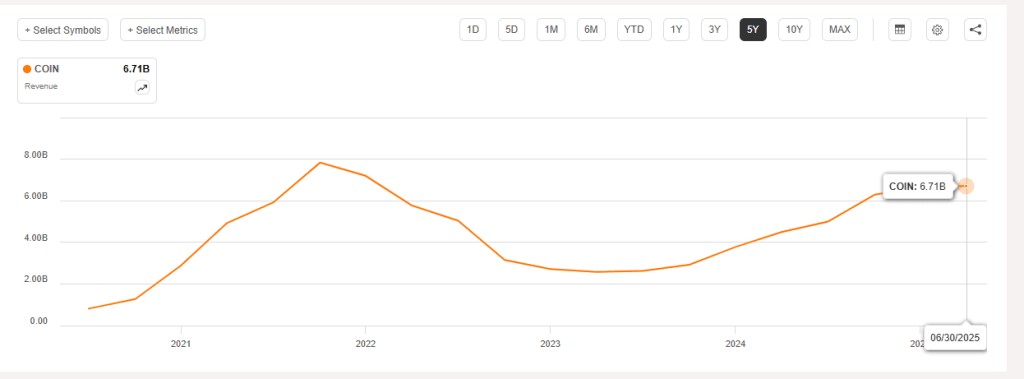

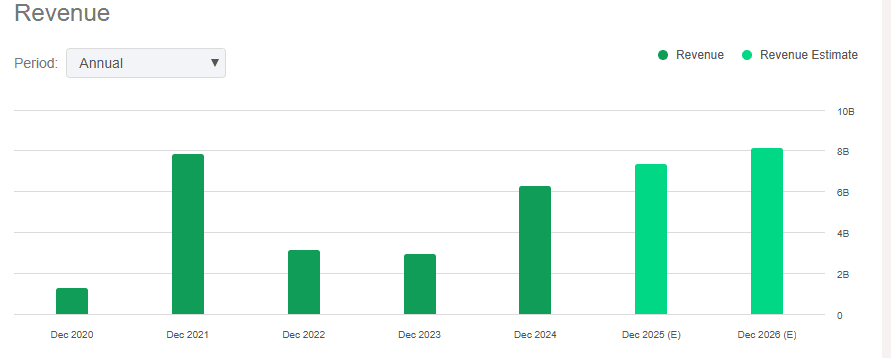

Umsatz: 2019 betrug der Gesamtumsatz nur 534 Millionen US-Dollar. Angetrieben von einem Bitcoin-Mini-Bullenmarkt (+140 %) stieg er 2020 auf 1,28 Milliarden US-Dollar. Im Bullenmarkt 2021 stiegen die Einnahmen sprunghaft auf 7,84 Milliarden US-Dollar (+513 % YoY). Während des Bärenmarkts 2022 sanken die Einnahmen stark auf 3,15 Milliarden US-Dollar (-60 %) und sanken 2023 weiter auf 2,92 Milliarden US-Dollar. Mit der Markterholung 2024 stiegen die Einnahmen wieder stark auf 6,564 Milliarden US-Dollar und verdoppelten sich damit in etwa gegenüber 2023. Im 1. Quartal 2025 setzte Coinbase die starke Dynamik von Ende 2024 fort und erzielte einen Gesamtumsatz von etwa 2,03 Milliarden US-Dollar Im zweiten Quartal 2025 sank der Umsatz sequenziell auf rund 1,5 Milliarden US-Dollar, ein Rückgang von 26 % gegenüber dem ersten Quartal 2025. Dies ist hauptsächlich auf einen Rückgang der Volatilität auf dem Kryptomarkt um 16 % zurückzuführen, der die Handelsaktivität der Anleger schwächte. Dies zeigt, dass der Umsatz von Coinbase weiterhin sehr empfindlich auf Marktschwankungen reagiert und spürbare kurzfristige Ausschläge aufweist. Im Vergleich zum Vorjahreszeitraum stieg der Gesamtumsatz im ersten Halbjahr 2025 jedoch immer noch um rund 14 %. Insgesamt zeigte der Umsatz des Unternehmens in den letzten fünf Jahren ein „Achterbahnverhalten“ mit extremer Zyklizität: Von 2019 bis 2024 lag die durchschnittliche jährliche Wachstumsrate (CAGR) bei etwa 40 %, die jährlichen Schwankungen überstiegen jedoch ±50 %, was auf Bullenmarktspitzen und Bärenmarkthalbierungen zurückzuführen ist – Trends, die sich auch im ersten Halbjahr 2025 fortsetzen.

Coinbase-Umsatztrend (TTM), September 2020 – Juni 2025, Quelle: Seeking Alpha

Coinbase Jahresumsatz (inkl. Prognose), 2020–2026, Quelle: Seeking Alpha

Umsatzzusammensetzung: Handelsgebühren waren lange Zeit die Haupteinnahmequelle von Coinbase, ihr Anteil ist jedoch allmählich zurückgegangen. Im Jahr 2021 betrugen die Handelseinnahmen 6,9 Milliarden US-Dollar und machten damit etwa 87 % der Gesamteinnahmen aus. Im Jahr 2022 sanken sie auf 2,4 Milliarden US-Dollar (77 %). Im Jahr 2023 sanken die Handelseinnahmen weiter auf 1,5 Milliarden US-Dollar (52 %) und im Jahr 2024 erholten sie sich wieder auf etwa 4,0 Milliarden US-Dollar (etwa 61 %). Entsprechend stiegen die Einnahmen aus Abonnements und Dienstleistungen – die Staking, Zinsen, Verwahrung usw. umfassen – von weniger als 5 % im Jahr 2019 auf 48 % im Jahr 2023, bevor sie 2024 leicht auf etwa 35 % zurückgingen (absoluter Wert 2,3 Milliarden US-Dollar). Im ersten Quartal 2025 lagen die Einnahmen aus Handelsgebühren bei etwa 1,26 Milliarden US-Dollar (+17,3 % im Jahresvergleich) und machten damit über 60 % der Quartalseinnahmen aus, während die Einnahmen aus Abonnements und Dienstleistungen 698 Millionen US-Dollar (+37 % im Jahresvergleich) erreichten und mehr als 30 % der Einnahmen ausmachten, hauptsächlich bedingt durch steigende Zinserträge aus dem USDC-Stablecoin und das Wachstum der Coinbase One-Abonnenten. Im zweiten Quartal 2025 entwickelten sich die Einnahmen aus Handel und Abonnements in entgegengesetzte Richtungen: Die Handelsgebühren beliefen sich auf insgesamt etwa 764,3 Millionen US-Dollar (rund 54 % der Gesamteinnahmen), während die Einnahmen aus Abonnements und Dienstleistungen auf 655,8 Millionen US-Dollar (+9,5 % im Jahresvergleich) stiegen und damit rund 46 % der Gesamteinnahmen ausmachten – und damit fast den Handelseinnahmen entsprachen. Das Wachstum im Abonnementsegment wurde vor allem durch USDC-Zinsen und Depotdienstleistungen vorangetrieben; die durchschnittlichen USDC-Reserven stiegen im zweiten Quartal gegenüber dem Vorquartal um 13 % auf 13,8 Milliarden US-Dollar und generierten damit beträchtliche und stabile Zinserträge. Gleichzeitig wuchsen Staking-Dienste und institutionelle Depotgebühren stetig, was dazu beitrug, dass die Abonnementeinnahmen von Coinbase Rekordniveau erreichten. Im ersten Halbjahr 2025 machten die Einnahmen aus Abonnements und Dienstleistungen rund 44 % des Gesamtumsatzes aus, ein deutlicher Anstieg gegenüber 35 % im Gesamtjahr 2024, was die Geschäftsdiversifizierung von Coinbase weiter festigt. Diese veränderte Umsatzstruktur reduziert die Abhängigkeit von Handelsgebühren und trägt dazu bei, die Auswirkungen starker Marktschwankungen auf den Gesamtumsatz abzumildern.

Rentabilität: Dank seines margenstarken Geschäftsmodells ist die Rentabilität von Coinbase äußerst abhängig vom Handelsvolumen. 2019 verzeichnete das Unternehmen noch einen kleinen Verlust von 30 Millionen US-Dollar. 2020 erreichte der Nettogewinn 322 Millionen US-Dollar (Nettomarge 25 %) und 2021 schnellte der Nettogewinn auf 3,624 Milliarden US-Dollar (Nettomarge ~46 %) hoch und übertraf damit den Gesamtgewinn aller vorherigen Jahre zusammen. 2022 erlitt Coinbase jedoch einen massiven Nettoverlust von 2,625 Milliarden US-Dollar (Nettomarge -83 %) und verzeichnete damit sein schlechtestes Jahr aller Zeiten. 2023 erreichte das Unternehmen mit einem Nettoeinkommen von 95 Millionen US-Dollar (Nettomarge 3 %) wieder eine bescheidene Rentabilität und 2024 kletterte der Nettogewinn auf 2,579 Milliarden US-Dollar (Nettomarge ~39 %) – nur der Höchstwert von 2021 war noch höher. Dies zeigt, dass die Gewinne von Coinbase stark im Einklang mit dem Umsatz schwanken. Im ersten Quartal 2025 betrug der Nettogewinn 66 Millionen US-Dollar und fiel damit deutlich niedriger aus als im Vorquartal. Dies war jedoch hauptsächlich auf den Rückgang des beizulegenden Zeitwerts von Krypto-Assets, aktienbasierte Vergütungen und Rechtsstreitigkeiten zurückzuführen. Bereinigt um Änderungen des beizulegenden Zeitwerts nach Steuern bei Krypto-Investitionen und andere einmalige Posten betrug der operative Kernnettogewinn für das Quartal 527 Millionen US-Dollar und spiegelte damit die operative Leistung genauer wider. Im Gegensatz dazu zeigte das zweite Quartal 2025 einen dramatischen Anstieg: Der GAAP-Nettogewinn erreichte 1,429 Milliarden US-Dollar, ein Anstieg gegenüber dem Vorjahr (im zweiten Quartal 2024 betrug der Nettogewinn nur 36 Millionen US-Dollar), bei einer Nettomarge von etwa 95 %. Dieser ungewöhnlich hohe Gewinn war jedoch hauptsächlich auf einmalige Gewinne zurückzuführen: 1,5 Milliarden US-Dollar aus der strategischen Neubewertung der Coinbase-Beteiligung an Circle und 362 Millionen US-Dollar aus Gewinnen aus dem Krypto-Investmentportfolio. Nach Ausschluss dieser einmaligen Posten und unter Berücksichtigung von fast 438 Millionen US-Dollar an damit verbundenen Steueranpassungen betrug der bereinigte Nettogewinn im zweiten Quartal nur rund 33 Millionen US-Dollar und lag damit deutlich unter den 527 Millionen US-Dollar des ersten Quartals. Dies spiegelt die schwächere Rentabilität des Kerngeschäfts aufgrund des sinkenden Handelsvolumens wider. Insgesamt bleibt die Rentabilität von Coinbase stark zyklisch: In Bullenmärkten kann die Nettomarge 30–40 % des Umsatzes übersteigen, während in Abschwungphasen Verluste entstehen können, wenn die Kostenkontrolle unzureichend ist.Dennoch zeugt die Fähigkeit des Unternehmens, nach dem massiven Verlust im Jahr 2022 – durch Entlassungen und Kostensenkungen – im Jahr 2023 schnell wieder die Gewinnschwelle zu erreichen, von betrieblicher Flexibilität und Widerstandsfähigkeit.

Kostenstruktur: Auf der Kostenseite setzen sich die Ausgaben von Coinbase hauptsächlich aus Betriebskosten zusammen, darunter F&E, Vertrieb und allgemeine Verwaltungskosten, während die direkten Handelskosten relativ gering sind. Vertriebs- und Marketingkosten machen normalerweise weniger als 10 % des Umsatzes aus und wurden nach 2022 weiter auf unter 5 % gesenkt, was auf disziplinierte Marketingausgaben zurückzuführen ist. Die kombinierten F&E- und allgemeinen Verwaltungskosten machen etwa 20–30 % des Umsatzes aus, einschließlich erheblicher aktienbasierter Vergütungen (SBC) für Mitarbeiter. Während des Börsengangs 2021 wurde beispielsweise ein einmaliger aktienbezogener Aufwand erfasst, und von 2022 bis 2023 blieben die jährlichen SBC-Ausgaben bei etwa 300–500 Millionen US-Dollar. Die Kostenquote (Betriebskosten als Prozentsatz des Umsatzes) ist stark zyklisch: Sie wurde während des Bullenmarktes erheblich verwässert (rund 22 % im Jahr 2021), stieg jedoch im Bärenmarkt sprunghaft an (über 100 % im Jahr 2022). Nach Entlassungen und Kostenkontrolle sank die Quote im Jahr 2023 wieder auf 70 %. Seit 2024 verfolgt Coinbase weiterhin ein striktes Kostenmanagement und passt Personal- und Projektinvestitionen an die Geschäftsanforderungen an. Insbesondere im zweiten Quartal 2025 führte ein schwerwiegender Datenschutzverstoß zu Rechtsstreitigkeiten und Entschädigungskosten in Höhe von ca. 307 Millionen US-Dollar, wodurch die Gesamtbetriebskosten im Vergleich zum Vorquartal um 15 % auf 1,52 Milliarden US-Dollar anstiegen. Ohne dieses einmalige Ereignis setzten die Kernbetriebskosten ihren Abwärtstrend sogar fort. Aktienbasierte Vergütungen machen weiterhin einen erheblichen Teil der Ausgaben aus und erfordern anhaltende Aufmerksamkeit: Die SBC-Kosten im zweiten Quartal 2025 beliefen sich auf 196 Millionen US-Dollar, ein Anstieg von 3 % gegenüber dem ersten Quartal. Dies deutet darauf hin, dass die jährlichen SBC-Ausgaben 700 Millionen US-Dollar übersteigen könnten. Insgesamt ist die Kostenstruktur von Coinbase relativ flexibel. Personal- und Projektausgaben werden den Marktbedingungen entsprechend angepasst. Der verwässernde Effekt aktienbasierter Vergütungen muss jedoch im Auge behalten werden.

6.2 Rentabilität und Effizienz (5-Jahres-Übersicht)

Kombination mehrerer Kennzahlen zur Bewertung der Rentabilitätsqualität und Betriebseffizienz von Coinbase:

Bruttomarge: Coinbase hat langfristig eine hohe Bruttomarge von 80–90 % aufrechterhalten, was die hohe Profitabilität seines Transaktionsgebührengeschäfts widerspiegelt. Beispielsweise lag die Bruttomarge 2021 bei etwa 88 %, 2022 bei 81 % und stieg trotz geringerer Einnahmen (aufgrund eines höheren Anteils an Zinserträgen, die nur minimale Kosten verursachen) 2023 auf 84 % und erreichte 2024 85 %. Selbst im zweiten Quartal 2025, als die Handelsvolumina zurückgingen, blieb die Bruttomarge bei etwa 83 %. Dies zeigt, dass unabhängig von den Marktbedingungen fast jeder Dollar Umsatz in Bruttogewinn umgewandelt wird, wodurch Coinbase vor der Konkurrenz liegt (traditionelle Wertpapiermakler haben typischerweise Bruttomargen von 50–60 %).

Nettomarge: Die Nettomarge war sehr volatil. 2021 erreichte sie 46 % und war damit vergleichbar mit den profitabelsten Technologieunternehmen. Aufgrund schwerer Verluste fiel sie 2022 auf -83 %, erholte sich 2023 auf 3 % und stieg 2024 auf 39 %. Im zweiten Quartal 2025 betrug die bereinigte Nettomarge (ohne einmalige Posten) nur etwa 2 %. Unter normalen Marktbedingungen oder in einer Haussephase liegt die Nettomarge von Coinbase im Durchschnitt bei etwa 30–40 %, was auf eine starke Gewinnhebelwirkung hindeutet. In Abschwungphasen können jedoch ohne rechtzeitige Kostensenkungen Verluste entstehen.

ROE / ROA: Aufgrund der Gewinnvolatilität schwanken Eigenkapitalrendite (ROE) und Kapitalrendite (ROA) erheblich. Die ROE überstieg 2021 60 % (hohe Gewinne kombiniert mit begrenztem Nettovermögenszuwachs durch den Börsengang), fiel 2022 auf -40 %, lag 2023 unter 2 % und erholte sich 2024 auf rund 25 %. Die ROA lag 2021 bei etwa 20 % und 2024 bei etwa 15 %, was eine etwas geringere Effizienz nach der Bilanzerweiterung widerspiegelt. Insgesamt liegt die ROE von Coinbase in profitablen Jahren weit über der traditioneller Finanzunternehmen, die Stabilität ist jedoch schwächer.

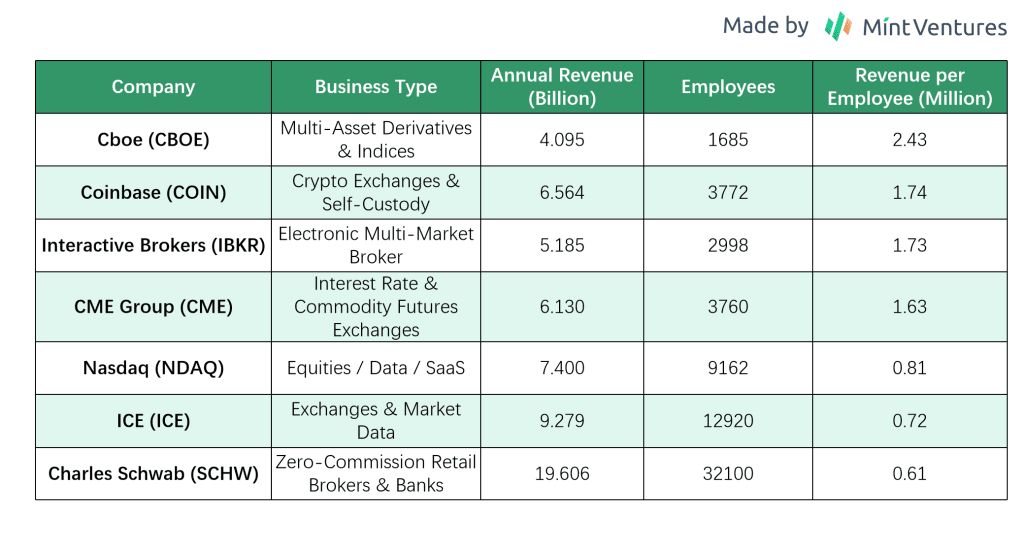

Effizienz pro Mitarbeiter: Angesichts der großen Schwankungen bei der Mitarbeiterzahl wird der Umsatz pro Mitarbeiter zur Messung der Effizienz herangezogen. Im Bullenmarkt 2021 erreichte der Jahresumsatz pro Mitarbeiter rund 1,9 Millionen US-Dollar; er fiel 2022 unter 500.000 US-Dollar und erholte sich nach Entlassungen 2023 wieder auf 0,8–1 Million US-Dollar pro Mitarbeiter. Dieser Wert ist immer noch höher als bei den meisten traditionellen Finanzinstituten, was auf die Skaleneffekte des digitalen Plattformmodells von Coinbase hindeutet. Bei einer angemessenen Belegschaft (derzeit rund 3.700 Mitarbeiter) wird sich der Umsatz pro Mitarbeiter voraussichtlich bei etwa 1 Million US-Dollar stabilisieren und diesen Wert in einem weiteren Superbullenmarkt möglicherweise übertreffen.

Vergleich der Einnahmen pro Mitarbeiter von handelsorientierten Finanzinstituten (2024)

6.3 Cashflow und Investitionen (5-Jahres-Übersicht)

Der operative Cashflow von Coinbase ist ebenfalls zyklisch, bleibt aber insgesamt positiv.

Operativer Cashflow (OCF): Im Jahr 2021 war der OCF sehr stark, mit einem Netto-Cashflow aus dem operativen Geschäft von rund 10 Milliarden US-Dollar, hauptsächlich aufgrund eines Anstiegs des Kundenhandelsvolumens und der daraus resultierenden Geldeinlagen. Der freie Cashflow war in diesem Jahr deutlich positiv. Im Jahr 2022 wurde der operative Cashflow negativ, mit einem Abfluss von rund 2 Milliarden US-Dollar, der Verluste und Änderungen im Betriebskapital widerspiegelt. Im Jahr 2023 wurde der operative Cashflow durch Kostensenkungen und Zinserträge wieder positiv und erreichte rund 520 Millionen US-Dollar. Im Jahr 2024 stieg der OCF sprunghaft an, mit einem Netto-Cashflow aus dem operativen Geschäft von insgesamt 2,5 Milliarden US-Dollar für das Jahr, mehr als doppelt so viel wie im Vorjahr, bedingt durch die wiederhergestellte Rentabilität und höhere Kundengelder.

Investitions-Cashflow: Als Unternehmen mit geringen Vermögenswerten sind die Investitionsausgaben (CapEx) von Coinbase relativ gering und fließen hauptsächlich in Akquisitionen sowie in die Forschung und Entwicklung der Plattform. Von 2019 bis 2021 lagen die jährlichen CapEx durchschnittlich bei nur mehreren zehn Millionen Dollar (für Server, Büroeinrichtungen usw.). Im Jahr 2022 stiegen die CapEx auf etwa 150 Millionen Dollar (einschließlich Kauf von Bürogebäuden und Erweiterung des Rechenzentrums) und sanken im Jahr 2023 wieder auf rund 50 Millionen Dollar. Was Akquisitionen angeht, gab das Unternehmen um das Jahr 2021 herum erhebliche Mittel aus (z. B. Übernahme von Bison Trails und Skew für insgesamt etwa 100 Millionen Dollar). In den Jahren 2022–2023 verlangsamten sich die Akquisitionen. Im Jahr 2024 tätigte Coinbase kleinere Akquisitionen wie One River Asset Management. Insgesamt war der Investitions-Cashflow ein Nettoabfluss, aber nicht groß genug, um die Hauptgeschäftstätigkeiten des Unternehmens zu beeinträchtigen. Darüber hinaus kündigte Coinbase für den Zeitraum von Ende 2024 bis Anfang 2025 eine große Übernahme der Derivatebörse Deribit mit einem Gesamtwert des Deals von rund 2,9 Milliarden US-Dollar an, darunter 700 Millionen US-Dollar in bar und die Ausgabe von rund 11 Millionen Coinbase-Aktien.

Freier Cashflow: Betrachtet man den Betriebsmittelbestand abzüglich der Investitionsausgaben, generiert Coinbase in profitablen Jahren einen beträchtlichen freien Cashflow: 9,7 Milliarden US-Dollar im Jahr 2021, negativ im Jahr 2022, erholte sich im Jahr 2023 auf etwa 400 Millionen US-Dollar und lag im Jahr 2024 bei etwa 2,56 Milliarden US-Dollar, was eine starke Cash-Generierungskapazität belegt. Überschüssiges Bargeld wird hauptsächlich in sichere Anlagen (z. B. kurzfristige US-Staatsanleihen) investiert oder in bestimmte Krypto-Anlagen investiert.

Finanzierungs-Cashflow: Im Jahr 2021 hat Coinbase durch Wandel- und Unternehmensanleihen rund 3,25 Milliarden US-Dollar aufgebracht, während durch die direkte Notierung kein neues Eigenkapital aufgebracht wurde. Im Jahr 2022 gab es keine größeren Finanzierungsaktivitäten. Im Jahr 2023 hat Coinbase proaktiv einen Teil seiner Schulden zurückgekauft oder getilgt und dabei rund 413 Millionen US-Dollar mit einem Abschlag zurückgekauft, um die Zinsaufwendungen zu senken. Das Unternehmen hat keine Dividendenpläne und hat Ende 2022 und 2023 lediglich kleine Aktienrückkäufe durchgeführt, um Eigenkapitalanreize abzusichern. Insgesamt ist die Finanzpolitik des Unternehmens konservativ und umsichtig.

Barreserven: Im ersten Quartal 2025 verfügte Coinbase über Barmittel und Barmitteläquivalente in Höhe von ca. 9,9 Milliarden US-Dollar. Bis zum zweiten Quartal 2025 waren die Barmittel und Barmitteläquivalente auf 7,539 Milliarden US-Dollar gesunken. Dies stellt zwar einen deutlichen Rückgang dar, gewährleistet aber immer noch eine relativ gesunde Liquiditätsposition.

6.4 Bilanzstabilität (5 Jahre)

Die Bilanz von Coinbase ist relativ robust und zeichnet sich durch hohe Liquidität und geringe Verschuldung aus.

Schuldenstand: Während der Hausse 2021 gab das Unternehmen zweimal Schulden aus: eine Wandelanleihe im Wert von 1,25 Milliarden US-Dollar mit Fälligkeit 2026 und vorrangige Schuldverschreibungen im Gesamtwert von 2,0 Milliarden US-Dollar mit Fälligkeit 2028 und 2031. Dadurch erreichten die langfristigen Schulden einen Höchststand von ca. 3,25 Milliarden US-Dollar. Coinbase nahm 2022–2023 keine weiteren Schulden auf und bis Ende 2023 waren die Schulden durch Rückzahlungen und Rückkäufe auf ca. 2,8 Milliarden US-Dollar gesunken. Bei einem bereinigten EBITDA von ca. 3,35 Milliarden US-Dollar im Jahr 2024 lag das Verhältnis Nettoverschuldung/EBITDA praktisch bei null (Netto-Cash-Position) und das Verhältnis Bruttoverschuldung/EBITDA unter 0,9, was einen sehr geringen Verschuldungsgrad widerspiegelt. Insgesamt sind die Verbindlichkeiten des Unternehmens nach dem Börsengang niedrig geblieben. Insbesondere hatte Coinbase bis 2024 keine Bankkredite in Anspruch genommen. Alle Schulden bestehen aus öffentlich ausgegebenen Anleihen mit langen Laufzeiten, wodurch der kurzfristige Rückzahlungsdruck minimiert und das Refinanzierungsrisiko eliminiert wird.

Liquidität: Coinbase verfügt über beträchtliche Barmittel und Barmitteläquivalente, was zu einer sehr hohen Liquidität 2. Grades führt. Ohne Kundeneinlagen (die durch entsprechende Kundenvermögenswerte gedeckt sind) übersteigt das operative Kernvermögen des Unternehmens seine kurzfristigen Verbindlichkeiten erheblich. Im Halbjahresbericht 2025 lag die Liquidität 2. Grades (ohne kundenbezogene Guthaben) bei über 3,19x, was bedeutet, dass Barmittel allein mehr als das Dreifache aller kurzfristigen Verbindlichkeiten decken könnten. Insbesondere die USDC-Reserven sind hochliquide und täglich 1:1 in USD einlösbar. Im Jahr 2023, während einer kurzen Aufhebung der USDC-Kopplung, konnte Coinbase Kundenrückzahlungen schnell und ohne Liquiditätsengpässe entgegennehmen.

Qualität der Vermögenswerte: Die Vermögenswerte bestehen hauptsächlich aus Barmitteln, Barmitteläquivalenten und kurzfristigen Anlagen (erstklassige Anleihen usw.) und machen über 60 % der Gesamtaktiva aus. Die eigenen Kryptobestände sind relativ gering. Im zweiten Quartal 2025 betrug der beizulegende Zeitwert der gehaltenen Krypto-Assets 1,839 Milliarden US-Dollar, davon 11.776 BTC im Wert von 1,261 Milliarden US-Dollar (68,6 %), 136.782 ETH im Wert von 340 Millionen US-Dollar (18,5 %) und andere Krypto-Assets im Wert von 238 Millionen US-Dollar (12,9 %). Im Verhältnis zur Nettovermögensbasis des Unternehmens ist dieses Engagement überschaubar, und Preisschwankungen werden die Zahlungsfähigkeit wahrscheinlich nicht wesentlich beeinträchtigen.

Insgesamt ist die finanzielle Sicherheit von Coinbase hoch: geringe Verschuldung, ausreichend Liquidität und eine Bilanz, die mehreren Stresstests standgehalten hat. Darüber hinaus ermöglicht diese starke Bilanz antizyklische Investitionen in Zeiten von Marktabschwüngen. So setzte das Unternehmen beispielsweise während des Brancheneinbruchs 2022–2023 seine Forschungs- und Entwicklungsaktivitäten sowie seine internationale Expansion fort und stärkte so seine langfristige Wettbewerbsposition.

6.5 Vergleich mit anderen Anbietern

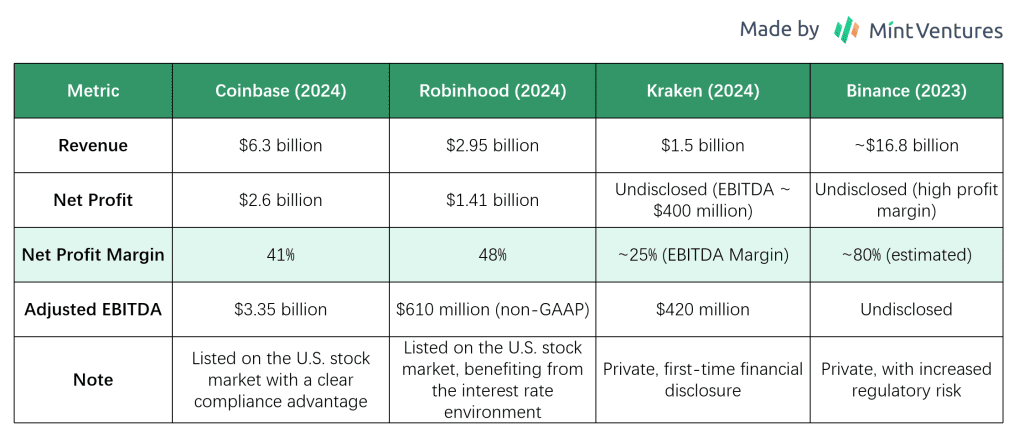

Wir vergleichen Coinbase mit anderen börsennotierten oder vergleichbaren Handelsplattformen hinsichtlich der Finanzkennzahlen für 2024 und das zweite Quartal 2025. Zu den ausgewählten Konkurrenten gehören Robinhood, Kraken und Binance:

Robinhood (US-amerikanische Aktienmakler- und Kryptohandelsplattform): Im Jahr 2024 erzielte Robinhood einen Nettoumsatz von rund 2,951 Milliarden US-Dollar, ein Plus von 58 % gegenüber dem Vorjahr, und verzeichnete mit einem Nettoertrag von 1,411 Milliarden US-Dollar den ersten Jahresgewinn seiner Geschichte (im Vergleich zu einem Verlust von 541 Millionen US-Dollar im Jahr 2023). Die starke Leistung war auf Zinserträge zurückzuführen, die durch hohe Zinsen und eine Erholung der Handelsaktivität angekurbelt wurden. Die Bruttomarge von Robinhood erreichte im Jahr 2024 94 %, die Nettomarge lag bei etwa 48 %. Im 1. Quartal 2025 betrug der Umsatz 927 Millionen US-Dollar (plus 50 % gegenüber dem Vorjahr) und der Nettoertrag 336 Millionen US-Dollar. Mit den verbesserten Ergebnissen stieg der Aktienkurs von Robinhood von Ende 2024 bis heute deutlich an, sodass die Marktkapitalisierung des Unternehmens nun bei über 95 Milliarden US-Dollar liegt.

Kraken (etablierte Kryptobörse mit Sitz in den USA, in Privatbesitz): Im Jahr 2024 profitierte Kraken von stark ansteigenden Handelsvolumina und erwirtschaftete einen Umsatz von rund 1,5 Milliarden US-Dollar, ein Plus von 128 % gegenüber dem Vorjahr und nahe einem historischen Höchststand. Das bereinigte EBITDA für das Jahr lag bei rund 400 Millionen US-Dollar, mit einer EBITDA-Marge von 25–30 %. Ende 2024 verfügte die Plattform von Kraken über Vermögenswerte im Wert von 42,8 Milliarden US-Dollar, mit 2,5 Millionen aktiven zahlenden Nutzern pro Monat und einem durchschnittlichen Jahresumsatz pro Nutzer von über 700 US-Dollar. Im 1. Quartal 2025 erzielte Kraken einen Umsatz von 472 Millionen US-Dollar (+19 % gegenüber dem Vorjahr, leichter Rückgang von 7 % gegenüber dem Vorquartal), während der Umsatz im zweiten Quartal bei rund 411,6 Millionen US-Dollar lag, ein Rückgang von 13 % gegenüber dem Vorquartal. Da es sich um ein privates Unternehmen handelt, wird die jüngste Bewertung von Kraken nicht veröffentlicht. Medienberichten zufolge hat das Unternehmen jedoch im Jahr 2021 eine Finanzierung von über 10 Milliarden US-Dollar angestrebt. Basierend auf einem Private-Equity-Preis von 42,8 US-Dollar pro Aktie auf der Hiive-Plattform beträgt die implizite Bewertung rund 9,1 Milliarden US-Dollar. Das Umsatzwachstum im Jahr 2024 deutet auf eine deutliche Ausweitung des Geschäftsumfangs hin, obwohl die Bewertungsmultiplikatoren im Verhältnis zum Umsatz niedriger ausfallen könnten als die der börsennotierten Unternehmen Coinbase und Robinhood.

Binance (größte globale Kryptobörse, in Privatbesitz): Binance übertrifft als Branchenführer seine Mitbewerber bei Handelsvolumen und Nutzerbasis bei weitem. Die Finanzdaten werden nicht regelmäßig veröffentlicht, aber Branchenschätzungen gehen davon aus, dass der Umsatz im Jahr 2023 bei etwa 16,8 Milliarden US-Dollar lag, ein Anstieg von 40 % gegenüber dem Vorjahr, etwa das 2,7-fache des Umsatzes von Coinbase im gleichen Zeitraum. Berichten zufolge erwirtschaftete Binance im Jahr 2022 einen Umsatz von über 12 Milliarden US-Dollar und einen Gewinn von fast 10 Milliarden US-Dollar, was eine außergewöhnliche Rentabilität und Größe widerspiegelt (Gewinnspanne ~80 %). Als privates Unternehmen hat Binance keine öffentlich bekannt gegebene Marktkapitalisierung oder Bewertungsmultiplikator; basierend auf Umsatz und Gewinn könnte der implizite Marktwert jedoch selbst bei konservativen Multiplikatoren Hunderte von Milliarden Dollar betragen. Der regulatorische Druck in den USA, Europa und anderen Regionen erhöht die Unsicherheit über das zukünftige Wachstum und die potenzielle Bewertung vor dem Börsengang. Insgesamt ist Binance hinsichtlich der absoluten Größe branchenführend, während regulierte und börsennotierte Plattformen wie Coinbase ein höheres Marktvertrauen genießen, was sich in Bewertungskennzahlen wie dem Kurs-Umsatz-Verhältnis und dem EV/EBITDA-Multiplikator widerspiegelt, was Unterschiede in der regulatorischen Transparenz und im Geschäftsmodell widerspiegelt.

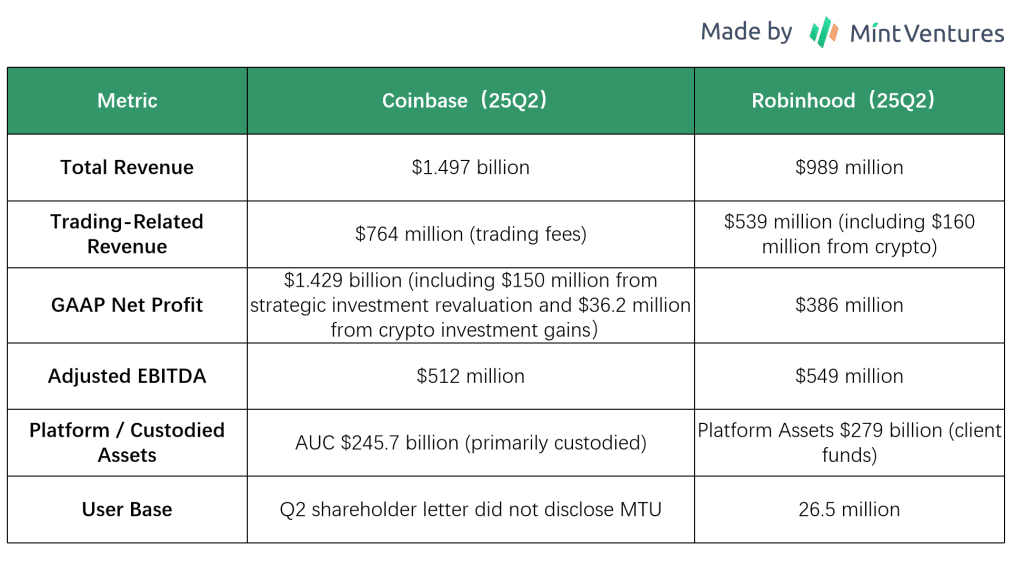

Wir vergleichen nun die Daten von Coinbase und Robinhood für das zweite Quartal 2025:

Insgesamt weisen die beiden Unternehmen vergleichbare Umsätze und andere Finanzkennzahlen auf. Die aktuelle Marktkapitalisierung von Coinbase beträgt 79,8 Milliarden US-Dollar, die von Robinhood 101,8 Milliarden US-Dollar. Ihre Umsatzstrukturen unterscheiden sich jedoch erheblich. Coinbase erzielt seine Einnahmen aus Handel, Abonnements/Verwahrung/Stablecoins/Derivaten, während Robinhoods Einnahmen aus Maklergebühren, Zinserträgen (Spread aus bei Banken eingezahlten Nutzergeldern und Margin-Krediten) sowie Abonnements/Optionen/Kryptohandel stammen. In den letzten Jahren sind die Plattform-Assets und die Nutzerbasis von Robinhood rasant gewachsen, und die Übernahme von Bitstamp hat die internationale Expansion beschleunigt und Robinhood sowohl in den USA als auch weltweit als direkten Konkurrenten von Coinbase positioniert.

Zusammenfassend spiegelt die finanzielle Performance von Coinbase die wachstumsstarken und zugleich volatilen Merkmale der Kryptobranche wider. Dank effektiver Kostenkontrolle und einer starken Bilanz konnte das Unternehmen jedoch auch in Marktabschwüngen seine Widerstandsfähigkeit bewahren und in Spitzenzeiten eine hervorragende Rentabilität erzielen. Diese Performanceelastizität ist sowohl ein Investment-Highlight als auch ein Risikofaktor: Sollte sich der Kryptomarkt weiterhin positiv entwickeln, könnte Coinbase potenziell ähnliche Gewinnspitzen wie 2021 erreichen. Umgekehrt wäre bei einem Marktabschwung ein strikteres Kostenmanagement notwendig, um eine Wiederholung der Verluste von 2022 zu vermeiden. Selbst im Falle eines neuen Bullenmarktes hält das Unternehmen derzeit an einer schlanken Belegschaft und kontrolliert die Ausgaben. Künftig sollte genau beobachtet werden, ob der Ausbau des Abonnementgeschäfts zyklische Effekte abmildern und so die finanzielle Performance von Coinbase stabiler machen kann.

7. Wettbewerbsvorteile und Burggraben

Die Fähigkeit von Coinbase, eine führende Position in der hart umkämpften Kryptobranche zu behaupten, ist eng mit den zahlreichen Schutzgräben verknüpft, die das Unternehmen aufgebaut hat:

Vorteile durch Markenvertrauen und Einhaltung gesetzlicher Vorschriften

Als eine der ersten Börsen im regulierten Markt hat sich Coinbase eine hohe Glaubwürdigkeit als Marke erworben. Sie gehört zu den wenigen Börsen in den USA, die über Lizenzen in mehreren Bundesstaaten verfügt (seit 2013 hat sie schrittweise Geldtransferlizenzen in 46 Bundesstaaten/Territorien erhalten, was legale Operationen in allen 50 Bundesstaaten ermöglicht), ist bei FinCEN registriert und hat die New York Trust License. Seit ihrer Gründung musste Coinbase nie einen größeren Verlust von Benutzervermögen hinnehmen. Dies hat bei den Nutzern einen Ruf für Sicherheit und Zuverlässigkeit begründet – ein Vorteil, der nach Vorfällen wie dem Zusammenbruch und Hackerangriffen auf Mt. Gox, FTX und andere Börsen noch deutlicher geworden ist. Für große Institutionen und Mainstream-Nutzer ist Coinbase oft die bevorzugte – oder sogar einzige – Wahl. In den USA beispielsweise können viele traditionelle Fonds aufgrund regulatorischer Beschränkungen nur lizenzierte Börsen nutzen, was Coinbase einen natürlichen Marktanteil verschafft. Darüber hinaus arbeitet Coinbase proaktiv mit Regulierungsbehörden zusammen (KYC-/AML-Compliance usw.), genießt bei politischen Entscheidungsträgern einen guten Ruf und setzt sich für günstige Vorschriften ein. Die durch Markenvertrauen und Compliance geschaffenen Barrieren können von neuen Marktteilnehmern nur schwer schnell oder kostengünstig nachgebildet werden. Lizenzanträge dauern in der Regel 12–18 Monate und erfordern eine laufende Kapitalausstattung, Geldwäschebekämpfung, Cybersicherheitsaudits und andere jährliche Überprüfungen. Bis eine neue Plattform in allen Staaten Lizenzen erhält, können Compliance-Kosten in Höhe von Hunderten Millionen Dollar anfallen. Selbst wenn ein neuer Marktteilnehmer technologisch wettbewerbsfähig ist, ist es ohne regulatorische Unterstützung und jahrelangen störungsfreien Betrieb schwierig, die Position von Coinbase bei konservativen Fonds und unerfahrenen Benutzern kurzfristig herauszufordern. Dieser Vertrauensvorteil ermöglicht es Coinbase auch, einen Aufschlag zu verlangen: Benutzer sind bereit, relativ höhere Gebühren für eine sichere und zuverlässige Plattform zu zahlen.

Netzwerkeffekte und Liquidität

Börsengeschäfte weisen klare Netzwerkeffekte auf: Mehr Nutzer und ein höheres Handelsvolumen führen zu höherer Liquidität und einem besseren Handelserlebnis, was wiederum noch mehr Nutzer anzieht. Nach jahrelangem Bestehen hat Coinbase eine große globale Nutzerbasis und ein enormes Handelsvolumen aufgebaut. Statistiken zeigen, dass 67 % der Kryptowährungsinhaber in den USA Coinbase genutzt haben. Diese hohe Reichweite macht Coinbase zu einer Einstiegsplattform im Kryptobereich; neue Token und Projekte zielen oft darauf ab, auf Coinbase gelistet zu werden, um ein breites Publikum zu erreichen. Eine große Nutzerbasis sorgt auch für umfangreiche Auftragsbücher und enge Geld-Brief-Spannen, die für das Handelserlebnis entscheidend sind. Insbesondere in Zeiten hoher Preisvolatilität können Plattformen mit hoher Liquidität große Trades ohne nennenswerte Slippage besser abwickeln, was das Vertrauen professioneller Händler in Coinbase weiter stärkt. Netzwerkeffekte werden auch durch Mundpropaganda verstärkt: Je mehr Nutzer, desto stärker der Empfehlungseffekt, und Anfänger wählen tendenziell Plattformen, die ihre Freunde nutzen, wodurch eine positive Rückkopplungsschleife entsteht. Für Wettbewerber ist es sehr schwierig, diesen Kreislauf zu durchbrechen, es sei denn, sie bieten extrem differenzierte Dienstleistungen in einem Nischenmarkt an (z. B. keine Gebühren oder Unterstützung für einzigartige Vermögenswerte). Derzeit sind die Netzwerkeffekte von Coinbase auf dem US-amerikanischen und europäischen Markt relativ solide.

Skaleneffekte und Multi-Produkt-Klebrigkeit