Der Zusammenbruch der weltweit größten Vermögensklasse in Zeitlupe beschleunigt sich. Neue Daten bestätigen, dass der Rückgang des chinesischen Immobilienmarktes von einer Korrektur zu einer strukturellen Krise übergegangen ist, die in ihrer Schwere mit dem Crash von 2008 vergleichbar ist. Mit fallenden Preisen in der überwiegenden Mehrheit der Städte und einem Rückgang des Verkaufsvolumens nähert sich der chinesische Immobilienmarkt nun seinem 6. aufeinanderfolgenden Jahr des Rückgangs, was die politischen Entscheidungsträger in die Bredouille bringt und die Investoren fängt.

❍ Preise fallen in 62 von 70 Städten

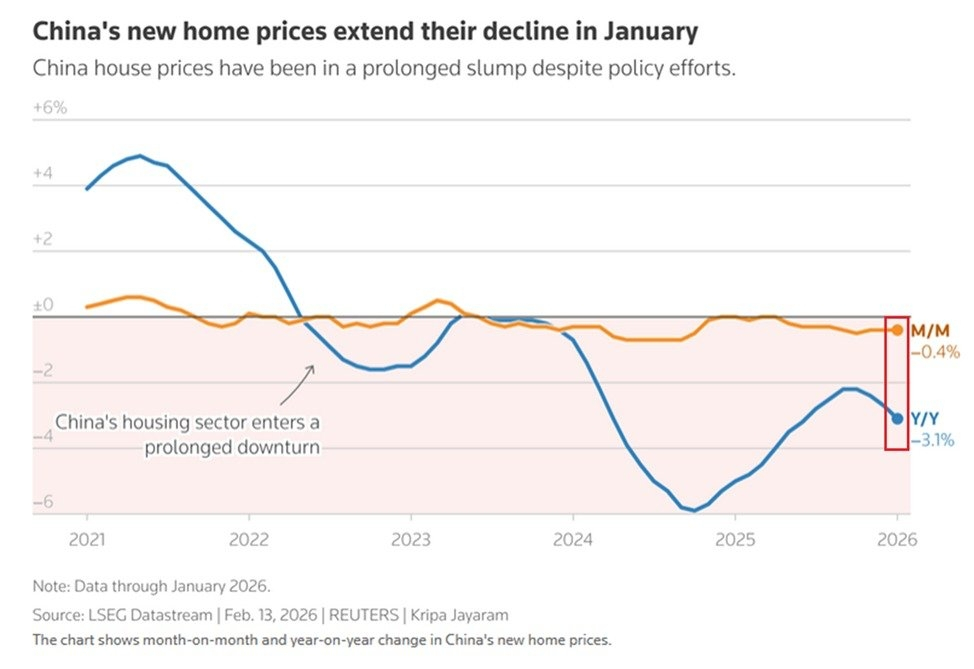

Die neuesten Daten des Nationalen Statistikinstituts zeichnen ein Bild einer breit angelegten Kapitulation.

-3.1 % im Jahresvergleich: Die Preise für neue Wohnungen fielen im Januar um -3.1 % im Vergleich zum Vorjahr und markieren den steilsten jährlichen Rückgang seit 7 Monaten.

Weit verbreiteter Schmerz: Der Schaden ist nicht lokalisiert. Von den 70 großen Städten, die untersucht wurden, verzeichneten 62 Preisrückgänge, gegenüber 58 im Dezember.

Historische Serie: Dies verlängert einen brutalen Trend, bei dem die Preise für Wohnungen in 43 der letzten 46 Monate gefallen sind, die schlimmste Serie aller Zeiten.

❍ Metropolen führen den Wiederverkaufs-Crash an

Während die Preise für neue Wohnungen durch staatliche Preisuntergrenzen etwas reguliert werden, stürzt der Wiederverkaufsmarkt – der das tatsächliche Angebot und die Nachfrage widerspiegelt – ins Bodenlose.

-7.6 % Rückgang: In Chinas Metropolen (Peking, Shanghai, Shenzhen, Guangzhou) fielen die Wiederverkaufspreise für Wohnungen im Jahresvergleich um -7.6 %.

Kleinere Städte: Die Situation ist in kleineren Städten ebenso schlimm, wo die Wiederverkaufspreise um über -6.0 % gefallen sind.

❍ Ausblick 2026: Ein weiterer Rückgang im zweistelligen Bereich

Vorausschauende Indikatoren deuten darauf hin, dass das Bluten bis 2026 anhalten wird.

Verkaufsprognose: Die Primärverkäufe von Immobilien werden voraussichtlich um weitere -10 % bis -14 % im Jahr 2026 sinken.

Überangebot: Der Haupttreiber bleibt ein massives Überangebot. Mit Millionen von unvollendeten oder unsold Häusern, die leer stehen, sind die Entwickler gezwungen, die Preise zu senken, um Liquidität zu schaffen, was eine deflationäre Spirale erzeugt, die Käufer an den Rand gedrängt hält.

Einige zufällige Gedanken 💭

Diese Daten zerlegen die Hoffnung auf eine "V-förmige" Erholung. Wenn die Preise in den Metropolen – historisch die "sicheren Häfen" des chinesischen Reichtums – um fast 8 % pro Jahr sinken, ist der psychologische Schaden für den chinesischen Verbraucher enorm. Immobilien machen etwa 70 % des Vermögens chinesischer Haushalte aus. Ein Rückgang dieses Ausmaßes ist ein massiver negativer Vermögensschock, der erklärt, warum das Vertrauen der Verbraucher und die Ausgaben so gedrückt sind. Wir erleben die Deflation der größten Kreditblase in der Geschichte, und "das Dip kaufen" war ein verlustbringender Handel seit einem halben Jahrzehnt.