Der gleiche "außergewöhnliche" Nonfarm-Beschäftigungsbericht, der für die Händler der klare Beweis für eine verzögerte Zinssenkung ist, wird von Trump jedoch als "Amerika ist stark, also müssen die Zinsen am niedrigsten sein" interpretiert. Und die Fed, die zwischen diesen beiden Positionen steht, führt eine "einsame Opposition" des scheidenden Direktors gegen seine Kollegen auf.

Washingtoner Zeit, 11. Februar, die Nonfarm-Daten zeigen 130000 neue Arbeitsplätze und eine Arbeitslosenquote von 4,3 %. Logisch gesehen sollte eine Überhitzung der Wirtschaft die Erwartungen an Zinssenkungen dämpfen. Aber das Fazit des Weißen Hauses ist genau das Gegenteil: Gerade weil die Daten gut sind, sollten Zinssenkungen beschleunigt werden.

Das ist kein Meinungsverschiedenheit in der Ökonomie, sondern das Abbild der Diskrepanz zwischen dem Machtzyklus und dem politischen Zyklus. Und am anderen Ende des Ozeans gibt der Bitcoin eine tiefgründige Reaktion – erst fällt er, dann steigt er, innerhalb von 24 Stunden vollzieht er eine vollständige Long-Short-Falle.

Erstens, die "zwei Gesichter" der Nonfarm: Händler sehen Falken, das Weiße Haus sieht Tauben.

Erstens, die "zwei Gesichter" der Nonfarm: Händler sehen Falken, das Weiße Haus sieht Tauben.

Allein die Titelzahlen der Nonfarm-Daten im Januar von 130000 übertreffen die Erwartungen von 55000 bei weitem. Aber bei näherer Betrachtung ist dieses Ergebnis nicht sauber:

● Erstens, das strukturelle Ungleichgewicht ist schwerwiegend. Der Gesundheits- und Sozialhilfe-Sektor hat 122000 Stellen beigetragen und praktisch alle Zuwächse abgedeckt; die Zahl der Bundesangestellten ist um 34000 gesunken, und das von Trump eingeführte "Verzögerungsentlassungsprogramm" beginnt in die Statistiken einzugehen. Die tatsächliche Nachfrage nach Arbeitskräften im privaten Sektor ist bei weitem nicht so stark wie die Überschrift.

● Zweitens werden jährliche Korrekturen selektiv ignoriert. Die Beschäftigungszahlen für das gesamte Jahr 2025 wurden um 862000 stark nach unten revidiert, von 584000 auf 181000 – das bedeutet, dass im vergangenen Jahr kaum Einstellungen vorgenommen wurden. Der Anstieg im Januar fühlt sich eher an wie ein sanfter Sprung aus dem Tiefpunkt, als ein Abheben.

● Aber der Markt kümmert sich nicht um diese Dinge. Der CME FedWatch zeigt, dass die Wahrscheinlichkeit für eine Zinspause im März von 79,9 % auf 94,1 % gestiegen ist, während die Wahrscheinlichkeit für keinen Zinssenkungs im Juni von 24,8 % auf 41,1 % gestiegen ist. Die Wetten auf Polymarket sind noch extremer, Händler haben fast die Hoffnungen auf Zinssenkungen im Juni zunichte gemacht.

Merkwürdigerweise akzeptiert das Weiße Haus dies nicht.

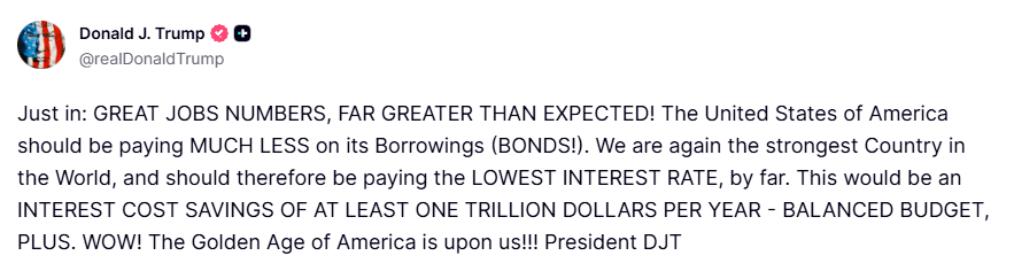

● Die Worte, die Trump auf Truth Social gepostet hat, sind sehr bemerkenswert. Er erwähnte nicht, dass "die Inflation kontrollierbar ist", und er hat Powell nicht wie gewohnt kritisiert, sondern formulierte die Zinssenkungen als ein Privileg starker Länder – "Wir sind die Nummer eins in der Welt, also sollten wir die niedrigsten Zinssätze zahlen".

● Dies ist eine enttechnologisierte Erzählung. Die komplexen Zinspolitiken werden vereinfacht zu "starke Länder haben das Recht auf niedrige Kosten", was sowohl die Unabhängigkeit der Fed umgeht als auch die hartnäckige Inflation im Dienstleistungssektor.

● Aber das, was den Markt wirklich aufhorchen lässt, ist nicht Trumps Äußerung, sondern der scheidende Fed-Direktor – Stephen Milan.

Zweitens, Milans "letzter Widerstand": Die seltene Logik der Angebotsseite.

Stephen Milan ist eine besondere Erscheinung.

● Seit seinem Eintritt in den Fed-Vorstand im September 2025 hat er bei allen politischen Sitzungen gegen die Vorschläge gestimmt – nicht gegen Zinssenkungen, sondern weil sie zu langsam und zu vorsichtig sind. Bei der FOMC-Sitzung im Januar stimmten seine Kollegen einmütig für das Abwarten, nur er und Waller (Christopher Waller) bestanden darauf, die Zinsen um weitere 25 Basispunkte zu senken.

● Seine Amtszeit endete am 31. Januar. Laut Vorschrift kann er bis zur Bestätigung seines Nachfolgers bleiben, aber jeder weiß, dass Trump Kevin Waller (Kevin Warsh) für diesen Stuhl nominiert hat.

Aber Milan bleibt still.

Angesichts der Zweifel an "warum sollten wir die Zinsen senken, wenn die Nonfarm-Daten so gut sind" ist seine Antwort dreischichtig, wobei jede Schicht die traditionelle Rahmenbedingungen der Fed herausfordert:

● Erste Schicht: Starke Beschäftigung ≠ Notwendigkeit zu bremsen. Milan glaubt, dass die US-Wirtschaft das Potenzial hat, etwa 1 Million neue Arbeitsplätze zu schaffen, ohne Inflation auszulösen. Der aktuelle Arbeitsmarkt ist nicht "überhitzt", sondern hat "gerade einen Fuß vom Abgrund zurückgezogen". Zu diesem Zeitpunkt sind Zinssenkungen nicht wie Öl ins Feuer gießen, sondern geben der Wirtschaft eine Versicherung, um unerwartete Rückgänge aufgrund von politischen Zeitverzögerungen zu verhindern.

● Zweite Schicht: Die Angebotsreformen schreiben die Zinssatzuntergrenze neu. Das ist der Kern und das umstrittenste Element von Milans Logik. Er glaubt, dass die Deregulierung, die vorzeitige Rentenregelungen und die Verringerung der Zahl der Bundesangestellten (die um 360000 gesenkt wurde) durch die Trump-Regierung die Gesamtproduktivität erhöhen. Wenn die Produktionsseite schneller laufen kann, sollten die Zinssätze auf der Nachfrageseite nicht zurückfallen. Mit anderen Worten, bei der gleichen Wachstumsrate der Wirtschaft benötigen wir heute niedrigere nominale Zinsen als in der Vergangenheit.

● Dritte Schicht: Die Wohnungsinflation wird sinken, die Zölle sind nicht so beängstigend. Milan ist bei seinen Schätzungen zur Inflation optimistischer als seine Kollegen. Er schätzt, dass die aktuelle Basisinflationsrate bei etwa 2,3 % liegt, was in den Bereich des 2 %-Zielwerts fällt, und die Verzögerungseffekte im Wohnungssektor kurz vor der Freisetzung stehen. Was die Zölle betrifft, so hält er sie für „relativ schwache“ Faktoren, die keine großflächigen Übertragungszeichen gezeigt haben.

Diese Logik des "Angebots schafft Zinssenkungsraum" ist innerhalb der Fed absolut die Minderheitenmeinung. Die meisten Entscheidungsträger sind nicht bereit, kurzfristige Politiken auf langfristige Produktivität zu setzen – was, wenn die Produktivität nicht zurückkommt und die Inflation zuerst zurückkehrt? Wie endet das?

Aber Milans Äußerungen sind wichtig, nicht weil er die Entscheidungen im Januar oder März ändern kann, sondern weil er die Strategie des Weißen Hauses repräsentiert, eine neue Erzählung in die Fed einzuführen. Nach Wallers Amtsübernahme wird diese Logik von "persönlichen Meinungsverschiedenheiten" zu "Vorsitzenden-Ton" werden.

Drittens, die "Spaltung der Marktpreise": Wie viel bleibt im Juni noch im Fenster?

Händler sind ehrlich, sie folgen nicht politischen Slogans.

● Nachdem die Nonfarm-Daten veröffentlicht wurden, erlebten die kurzfristigen Zinssatz-Futures einen Verkaufsdruck. Die Preisgestaltung für Zinssenkungen im Juni verkam von "beschlossene Sache" zu "fifty-fifty", und die Wahrscheinlichkeit für Vorabmaßnahmen im April fiel unter 20 %. Die Berichte von JPMorgan und Wells Fargo waren sich selten einig: Diese Daten machen die Möglichkeit von Zinssenkungen in der ersten Jahreshälfte immer unwahrscheinlicher.

● Aber die "hawkische Preisgestaltung" des Marktes ist nicht vollständig. Die Rendite von 10-jährigen US-Anleihen stieg nur um 2,77 Basispunkte und schloss bei 4,17 %. Dieser Anstieg ist sehr gemäßigt, was zeigt, dass niemand auf eine Wiederaufnahme des Zinserhöhungszyklus wettet. Die drei großen US-Indizes schlossen zwar im Minus, aber die Rückgänge lagen alle unter 0,2 %, der S&P 500 schloss nahezu unverändert.

● Dies ist eine Preisgestaltungshaltung des "späten, aber nicht abwesenden Zinssenkens". Niemand glaubt, dass die Fed auf eine straffe Geldpolitik umschwenken wird, sondern wettet darauf, ob die erste Zinssenkung im Juni oder Juli erfolgt, und ob es im Laufe des Jahres zwei oder eine Zinssenkung geben wird. In diesem etwas trüben makroökonomischen Umfeld hat der Kryptomarkt eine völlig andere Intensität gezeigt.

Viertens, der "Vorausblick auf deine Vorhersage" im Kryptomarkt: Rückkehr von den Abstürzen.

Viertens, der "Vorausblick auf deine Vorhersage" im Kryptomarkt: Rückkehr von den Abstürzen.

● Am Abend des 11. Februar, innerhalb einer Stunde nach der Veröffentlichung der Nonfarm-Daten, fiel Bitcoin unter die 66000 USD-Marke, der Rückgang innerhalb von 24 Stunden betrug zeitweise über 5 %. Diese Abwärtsbewegung stimmte mit dem Verlauf der US-Börsen nach der Eröffnung überein, war jedoch deutlich höher als der Rückgang des Nasdaq von 0,16 %. Vermögenswerte mit geringerer Liquidität reagieren empfindlicher auf Zinserwartungen – diese Regel bleibt weiterhin gültig.

● Nach 0 Uhr am 12. im Osten, stieg der Bitcoin von einem Tiefststand von 65984 USD schnell über 67000 USD und erholte mehr als die Hälfte des Tagesverlustes zurück. Zum Mitternachtsschluss lag er bei 67035 USD, was einem Rückgang von über 1000 USD entspricht.

● Diese Bewegung des "erst Absturzes, dann tiefen V" ist typisch für den Eintritt spekulativer Käufe. Einige wetten darauf, dass der Markt die Nonfarm-Daten überinterpretiert hat und dass Händler nach einer Beruhigung die Preise neu bewerten werden.

● Fairerweise muss gesagt werden, dass diese Nonfarm-Daten nicht ausreichen, um die realen Zinssätze des Dollars langfristig hoch zu halten. Die Arbeitslosenquote von 4,3 % bleibt auf einem historisch niedrigen Niveau, aber die Gesamtzahl der Beschäftigten ist im Vergleich zur Zeit vor der Pandemie um über drei Millionen gesunken, und die Wiederherstellung der Arbeitskräfte ist extrem langsam. Wenn man die einmaligen Entlassungen aufgrund von Regulierungsgewinnen abzieht, ist die endogene Dynamik nicht stark.

● Der Kryptomarkt folgt traditionell nicht den makroökonomischen Daten, sondern antizipiert "die Marktprognosen für makroökonomische Daten". Der Rückgang ist eine Unterwerfung unter die sofortige Emotion, während der Anstieg eine zukünftige Preisgestaltung ist, die auf die Zwangsänderung der Fed zu einer taubenhaften Politik in der zweiten Jahreshälfte abzielt.

Fünftens, Sitze und Amtszeiten: Versteckte Variablen, die den Zinspfad von 2026 bestimmen.

Fünftens, Sitze und Amtszeiten: Versteckte Variablen, die den Zinspfad von 2026 bestimmen.

● Man kommt nicht um eine Person herum: Kevin Waller. Trump hat bereits klar gemacht, dass er Waller nominieren wird, um Milans Direktorensitz zu übernehmen, und wird Waller nach dem Ende von Powells Amtszeit im Mai offiziell einsetzen. Der Markt hat ein stereotypisches Bild von Waller als "hawkisch" – während seiner letzten Amtszeit bei der Fed war er für seine inflationsbekämpfenden Positionen bekannt.

● Aber eine sorgfältige Ableitung zeigt, dass sich die makroökonomische Umgebung, in der sich Waller befindet, bereits völlig verändert hat. 2018 stand er vor einer Steuererhöhungsperiode und ungenutzter Kapazität, 2026 sieht er sich einem Deregulierungszyklus und einem Impuls der Produktivität gegenüber. In seinen letzten nicht öffentlichen Äußerungen hat er eingeräumt, dass die Produktivitätssteigerung die Schätzungen des langfristigen neutralen Zinssatzes verändern könnte.

● Das eigentliche Problem für Waller ist nicht, ob er links oder rechts steht, sondern ob er die von Milan hinterlassene "logik der Zinssenkungen auf der Angebotsseite" übernehmen soll. Wenn er dies nicht tut, steht er im Konflikt mit den Erwartungen des Weißen Hauses; wenn er alles übernimmt, bedeutet das eine substantielle Änderung des politischen Rahmens der Fed.

● Ein noch subtileres institutionelles Problem: Powells Amtszeit als Fed-Direktor endet erst im Januar 2028. Wenn Powell nach seinem Rücktritt im Mai seinen Direktorensitz behält, würde sich im Inneren der Fed eine Situation mit "einem ehemaligen Vorsitzenden und einem neuen Vorsitzenden" ergeben. Dies ist in der hundertjährigen Geschichte der Fed äußerst selten.

● Milan äußerte in einem Interview das unterschwellige Gefühl, dass "ich gerne im Amt bleiben würde, aber das liegt nicht in meiner Hand". Das drückt die Unsicherheit über diesen Personalwechsel aus. Selbst wenn er für die Tauben weiterkämpfen möchte, kann die physische Vakanz des Sitzes nicht durch den Willen einer Person beeinflusst werden.

Wenn die Wirtschaftsdaten Zinssenkungen nicht unterstützen, die politischen Entscheidungsträger aber fest entschlossen sind, die Zinsen zu senken, auf wessen Stimme sollte der Markt hören? In den letzten fünfzehn Jahren war die Antwort "auf die Fed hören". Aber in diesem Jahr versucht das Weiße Haus, diese Antwort zu ändern.

Trumps zweite Amtszeit hat das politische Tempo eindeutig beschleunigt. Deregulierung, Ausgabenreduktion, Kapazitätserweiterung – je schneller diese angebotsseitigen Maßnahmen umgesetzt werden, desto mehr wird der Grund für die Fed, die hohen Zinsen aufrechtzuerhalten, untergraben. Auch wenn die Inflation hartnäckig bleibt, sind die realen Zinsen bereits zu hoch.

Der schnelle Rücksprung von Bitcoin nach dem Absturz ist ein vorsichtiger Ausdruck der Zustimmung des Risikokapitals zu dieser Logik. Es muss nicht richtig sein, aber es spiegelt die Dringlichkeit wider, mit der Kapital nach Auswegen sucht.

Was die Fed-Dove Milan betrifft, so hat dieser "kurzlebigste" Direktor während seines Countdown zu seinem Amtsende die letzten einsamen Gegenstimmen abgegeben. Seine politischen Vorschläge haben bei den Kollegen keinen Anklang gefunden, aber sein Denkansatz gewinnt im Weißen Haus an Einfluss. Mai in Washington ist der Moment der Wahrheit.