Die Plattform bewegte in der vergangenen Woche 42,8 % des gesamten Spotvolumens, absorbierte jedoch 79,7 % des Nettoverkaufsdrucks an den wichtigsten Handelsplätzen, so die Marktdaten.

Das Ungleichgewicht wirft die Frage auf, ob ein Handelsplatz "den größten Teil des Marktes" bedienen muss, um Preise für den gesamten Markt festzulegen.

Die Antwort ist nein. Ein Handelsplatz muss dort sein, wo der Markt am häufigsten den Preis bestimmt.

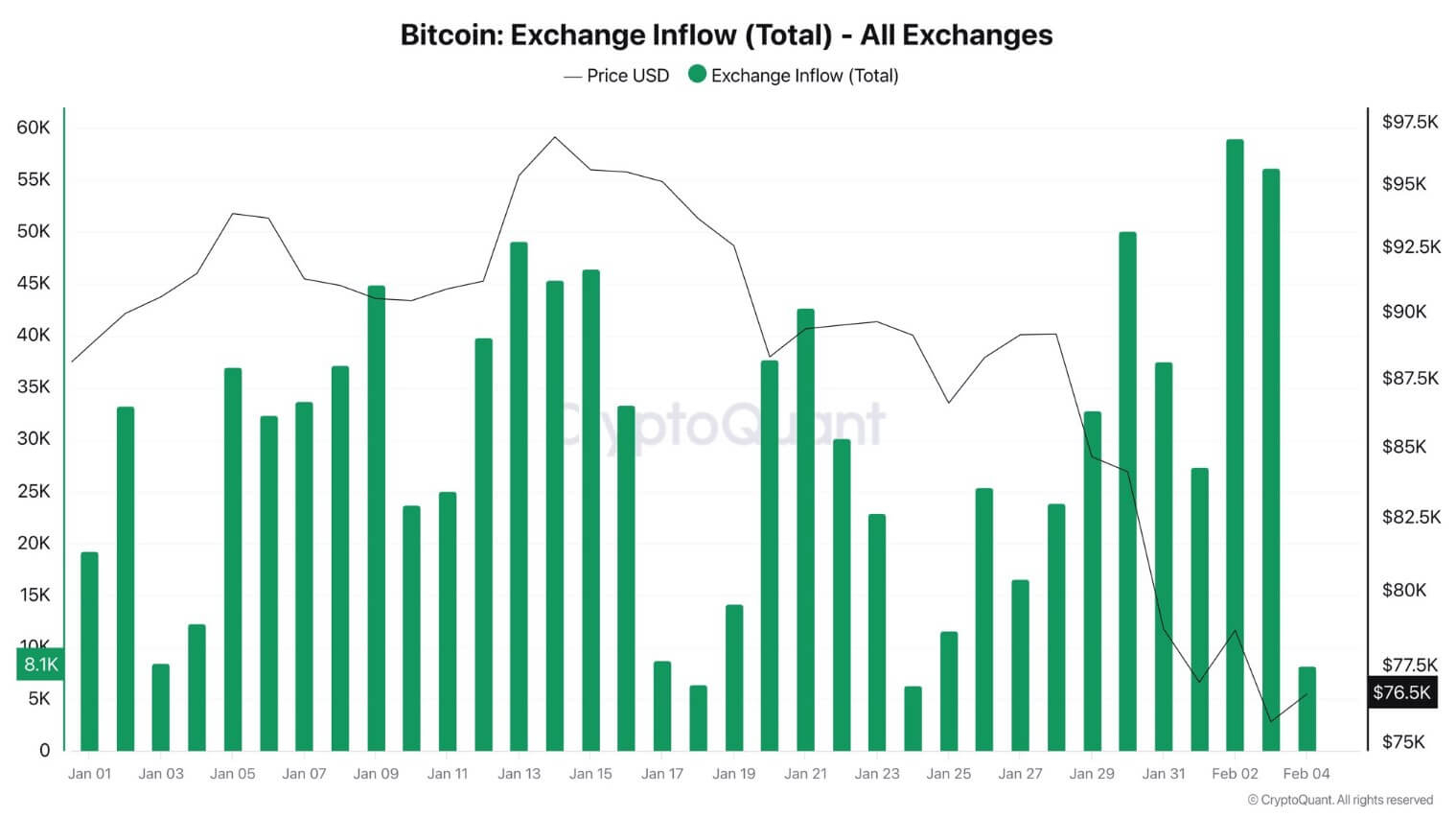

Zwischen dem 2. und 3. Februar verzeichnete die Plattform die größten Bitcoin (BTC) Zuflüsse des Jahres, mit ungefähr 56.000 bis 59.000 BTC, die auf die Börse flossen, während Bitcoin nahe 74.000 Dollar gehandelt wurde, so die öffentlichen On-Chain-Daten.

Zu den aktuellen Preisen übersteigt der Betrag 4,3 Milliarden Dollar in nominalen Werten. Aggregierte Daten zeigen, dass das 24-Stunden-Spotvolumen der Plattform etwa 18,5 Milliarden Dollar und 251.758 BTC beträgt, was bedeutet, dass der Zufluss ungefähr 22 % bis 23 % des Bitcoin-Spot-Umsatzes an einem einzigen Tag auf der Plattform repräsentierte.

Einzahlungen erhöhen die Verkaufsoptionen, indem sie Bestände schnell verkäuflich machen, aber sie sind keine zeitgestempelten Verkaufsbelege. Die Analyse von Zuflüssen als in Börsen-Wallets eingezahlte Münzen warnt ausdrücklich, dass erhöhte Zuflüsse nicht immer in sofortige Verkäufe übersetzt werden.

Sie können die Bereitstellung von Liquidität für Derivate, den Bewegung von Sicherheiten oder interne Abrechnungen widerspiegeln. Die These ist nicht, dass die Plattform Bitcoin "abgeladen" hat, sondern dass sie der marginale Verkäufer wurde, selbst ohne die Kontrolle über das meiste Handelsvolumen des Marktes, weil sie die wichtigsten Drucke des Marktes kontrolliert.

Warum der marginale Verkäufer wichtiger ist als der größte Verkäufer

Mit "netto Verkaufsdruck" ist das Netto-Taker-Volumen gemeint: das Ungleichgewicht zwischen Marktverkäufen und Marktkäufen.

Dies wird oft als die kumulierte Volumendelta (CVD) verfolgt, das eine laufende Summe des Taker-Kaufvolumens minus Taker-Verkaufsvolumen ist.

Negatives CVD zeigt aggressiveres Verkaufen als Kaufen an, wobei Marktverkäufe Gebote anheben, anstatt passive Limitaufträge erfüllt werden. Es geht darum, wer den Spread überquert, nicht nur darum, wer im Hauptvolumen erscheint.

Die Plattform verkaufte 3,9 Mal mehr Bitcoin als alle anderen wichtigen Handelsplätze zusammen, so die Datenberechnung, obwohl sie insgesamt weniger Volumen als diese Handelsplätze zusammen abwickelte. Die Konzentration ist wichtig, weil diese Plattform als strukturelles Preisfindungszentrum fungiert.

Ein aktuelles akademisches Arbeitspapier identifiziert die Spot- und Perpetual-Futures-Märkte der Plattform als die Hauptquellen der Bitcoin-Preisfindung und führt ihre Führungsrolle auf geringere Kosten und höhere Handelsvolumina zurück.

Externe Forschung, die von der Plattform selbst zitiert wird, beschreibt die Börse als Anbieter von "tiefem, widerstandsfähigem Liquidität".

Die Preisfindung erfolgt nicht überall gleich. Sie geschieht dort, wo die Liquidität am tiefsten ist, wo sich das Risiko von Derivaten am schnellsten auflöst und wo Arbitrageure am genauesten beobachten. Diese Plattform erfüllt alle drei Kriterien.

Wenn sich das Risiko von perpetual futures auflöst, wird der Spotmarkt zur Hedge-Seite. Dieser Auftragfluss druckt das Tape, und andere bepreisen sich darum herum neu.

Die Verbindung zwischen führenden Handelsplätzen ist mechanisch.

Arbitrage-Händler komprimieren Diskrepanzen zwischen den Börsen, indem sie dort kaufen, wo Bitcoin günstig ist, und dort verkaufen, wo es teuer ist. Wenn diese Konnektivität funktioniert, ziehen sich die Preise innerhalb von Sekunden zusammen. Wenn nicht, weiten sich die Prämien aus und bestehen fort.

Die plattformübergreifende Bitcoin-Prämie, die den Spread zwischen verschiedenen Handelspaaren und Abrechnungwährungen verfolgt, ist ein Beispiel.

Die Prämie ist nicht ausschließlich auf die Nachfrage zurückzuführen, da sie Unterschiede in der Funktionsweise zwischen Fiat- und Stablecoin-Paaren, Finanzierungskosten und Übertragungsfriktionen widerspiegelt.

Doch das Verhalten der Prämie offenbart, wie eng die Handelsplätze miteinander verbunden sind. Wenn die Prämie sich zusammenzieht, engagiert sich die Arbitrage erneut. Wenn sie sich ausweitet, steht die Konnektivität unter Druck.

Wie schnell sich die von Binance geführten Bewegungen ausbreiten

Die plattformübergreifende Prämienverfolgung bietet einen Echtzeitindikator für die Gesundheit der Arbitrage.

Der Bitcoin Premium Index charakterisiert den Spread als ein Maß für die Konnektivität und nicht als einen Stimmungsmesser. Eine sich ausweitende Prämie signalisiert, dass Arbitrage-Bilanzen eingeschränkt sind oder die Infrastruktur verstopft ist.

Drei Szenarien dafür, was als Nächstes passiert:

Wenn die Plattform die 4,3 Milliarden Dollar Zufluss als Risiko-Inventar hält, hängt es davon ab, ob es tatsächlich zu Verkaufsdruck wird, von den Flüssen, der Liquidität und der Konnektivität.

Im Basisfall sind Zuflüsse Sicherheiten oder Positionierung, der Verkaufsdruck lässt nach und die plattformübergreifenden Prämien komprimieren sich in Richtung Null. Die Konnektivität erholt sich.

Dieses Szenario wird wahrscheinlicher, wenn breitere Flüsse unterstützend werden. Spot Bitcoin ETFs verzeichneten kürzlich signifikante Nettomittelzuflüsse, obwohl sie am folgenden Tag von anschließenden Abflüssen gefolgt wurden.

Wenn die institutionelle Nachfrage stabil bleibt, könnte die marginale Verkaufsrolle der Plattform verblassen.

Im Bärenfall dominiert die Plattform weiterhin den negativen Netto-Taker-Flow, die Liquidität dünnt sich aus und die Prämienvolatilität steigt.

Die Segmentierung nimmt zu.

Der Treibstoff für dieses Szenario existiert: Die wöchentlichen Bitcoin-Abflüsse waren bemerkenswert. Wenn die Abflüsse anhalten, könnte die Plattform wochenlang der marginale Verkäufer bleiben.

Im Stressfall bestehen Prämien weiterhin und weiten sich aus, da Arbitrage-Bilanzen eingeschränkt werden. Die Infrastruktur verstopft, und die Preisfindung konzentriert sich weiter.

Dies spiegelt die Erzählung über Siedlungsfriktionen, Finanzierungskosten und Übertragungsbeschränkungen wider. Bedeutende Rückgänge wurden als Deleveraging beschrieben, zusammen mit Risikoaversion - einem Regime, in dem erzwungenes Verkaufen, nicht opportunistisches Kaufen, den Preis bestimmt.

Eine einfache Berechnung veranschaulicht den Spielraum. Wenn selbst ein Bruchteil des 4,3 Milliarden Dollar Zuflusses aggressiv verkauft wird, während die Tiefe dünn ist, kann ein Handelsplatz den marginalen Preis des Marktes festlegen.

Der Punkt ist nicht, dass #Binance Bitcoin "abgestürzt" ist, sondern dass, wenn ein Handelsplatz den Großteil des negativen Taker-Flows erfasst, Arbitrage alle anderen zwingt, sich darum herum neu zu bepreisen.

Die Geschichte ist nicht, dass Binance etwas Ungewöhnliches getan hat. Die Geschichte ist, was passiert, wenn der marginale Verkäufer des Marktes an dem Handelsplatz sitzt, der auch die Preisfindung leitet, Derivate dominiert und Arbitrage verankert.

ETF-Zuflüsse sind wichtig, weil sie ändern, wer der marginale Verkäufer wird, wie autorisierte Teilnehmer und Market Maker, und wo dieser Verkauf erscheint.

Die Funktionsweise von Stablecoins ist wichtig, da BTC/USD gegen $BTC

Wenn Risikoaversion eintritt, erklären Deleveraging und das Ausdünnen der Liquidität oft mehr als der Auftragsfluss eines einzelnen Handelsplatzes. Allerdings erfordert die Mechanik, durch die sich dieses Deleveraging in Preise übersetzt, einen marginalen Verkäufer.

In dieser Woche scheint dieser Verkäufer Binance zu sein. Nicht, weil er irgendetwas manipuliert hat, sondern weil es dort ist, wo der Markt hingeht, um herauszufinden, was Bitcoin kostet.