Geschrieben von: Babywhale, Foresight News

Nachdem Atomic Swap im Jahr 2022 offiziell eingeführt wurde und gute Ergebnisse erzielte, setzte Synthetix V3 auf die Tagesordnung. Als eines der „ältesten“ DeFi-Protokolle war Synthetix zu Beginn des Jahres 2021 der absolute Spitzenreiter im Bereich der synthetischen Vermögenswerte und sorgte auch in der Branche für viele Diskussionen über Protokolle für synthetische Vermögenswerte.

Nach Angaben des OKX-Marktes erreichte der SNX-Preis am 14. Februar 2021 ein Allzeithoch von etwa 29 US-Dollar, während weder Bitcoin noch Ethereum zu diesem Zeitpunkt ein Allzeithoch erreichten. Aber seitdem hat SNX nicht allzu gut abgeschnitten. Das liegt zum einen daran, dass das Mechanismusdesign von Synthetix zu komplex ist, und zum anderen auch daran, dass jeder festgestellt hat, dass der Handel mit synthetischen Vermögenswerten sETH und sBTC funktioniert Ein so hoher Hypothekenzins ist nicht so gut wie der direkte Handel mit Bitcoin und Ethereum, gepaart mit dem Aufstieg einer Vielzahl aufstrebender Vermögenswerte, hat die Rendite von Synthetix deutlich weniger attraktiv gemacht.

Allerdings ist Synthetix deswegen nicht gestorben, sondern hat den Zero-Slippage-Mechanismus zwischen sUSD und sToken geschickt genutzt, um die Geschichte eines neuen „atomaren Austauschs“ zu erzählen.

Vorbei an Synthetix

Synthetix erschien zunächst als Plattform für synthetische Vermögenswerte auf dem Markt und richtete einen ganz besonderen „Schuldenpool“-Mechanismus ein: Benutzer verleihen sUSD, indem sie SNX verpfänden, was sich von MakerDAOs Hypotheken-Asset-Casting-DAI unterscheidet, obwohl Synthetix auch die Liquidation erfolgt, wenn die SNX Der Hypothekenzinssatz ist unzureichend (die aktuelle Liquidationslinie liegt bei 160 % Hypothekenzins), aber die zugrunde liegende Logik ist völlig anders.

In Synthetix teilen sich alle Benutzer, die SNX zur Prägung von sUSD verpflichten, einen „Schuldenpool“. Das heißt, wenn Sie sUSD prägen, ist der Anteil der geprägten sUSD-Menge am Gesamtbetrag der sUSD Ihr Anteil am gesamten Schuldenpool , und alle Benutzer, die sUSD prägen, teilen sich einen „Schuldenpool“. Geprägte sUSD sind die Schulden des gesamten Systems. Da jeder einen Schuldenpool teilt, erhöht sich die Verschuldung der verbleibenden Benutzer, wenn andere Benutzer den Vermögenswert durch Operationen aufwerten (z. B. indem sie sUSD zum Kauf von sBTC verwenden und sBTC steigen).

Der Grund dafür ist, dass die Wertsteigerung der Vermögenswerte einiger Benutzer zu einer Erhöhung der Gesamthaftung des Systems führt. Wenn Ihre Vermögenswertsteigerungsrate zu diesem Zeitpunkt nicht höher als der Systemdurchschnitt ist, bedeutet dies einen Verlust. Wenn andererseits einige Benutzer Verluste erleiden, werden Ihre Schulden reduziert, selbst wenn Sie sUSD halten und nichts unternehmen.

Ich muss sagen, dass dieses Design tatsächlich sehr neuartig ist und das gesamte System in ein dynamisches Gleichgewicht bringt. Neuheit bedeutet jedoch nicht, dass es von den meisten Menschen akzeptiert werden kann. Wenn die Vorteile der Interaktion mit anderen DeFi-Protokollen, des Haltens anderer Token oder NFTs selbst große potenzielle Vorteile haben, reicht Synthetix nicht aus.

Um es einfach auszudrücken: Sie müssen SNX überbesichern, um sUSD für Investitionen zu prägen. Einerseits unterliegen die Anlageziele bestimmten Einschränkungen. Darüber hinaus können durch Investitionen erzielte Erträge dadurch verwässert werden, dass andere Nutzer ebenfalls Erträge erwirtschaften. Obwohl Synthetix den Stakern SNX-Inflationsanreize und Transaktionsgebührenanreize bietet, werden sich Benutzer im Bullenmarkt im Vergleich zu Token, die sich leicht verdoppeln, natürlich dafür entscheiden, ihr Kapital direkt zu investieren.

Atomaustausch

Wie gerade erwähnt, gibt es zwar Schatten überbesicherter Stablecoins ähnlich wie bei MakerDAO, der Mechanismus ist jedoch relativ komplexer, erfordert die Festlegung weiterer Strategien und die Benutzererfahrung ist nicht benutzerfreundlich. Auch das Narrativ synthetischer Vermögenswerte nimmt mit der Bombardierung neuer Projekte im Bullenmarkt allmählich ab.

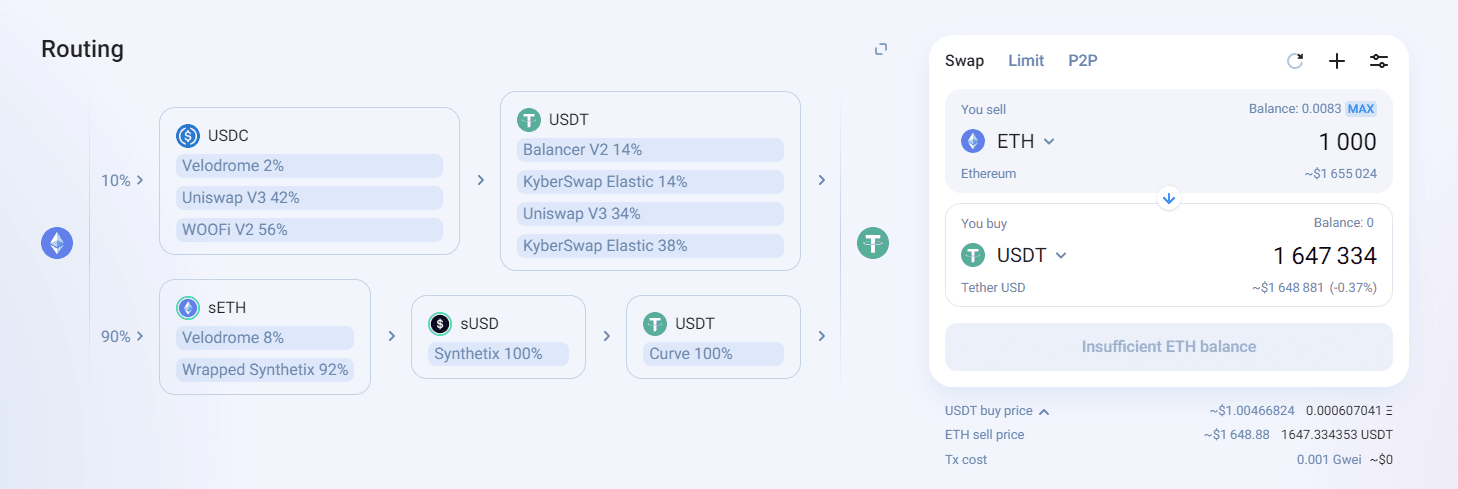

Aber Synthetix lässt nichts zurück. Das Team ist sich auch darüber im Klaren, dass das Festhalten an der Erzählung synthetischer Vermögenswerte vom Markt irgendwann aufgegeben werden könnte, und nutzt daher den Mechanismus geschickt aus, um sUSD gegen andere sTokens einzutauschen und direkt die Orakelmaschine zu nutzen Den Preis zu steigern, ohne die Tiefe zu berücksichtigen. Slippage-freie Transaktionen begannen offiziell mit der Erzählung von Atomic Swap (Atomic Swap).

Die Funktion des Atomaustauschs erschien erstmals in SIP-120 (https://sips.synthetix.io/sips/sip-120/), das gemeinsam von Synthetix-Gründer Kain Warwick, Yearn-Gründer Andre Cronje und anderen vorgeschlagen wurde. Der Vorschlag war ursprünglich als Handelsmodell innerhalb des Synthetix-Ökosystems gedacht, erwies sich jedoch später aufgrund der allmählichen Zunahme externer Effekte im Synthetix-Ökosystem als hervorragendes Liquiditätsinstrument.

Im August 2022 wurde mit dem Tiaki-Versionsupdate die Atomic-Swap-Funktion offiziell in 1inch integriert und begann, einen Zero-Slippage-Transaktionspfad für On-Chain-Transaktionen (hauptsächlich auf große Transaktionen konzentriert) bereitzustellen.

Infolgedessen kämpfte das Synthetix-Team nicht länger mit der Erzählung synthetischer Vermögenswerte, sondern betrachtete stattdessen Atom-Swaps als eine der wichtigsten Funktionen von Synthetix. Natürlich sind auch die tiefgreifende Anbindung des Synthetix-Ökosystems an Optimism und die Erweiterung von Optionen (Lyra), Verträgen (Kwenta) und anderen Ökosystemen wichtige Bestandteile der Strategie von Synthetix.

Die Geburt von Synthetix V3

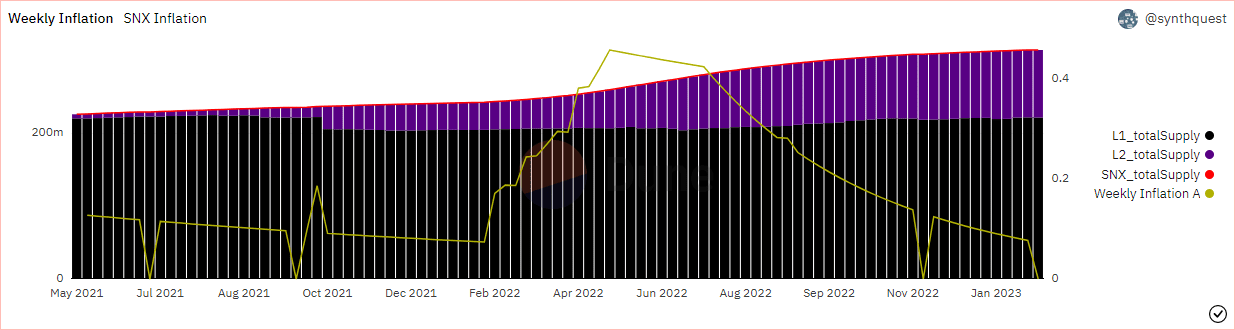

Obwohl Atom-Swaps in der Tat die Liquidität und Handelstiefe von Vermögenswerten wie Ethereum, Bitcoin und anderen Vermögenswerten bis zu einem gewissen Grad verbessert haben, ist es für Synthetix schwierig, seinen Einfluss weiter auszubauen. Das aktuelle C-Verhältnis (das als SNX-Übersicherungsrate verstanden werden kann) für SNX-Inflationsprämien beträgt 400 %. Darüber hinaus beträgt die Gesamtzahl der SNX-Token nur etwas mehr als 300 Millionen wird verwendet, um den Anteil an liquiden sUSD und den Anteil an sUSD, der gegen andere Token gehandelt wird, bereitzustellen. Es gibt nicht viele Vermögenswerte wie sUSD, sETH und sBTC, die bei Atom-Swaps wirklich Liquidität bereitstellen können.

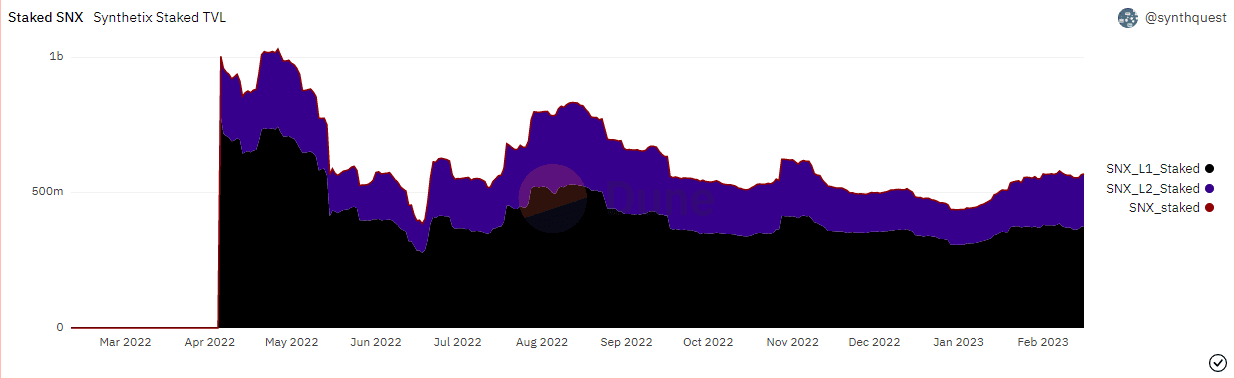

Laut Dune-Daten beträgt der Gesamtbetrag von SNX zum Zeitpunkt des Verfassens dieses Artikels etwa 314 Millionen, und die Gesamtverpfändungsrate von L1 und L2 beträgt etwa 67,37 %. sUSD, sETH und sBTC (einschließlich L1) sorgen für Liquidität Der Gesamtwert dieser sTokens, die Liquidität bereitstellen, beträgt ungefähr 36,9 Millionen, 19.180 bzw. 576,7 beträgt etwa 83,4048 Millionen US-Dollar, und der Gesamtwert der verpfändeten SNX beträgt etwa 558,9 Millionen US-Dollar. Der Gesamtwert der für Atom-Swaps verfügbaren sTokens beträgt weniger als 15 % des Gesamtwerts der verpfändeten SNX.

Wenn Synthetix daher eine bessere Transaktionstiefe und höhere Gebühreneinnahmen bieten möchte, kann es nur die Anzahl von sTokens wie sUSD erhöhen, und SNX allein reicht bei weitem nicht aus. So entstand Synthetix V3, das unter Beibehaltung von Futures, Kontrakten und anderen Märkten erhebliche Optimierungen in der Atom-Swap-Erzählung vornahm.

Zu den aktuellen V3-bezogenen Optimierungen, über die abgestimmt wurde, gehören:

SIP-255

SIP-255 passt den Verteilungspfad der durch Atom-Swaps generierten Gebühren an, die ursprünglich an SNX-Staker vergeben werden sollten, sodass diese Gebühren automatisch vernichtet werden, um die Schulden der Staker zurückzuzahlen, wodurch Schulden und mögliche Liquidationsrisiken reduziert werden. Es kann auch verstanden werden, dass der Benutzer den sUSD aus der Atomic-Swap-Belohnung erhält und dann der Teil des sUSD, den der Benutzer ursprünglich manuell einsammeln musste, automatisch zerstört wird, um die Schulden des Pfandgebers zu reduzieren. Stakeholder können sich dafür entscheiden, den eingelösten SNX erneut einzusetzen, um diesen Teil der Belohnung zu erhalten.

Aus Projektsicht kann diese Maßnahme den Stakern, insbesondere denen, die oft vergessen, Belohnungen zu erhalten, dabei helfen, eine langfristig gesunde Schuldenquote aufrechtzuerhalten und Liquidationsrisiken zu reduzieren. Darüber hinaus kann diese Lösung auch die Nutzung von SNX und sUSD erhöhen und die Empfindlichkeit der Pfandgeber gegenüber dem Hypothekenzins verringern, wodurch die Pfandgeber dazu angeregt werden, mehr zu verpfänden, die Gesamtverschuldung des Protokolls effektiv zu reduzieren und mehr sTokens zu prägen.

SIP-301

SIP-301 wurde entwickelt, um Konto-Token-NFTs im ERC-721-Format für Benutzer zu erstellen, sodass Benutzer ihre SNX-Einsatzpositionen zwischen verschiedenen Wallet-Adressen übertragen können. Dieser Vorschlag entkoppelt die absolute Bindung von „Konto“ und „Adresse“. Darüber hinaus maximiert der ERC-721-Standard die Zusammensetzbarkeit von Smart Contracts und bestehenden Benutzeroberflächen. Es ermöglicht auch die Schaffung eines Sekundärmarktes für Konto-Tokens.

Darüber hinaus wurde die Betriebssicherheit durch das Hinzufügen leistungsfähigerer Delegationsfunktionen verbessert. Beispielsweise kann ein Hardware-Wallet über ein Konto verfügen, das berechtigt ist, die dem Software-Wallet anvertrauten Belohnungen zu erhalten. Wenn eine Software-Wallet kompromittiert wird, kann der Angreifer nur die unbezahlten Belohnungen des Kontos einfordern (z. B. kann er nicht alle Sicherheiten auf dem verpfändeten Konto stornieren).

SIP-302, 303, 304, 305

Diese vier SIPs umfassen das Mechanismusdesign der V3-Version in Bezug auf Pools, Märkte, Liquidation und Belohnungen. Vereinfacht gesagt kann jeder Markt beim Prägen von sUSD unter Verwendung anderer zugelassener Sicherheiten (z. B. Ethereum) in der V3-Version benutzerdefinierte Parameter basierend auf den Eigenschaften des Vermögenswerts festlegen. Mit anderen Worten: Der neue Markt in V3 wird nicht mehr dem Debt-Pool-Modell folgen, sondern einem CDP-Modell ähnlich wie MakerDAO. Der Unterschied besteht darin, dass der geprägte sUSD die Tiefe von On-Chain-Transaktionen durch die spezielle Funktion von Atomic Swaps erhöhen kann.

Darüber hinaus hat V3 auch Erfahrungsverbesserungen bei der Unterstützung der Einrichtung lizenzfreier Spot-Futures-Märkte, Liquidation, Belohnungen usw. erzielt.

Dem bereits verabschiedeten bestehenden SIP nach zu urteilen, verfügt Synthetix V3 über das Potenzial, auf das sich der Markt freut:

Unterstützt Vermögenshypotheken außer SNX. Oben wurde analysiert, dass die alleinige Verwendung von SNX als Sicherheit für die Prägung von sUSD aufgrund des projekteigenen Mechanismus den tatsächlichen Umlauf von sUSD einschränkt. Die neue Version löst diese Einschränkung, indem sie die Prägung von sUSD mit mehreren Sicherheiten unterstützt, die Kanäle für die Produktion von sUSD erweitert und der Fantasie des Projekts selbst noch mehr freien Lauf lässt.

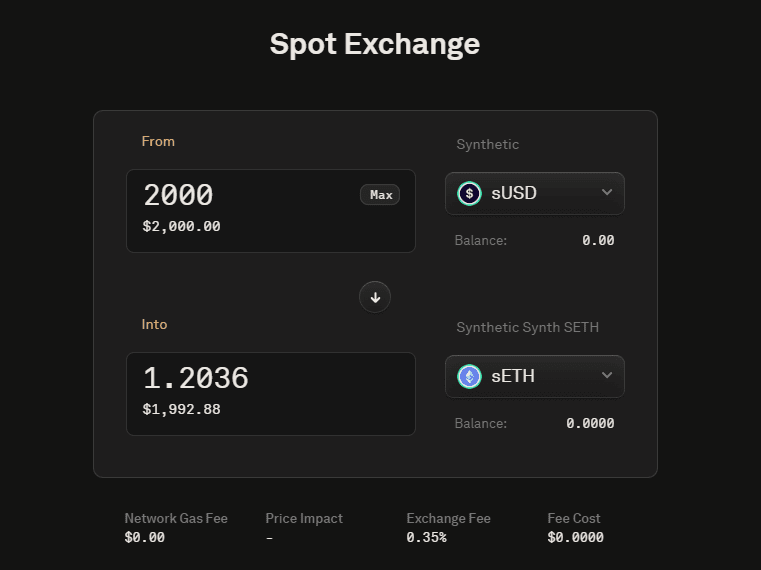

Diese Art der Vorstellung besteht einerseits darin, dass der neue Markt nicht durch den einheitlichen Schuldenpool eingeschränkt wird und das populärere CDP-Modell übernimmt, wodurch Vermögenswerte, die Atom-Swaps wie sUSD unterstützen, zu einem wichtigen Knotenpunkt für die zukünftige On-Chain werden könnten Transaktionen. Mit einer Bearbeitungsgebühr von nur 0,35 % (aktuelle Daten können sich in Zukunft ändern) kann das Modell der direkten Transaktionen auf Basis des Oracle-Preises die Transaktionstiefe erheblich erhöhen und sich weiterhin zum bevorzugten Weg für Transaktionen über Aggregatoren entwickeln.

Andererseits ermöglicht die Zunahme der Anzahl von sUSD zusätzlich zu seinen eigenen einzigartigen Atom-Swaps ein umfassenderes Aufbaudesign rund um sUSD (wie den oben erwähnten erlaubnislosen Terminmarkt). Dadurch werden die eigenen Gebühreneinnahmen von Synthetix im Vergleich zum aktuellen Niveau weiter steigen. Mit dem aktuellen Mechanismus der Gebührenverbrennung können sich SNX-Staker stärker auf die Nutzung von sUSD zur Erzielung von Einnahmen konzentrieren.

Noch wichtiger ist, dass die Eigenschaften der synthetischen Vermögenswerte von Synthetix neben sUSD auch die Einbeziehung von Vermögenswerten wie sETH, sBTC usw. ermöglichen. Der derzeit erwartete Startzeitpunkt von Synthetix V3 ist das Ende des ersten Quartals und der Beginn des zweiten Quartals. Bis dahin wird sich Synthetix von einem rein synthetischen Vermögenswertmarkt mit dem Ziel, ein „dezentraler Broker“ zu werden, zu einem synthetischen Dual-Wheel-Markt wandeln Asset SToken und Atomic Swap, ein umfassendes DeFi-Protokoll mit Schwerpunkt auf Liquidität. Für Synthetix kann man sagen, dass dies eine relativ erfolgreiche Transformation ist. Für den DeFi-Markt bietet sie neben der Verwendung von mathematischen Formeln, die viel Gas verbrauchen, eine weitere gute Möglichkeit, die Liquidität und Transaktionstiefe zu verbessern.