Geschrieben von: Arrow

Kürzlich habe ich eine Zusammenfassung der Bewertungsmethoden des DeFi-Tracks erstellt. Nach der Untersuchung einiger Fälle ist Uniswap ein typischer Vertreter in Bezug auf Einfluss und iterative Logik. In diesem Artikel wird eine umfassende Überprüfung von Uniswap durchgeführt.

Die interne Logik der Uniswap-Iteration von V1 auf V4 sowie die Einführung des UniswapX-Protokolls sind funktionale Innovationen und Mechanismusoptimierungen für DEX-Transaktionen.

V1 implementierte zunächst AMM im Verschlüsselungsbereich, V2 reduzierte das ETH-Risiko und startete ein schwieriger zu manipulierendes Preisorakel, V3 löste das Problem der Kapitalineffizienz durch zentralisierte Liquidität, V4 implementierte anpassbares DEX und das UniswapX-Protokoll wurde dadurch gestärkt Auktionsmechanismus Die Wettbewerbsfähigkeit von Drittanbieter-Aggregatoren ermöglicht die Optimierung von Preisabweichungen.

Uniswap-Entwicklungsgeschichte

Uniswap-Entwicklungsgeschichte

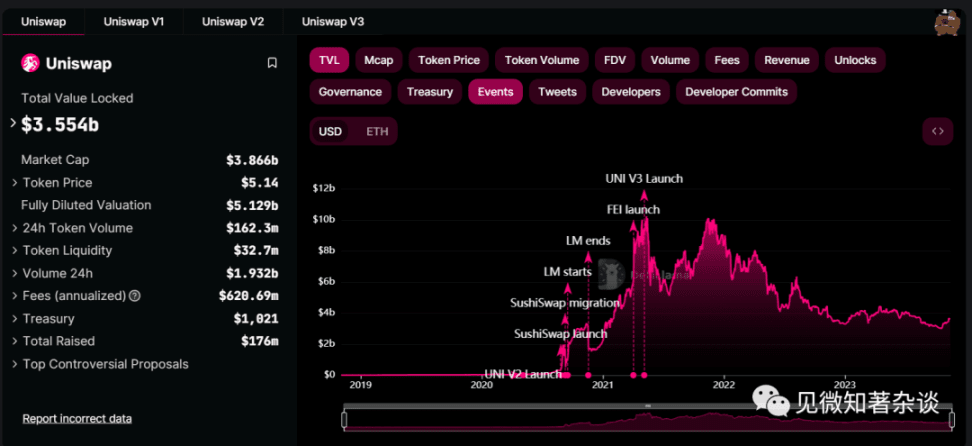

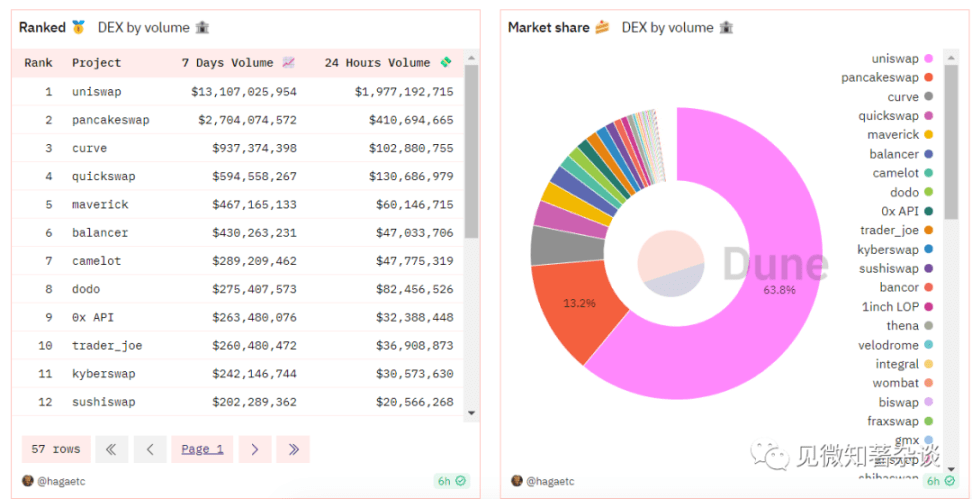

Der Status und der Einfluss von Uniswap müssen nicht näher erläutert werden. Den Echtzeitdaten von Dune zufolge ist Uniswap immer noch der DEX mit dem größten Marktanteil.

Als führender DEX gibt es ihn schon lange nicht mehr, aber er wurde viele Male wiederholt. Werfen wir einen Blick auf den Entwicklungsprozess:

Im Juni 2017 veröffentlichte Vitalik den Artikel On Path Independence;

Im November 2018 wurde Uniswap V1 veröffentlicht: Unterstützung von Transaktionen zwischen ETH und ERC-20Token;

Im März 2020 wurde Uniswap V2 veröffentlicht: Unterstützt Transaktionen zwischen zwei beliebigen ERC-20Token-Paaren;

Im Mai 2021 wurde Uniswap V3 veröffentlicht: Verbesserung der LP-Fondsauslastung und Vorschlag des Konzepts der aggregierten Liquidität;

Im Juni 2023 wurde Uniswap V4 eingeführt: Einführung der Hooks-Vertragsanpassung, um Wertverluste zu verhindern;

Im Juli 2023 wurde Uniswap X eingeführt: Aggregation von On-Chain- und Off-Chain-Liquidität, MEV-Schutz.

Uniswap V1: Ein Versuch des automatisierten Market Making

Im Jahr 2017 veröffentlichte Vitalik auf seiner persönlichen Webseite einen Artikel (On Path Independence), in dem er erstmals automatisierte Market Maker (AMM) im Bereich der Verschlüsselung vorstellte, einer von CEX verschiedenen Handelsmethode. Natürlich wird dieser Ansatz in Nicht-Krypto-Kreisen (z. B. traditionellen Finanzkreisen) schon lange diskutiert.

Wir wissen, dass die meisten Transaktionen an der Börse, am Terminmarkt oder am bestehenden CEX im Orderbuch (Orderbuchmodus) durchgeführt werden. Market Maker (z. B. Broker und zentralisierte Börsen) gleichen die Kaufaufträge der Käufer und die Verkaufsaufträge der Verkäufer ab, wenn die Preise übereinstimmen, und schließen so Transaktionen zwischen Käufern und Verkäufern ab.

Bei der Dezentralisierung sind jedoch Probleme aufgetreten. Der Grund dafür ist, dass es in der dezentralen Umgebung von DEX (jeder kann an der Schaffung des Marktes teilnehmen) schwierig ist, entsprechende Liquidität, Transaktionsrate und Erfahrung bereitzustellen Ohne ausreichende Liquidität ist es schwierig, die operative Effizienz von CEX zu erreichen.

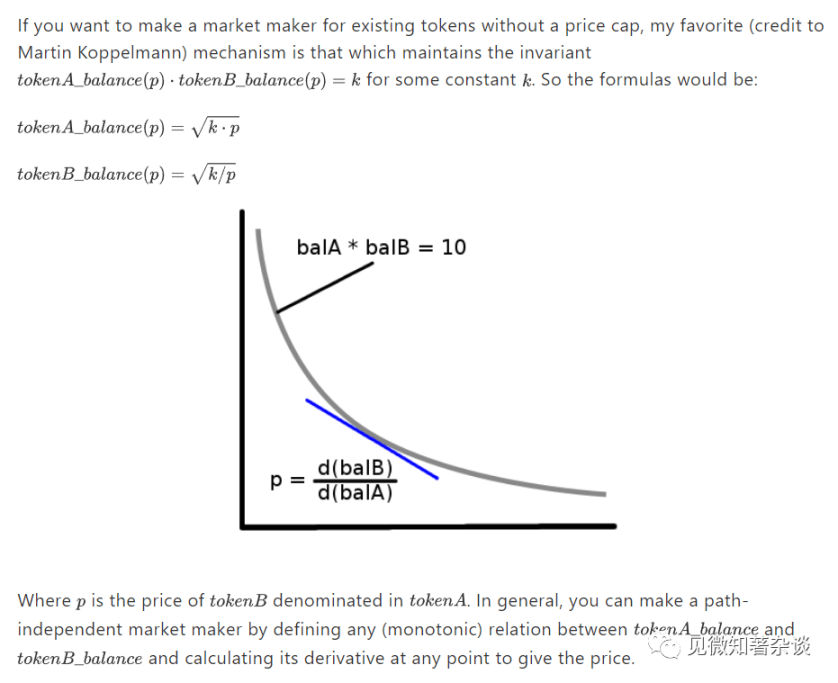

In diesem Artikel von Vitalik wird ein neuartiges Konzept in den Kryptowährungsmarkt eingeführt: Automatic Market Maker. Bei diesem Konzept erfolgt die Preisgestaltung von Vermögenswerten über Preisalgorithmen und nicht über das traditionelle Orderbuchmodell.

Im AMM-Modell sind keine Notierungen von Market Makern oder ein Systemabgleich erforderlich, und Händler können die Liquidität im Pool direkt nutzen, um den Austausch von Vermögenswerten zu realisieren.

TokenA und TokenB bilden eine konstante Produktbeziehung: tokenA_balance(p) *tokenB_balance(p)=K (K bleibt unverändert)

Dabei handelt es sich um ein liquiditätsgesteuertes Handelssystem namens Constant Product Market Maker (CPMM). Bei diesem Ansatz kann ein Preis durch die Definition einer beliebigen (monotonen) Beziehung zwischen TokenA und TokenB und die Berechnung seiner Ableitungen zu jedem Zeitpunkt vorgegeben werden und so einen pfadunabhängigen Market Maker bilden.

Drei Teilnehmer: LP, Händler, Arbitrageure

Im Market-Making-Mechanismus von AMM gibt es keine bestimmte Gegenpartei, ähnlich wie beim Orderbuchmodell. Der tatsächliche Wert des Vermögenswerts wird durch die mathematische Formel eines konstanten Produkts bestimmt und kann bis zu einem gewissen Grad mit der Gegenpartei verglichen werden Dabei handelt es sich um einen intelligenten Vertrag, der den automatisierten Handel des Vermögenswerts realisieren kann.

Jemand muss Liquidität in einem Smart Contract bereitstellen, und der Liquiditätsanbieter ist LP (Liquidity Provider). LP stellt Liquidität für Transaktionen bereit, indem er Vermögenswerte in die Smart Contracts im Pool einspeist und so Einnahmen aus Transaktionsgebühren erzielt.

Nachdem LP den anfänglichen Liquiditätspool aufgebaut hat, können Händler Token über den Pool austauschen, und Arbitrageure werden die Initiative ergreifen, um durch Preisarbitrage zwischen verschiedenen Märkten die Vermögenspreise im Einklang mit den Marktpreisen zu halten.

In Uniswap V1, das im November 2018 veröffentlicht wurde, können alle Vermögenswerte über die ETH eingelöst werden. Für Transaktionen zwischen ETH und ERC-20Token kann jeder Token hinzufügen, um mit der nativen ETH zu handeln, die im Wesentlichen ein Vermittler für den Handel mit Vermögenswerten ist.

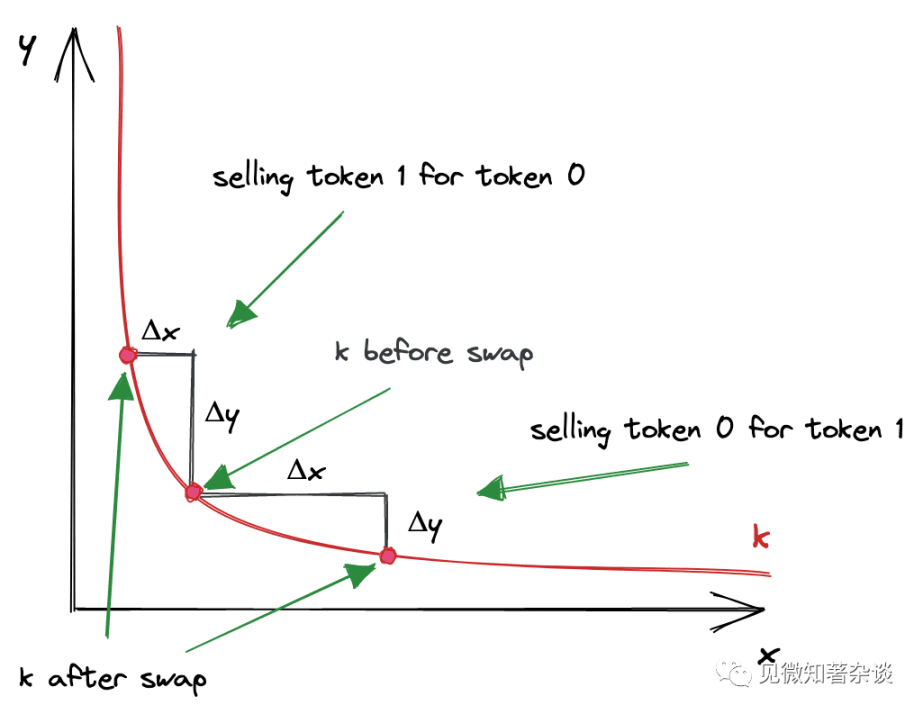

Was passiert in einem einzelnen Pool, wenn wir handeln wollen?

Nehmen wir an, dass eine ETH jetzt 100 TokenA wert ist und ein ETH/TokenA-Pool aus 10 ETH und 1000 TokenA besteht.

Zu diesem Zeitpunkt entspricht der Wert von 10 ETH und 1000 TokenA 1000 US-Dollar und das Verhältnis des Vermögenswerts beträgt 1:1.

k=10 *1000=10000, dieses Produkt bleibt unverändert, ohne mehr Liquidität hinzuzufügen.

Angenommen, ich möchte 5 ETH an den Pool verkaufen, dann sollte es sein:

y=10000/(10+5)=666,67, die Anzahl der ETH im Pool stieg auf 15, und die Anzahl der USDC betrug zu diesem Zeitpunkt 666,67, also habe ich 5 ETH gegen 333,33 TokenA eingetauscht USDC im Pool Der Preis einer einzelnen ETH beträgt 666,67/15=44,44, d. h. eine ETH entspricht 44,44 TokenA.

Wenn sich der Preis in einem einzelnen Pool erheblich von dem anderer Handelsmärkte unterscheidet, werden natürlich sofort Arbitrageure hinzukommen, bis sie die Preisdifferenz auffressen. Schließlich kann der AMM-Mechanismus nur Transaktionspreise generieren, aber keine Marktpreise ermitteln, daher ist die Rolle von Arbitrageuren sehr wichtig.

Vergängliche Verluste, LP-Token, Transaktions-Slippage

Unpermanente Verluste treten auf, wenn sich das Preisverhältnis der eingezahlten Token im Vergleich zum Zeitpunkt ihrer Einzahlung in den Pool ändert. Je größer die Veränderung, desto größer der Verlust der Vergänglichkeit.

Als LP geben wir nun weiterhin ein Beispiel:

UniswapV1-Kernformel: x∗y=k

Als Liquiditätsanbieter fügen wir dem Pool nun weiterhin 10 ETH und 1000 TokenA als anfängliche Liquidität hinzu. Zu diesem Zeitpunkt entspricht 1 ETH 100 TokenA und das konstante Produkt der beiden Vermögensmengen beträgt 10*1000= 10000( x*y=10000,x=100y).

Wenn zu diesem Zeitpunkt der Preis von 1 ETH auf 200 TokenA steigt, können wir Folgendes umrechnen: x*y=10000, x=200y, wodurch x=7,071, y=1414,21 berechnet wird.

Zu diesem Zeitpunkt änderte sich der Liquiditätspool von anfangs 10 ETH und 1000 TokenA auf: 7,071 ETH und 1414,21 TokenA.

Haben Sie das Problem gefunden?

Wenn ich zu diesem Zeitpunkt alle Vermögenswerte einlöse, erhalte ich 7,071 ETH und 1414,21 TokenA. Der tatsächliche Wert, der mit TokenA berechnet wird, beträgt 7,071*200+1414,21=2828,41, und wenn er auf der Grundlage der anfänglichen 10 ETH und 1000 TokenA berechnet wird, ist der aktuelle Wert Der Preis sollte 10*200+1000=3000TokenA betragen.

Die Differenz in diesem Teil des Einkommens (3000-2828,41=171,59TokenA) ist der vorübergehende Verlust.

Unbeständige Verluste entstehen, weil Liquiditätsanbieter im Rahmen des automatischen Market-Maker-Mechanismus dezentraler Börsen ihre Mittel auf der Grundlage von Preisschwankungen anpassen, was zu Kapitalverlusten und entgangenen Renditen führt.

Da sie sowohl als Käufer als auch als Verkäufer fungieren, sind sie gezwungen, die Menge ihrer gehaltenen Vermögenswerte zu erhöhen, wenn die Preise fallen, und die Menge ihrer gehaltenen Vermögenswerte zu verringern, wenn die Preise steigen, was zu Verlusten führt.

Natürlich können Sie sich auch dafür entscheiden, Risiken abzusichern und zu verwalten, indem Sie Short-/Long-Kontrakte an der ETH eröffnen.

Um Benutzer zu motivieren, als LPs Liquidität bereitzustellen und sie zu ermutigen, Preisschwankungen zu ertragen, wurde LP Token ins Leben gerufen. Dies ist eine Belohnung für Liquiditätsanbieter, die einen Prozentsatz der Bearbeitungsgebühr für jede Transaktion erhalten (UniswapV1, Händler zahlen 0,3 % an Gebühren für Transaktionen, die dem Liquiditätsanbieter gehören). Gleichzeitig dient es der LP auch als Gutschein, die selbst zugeführte Liquidität abzuheben.

Ein weiteres Konzept ist Trading Slippage, mit dem Freunde, die häufig DEX-Handel betreiben, auf jeden Fall vertraut sein werden. Als liquiditätsgesteuertes Handelssystem ist die schöne konstante Produktgleichung von AMM eine glatte Kurve, und der Preis ändert sich jederzeit entsprechend Angebot und Nachfrage.

Wenn Sie zu diesem Zeitpunkt eine große Anzahl von Token handeln, kommt es zu einem Slippage und es entsteht eine gewisse Differenz zwischen Ihrem erwarteten Preis und dem tatsächlichen Preis, den Sie aus dem Pool erhalten. Mit anderen Worten: Es entsteht eine Lücke zwischen dem gewünschten Preis und dem Transaktionspreis.

Uniswap V2: Anpassung, Oracle, Flash Loan

Uniswap V1 unterstützt nur Transaktionen zwischen ERC-20/ETH-Handelspaaren. Im Wesentlichen nutzt es ETH als Übergangswährungsvermittler für den Austausch zwischen ERC-20Tokens. Obwohl der Transaktionspfad einfach ist, entsteht für LP-Anbieter ein ETH-Risiko. vorübergehende Verlust- und Rutschrisiken.

In Uniswap V2 basiert es immer noch auf dem „Constant Product Market Maker“-Mechanismus, aber das Upgrade von V2 hat Effizienzverbesserungen mit sich gebracht, darunter: Unterstützung von zwei beliebigen ERC-20-Token-Paaren für Transaktionen, was bedeutet, dass jedes ERC20 erstellt werden kann – ERC20-Paar, ohne dass ein Pairing über den Übergangspfad der ETH erforderlich ist.

Ich werde auf diesen Punkt nicht näher eingehen. Das Upgrade von V2 umfasst viele Aspekte, und zwei weitere wichtige Punkte sind: die Verbesserung des Preisorakels und die Realisierung von Blitzkrediten.

Verbesserungen an Price Oracle

Im Prozess von Uniswap V1 ist der durch die Aufteilung der Reservefonds der beiden Vermögenswerte im Pool berechnete Preis nicht sicher, wenn er als On-Chain-Preisvorhersage verwendet wird, da er leicht manipuliert werden kann.

Einer der Zwecke dieses V2-Upgrades besteht darin, die Kosten und den Schwierigkeitsgrad der Preismanipulation zu erhöhen.

In V1 kann ein Angreifer, der den gemessenen Preis manipuliert, unter der Annahme, dass andere Verträge den aktuellen ETH-DAI-Preis zur Abwicklung von Derivaten verwenden, ETH vom ETH-DAI-Paar kaufen, die Abwicklung des Derivatkontrakts zu einem überhöhten Preis auslösen und dann ETH verkauft das Paar zurück und tauscht es zu seinem wahren Preis zurück. In diesem Fall können Transaktionen sogar als atomare Transaktionen erfolgen oder mit Minern, die die Reihenfolge der Transaktionen innerhalb eines Blocks kontrollieren.

In V2 wird zur Bestimmung des Marktpreisgleichgewichts der Preis einmal pro Block aktualisiert und der Token-Austauschpreis vor dem nächsten Block ermittelt, d. h. der Token-Marktpreis basiert auf der letzten Transaktion des vorherigen Blocks.

In diesem Upgrade werden auch neue Preisvorhersagedaten bereitgestellt: Time Weighted Average Price TWAP. Durch die Akkumulation der relativen Preise zweier Vermögenswerte zu Beginn jedes Blocks können andere Verträge auf Ethereum den zeitgewichteten Durchschnittspreis zweier Vermögenswerte über ein beliebiges Zeitintervall schätzen.

Genauer gesagt wird in Uniswap V2 der Preis akkumuliert, indem die kumulative Summe des Preises verfolgt wird, wenn jemand zu Beginn jedes Blocks mit dem Vertrag interagiert. Basierend auf dem Zeitstempel des Blocks wird jeder Preis nach der Zeit gewichtet, die seit der Aktualisierung des vorherigen Blocks vergangen ist. Das bedeutet, dass der Wert des Akkumulators zu jedem Zeitpunkt (nach der Aktualisierung) der Summe der Spotpreise für jede Sekunde in der Vertragshistorie entsprechen sollte.

Benutzer des Orakels können wählen, wann dieser Zeitraum beginnen und enden soll. Die Kosten für Angreifer, TWAP zu manipulieren, werden höher sein und Preise sind relativ schwer zu manipulieren.

Blitzkredit realisieren

Flash-Darlehen sind im Vergleich zur herkömmlichen Finanzierung eine absolute Innovation, denn echte Transaktionen können nicht wie auf der Blockchain rückgängig gemacht werden.

Flash-Swaps-Flash-Darlehen wurden in V2 eingeführt. Benutzern steht es frei, Vermögenswerte an den Pool zu verleihen und sie an anderer Stelle in der Kette zu verwenden, nur um die Vermögenswerte am Ende der Transaktion zurückzugeben und entsprechende Zinsen zu zahlen (Zahlung in derselben atomaren Transaktion), wenn die Zahlung nicht normal zurückgegeben wird Die Transaktion wird zurückgesetzt.

Dadurch kann jeder jeden im Uniswap-Pool gespeicherten Vermögenswert per Flash verleihen. In V1 ist es Benutzern nicht gestattet, den Vermögenswert zu empfangen und zu verwenden, bevor er dafür bezahlt hat. Wenn Sie Vermögenswert A zum Kauf von Vermögenswert B verwenden, müssen Sie Vermögenswert A an den Vertrag senden, bevor Sie Vermögenswert B erhalten können.

Es gibt einige weitere Aktualisierungspunkte: einschließlich der Anpassung des neuen Vertragsrahmens durch Uniswap V2, der Verwendung eines einfachen binären Festkommaformats zur Codierung und Verarbeitung von Preisen (Präzision), der Aktualisierung der Protokollgebühren, der Unterstützung von Metatransaktionen für Minted-Pool-Anteile usw.

Uniswap V3: Verbesserung der Kapitaleffizienz

Hintergrund: Uniswap V2 hat Liquiditätsprobleme. Gemäß der obigen Einführung des AMM-Mechanismus können wir sehen, dass bei V1 und V2 die Liquidität des Pools tatsächlich im Bereich [0, +∞] verteilt ist. Mit anderen Worten, jeder Preis ist im V2-Pool zulässig. Transaktionen finden statt (siehe die umgekehrte Funktion der glatten Kurve im AMM-Konstantenprodukt).

Auf den ersten Blick ist dies eine gute Sache, aber tatsächlich besteht keine ausreichende Nachfrage nach Handelspaaren mit unterschiedlichen Volatilitäten in ihren Preisspannen, was mit Ausnahme einiger Handelsspannen zu einem gravierenden Liquiditätsmangel führt . , geringe Vermögensauslastung.

Wie Sie sich vorstellen können, ist es sinnlos und verschwenderisch, Liquidität zu einem Preis bereitzustellen, der so weit von der Preisspanne entfernt ist, dass der Preis diesen Punkt möglicherweise nie erreicht.

konzentrierte Liquidität

Um die finanzielle Liquidität zu verbessern, hat Uniswap V3 in diesem Fall das Konzept der konzentrierten Liquidität eingeführt. Das heißt:

Liquiditätsanbieter (LPs) können frei wählen, Liquidität in einer bestimmten Preisspanne bereitzustellen. Dadurch kann eine bessere Liquidität erzielt und gleichzeitig auf unterschiedliche Preisschwankungen in den Anwendungen reagiert werden des Vermögenspools.

Jede kleine Preisspanne in einem V3 kann als V2 im Einsatz verstanden werden. Während der Transaktion bewegt sich der Preis gleichmäßig entlang der Kurve. Wenn der Preis einen bestimmten Abschnitt von V2 erreicht, erreicht er den Intervallpunkt des Preisintervalls von V3. Zu diesem Zeitpunkt gleitet der Preis zum nächsten Preisintervall. .

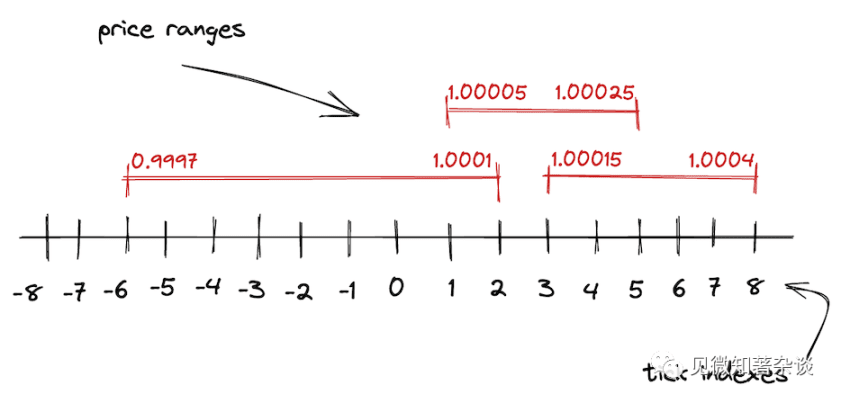

Nachdem wir das obige Konzept verstanden haben, können wir den neuen Begriff kennenlernen – der Kern von V3 sind Ticks.

Ticks, Ticks, sind die kleinsten inkrementellen Beträge, mit denen ein Wertpapier gehandelt werden kann. In V3 werden durch die Aufteilung der Preisspanne [0, +∞] in unzählige feinkörnige Ticks Beschränkungen für die oberen und unteren Endpunkte jeder Spanne implementiert.

Die Liquidität wird durch granulare Kontrolle aggregiert. Die gesamte Preisspanne in V3 wird durch diskrete, gleichmäßig verteilte Ticks kalibriert. Jeder Tick hat einen Index und einen entsprechenden Preis, und jeder Tick hat seine eigene Liquiditätstiefe.

Die mathematischen Prinzipien von Uniswap V3 haben sich geändert, obwohl es der zugrunde liegenden Schicht von V2 ähnelt:

L=Wurzel xy

L wird als Liquiditätsmenge bezeichnet und die Liquidität im Pool ist die Kombination der beiden Token-Asset-Mengen. Ebenso ist das Produkt der Mengen der beiden Token K, aber da jeder Tick unterschiedliche Liquiditätstiefen aufweist, sind die entsprechenden Formeln für unterschiedliche Tiefen nicht mehr dieselben.

Ich werde nicht näher auf die mathematischen Prinzipien eingehen. Nachfolgend finden Sie einen Artikel von Atis Elsts zu den mathematischen Prinzipien von V3. Interessierte Freunde können ihn selbst lesen.

Uniswap V2 hat immer noch eine Standard-Transaktionsgebühr von 0,3 %, aber in V3 werden aufgrund der unterschiedlichen Granularität drei verschiedene Gebührenniveaus bereitgestellt, nämlich 0,05 %, 0,3 % und 1 %. Zu diesem Zeitpunkt können LPs ihre Kapitaleffizienz auf den am häufigsten gehandelten Bereich konzentrieren, um maximale Renditen zu erzielen.

Darüber hinaus hat V3 das Oracle insgesamt auf Basis von V2 weiter optimiert. Es speichert nicht mehr nur eine Preisakkumulationsvariable, sondern eine Reihe von Variablen, was die Lebensdauer der Daten verlängern, die Gasgebühren senken und Kosten sparen kann .

Uniswap V4: Anpassbarer DEX

Uniswap V4 basiert auf dem zentralisierten Liquiditätsmodell von Uniswap V3 und ermöglicht es jedem, mithilfe benutzerdefinierter Funktionen neue zentralisierte Liquiditätspools auf Uniswap bereitzustellen und so zu einer effizienten und anpassbaren DEX-Plattform zu werden.

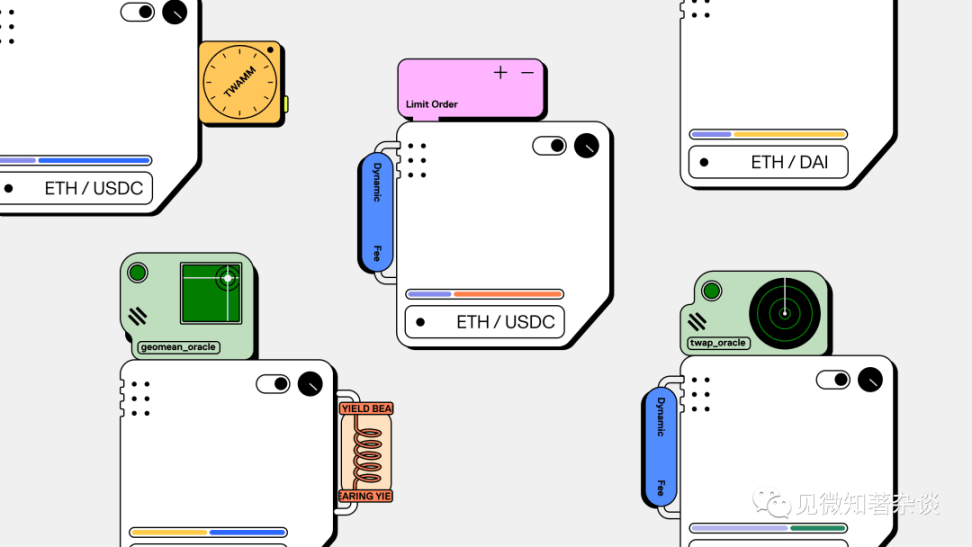

In V4 ist der Kernpunkt der Hooks-Vertrag, und die Vision besteht darin, durch die Einführung von „Hooks“ jedem die Möglichkeit zu geben, diese Kompromissentscheidungen zu treffen.

Für jeden Pool kann der Ersteller einen „Hooks-Vertrag“ definieren, der die Logik an Schlüsselpunkten im Lebenszyklus des Aufrufs ausführt. Diese Hooks verwalten auch die Umtauschgebühren und Abhebungsgebühren des Pools, die den Liquiditätsanbietern in Rechnung gestellt werden.

Haken und maßgeschneiderte Pools

Haken und maßgeschneiderte Pools

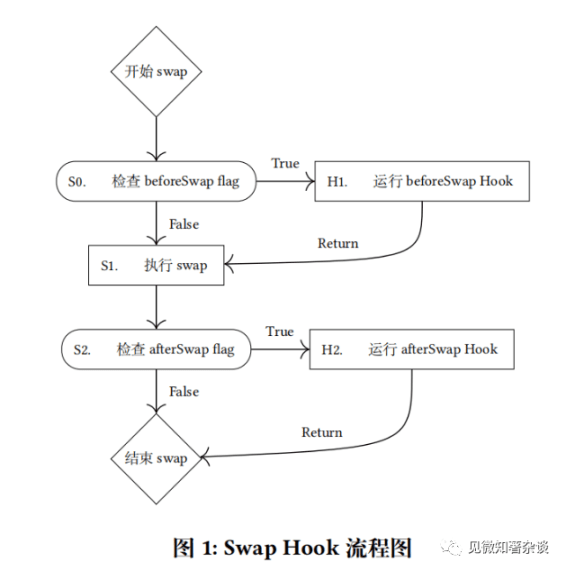

Hooks sind eine Reihe von Verträgen, die von Dritten oder Uniswap-Beamten entwickelt wurden. Beim Erstellen eines Pools kann der Pool entscheiden, einen Hook zu binden. Später, in einer bestimmten Phase der Transaktion, ruft der Pool automatisch den daran gebundenen Hook-Vertrag auf. Der Vertrag besteht darin, wichtige Punkte im Lebenszyklus aufzurufen, um die Logik zu implementieren.

Mit anderen Worten: Ein Hook ist ein extern bereitgestellter Vertrag, der eine vom Entwickler definierte Logik an einem bestimmten Punkt in der Ausführung des Pools ausführt. Mit diesen Hooks können Integratoren zentralisierte Liquiditätspools mit flexibler und anpassbarer Ausführung erstellen. Hooks können Poolparameter ändern oder neue Features und Funktionen hinzufügen.

Jeder Uniswap-Liquiditätspool hat einen Lebenszyklus: Während des Lebenszyklus eines Liquiditätspools passieren verschiedene Dinge, darunter: Der Pool wird mit einer Standardgebührenstufe erstellt, Liquidität wird hinzugefügt, entfernt oder neu angepasst, und Benutzer können auch Token usw. austauschen . In Uniswap v3 sind diese Lebenszyklusereignisse eng miteinander verbunden und werden in einer sehr strengen Reihenfolge ausgeführt.

Aber um Platz für anpassbare Liquidität in Uniswap V4 zu schaffen. Der Hooks-Vertrag erstellt eine Methode für Mining-Pool-Bereitsteller, um Code einzuführen, damit bestimmte Vorgänge an Schlüsselpunkten im Mining-Pool-Lebenszyklus ausgeführt werden können, beispielsweise vor und nach einem Tausch oder vor und nach einer LP-Positionsänderung.

Kurz gesagt, Hooks sind Plug-Ins zum Anpassen der Interaktion von Pools, Swaps, Gebühren und LP-Positionen. Durch Hooks-Verträge können Entwickler zusätzlich zur Liquidität und Sicherheit des Uniswap-Protokolls Innovationen entwickeln, indem sie diese mit Hooks der Version 4 integrieren benutzerdefinierte AMM-Pools.

Zu den Beispielfunktionen, die durch Hook-Verträge implementiert werden können, gehören:

Ausführung von Großaufträgen über TWAMM über einen bestimmten Zeitraum;

Eine On-Chain-Preislimitorder, die zu einem bestimmten Preis ausgeführt wird;

Dynamische Gebühren, die sich mit der Volatilität ändern;

Internalisierter MEV-Zuteilungsmechanismus für Liquiditätsanbieter;

Implementieren Sie Median-, Trunkierungs- oder andere benutzerdefinierte Orakel.

Die Kernlogik von Uniswap V4 ist dieselbe wie die von V3 und kann nicht aktualisiert werden. Da jeder Pool nun durch mehr als nur eine Token- und Gebührenschicht definiert ist, können daraus verschiedenste Pools aufgebaut werden. Und obwohl jeder Pool seinen eigenen Hook-Smart-Vertrag verwenden kann, sind Hooks auf bestimmte Berechtigungen beschränkt, die bei der Erstellung des Pools festgelegt werden.

Außerdem gibt es in V4 einige Architekturänderungen, wie zum Beispiel Flash Accounting, die die Gasgebühren deutlich senken können. Diese Funktion ist in EIP-1153 enthalten, das „vorübergehende“ Speicherung einführt, und wird nach dem Cancun-Upgrade (Ethereum Cancun) implementiert.

Darüber hinaus verwendet die V4-Version auch den Singleton-Modus (alle Pool-Status in einem Vertrag speichern), Lightning Accounting (sichert die Zahlungsfähigkeit des Pools), stellt die Unterstützung für native ETH wieder her, unterstützt ERC-1155-Token und fügt Governance-Mechanismen hinzu. Warten Sie auf Verbesserungen.

UniswapX: Stärkung des Wettbewerbs

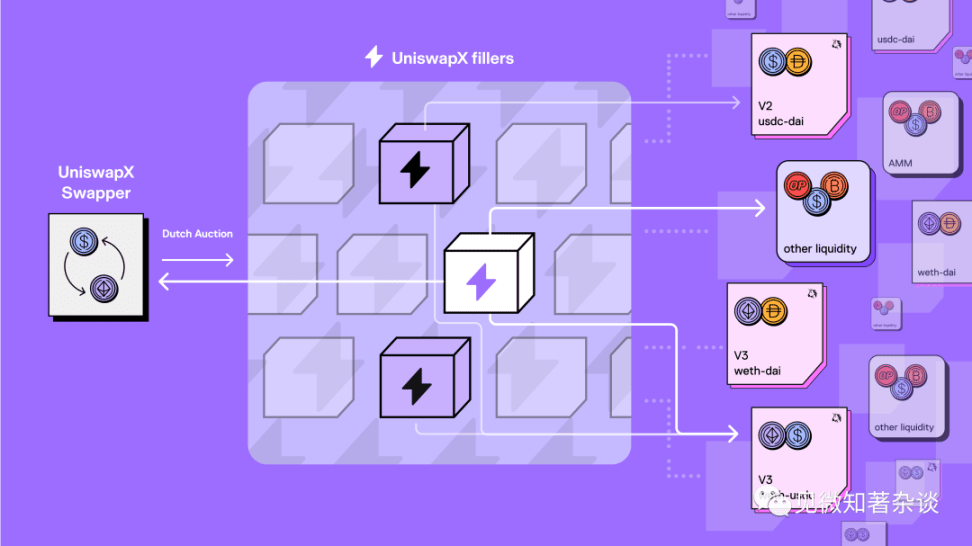

UniswapX ist ein neues erlaubnisfreies, auktionsbasiertes Open-Source-Protokoll (GPL) für den Handel über AMMs und andere Liquiditätsquellen.

Das Protokoll wird die Austauschfunktionalität in mehreren Bereichen verbessern, darunter:

Erhöhen Sie die Preise durch die Bündelung von Liquiditätsquellen

Kein Gasaustausch

MEV (Maximum Extraction Value) verhindern

Keine Gebühren für fehlgeschlagene Transaktionen

In den kommenden Monaten wird UniswapX auf gaslose Cross-Chain-Swaps ausgeweitet.

Aggregation der nächsten Generation. Aggregation der nächsten Generation

Hintergrund: On-Chain-Transaktionen entwickeln sich weiterhin innovativ, was zu einer Zunahme von Liquiditätspools, neuen Gebührenstufen, L2 und weiteren On-Chain-Protokollen führt, die auch die Liquidität verteilen.

Lösung: UniswapX zielt darauf ab, dieses Problem durch ein offenes Netzwerk zu lösen, das die Routing-Komplexität an Dritte auslagert, die konkurrieren müssen, um Transaktionen mithilfe von On-Chain-Liquidität wie AMM-Pools oder ihren eigenen privaten Beständen abzuwickeln.

Mit UniswapX können Händler die Uniswap-Schnittstelle nutzen, ohne sich Gedanken darüber machen zu müssen, ob sie den besten Preis erhalten. Die Transaktionen der Händler werden immer transparent aufgezeichnet und in der Kette abgewickelt. Alle Bestellungen werden über den Uniswap Smart Order Router gesteuert, der Dritte dazu zwingt, mit Uniswap V1, V2, V3 und, beim Start, V4 zu konkurrieren.

Im Wesentlichen stärkt UniswapX den Wettbewerbsmechanismus und optimiert den Preisverfall jedes Asset-Pools durch die Routing-Auswahl Dritter.

Darüber hinaus startete UniswapX auch neue Versuche:

Keine Gastransaktionen, keine Gebühren bei Fehlschlägen. Der Händler unterzeichnet einen einmaligen Off-Chain-Auftrag, der dann in der Kette von einem Dritten übermittelt wird, der im Namen des Händlers Gas zahlt. Der Dritte bezieht die Gasgebühr in den Transaktionspreis ein, kann aber um den besten Preis konkurrieren Ausführung mehrerer Aufträge in Stapeln und Reduzierung der Transaktionskosten.

Der MEV-Schutz gibt den ursprünglich durch Arbitrage-Transaktionen erzielten MEV zu einem besseren Preis an Händler zurück. UniswapX hilft Benutzern dabei, explizitere Formen der MEV-Entnahme zu vermeiden: Aufträge, die mit privaten Vermögenswerten Dritter ausgeführt werden, können nicht „sandwichiert“ werden, und Dritte erhalten einen Anreiz, private Transaktions-Relays zu verwenden, wenn sie Aufträge an Liquiditätspools in der Kette weiterleiten.

Die kommende Cross-Chain-Version von UniswapX wird Swapping und Bridging in einem nahtlosen Vorgang kombinieren. Mithilfe des kettenübergreifenden UniswapX können Swapper in Sekundenschnelle zwischen Chains wechseln und sich auf deren Fortschritt freuen.

Das Hauptthema von Uniswap: Iteration

Die interne Logik der Uniswap-Iteration von V1 bis V4 sowie die Einführung des UniswapX-Protokolls ist die funktionale Innovation von DEX (AMM).

V1 implementierte zunächst AMM im Verschlüsselungsbereich, V2 reduzierte das ETH-Risiko und startete ein schwieriger zu manipulierendes Preisorakel, V3 löste das Problem der Kapitalineffizienz durch zentralisierte Liquidität, V4 implementierte anpassbares DEX und das UniswapX-Protokoll wurde dadurch gestärkt Auktionsmechanismus Die Wettbewerbsfähigkeit von Drittanbieter-Aggregatoren ermöglicht die Optimierung von Preisabweichungen.

Wir können sehen, dass Uniswap bei jedem Schritt Innovationen hervorbringt – indem es die Kreditkosten senkt, das Benutzererlebnis optimiert, das Wettbewerbsbewusstsein stärkt und neue Technologien einbezieht. Dieses iterative Upgrade ist die Grundlage für die Ewigkeit eines guten Protokolls.