Alex Pack, Partner bei Dragonfly Capital, sagte einmal: „Das Ziel von DeFi ist es, das globale Bankensystem zu rekonstruieren und eine offene und erlaubnisfreie Betriebsumgebung zu schaffen.“ Durch verschiedene Protokolle ermöglicht das Protokoll eine effiziente Übertragung zwischen Vermögenswerten und eine Echtzeitzirkulation von Werten, wie z. B. die Selbstverwahrung des Metamask-Wallets, den Vermögenshandel von Uniswap, die Kreditvergabe von Aave & Compound und die Wertverankerung von MakerDAO.

Obwohl wir die verschiedenen Werte von DeFi und die enorme Fantasie erkennen können, die die Zusammensetzbarkeit von On-Chain-Protokollen mit sich bringt, müssen wir vor der Rekonstruktion des globalen Bankensystems zunächst den globalen traditionellen Finanzmarkt mit einer Werteskala von mehr als 300 öffnen Zeiten außerhalb der Kryptowelt. Fiat24 versucht, durch Protokolle eine Brücke zwischen der Kryptowelt und dem traditionellen Finanzwesen zu schlagen.

In diesem Artikel hatten wir das Glück, einen intensiven Austausch mit Yang, dem Mitbegründer von Fiat24, einem Schweizer Web3-Fintech-Unternehmen, zu führen, um herauszufinden, wie man Banklogik auf der Blockchain strukturieren und Smart Contracts im Schweizer Kontext nutzen kann Verschlüsselungsfreundliche Überwachung. Wie bringt das gesteuerte Fiat24-Banking-Protokoll (zusätzliche Fiat-Schicht für DApps) Innovationen in traditionelle Bank-, Finanz- und Zahlungssysteme?

(Fiat24.com)

(Fiat24.com)

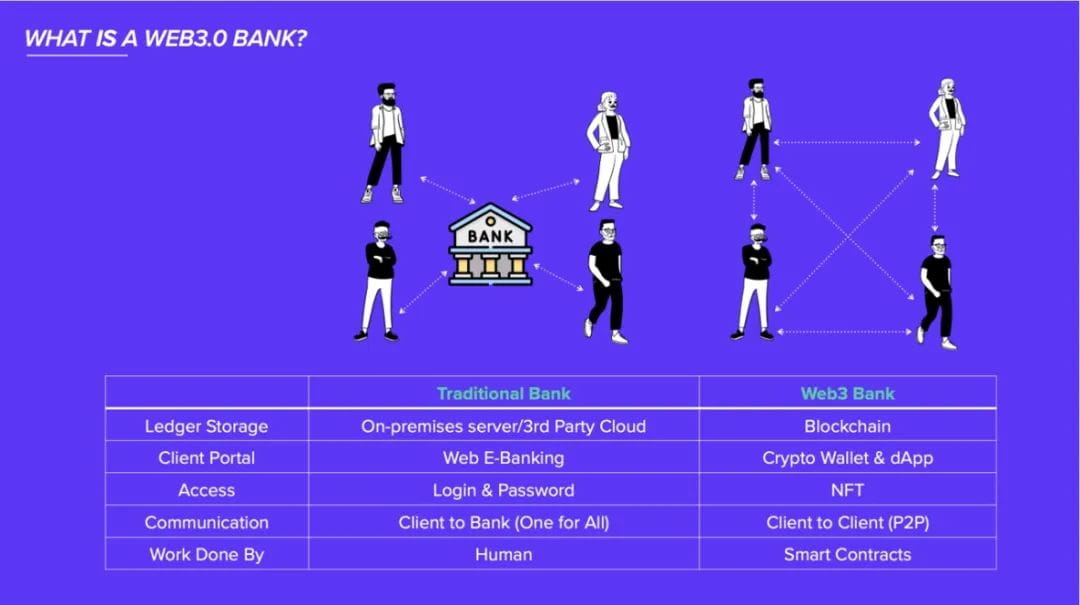

1. Fiat24 – Web3 Bank

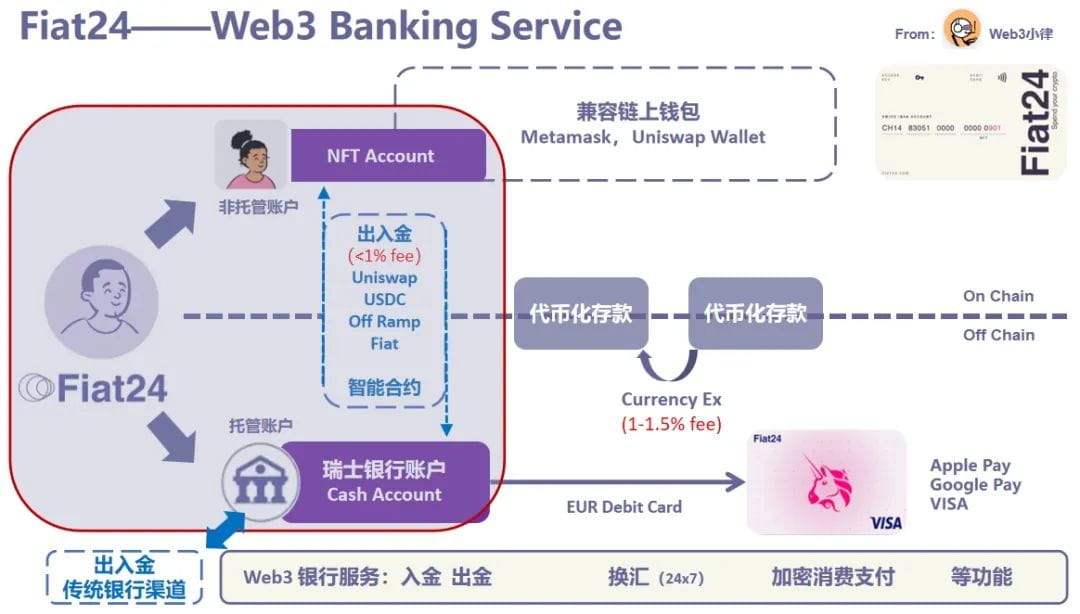

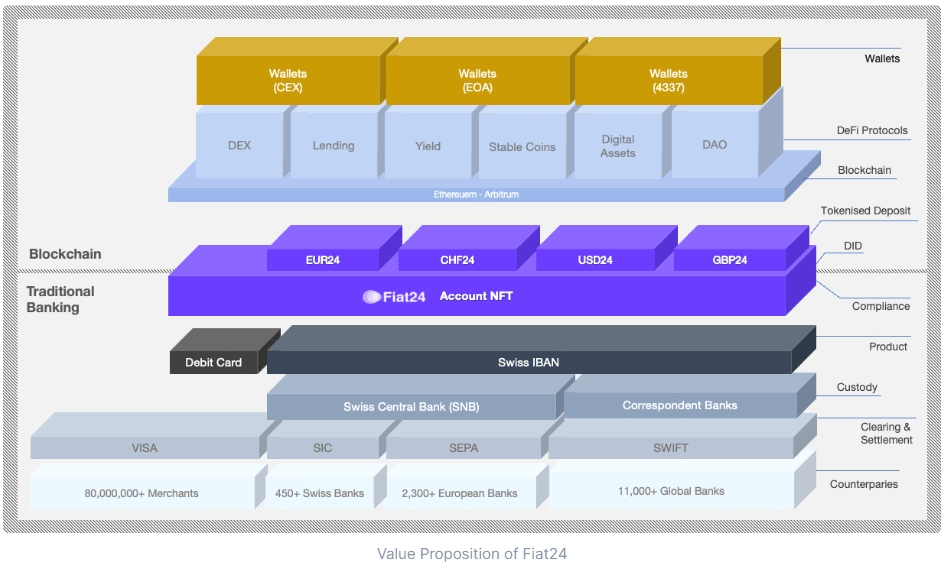

SR Saphirstein AG ist ein Finanztechnologieunternehmen, das dem Schweizer Bankenrecht unterliegt. Die Einführung von Fiat24 ist die erste dezentrale Anwendung (DApp), die die Banklogik vollständig auf der öffentlichen Blockchain (Arbitrum) strukturiert von Web3-Bankdienstleistungen wie Ein- und Auszahlungen, verschlüsselten Verbraucherzahlungen, Ersparnissen, Überweisungen und Geldwechsel.

(https://twitter.com/Fiat24Account/status/1716356543073923523)

(https://twitter.com/Fiat24Account/status/1716356543073923523)

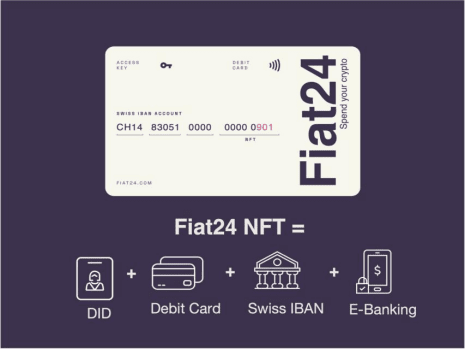

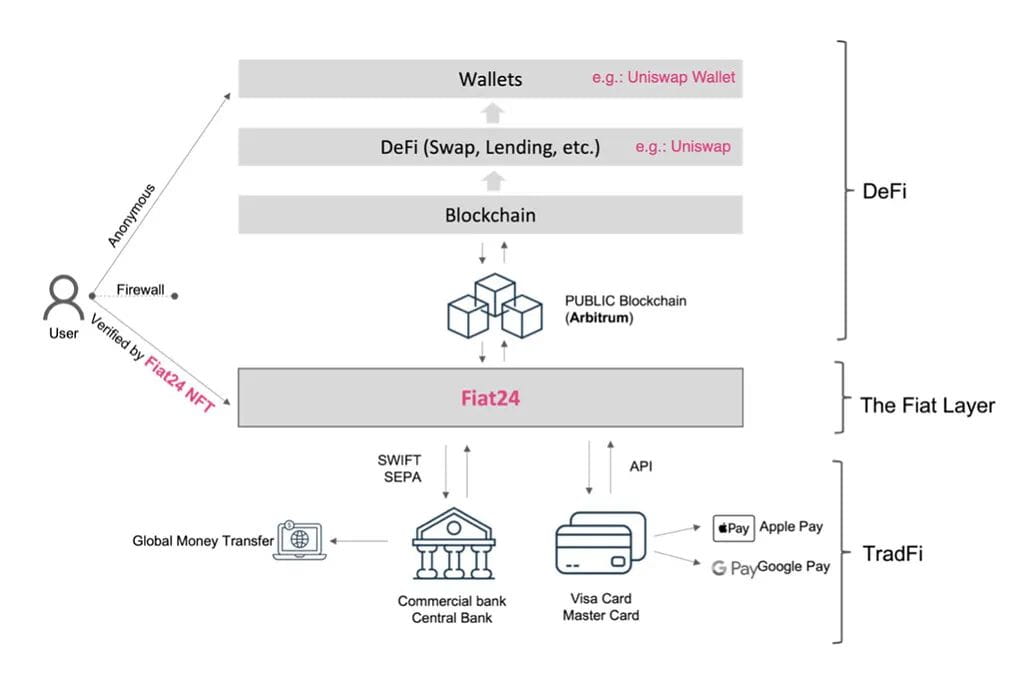

Im Gegensatz zu jeder anderen traditionellen Bank richtet sich Fiat24 an viele Benutzer von nicht verwahrten Wallets und nutzt NFT, um Benutzerinformationen zu identifizieren. Sie können sich Fiat24 als zusätzliche Fiat-Schicht für DApps vorstellen, wie beispielsweise das unter Uniswap erstellte Fiat Layer Banking Protocol.

Auf der Ebene des legalen Währungsprotokolls stellt Fiat24 ein Fiat24-NFT-Konto und ein Fiat24-Schweizer Bankkonto (Geldkonto) für Benutzer bereit, die KYC bestanden haben. Einerseits kann es Web3-Zahlungsdienste integrieren, z. B. Benutzer, die über Fiat24 NFT mit verschlüsselten Geldbörsen verbunden sind . Konto, das Ein- und Auszahlungen sowie verschlüsselte Konsumzahlungen realisieren kann; andererseits ist das Schweizer Bankkonto von Fiat24 direkt mit der Schweizerischen Nationalbank, der Europäischen Zentralbank und dem VISA-Zahlungsnetzwerk verbunden und kann legale Währungseinsparungen, Umtausch und Händler realisieren Abwicklung und andere traditionelle Banken dienen.

(Temperaturprüfung – [Ausgabe einer Visa-Karte mit Uniswap-Logo])

(Temperaturprüfung – [Ausgabe einer Visa-Karte mit Uniswap-Logo])

Die innovative Blockchain-Banking-Architektur von Fiat24 integriert nahtlos traditionelle Bankdienstleistungen und Web3-Blockchain-Zahlungsinnovationen und erhöht so den Komfort, erhöht gleichzeitig die Sicherheit und vermeidet das Risiko von Single Points of Failure. Über Fiat24 können Kunden in MetaMask oder einem anderen nicht verwahrten Krypto-Wallet gespeicherte Krypto-Assets für Abhebungen, Umtausche und tägliche Krypto-Verbrauchszahlungen in Fiat-Währungen verwenden und so ihre Krypto-Assets überall dort verwenden, wo VISA akzeptiert wird.

Diese revolutionäre Fähigkeit, Krypto-Wallets in Zahlungslösungen umzuwandeln, ist eine Weiterentwicklung traditioneller Bank-, Finanz- und Zahlungssysteme für diejenigen, die Krypto-Assets täglich nutzen möchten.

2. Fiat24 wurde unter der kryptowährungsfreundlichen Schweizer Aufsicht geboren

Um Finanzinnovationen zu fördern, hat das Schweizer Bundesparlament am 1. Januar 2019 eine separate Fintech-Lizenz (Fintech-Lizenz) im Rahmen des bestehenden Bankenregulierungssystems eingeführt. Diese Lizenz kann einfach als eine „vereinfachte Version“ einer traditionellen Banklizenz mit hohem Schwellenwert verstanden werden. Sie zielt darauf ab, die Markteintrittsschwelle für innovative Unternehmen zu senken, die sich im Finanztechnologiegeschäft engagieren möchten, und ermöglicht es Lizenznehmern, öffentliche Ersparnisse zu absorbieren, aber nicht zu nutzen Diese öffentlichen Einlagen dienen dazu, zinsbringende Geschäfte wie Investitionen und Kredite zu tätigen.

Die Einführung von Fintech-Lizenzen, Richtlinien zum regulatorischen Rahmen für ICO-Aktivitäten und das Distributed-Ledger-Gesetz (DLT-Gesetz) vor dem regulierungsfreundlichen Hintergrund der Schweiz haben der Geschäftsmodellinnovation von Fintech, insbesondere in den USA, enormen Spielraum für Fantasie eröffnet Blockchain-Industrie. Chain- und Krypto-Asset-Bereiche. Vor diesem Hintergrund wurde Fiat24 geboren.

(Fiat24.com)

(Fiat24.com)

Das Gründerteam von Fiat24 war in der Anfangszeit im traditionellen Bankgeschäft tätig und legte stets sein Augenmerk auf die Entwicklung von Blockchain- und Krypto-Assets. Erst mit der Einführung der Finanztechnologielizenz im Jahr 2018 hatten sie eine mutige Idee, ob sie traditionelle Banklogik auf der Blockchain aufbauen könnten.

Yang sagte: „Die Blockchain-Technologie, auch dezentrale Ledger-Technologie genannt, ist von Natur aus für die Buchhaltung konzipiert. Als wir früher in Banken arbeiteten, hatte jede Bank ein Backoffice mit Hunderten von Mitarbeitern.“ Das Büroteam führt den Zahlungsabgleich durch. Da es Zehntausende von Banken auf der ganzen Welt gibt, sind für die perfekte und fehlerfreie Synchronisierung dieser Zehntausende von Banken sehr hohe Standards erforderlich löst dieses Problem perfekt und macht somit die Notwendigkeit einer internen Bankabstimmung überflüssig ( Dies wird die Arbeitseffizienz von Banken und Finanzinstituten erheblich verbessern und Arbeitskräfte einsparen. Bei gleichem täglichen Transaktionsvolumen sind es bei Uniswap nur Dutzende von Mitarbeitern, während bei zentralisierten Börsen Hunderte von Mitarbeitern erforderlich sind. ”

Während sich der Krypto-Asset-Markt weiter entwickelt, ist das Fiat24-Team auch der Ansicht, dass DeFi als natürliche On-Chain-Finanzinfrastruktur die Einschränkung ausgleichen kann, dass Fintech-Lizenzen keine kreditverzinslichen Geschäfte betreiben dürfen, und das regulierungsfreundliche DLT der Schweiz Der Gesetzentwurf kann auch Chancen für Krypto-Assets bieten und den Weg für die Geschäftsentwicklung ebnen.

Nach drei Jahren kontinuierlicher Kommunikation mit den Aufsichtsbehörden und der Praxis, die Kernbetriebslogik der Bank (Core Banking System) in intelligente Verträge auf der Kette umzuwandeln, erhielt Fiat24 im Jahr 2021 schließlich den Fintech Award der Eidgenössischen Finanzmarktaufsicht (FINMA). Lizenz Damit ist sie die erste Web3-Bank, die auf Smart Contracts basiert und vollständig auf der öffentlichen Blockchain strukturiert ist, um Benutzern Dienste wie Ein- und Auszahlungen, verschlüsselte Verbraucherzahlungen, Ersparnisse, Überweisungen und Währungsumtausch anzubieten.

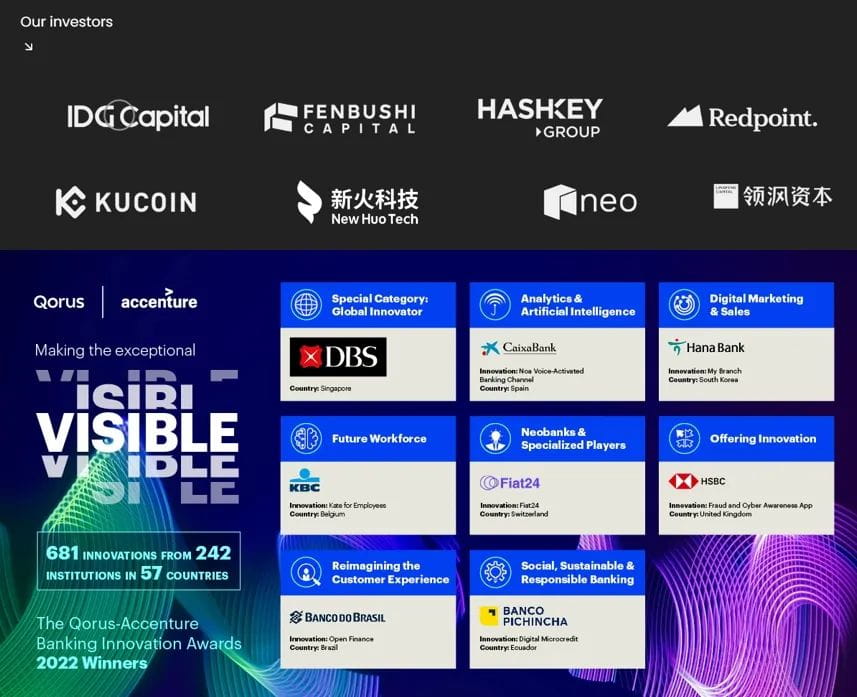

Die innovative Blockchain-Banking-Architektur von Fiat24 integriert nahtlos traditionelle Bankfinanzdienstleistungen und Web3-Blockchain-Zahlungsinnovationen und hat die Gunst vieler Top-Hauptstädte gewonnen. Außerdem wurde es von Qorus und Accenture mit der Auszeichnung „Best Neobanks & Specialised Players“ ausgezeichnet.

(Qorus und Accenture geben Gewinner der Banking Innovation Awards 2022 bekannt)

(Qorus und Accenture geben Gewinner der Banking Innovation Awards 2022 bekannt)

3. Web3-Bankdienstleistungen basierend auf Blockchain-Smart Contracts

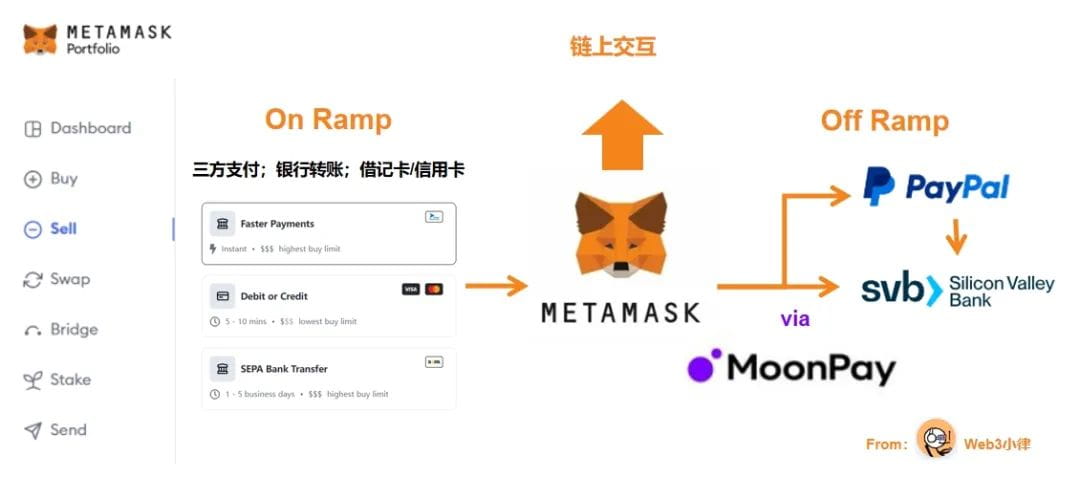

In früheren Web3-Zahlungsforschungsberichten gingen wir von der zugrunde liegenden Logik der Web3-Zahlung aus und konnten sehen, dass verschiedene Arten der Web3-Finanzinfrastruktur, angeführt von der Zahlung, nach und nach Gestalt annehmen – Zahlung, Verwahrung, Wallets und Stablecoins. Da Branchenriesen wie Paypal, Coinabse, VISA, Metamask und Telegram ihre Geschäfte tief in Web3 integrieren (insbesondere im Zahlungsverkehr), ist die Frage, wie legale Währung und Kryptowährung miteinander verbunden werden können und wie die Vorteile von Web3-Zahlungen zum Aufbau von Geschäftsszenarien genutzt werden können, entscheidend geworden .

Fiat24 nutzt die Vorteile der Schweizer Finanztechnologielizenz voll aus, baut innovativ Banklogik auf der Blockchain und Smart Contracts auf, öffnet den Weg zwischen On-Chain-Wallet-Konten und Off-Chain-Bankkonten und greift über den Großteil der realen Welt zu VISA-Zahlungskanäle Zahlungsszenarien bilden Web3-Banking-, Finanz- und Zahlungsgeschäftsszenarien. Das Kernkontosystem von Fiat24 umfasst das NFT-Konto in der Kette und das Schweizer Bankkonto (Geldkonto) außerhalb der Kette.

3.1 Zugriff zwischen NFT-Konto und Schweizer Bankkonto

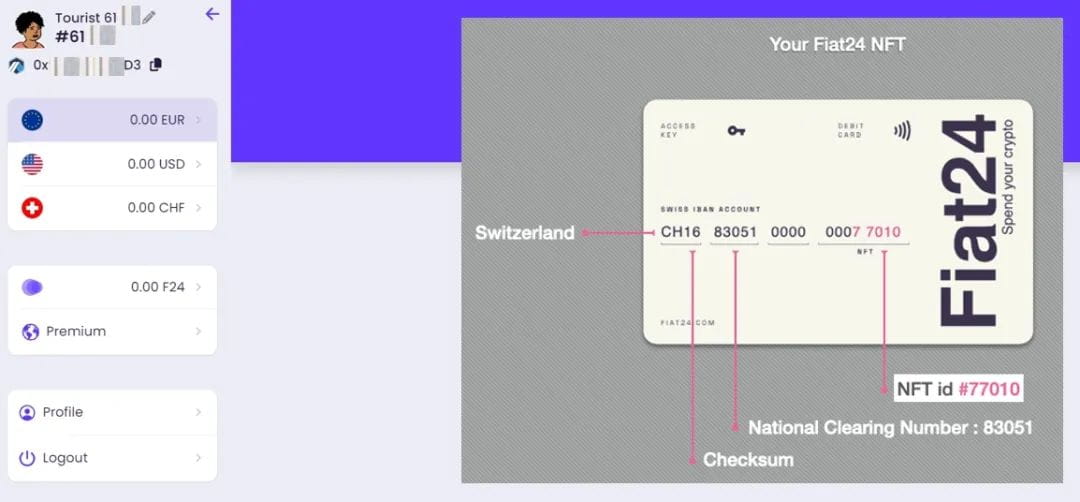

Nutzer können über ein Krypto-Wallet auf Fiat24 zugreifen und erhalten so einen Fiat24 NFT (nicht registrierter Gastmodus). Nur Fiat24-NFT-Benutzer, die die Registrierung und die KYC-Prüfung bestanden haben, können ihre Schweizer Bankkonten über dieses NFT-Konto verbinden. Diese Methode, KYC-Echtnamen-Parameteroperationen auf NFT-Ebene festzulegen und NFT-Konten zur Darstellung von Benutzeridentitäten zu verwenden, verzichtet vollständig auf herkömmliche Bankkonten und Passwörter. Dies ist zweifellos revolutionär für traditionelle Banken.

Nachdem dieses NFT-Konto die Registrierung abgeschlossen und KYC bestanden hat, eröffnet Fiat24 für den Benutzer auch ein Schweizer IBAN-Bankkonto, das mit CH beginnt. Dieses Konto wird von Fiat24 gehostet und unterliegt den Schweizer Bankgesetzen. Es kann die gleichen Grundfunktionen wie ein herkömmliches Konto bieten Bankkonto, wie Einzahlung, Überweisung, Geldwechsel und andere Funktionen.

(Fiat24.com)

(Fiat24.com)

3.2 Implementieren Sie Web3-Zahlungen über intelligente Verträge

Fiat24 bindet NFT-Konten an Schweizer Bankkonten, um die Blockchain-Technologie weiter in das traditionelle Finanzsystem zu integrieren.

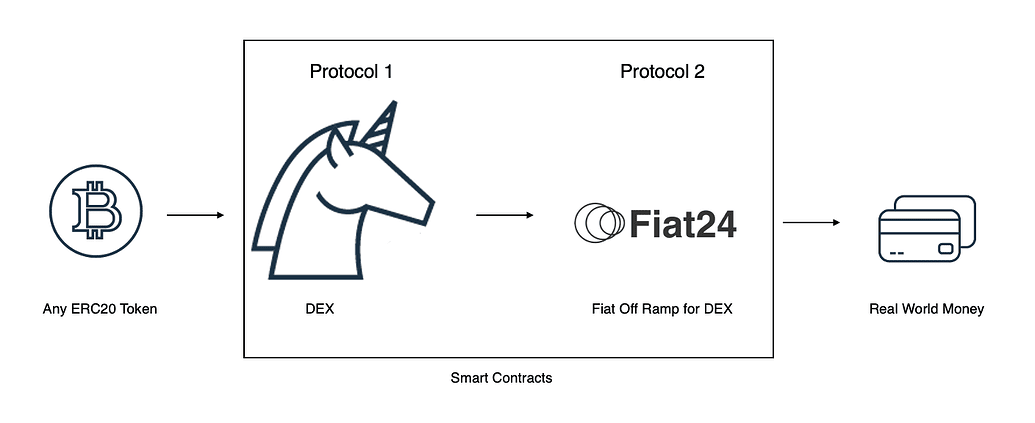

Einzahlungs- und Auszahlungszahlung: In einem ETH-Auszahlungsgeschäftsszenario gibt es ungefähr zwei Schritte: (1) ETH wird in USDC umgewandelt; (2) USDC wird über Zahlungskanäle in USD ausgezahlt. Fiat24 tauscht ETH zunächst mit USDC durch den Aufruf des Uniswap-Protokolls. Da die Bankenlogik von Fiat24 auf der Blockchain strukturiert ist, kann der nächste Schritt darin bestehen, direkt den eigenen Auszahlungskanal aufzurufen, um Auszahlungen zu realisieren. Die oben genannten zwei Schritte werden durch Smart Contracts umgesetzt.

Verschlüsselte Verbrauchszahlung: Denn Fiat24 stattet Nutzer, die KYC registriert haben, mit einer Debitkarte (Debit Card) im Co-Branding mit VISA aus und eröffnet so Zahlungskanäle für mehr als 40 Millionen VISA-Händler sowie Apple Pay, Google Pay usw. Drei-Parteien-Zahlungskanäle. Daher kann Fiat24 in weiteren ETH-verschlüsselten Verbraucherzahlungsszenarien ETH über Smart Contracts direkt in USDC umwandeln und nach der Auszahlung von USD auf ein Schweizer Bankkonto für die legale Währungsabrechnung von Händlern über Zahlungskanäle verwendet werden.

(Temperaturprüfung – [Ausgabe einer Visa-Karte mit Uniswap-Logo])

(Temperaturprüfung – [Ausgabe einer Visa-Karte mit Uniswap-Logo])

Das Szenario für verschlüsselte Verbrauchszahlungen von Fiat24, das verschlüsselte Geldbörsen und Bankkonten verbindet, kann als eine Wiederholung traditioneller Bank- und Zahlungsdienste bezeichnet werden, da es mehrere Dienste integriert, wie z. B. Uniswap's Swap, USDC zum Abheben von Geld im Tausch gegen Fiat-Währung und Fiat-Währung an Händler zur Abwicklung und Zahlung usw. und treiben diesen gesamten Prozess durch intelligente Verträge voran, um so ein reibungsloses Benutzererlebnis von verschlüsselten Vermögenswerten bis hin zu legaler Währung zu erreichen.

3.3 Kompatibel mit traditionellen Banken und Zahlungskanälen

Aufgrund einer Finanztechnologielizenz wurde Fiat24 für den Beitritt zum Zahlungssystem Swiss Interbank Clearing (SIC) zugelassen und verfügt über ein Abwicklungskonto bei der Schweizerischen Nationalbank (Schweizerische Zentralbank). Gleichzeitig kann es auch an globale Zahlungs- und Abwicklungssysteme wie SWIFT, SPEA, VISA usw. angeschlossen werden. Alle realen Zahlungsinteraktionsdaten werden in der Arbitrum-Blockchain aufgezeichnet.

Zusätzlich zur Zahlungsabwicklung über Schweizer Bankkonten können Fiat24-Benutzer nicht nur Gelder durch internationale Überweisungen auf ihre Fiat24-Schweizer Bankkonten überweisen oder auf andere Bankkonten überweisen, sondern Benutzer können bei Deposited auch ihre Krypto-Vermögenswerte verkaufen und Gelder in Fiat-Währung abheben Auf einem Schweizer Bankkonto werden diese Ein- und Auszahlungsmethoden alle durch Smart Contracts implementiert.

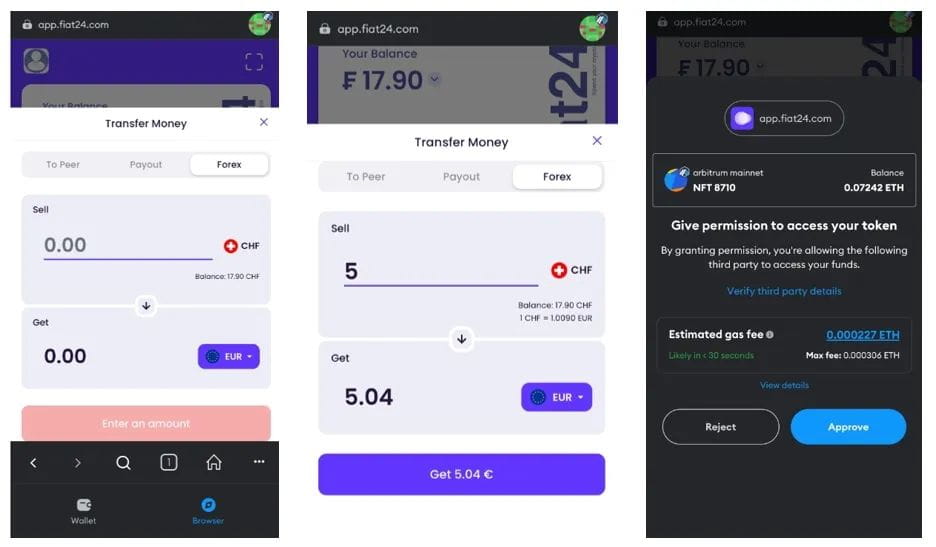

Interessanterweise ist Fiat24 in der Lage, über sein Schweizer Bankkonto Währungsumtauschdienste (Foreign Exchange) anzubieten, und diese Devisen-Fiat-Währungsumtausche werden durch tokenisierte Einlagen realisiert.

Laut Yang hat Fiat24 in den frühen Tagen ein USD/EUR-Handelspaar auf Uniswap erstellt, um sein Devisengeschäft zu unterstützen, jedoch aufgrund der Notwendigkeit, die Echtzeitverankerung von Wechselkursen mit Orakeln sowie Transaktionsvolumen und Währung zu kombinieren Typbeschränkungen und andere Faktoren haben Fiat24 schließlich entschieden. Durch die Tokenisierung Ihrer eigenen Bankeinlagen in der Kette und die Erfassung des Interbank-Wechselkurses über Chainlink können Sie einen Währungsumtausch rund um die Uhr in Echtzeit erreichen. Wir können in der Einführung von Fiat24 sehen, dass der Währungsumtausch die Zahlung von Gas erfordert.

(Fiat24.com)

(Fiat24.com)

Die von Fiat24 verwendete Architektur integriert nahtlos Bankfinanzdienstleistungen und Blockchain-Innovationen. Durch die Strukturierung der Banklogik auf der Blockchain und die Steuerung durch intelligente Verträge wird der Betrieb traditioneller Bank-Back-End-Systeme vollständig realisiert. Auf geschäftlicher Ebene kann es einerseits die perfekte Verbindung von Web3-Zahlungen (einschließlich Ein- und Auszahlungen, verschlüsselte Konsumzahlungen) über sein NFT-Konto und das Schweizer Bankkontosystem realisieren Zahlung und Umtausch in der traditionellen Bankfinanzierung über das Schweizer Bankkonto, Überweisung und andere wichtige Funktionen.

4. Erstellen Sie eine Protokollschicht für legale Währungen für DApps

„Genau wie die Infrastrukturpositionierung des dezentralen Oracle-Netzwerks von Chainlink ist die Positionierung von Fiat24 die dezentrale digitale Banknetzwerk-Infrastruktur – die legale Währungsprotokollschicht für DApps.“ Allerdings glauben wir, dass DEX in Zukunft CEX ersetzen wird CEX kann Ein- und Auszahlungen über seine eigenen Zahlungskanäle realisieren. Der größte Nachteil von DEX besteht darin, dass traditionelle Banken als Protokoll nicht mit einem Protokoll kompatibel sein können und auch keine APIs oder Konten für ein Protokoll öffnen können, sondern dass Fiat24 es einfach weitergeben kann. Es ist NFT Durch die Kombination von Konto und Schweizer Bankkonto verbindet sich die Kette über das Protokoll mit dem Protokoll und die Off-Chain verbindet sich über Banken mit der traditionellen Finanzierung, was eine perfekte Lösung darstellt.“

Da es sich bei Fiat24 um eine DApp handelt, die über das Protokoll läuft, können Benutzer über ein nicht verwahrtes Wallet (wie MetaMask oder Uniswap Wallet) problemlos direkt auf www.fiat24.com zugreifen, um auf das elektronische Portal der Schweizer Bank und diese Art von KYC zuzugreifen Real-Name-Einstellung auf NFT-Ebene Die Bedienung von Parametern ermöglicht es Benutzern, in anderen DApps anonym zu bleiben.

Da es sich um eine Protokoll-zu-Protokoll-Kooperation handelt, können DApps-Entwickler das Protokoll von Fiat24 direkt aufrufen, um eine Integration zu erreichen. Dies entspricht der Eröffnung des Online-Banking-Kontos der Schweizer Bank von Fiat24 für ihre eigene DApp, wodurch der Mangel an legalen Währungsdiensten ausgeglichen wird viele DApps.

(Fiat24.com)

(Fiat24.com)

Derzeit arbeitet Fiat24 aktiv mit dem Krypto-Wallet-Team daran, diesen nicht verwahrten Krypto-Geldbörsen eine rechtliche Währungsprotokollschicht hinzuzufügen, um eine nahtlose Verbindung zwischen Krypto-Assets in der Kette und Vermögenswerten von Schweizer Banken außerhalb der Kette zu erreichen.

Dies ist für Wallet-Benutzer sehr wichtig, um einerseits ein edles Schweizer Bankkonto zu erhalten (die Schwelle für die Eröffnung eines normalen Schweizer Bankkontos beträgt mindestens 500.000 Schweizer Franken) und andererseits Bankdienstleistungen nutzen zu können Sie können auch die Dienste von Fiat24 nutzen. Der VISA-Zahlungskanal ermöglicht eine bequeme verschlüsselte Verbrauchszahlung.

Fiat24 (die gesetzliche Währungsprotokollschicht von DApps) kann verschiedene DApps über Protokolle nahtlos integrieren und eignet sich auch für DeFi, DEX, GameFi und andere Szenarien.

Stellen Sie sich ein alltägliches Konsumszenario vor: Über die DApp von Fiat24 (Zugriff über das charakteristische NFT) können Benutzer in MetaMask oder einer beliebigen nicht verwahrten Krypto-Wallet gespeicherte Krypto-Assets verwenden, um morgens vor der Arbeit oder nach Feierabend Kaffee von Starbucks zu kaufen In jeder Kneipe, die VISA-Zahlungen akzeptiert, wird morgens C und abends A erreicht.

Die innovative Web3-Banking-Architektur und die nahtlosen Web3-Zahlungslösungen von Fiat24 sind revolutionär für diejenigen, die Krypto-Assets täglich nutzen möchten.

5. Zukunftsaussichten von Fiat24

Derzeit deckt Fiat24 nur Nutzer in der EU und der Schweiz ab und unterstützt nur 3 Währungen. Yang sagte jedoch, dass es angesichts der jüngsten kontinuierlichen Expansion des Marktes und der steigenden Benutzernachfrage Anfang 2024 Benutzergruppen in Südostasien und Amerika abdecken und mehr Währungen unterstützen werde.

5.1 Ausblick auf den Wallet-Eintrag

Fiat24 wird aufgrund seiner Positionierung als dezentrale digitale Banking-Netzwerkinfrastruktur – der legalen Währungsprotokollschicht von DApps – weitere Krypto-Wallet-Zugänge aufbauen und B-seitige Krypto-Wallets und andere Partner durch Protokoll-zu-Protokoll-Kooperation nahtlos verbinden das in DApps integrierte Online-Banking der Fiat24 Swiss Bank.

Darüber hinaus kann Fiat24 auch Kryptowährungs-Zahlungskarten (Debitkarten) mit Co-Branding für Anbieter von Krypto-Wallet-Diensten bereitstellen, um Benutzern dabei zu helfen, mehr Zahlungsszenarien für den Krypto-Verbrauch zu eröffnen und gleichzeitig Anbieter von Krypto-Wallet-Diensten dabei zu unterstützen, den Benutzern mehr Möglichkeiten zu bieten.

Tatsächlich können wir bereits riesige Wallet-Portale wie Metamask sehen, die viele Web3-Finanzinfrastrukturen integriert haben und alle börsenähnlichen Grundfunktionen wie Kaufen, Verkaufen, Tauschen, Bridge, Stake, Senden usw. implementieren können. In Zukunft besteht die Möglichkeit, in Kurven zu überholen, nachdem die Kryptowährungs-Wallet das Benutzererlebnis verbessert und verbessert hat. Aus diesem Grund schätzt OKX sein OKX Wallet so sehr.

5.2 Planung der Token-Ökonomie

Während Fiat24 weiterhin mit Anbietern von Krypto-Wallet-Diensten zusammenarbeiten und die Produktabdeckung erweitern wird, wird es Ende des Jahres oder Anfang 2024 eine Token-Finanzierungsrunde starten. Bis dahin wird die Positionierung von Fiat24 klarer sein – die legale Währungsprotokollschicht von DApps wird zu einer wichtigen Infrastruktur des Web3-Ökosystems.

Die Einführung des F24-Tokens soll viele Teilnehmer des Fiat24-Ökosystems weiter verbinden. Als funktionaler Token kann F24 Token seine ökologischen Teilnehmer stärken. Für (1) maßgeschneiderte Privat- und Firmenkunden kann F24 Token ihnen maßgeschneiderte Anforderungen an Bankkartennummernsegmente bieten und durch den Konsum bietet F24 Token großzügigere Zahlungslimits und Vorzugskonditionen ; für (2) Wallet-Dienstleister können sie ihren Benutzern den Komfort der Kontoeröffnung und des Online-Bankings bieten, indem sie F24-Token nutzen.

Token-Ökonomie, F24 Token ist ein deflationäres Token-Modell. Dem Whitepaper zufolge werden 50 % des künftigen Token-Angebots an Community-Teilnehmer vergeben, um die nachhaltige Entwicklung des Fiat24-Ökosystems zu unterstützen. 20 % des Angebots werden an frühe Teams und Investoren vergeben. und die restlichen 30 % werden in der Projektkasse verbleiben, um den Betrieb, die Entwicklung, die Einhaltung von Vorschriften, die externe Zusammenarbeit usw. des Projekts zu unterstützen und gemeinsam die langfristige Entwicklung des Fiat24-Ökosystems voranzutreiben.

6. Schreiben Sie am Ende

Es ist unbestreitbar, dass sich im Bereich der globalen Finanzzahlungen eine Revolution abspielt. Die revolutionäre Kraft von Web3, angeführt von der Blockchain-Technologie, dringt nach und nach in die traditionelle Bank-, Finanz- und Zahlungsinfrastruktur ein, und zwar durch Zahlungen, Wallets, Verwahrung und stabile Münzen Derzeit starten Branchenriesen einen umfassenden Angriff auf Web3-Zahlungen.

Für die traditionelle Bankenbranche ist das digitale Banking zu einem Katalysator für die digitale Entwicklung des traditionellen Finanzwesens geworden, es gibt jedoch immer noch viele Mängel, die mithilfe der Blockchain-Technologie behoben werden können. Benutzer greifen mit veralteten Benutzernamen und Passwörtern auf ihre Bankkonten zu und Transaktionsbestätigungscodes werden häufig per SMS erhalten. Diese umständlichen Prozesse machen das System anfällig für menschliche Fehler und Manipulationen und gefährden die Sicherheit. Darüber hinaus werden Buchhaltungsdaten und Verarbeitungslogik häufig in den Back-End-Systemen der Banken verwaltet, wodurch leicht Single Points of Failure entstehen und vertrauliche Informationen offengelegt werden.

Innovative Finanztechnologieunternehmen wie Fiat24 versuchen, die Grundprinzipien traditioneller Bank-, Finanz- und Zahlungssysteme zu ändern. Auch traditionelle Finanzgiganten wie Paypal und VISA unternehmen verschiedene Versuche mit Web3 Fintech. Durch die Zusammenarbeit werden die Grundlagen von Bank-, Finanz- und Zahlungssystemen verändert und bahnbrechende Technologiearchitekturen genutzt, um die Sicherheit, Effizienz und den erlaubnisfreien Zugriff auf globale Bank-, Finanz- und Zahlungsnetzwerke zu verbessern.

Änderungen in traditionellen Bank-, Finanz- und Zahlungssystemen können nicht über Nacht erfolgen, da zu viele Teilnehmer daran beteiligt sind. Fiat24 nutzt die Vorteile von Blockchain und Smart Contracts, um eine neue Art der Wertübertragung zu schaffen und On-Chain und Off-Chain über eine DApp zu verbinden. Fiat24 fördert und definiert die Bedeutung globaler Bank-, Finanz- und Zahlungsanwendungen durch Blockchain Web3 neu.