Der S&P 500 stieg letzte Woche an fünf aufeinanderfolgenden Handelstagen und verzeichnete seinen besten Wochengewinn seit November 2022 (+5,9 %). Der Nasdaq stieg letzte Woche um 6,5 %, seinen besten Wochengewinn in diesem Jahr. Grafisch gesehen wird erwartet, dass der Anpassungskanal der letzten drei Monate durchbrochen wird. Die Marktteilnehmer reagierten auf eine Kombination aus günstigen Wirtschaftsdaten (Beschäftigung, Inflation, Produktion) und politikfreundlichen Daten (FOMC und BOJ waren zurückhaltend und die Anleiheemissionen des Finanzministeriums fielen geringer aus als erwartet), ein Hintergrund, der an die Goldlöckchen-Zeit erinnert. Den Positionierungs- und Stimmungsdaten nach zu urteilen, handelt es sich bei dieser Erholung eher um eine Eindeckung von Leerverkäufen, und die hohe Volatilität wird anhalten.

Die Rendite 10-jähriger Staatsanleihen verzeichnete den größten wöchentlichen Rückgang seit März:

Small-Cap-Aktien stellten Russell2000s stärksten wöchentlichen Zuwachs seit Januar 2021 dar:

Dies ließ die Anleiherenditen sinken und die Unternehmensergebnisse waren letzte Woche im Allgemeinen positiv. Die Sektoren Immobilien und zyklische Konsumgüter, die lange Zeit unter den hohen Zinssätzen standen, erholten sich deutlich und führten den Anstieg der US-Aktien an. Auch die Sektoren Technologie und Telekommunikation verzeichneten deutliche Zuwächse, wobei der Energiesektor jeweils über 6 % abschnitt , medizinische Versorgung und Basiskonsumgüter.

Der Rückgang der Marktrenditen führte zum größten Rückgang des Financial Conditions Index seit November letzten Jahres:

GS’s Financial Conditions Index

Die Panik hat deutlich nachgelassen und der VIX ist stark gefallen:

Der US-Dollar-Index fiel auf den niedrigsten Stand seit dem 20. September

Es ist erwähnenswert, dass Small-Cap-Aktien diese Woche um 7,5 % zulegten, der beste wöchentliche Zuwachs seit Februar 2021, während „unprofitable Technologiewerte“ diese Woche um 15 % zulegten, der beste wöchentliche Zuwachs seit November 2022. Cathie Woods ARKK hatte seine beste Woche aktenkundig, Anstieg um fast 19 %:

Dieser erstaunliche Anstieg scheint eher mit der Freisetzung von Emotionen zusammenzuhängen, die den Kryptowährungsmarkt widerspiegeln, ein riskanterer, unrentabler Technologiewert, der letzte Woche um 6,2 % zulegte, während BTC+ETH nur um 2,1 % zulegte Die beiden erreichten den höchsten Stand seit drei Monaten.

Der Geschichte seit 2017 nach zu urteilen, hat ALTCOIN in den frühen Phasen der letzten drei Bullenmärkte, wie August 2017, Juni 2020 und August 2021, erhebliche Rückschläge erlebt. Die wöchentliche Veränderungsdifferenz betrug letzte Woche nur das 18. Perzentil der Geschichte, was darauf hindeutet, dass die Aufregung von ALTCOIN alles andere als übertrieben ist, wenn es zu einem allgemein steigenden Krypto-Bullenmarkt kommt.

Die nominale Rendite und das Risiko-Rendite-Verhältnis von Bitcoin übertrafen dieses Jahr alle wichtigen Anlageklassen:

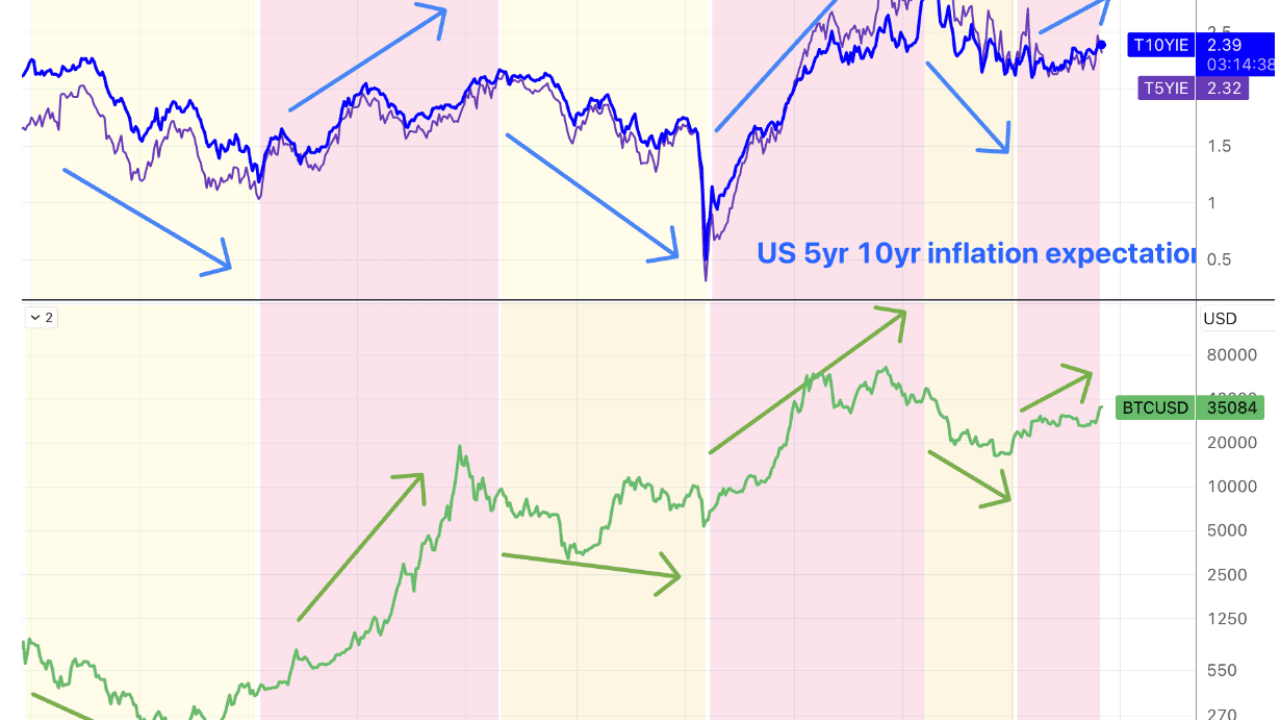

Historisch gesehen glauben wir, dass der Allokationswert von BTC als alternativer Vermögenswert größtenteils durch den Schatten der Inflation gestützt wird. Die 5-Jahres- und 10-Jahres-Breakeven-Raten, auf die im Sekundärmarkt üblicherweise verwiesen wird, werden als Indikatoren für die Inflationserwartungen von BTC verwendet und Bärenmärkte gehen immer mit steigenden und fallenden Inflationserwartungen einher.

Wenn der Leitzins der Fed seinen Höhepunkt erreicht, wird dies dazu führen, dass sich auch die Inflationserwartungen abschwächen (in den letzten zwei Wochen ist er in 5 Jahren um 20 Basispunkte und in 10 Jahren um 10 Basispunkte gesunken). Wenn Godiloc danach nicht anhält, könnte die Nachfrage nach alternativen Allokationen steigen auch schwächeln. Ein weiteres gutes Szenario ist, dass der Leitzins der Fed seinen Höhepunkt erreicht hat, sich die tatsächliche wirtschaftliche Entwicklung jedoch weiter verbessert, was zu einem starken Anstieg der Inflationserwartungen führt. Allerdings besteht zumindest vorerst die Erwartung einer wirtschaftlichen Abkühlung im vierten und ersten Quartal Quartal nächsten Jahres sind immer noch sehr stark (ohne die Subventionen für das dritte Quartal und die einmalige Konsumunterstützung). Es ist also etwas widersprüchlich zu wetten, dass sinkende Zinssätze mit steigenden alternativen Vermögenswerten einhergehen.

Der Umsatz und der Gewinn je Aktie von AAPL im dritten Quartal übertrafen die Erwartungen, aber viele Indikatoren blieben hinter den Erwartungen zurück, insbesondere die schwachen Umsätze im Großraum China. Der Aktienkurs fiel zunächst um 3,4 %, erholte sich aber schließlich und stieg die ganze Woche über um 4,5 %.

Der israelische Landeinmarsch in dieser Woche löste keine rasche Eskalation (d. h. eine weitere Beteiligung der Hisbollah oder des Iran) aus. Die Rohölpreise fielen um 5 US-Dollar, obwohl das US-Repräsentantenhaus einen Gesetzentwurf zur Verlängerung der Sanktionen gegen iranisches Öl verabschiedete.

Zurückhaltendes FOMC

In der Erklärung gab es wenig Neues, aber was darin stand, deutete auf eine zurückhaltende abwartende Haltung hin, um zu sehen, ob eine stärkere Wirtschaftsaktivität den Fortschritt in Richtung des Inflationsziels behindern würde. Am wichtigsten ist, dass Vorsitzender Powell den jüngsten Anstieg der Inflationserwartungen herunterspielte, indem er erneut sagte, dass das Wachstum zwar über dem Potenzial liege, es aber nicht ausreiche, die Zinsen erneut anzuheben, und er räumte ein, dass die jüngste Verschärfung der Finanzierungsbedingungen praktisch ein Indikator für eine Zinserhöhung sei. Das hört auch der Markt gerne. Allerdings hat sich die Haltung der Fed seit Juli nicht geändert. Die Verschärfung der Finanzierungsbedingungen in den Vereinigten Staaten kommt jedoch einer Zinserhöhung um etwa 75 Basispunkte gleich, was sich im vierten Quartal niederschlagen könnte Es wird sich aufgrund der Korrektur der kurzfristigen Marktzinsen zunächst nicht viel ändern.

Dem Dot-Plot vom September nach zu urteilen, wird es in diesem Jahr eine weitere Zinserhöhung geben. Da die Fed den Markt nie gerne überraschen möchte, sollte Powell dies klarstellen oder zumindest andeuten, wenn er von den jüngsten Wirtschaftsdaten überzeugt ist Pressekonferenz, wie man sich beim nächsten Treffen verhalten soll. Das Ergebnis betont immer noch, dass es datengesteuert ist, und bekräftigt, dass steigende langfristige Zinssätze Zinserhöhungen ersetzen werden. Der Markt hat Grund zu der Annahme, dass diese Runde der Zinserhöhungszyklen vorbei ist und die Inflationserwartungen möglicherweise nicht gestoppt werden können.

Der Finanzierungsumfang der US-Regierung geht im vierten Quartal zurück

Das US-Finanzministerium senkte sein Nettokreditziel für das vierte Quartal auf 776 Milliarden US-Dollar gegenüber den erwarteten 852 Milliarden US-Dollar, und 58 % waren kurzfristige Anleihen, was die Besorgnis des Marktes über langfristige Anleiherenditen plötzlich linderte. Das US-Finanzministerium hat im dritten Quartal Schulden in Höhe von 1,01 Billionen US-Dollar ausgegeben. Offizielle Erklärungen führten den Rückgang der Kreditnachfrage auf steigende Einkommen zurück. Darüber hinaus fiel die vierteljährliche Refinanzierungsauktion, die diese Woche stattfand, mit 102 Milliarden um 2 Milliarden weniger aus als erwartet.

Solche Nachrichten ließen den Markt übermäßig zufrieden erscheinen, da sowohl 30-jährige als auch 10-jährige Anleihen um fast 40 Basispunkte fielen, wenn man bedenkt, dass der Angebotsdruck immer noch vorhanden ist, könnte ein solcher Rückgang ein Überschießen sein. Gute Nachrichten vom Anleihemarkt halten selten lange an.

Bank of Japan + neue staatliche Anreize

Den Marktgerüchten zufolge hat die Bank of Japan ihre Kontrolle über die Zinsstrukturkurve erneut gelockert, allerdings auf äußerst zweideutige Weise. Kurz gesagt, die Bank of Japan kann nun zulassen, dass die Rendite 10-jähriger japanischer Staatsanleihen höher ist 1 %, aber es wird nicht zu weit gehen. Dies führte dazu, dass der Yen stark auf 151,7 fiel und japanische Aktien um 7 % stiegen. Es scheint, dass die BOJ entschlossen ist, den Wechselkurs aufzugeben, um die Schulden zu schützen. Einige Analysten glauben jedoch, dass dies nur eine Unklarheit in der Sprache ist. Tatsächlich ist die Aufhebung der 10-Jahres-Schwankungsgrenze des JGB gleichbedeutend mit der Aufhebung der YCC. Wir sehen also, dass die Renditen japanischer Anleihen steigen, aber auch der Aktienmarkt und der USDJPY steigen. Das Verständnis des Marktes zu dieser Angelegenheit ist tatsächlich geteilt. Aber im Allgemeinen ist es definitiv nicht angebracht, darauf zu wetten, dass die Renditen Japans wieder sinken. Es könnte ein sehr guter Zeitpunkt sein, beim Yen zu longieren.

Darüber hinaus wurden die Finanznachrichten vom vergangenen Freitag von vielen ignoriert. Das japanische Kabinett genehmigte ein Konjunkturpaket in Höhe von 17 Billionen Yen (110 Milliarden US-Dollar), das hauptsächlich Steuerrückerstattungen und Energiepreissubventionen umfasst und Unternehmen zu Lohnerhöhungen ermutigt. Die Förderung inländischer Investitionen in Halbleiter und die Förderung des Bevölkerungswachstums betragen bis zu 3,1 % des BIP. Wenn man die Ausgaben der lokalen Regierung und staatlich geförderte Kredite mit einbezieht, beläuft sich der Umfang des Plans auf 21,8 Billionen Yen, also bis zu 3,1 % des BIP.

Japan hat die höchste Schuldenquote der Welt (262 %).

Nach dem Vorbild der chinesischen Regierung wird die erhöhte Verschuldung der japanischen Zentralregierung mehr Bargeld aus dem Osten auf den Markt exportieren, und die Bilanzverkürzung der Zentralbank könnte abgesichert werden.

Sowohl die Arbeitskosten als auch die Beschäftigungszahlen gingen zurück

Die Produktivität stieg im dritten Quartal mit einer Jahresrate von 4,7 %, nach einem Zuwachs von 3,6 % im Vorquartal. Die Lohnstückkosten sanken um 0,8 %, nachdem sie im zweiten Quartal um 3,2 % gestiegen waren. Dies ist der erste Rückgang seit Ende 2022. Es kann als sehr unerwartet bezeichnet werden. Der Markt hatte ursprünglich mit einem Anstieg von 0,7 % gerechnet. Überlagert dazu ist die Zahl der neuen Arbeitsplätze außerhalb der Landwirtschaft in den Vereinigten Staaten im Oktober stärker als erwartet auf 150.000 gegenüber den erwarteten 180.000 zurückgegangen, während die Arbeitslosenquote auf 3,9 % gestiegen ist, den höchsten Stand seit Januar 2022. Selbst ohne Berücksichtigung der mehr als 30.000 durch den UAW-Streik geschaffenen Arbeitsplätze ist diese Zahl relativ dürftig.

Darüber hinaus wurden die Beschäftigungszahlen im August und September erwartungsgemäß deutlich gesenkt. In acht der ersten neun Monate dieses Jahres wurden die Daten niedriger als die Ausgangswerte revidiert, was alle Ökonomen und Ökonomen, die sich auf Daten verlassen, werden Händler den Schmerz spüren:

Börsenentwicklung in einem Wahljahr

Bis zu den Parlamentswahlen in den Vereinigten Staaten verbleibt noch genau ein Jahr, und in Wahljahren ist die Aktienmarktrendite oft unterdurchschnittlich. Seit 1932 beträgt die durchschnittliche Rendite des S&P 500 in den 12 Monaten vor einer Wahl 7 %, verglichen mit 9 % in Jahren ohne Wahlen. Die Aktienmärkte waren in der jüngeren Geschichte vor Wahlen schwächer, wobei der S&P 500 in den zwölf Monaten vor den zehn Präsidentschaftswahlen von 1984 bis heute eine durchschnittliche Rendite von nur 4 % erzielte.

Während die Gewinne in Wahljahren typischerweise steigen, bleiben die Bewertungen an den Aktienmärkten typischerweise unverändert:

Die Volatilität an den Aktienmärkten ist typischerweise überdurchschnittlich hoch. Seit 1984 betrug die durchschnittliche realisierte Volatilität im Jahr vor einer Wahl 18 %, verglichen mit 16 % in Jahren ohne Wahl.

Der Economic Policy Uncertainty Index steigt typischerweise vor einer Wahl.

Nach einer Präsidentschaftswahl erholen sich Aktien in der Regel kräftig, wenn die Unsicherheit nachlässt. Der Index der politischen Unsicherheit sinkt in der Regel in den Wochen nach einer Wahl, da die Anleger mehr Klarheit über die politischen Auswirkungen des Wahlergebnisses gewinnen. Der Median seit 1984 zeigt, dass der S&P 500 in den acht Wochen vom Wahltag bis zum Jahresende um 5,0 % stieg, verglichen mit 2,6 % im gleichen Zeitraum in Jahren ohne Wahlen.

Hartnett, Vorstandsvorsitzender der Bank of America Merrill Lynch, glaubt, dass die Panik im nächsten Jahr wirklich zwingend sein wird: „So viel Wut, so viel Hass, aber die Arbeitslosenquote ist so niedrig; können Sie sich das Chaos vorstellen, wenn die Arbeitslosenquote 5 % erreicht?“ Deshalb kam es Anfang 2024 zu politischer Panik.“

Position

Goldman Sachs Prime Data: Hedgefonds tätigten nach der FOMC-Sitzung aktiv Nettokäufe in US-Aktien, die größten 5-Tage-Nettokäufe seit Dezember 2021 (99. Perzentil in den letzten 5 Jahren). Short-Cover und Kauf von Long-Positionen liegen auf der Hand.

SPX Gamma verzeichnete am Donnerstag den größten Anstieg aller Zeiten an einem Tag, was darauf hindeutet, dass der Markt sich beeilt, das Portfolio-Engagement zu erhöhen:

Das offene Interesse von CME an BTC-gestützten Terminkontrakten erreichte letzte Woche ein neues Allzeithoch, obwohl die BTC-Preise nur 53 % ihres Allzeithochs erreichten:

Die US-Aktienpositionen gingen letzte Woche leicht zurück (es wird vermutet, dass viele statistische Faktoren hinterherhinken), die Gesamtaktienposition sank von 33 Perzentil auf 31 Perzentil, bei subjektiven Anlegern von 41 bis 38 Perzentil und bei systematischen Anlegern von 31 Perzentil. -29. Perzentil:

Die US-Aktienpositionen gingen letzte Woche leicht zurück (es wird vermutet, dass viele statistische Faktoren hinterherhinken), die Gesamtaktienposition sank von 33 Perzentil auf 31 Perzentil, bei subjektiven Anlegern von 41 bis 38 Perzentil und bei systematischen Anlegern von 31 Perzentil. -29. Perzentil:

CTAs reduzieren weiterhin ihre Gesamtaktienallokation und erreichen ein extremes historisches 4. Perzentilniveau

Aktienfonds (-3,4 Milliarden US-Dollar) verzeichneten in der vierten Woche in Folge Abflüsse, angeführt von Rücknahmen aus Aktienfonds aus Schwellenländern (Daten bis Mittwoch). Anleihenfonds (2,2 Milliarden US-Dollar) verzeichneten in der vierten Woche in Folge Zuflüsse. Die Zuflüsse in Geldmarktfonds (64,2 Milliarden US-Dollar) nahmen zu, insbesondere in den Vereinigten Staaten (66,2 Milliarden US-Dollar).

Laut CFTC-Futures-Daten (Stand Dienstag) gingen die Netto-Long-Positionen in US-Aktien zurück, wobei die Netto-Long-Positionen im S&P 500 und Nasdaq 100 zurückgingen und die Netto-Short-Positionen im Russell 2000 die vierte Woche in Folge zurückgingen. Die Netto-Leerverkaufspositionen auf den US-Dollar gingen zurück. Die Netto-Longpositionen im Öl gingen leicht zurück. Die Netto-Long-Positionen in Gold stiegen.

Die Leerverkäufe von Anleihen haben sich wieder angehäuft (aber die Marktrenditen begannen erst am Mittwoch stark zu fallen):

Die spekulative Netto-Leerverkaufsposition von CME Bitcoin ist leicht zurückgegangen, wie die grüne Linie in der Abbildung unten zeigt. Mit Ausnahme der letzten Woche ist die spekulative Netto-Leerverkaufsposition in den letzten drei Wochen trotz des starken Anstiegs der BTC-Preise gestiegen:

Stimmung

Der interne Risikobereitschaftsindikator von Goldman Sachs stieg sprunghaft an, wobei sowohl die geldpolitischen Erwartungen als auch die globalen Wachstumserwartungen stiegen, ein Hintergrund, der dem ähnelte, was wir zu Beginn des Sommers sahen:

Der Bank of America Bull & Bear Index-Indikator fiel letzte Woche auf 1,4, den niedrigsten Stand seit November 2022, und gab damit zum dritten Mal in Folge ein umgekehrtes „Kauf“-Signal aus. Historisch gesehen stieg der Aktienmarkt innerhalb von 12 Wochen nach seinem Auslösen durchschnittlich von 6 %.

Die Stimmungsumfrage von AAII und der Markt haben selten eine große Abweichung festgestellt, und die rückläufige Quote ist auf den höchsten Stand des Jahres gestiegen, 43,18-50,28 %:

Der CNN Fear and Greed Index erholte sich über 40, immer noch unter Neutral:

Ausblick für diese Woche

Seit wir letzte Woche aufgrund von Positions- und Stimmungsdaten eine Erholung des US-Aktienmarkts prognostizierten, kam es am Markt zu einer radikalen Short-Eindeckung als Reaktion auf Veränderungen der Fundamentaldaten und politischen Erwartungen sowie der Aufwertung zuvor überverkaufter Ziele. Diese Stimmung wird voraussichtlich anhalten Für einige Zeit wird zumindest nicht mit einer Umkehrung dieser Woche gerechnet (kein großes Ereignis). Gemessen am Überschießen des Zinsmarktes und dem allgemeinen Trend der Konjunkturabschwächung ist die Obergrenze dieser Erholungsrunde jedoch nicht hoch.

Unsere historischen Berichte:

https://ld-capital.medium.com/