Autor: Fu Zhuorui

Ich erinnere mich noch an die Tage, als der Bullenmarkt im Jahr 2021 begann. Der am häufigsten genannte Name war neben Cathie Wood Buffett. Natürlich wird Buffett in der Kryptowährungsbranche häufiger für seine negativen Bemerkungen gescholten. In der verrücktesten Zeit betrachteten die Leute Cathie Wood von ARK als einen Gott und blickten auf Buffett herab, weil sie dachten, er sei nicht mit der Zeit gegangen und könne die neuen Dinge, die Tesla in den USA zu dieser Zeit nicht verdiente, nicht verstehen Ich murmelte vor mich hin, dass Buffett nichts anderes als das sei, ganz zu schweigen von den übertriebenen Schwankungen der Altcoins.

Wie übertrieben waren die Marktstimmungen damals? Das selbst verfasste „Warren Buffetts handgeschriebene Rücktrittsschreiben“ wurde tatsächlich von großen Mainstream-Technologiemedien ohne Überprüfung veröffentlicht. Die Menschen waren damals zu bereit zu glauben, dass der Aktiengott alt sei und die neue Welt ihre eigene Logik habe.

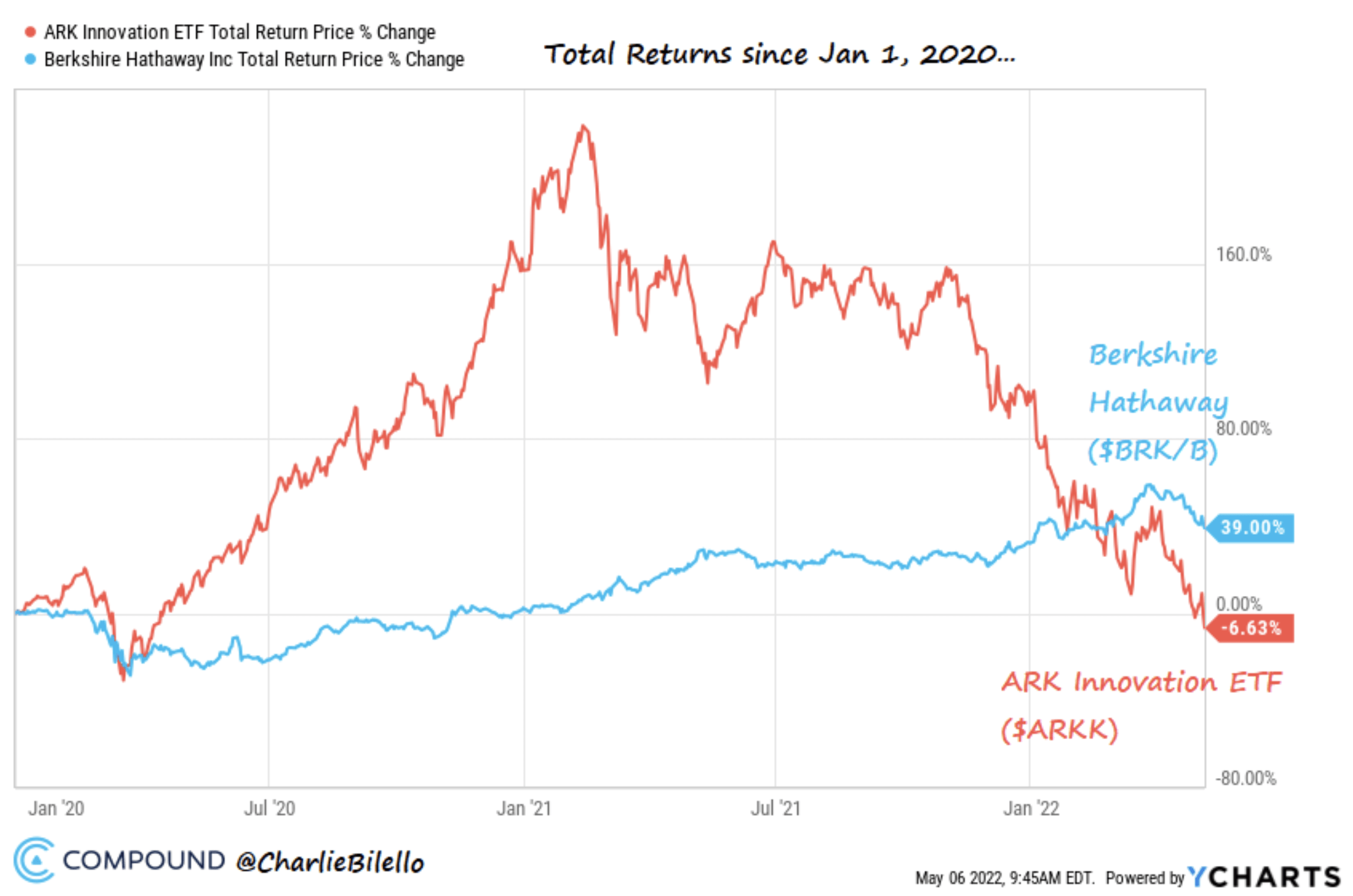

Aber als die Blase platzte und die Liquidität knapper wurde, sahen wir, dass die Einnahmen von Schwester Mu nach der Katastrophe um mehr als 60 % zurückgegangen waren, während Opa Buffett immer noch erschreckend stabil war. Auf dem Sekundärmarkt ist ein Retracement das Letzte, was die Spieler wollen. Was kann uns die Stabilität dieses Gottes geben?

Vergleich der Kapitalrenditen von Buffett und Cathie Wood von Januar 2020 bis Mai 2022, Quelle: Twitter@CharlieBilello

Die Entstehung von Preisinvestitionen

Wenn Benjamin Graham in den 1930er Jahren die neueste beliebte Apple Watch anlegt und Ende 2022 die CeFi- oder DeFi-Plattform für den Handel mit Kryptowährungen eröffnet, wird er vielleicht die Stirn runzeln und lächeln. Keine Panik, ich kenne diese Frage.

In den 1920er Jahren war der Aktienmarkt in den Vereinigten Staaten weit weniger ausgereift als der Rentenmarkt und ein aufstrebender Nischenmarkt. Auf diesem Markt gibt es nur wenige Investoren, hauptsächlich Händler. Unter den Händlern gibt es sowohl Profis als auch normale Leute, die sehr beliebt sind, und auch „Laucher“ jagen den Kommentaren von Star-Fondsmanagern hinterher. Zu dieser Zeit gab es keine Wertinvestitionen, und alle Handelsmethoden waren im Grunde genommen „technisch“, indem sie den Trend betrachteten und dem steigenden Trend nachjagten. Graham, der sehr früh in den Finanzmarkt eingestiegen ist, hat sich durch die Analyse von Unternehmensfinanzberichten in diesem Markt sehr wohl gefühlt und wurde bald zu einem großen V- und Star-Manager. Der von ihm verwaltete Fonds erzielte einst einen Gewinn von über 100 % und den Marktwert Der Fonds ist in drei Jahren um 66 % gewachsen.

In den Goldenen Zwanzigern war Gatsby von Daisy fasziniert, während viele Menschen auf den Mythos der Börse vertrauten und hofften, über Nacht reich zu werden.

Graham

Im Jahr 1929 war Graham bereits Millionär (entspricht dem heutigen Milliardär) und war bereit, ein Vermögen zu machen. Schließlich wurde der berühmteste Ökonom seiner Zeit, Irving Fisher (der Meister des Monetarismus), 1929 Millionär Als die Börsenblase letzten Monat platzte, schwor er, dass der Wert der Aktien noch nicht erreicht worden sei.

Ab dem 24. Oktober 1929 begann der US-Aktienmarkt zu stürzen, was die berüchtigte Weltwirtschaftskrise einläutete, und selbst Big V Leek war nicht immun. Das Nettovermögen von Irving Fisher und Graham ist stark geschrumpft, obwohl Grahams Fonds nur 70 % verlor, als der Markt 74 % verlor, sein Vermögen, das innerhalb weniger Tage verpuffte, wurde dadurch nicht gerettet. Graham entließ die Bediensteten aus seiner New Yorker Villa, ließ sich scheiden, heiratete erneut und durchlebte eine relativ chaotische Zeit. Danach lernte Graham aus dieser schmerzhaften Erfahrung, formulierte während seiner Lehrtätigkeit an der Columbia University seine Value-Investment-Philosophie und veröffentlichte „Securities Analysis“ und eröffnete damit offiziell die Ära des Value-Investments.

Mehr als ein halbes Jahrhundert lang nutzten Grahams Schüler Buffett und andere die Theorie des Value Investing zum Investieren und schufen so eine Generation von Anlagemeistern.

Der damalige Aktienmarkt ähnelte in gewisser Hinsicht dem heutigen Devisenmarkt. Kann die für die Aktienanalyse verwendete Wertinvestition also auch für die Betrachtung von Währungen verwendet werden?

Value Investing ist sehr einfach, aber die Welt ist zu kompliziert

Grahams Value-Investing ist sehr einfach, und Buffett folgt auch bei seinen Operationen der Einfachheit der Theorie, indem er häufig Berechnungsübungen (Serviettenbewertung) hinter einer Serviette durchführt. Buffett selbst hat nie Investitionsmodelle und verschiedene Sensitivitätsanalysen durchgeführt, die mehrere Seiten umfassen können. Wenn es um die Preisgestaltung von Vermögenswerten und die Argumente für Aktienpreise geht, war die Funktionsweise des Aktiengottes schon immer so einfach wie Wasser.

Die von „Securities Analysis“ angegebene Preisinvestitionsberechnung lautet: V = EPS * [8,5 + (2*g)].

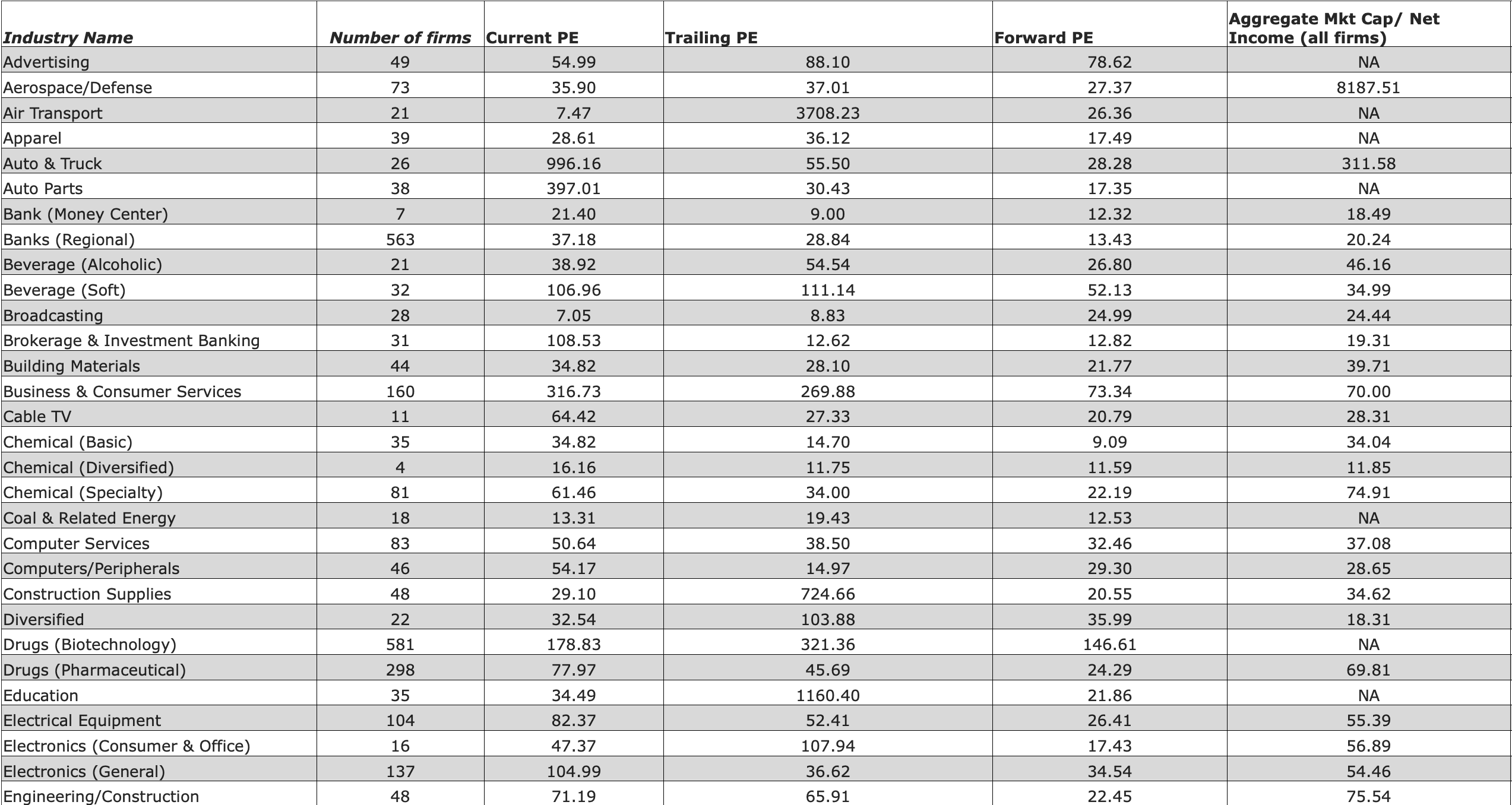

Zu dieser Zeit verwendete Grahams PE 8,5, was auf den PE-Wert von Unternehmen ohne Wachstumsrate in der Zeit, als das Buch geschrieben wurde, anwendbar war. Später entwickelte es sich weiter und PE verwendete im Allgemeinen den Unternehmenswert. Es gibt nicht viele Referenzunternehmensindikatoren für aufstrebende Unternehmen. Aswath Damodaran, ein bekannter Professor an der New York University, verfügt über eine Liste ungefähr aufstrebender Branchen-PEs. Auch diese Preisinvestitionsberechnung hat sich leicht geändert.

PE-Referenz von Damodaran, Quelle NYU

Heutzutage hat sich das Preisinvestieren leicht weiterentwickelt, aber das Wesentliche bleibt dasselbe: Wir bestehen immer noch darauf, an der Börse nach unterbewerteten Wertpapieren zu suchen. Zu den bei der Modellierung/Berechnung häufig verwendeten Indikatoren gehören PE, PB, EPS usw. Das Wichtigste ist, eine ausreichende Sicherheitsmarge (Margin of Safety) zu lassen, d. h. der Preis des Unternehmens ist mindestens 25 % höher als sein innerer Wert.

Das Konzept und die Praxis des Value-Investing sind mit einer Generation von Value-Investing-Meistern durch die Zeit gegangen und haben sich auf der Grundlage von zehn Jahren zu einer eisernen Stange entwickelt, die über Bullen und Bären hinausgeht. Doch bevor der US-Aktienmarkt im Jahr 2020 einbrach, hatten Fonds, die eine Zeit lang Investitionen in aufstrebende Technologieunternehmen befürworteten, Preisinvestitionsinvestoren in Mitleidenschaft gezogen, und ihre Renditen waren weitaus niedriger als die von Wachstumsfonds. Einer der damals bekanntesten Fonds, Sister Mu’s ARK, und der Aufstieg von Tesla, einer der Aktien mit den höchsten Renditen seiner Zeit, nutzten eine zugrunde liegende Logik, die sich stark von Preisinvestitionen unterschied. Viele Technologieaktien unserer Zeit sind sowohl vor als auch nach der Börsennotierung nicht profitabel, da die KGVs Dutzende oder sogar Hundertfache betragen. Dies hindert diese Unternehmen und Aktien jedoch nicht daran, explosionsartig zu wachsen. Die Kernlogik von ARK besteht darin, stark in Technologieaktien mit explosivem Wachstum zu investieren. Im Zeitalter der technologischen Explosion haben solche Fonds in kurzer Zeit tatsächlich außergewöhnliche Ergebnisse erzielt. Unternehmen mit exponentiellem Wachstum liegen nicht im Sicherheitsbereich von Value-Investmentfonds, sodass Value-Investoren solche Unternehmen möglicherweise überhaupt nicht in Betracht ziehen.

Sogar in China hat Zhang Lei von Hillhouse, der sich für Value Investing einsetzt, bei Yale David Swenson studiert. Er folgte nicht vollständig der klassischen Preisinvestitionsoperation, sondern äußerte seine Ansichten zum „Wert“ neu und glaubte daran ist „Wert“, egal wie teuer der Preis ist, man kann ihn auch kaufen, daher hat Hillhouse zuvor stark in wachstumsstarke Aktien wie Bilibili und Pinduoduo investiert, die nicht innerhalb der Sicherheitsmarge liegen und jedes Jahr negative Gewinne erzielen. Gleichzeitig betonte Zhang Lei, dass vorläufige Forschung sehr wichtig sei, was in gewisser Weise Li Lu ähnelt, einer anderen Person, die auf der anderen Seite der Taiwanstraße auf Risikokapital besteht.

Dieses Gefühl ähnelt der Logik einer Investition in Amazon vor zwanzig Jahren. Die Aktien von Amazon stiegen jedes Jahr vor dem Zusammenbruch von Dot.com, es war also keine schlechte Investition, obwohl sie erst nach sieben Jahren erstmals einen Gewinn abwarf nach seiner Gründung und die Rentabilität ist sehr schwach.

Im Gegensatz dazu ist Buffetts Position im Unternehmen über Jahrzehnte hinweg konstant geblieben. Mehrere Aktien, bei denen Buffett den Markt übertraf: Coca-Cola in den 1980er Jahren, Apple im Jahr 2016 und TSMC im Jahr 2022, weisen alle die folgenden Merkmale auf: niedriges KGV im Vergleich, Branchenführer, enorme Gewinne, Sicherheitsmarge und gute Dividenden.

Für die Aktiengötter ist der Kauf und Verkauf von Aktien nichts Besonderes. Das Wichtigste ist, ein qualitativ hochwertiges Geschäft mit langfristigen Gewinnen zu haben. Aktiengötter haben normalerweise Bargeld in der Hand und glauben, dass eine Krise eine Chance ist. Wenn kein Geld vorhanden ist, um zum richtigen Zeitpunkt hochwertige Vermögenswerte zu kaufen, kommt das einem Scheitern der Investition gleich.

Buffett ist nicht gegen Technologie, sondern ob Technologie mit seinen Indikatoren mithalten kann. Apple, verwaltet vom Aktiengott, ist einer der Investment-Klassiker. Im Jahr 2021 investierte Berkshire Hathaway in die brasilianische FinTech-Disruptor-Bank Nu Bank, und Nu Bank plant, im Jahr 2023 eine eigene Kryptowährung auf den Markt zu bringen.

Buffett und sein Partner Munger verachteten Kryptowährungen offen und glaubten, dass hinter den Vermögenswerten kein tatsächlicher Wert steckte, obwohl der Aktiengott nicht gegen die Technologie und Logik der Blockchain ist.

Ist es möglich, dass die Konzepte und Abläufe der Preisinvestition noch auf die Analyse von Kryptowährungsprojekten angewendet werden können, da die Top-Preisinvestitionspraktiker unserer Zeit den Kryptomarkt nicht kennen?

Die Definition von Kryptowährungen ist schwierig, ebenso wie die Preisgestaltung

Zunächst kann es wichtig sein, vor der Investition das Anlageobjekt zu definieren, denn nur so können wir wissen, welche Eigenschaften und Gesetze das Anlageobjekt hat.

Zu welcher Anlageklasse eine Kryptowährung gehören sollte, müssen Regulierungsbehörden, Investoren und Nutzer noch herausfinden, oder vielleicht sollte es eine eigene Anlageklasse geben. In den Augen der Regulierungsbehörden, angeführt von der Bank für Internationalen Zahlungsausgleich und großen Zentralbanken, wird Kryptowährung als „Kryptoasset“ (Kryptoasset) bezeichnet, sodass Mütter und Finanzväter der Zentralregierung die Existenz von Kryptowährungen als zirkulierende Währung nicht anerkennen. Aufgrund der Einführungsrisiken von Kryptowährungen ist sie nicht in der Lage, einige der grundlegendsten Anforderungen von Währungen zu erfüllen. Dies spiegelt sich nicht nur in den von der Zentralregierung herausgegebenen Dokumenten wider, sondern auch in der Definition der Kryptowährung durch die Regierung. Beispielsweise zeigt die Klageschrift der US-Börsenaufsichtsbehörde SEC gegen FTX, dass die SEC der Ansicht ist, dass FTT aufgrund ihrer früheren Buy-and-Burn-Aktivitäten eigentlich als Wertpapier behandelt werden sollte. Wenn FTT als Sicherheit definiert wird, weist BNB wahrscheinlich ähnliche Eigenschaften auf. Wertpapiere unterliegen der SEC-Regulierung, Warenkontrakte hingegen nicht. Derzeit haben die USA ein Gesetz namens Commodity Exchange Act verabschiedet, das virtuelle Währungen wie Bitcoin und Ethereum als Waren definiert.

Kryptowährungen haben Rohstoffeigenschaften und auch Devisenmarkteigenschaften. Die Handelspreise auf den Rohstoff- und Devisenmärkten werden durch Angebot und Nachfrage für den Vermögenswert bestimmt. Ähnlich wie bei Rohstoffen ist der Preis von Rohstoffen der Einheitsausdruck eines bestimmten Rohstoffs (Gold, Öl usw.) und weist eine Eins-zu-Eins-Beziehung auf. Jeder Token einer Kryptowährung ist auch ein eindeutiger Ausdruck eines bestimmten Wertes. Sowohl Rohstoff- als auch Token-Transaktionen müssen paarweise durchgeführt werden und sind derzeit zyklisch. Darüber hinaus werden Massen- und Kryptowährungen im Kontext einer hohen Inflation von Anlegern in gewissem Sinne als Anti-Inflationswährungen angesehen. Auch Kryptowährungen, die derzeit als Waren existieren, sind relativ locker reguliert. Wenn Kryptowährung als Wertpapier definiert wird, muss die Kryptowährung transparentere Finanzberichte liefern, damit ihr Preisanstieg und -rückgang tatsächlich den von den Anlegern erwarteten Wert widerspiegeln kann.

Dennoch kann Kryptowährung nicht streng als „elektronisches Gold“ bezeichnet werden, obwohl der Aufstieg und Fall der Kryptowährung nicht ganz mit den ähnlichen Bewegungen von Rohstoffen von Zeit zu Zeit übereinstimmt. Einige Wissenschaftler (Lawuobahsumo et al., 2022) behaupten, dass dies der Fall ist Sehr wahrscheinlich handelt es sich um den Spillover-Effekt anderer Umweltfaktoren auf dem Markt.

Kann die Kryptowährung „Währung“ also als Währung die FOREX-Logik verwenden?

Schließlich besteht die Kernlogik der Kryptowährung von Anfang an theoretisch darin, die Verzögerung zentralisierter Währungen zu beheben und Transaktionen schneller, bequemer und inflationssicher zu machen. Später erschienen verschiedene verschlüsselte „Währungen“, obwohl viele von ihnen nicht die Eigenschaften von Umlaufwährungen hatten und eher „Aktien“ eines Unternehmens oder Projekts ähnelten. Genau wie die gesetzliche Währung selbst ist sie in gewissem Maße auch der Wert der nationalen Souveränität, obwohl die Staatsverschuldung eine bessere Analogie wäre.

Allerdings stellten einige Wissenschaftler nach einem Vergleich fest (Liang et al., 2019), dass der aktuelle Kryptowährungsmarkt eher dem Aktienmarkt und nicht allzu ähnlich dem FOREX-Markt ähnelt, mit der Ausnahme, dass es sich bei beiden um 24-Stunden-Transaktionen handelt. Das ist leichter zu verstehen, schließlich handelt es sich bei den Transaktionen in FOREX um nationale gesetzliche Währungen und gesetzliche Währungsderivate. Jede gesetzliche Währung ist im Wesentlichen ein liquides Instrument für den Handel in einem bestimmten Land und einer bestimmten Region. Im Gegenteil, die tatsächlichen Verwendungszwecke jeder Kryptowährung sind unterschiedlich.

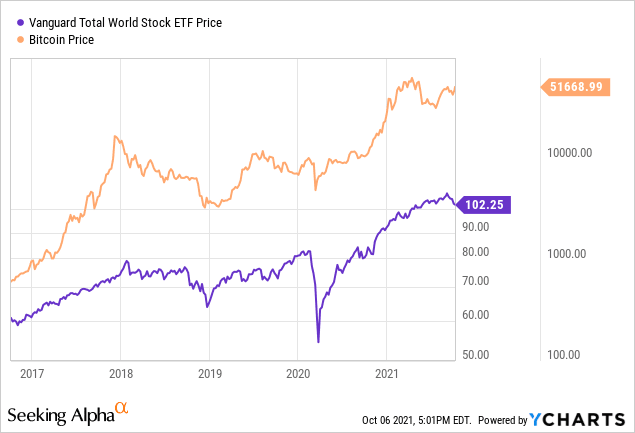

Auf dieser Grundlage können wir sagen, dass Kryptowährungen besser für die Analyse durch die Logik zur Wertpapieranalyse geeignet sind, da wir mit bloßem Auge eine sehr hohe Korrelation zwischen Kryptowährungen und US-Aktien erkennen können. Isah und Raheem (2019) wiesen jedoch darauf hin, dass die zugrunde liegende Logik dieser Korrelation die Freigabe von Wasser (QE) durch die US-Zentralbank ist, sodass Wohlstand und Niedergang des Aktien- und Kryptomarkts alle auf die Verschärfung der Geldpolitik zurückzuführen sind US Dollar.

Korrelation zwischen Bitcoin und US-Aktien, Quelle Seeking Alpha

An dieser Stelle ist der Autor der Ansicht, dass Kryptowährungen zwar einige Merkmale von Massen-, Devisen- und US-Aktien aufweisen (beachten Sie, dass US-Aktien keine anderen Aktien sind), diese jedoch nicht einfach einer Gruppe zugeordnet werden können. Wenn es zugeschrieben werden muss, weist es die größte Korrelation mit dem US-Aktienmarkt auf und wird stark von der makroökonomischen Politik beeinflusst. Wenn es keine Möglichkeit gibt, die Finanzberichte von Kryptoprojekten zu quantifizieren, ist die Verwendung von Micro-Value-Investing möglicherweise nicht unbedingt möglich, eignet sich jedoch besser zur Nachverfolgung von Makrooperationen. Daher ist es unwahrscheinlich, dass Preisinvestitionen auf dem Kryptomarkt zum Einsatz kommen.

Vermögenspreisgestaltung in Krypto: Was können Sie tun, wenn Sie keine Preisinvestitionen durchführen können?

Es ist sehr schwierig, Preisinvestitionsforschung für Kryptowährungen durchzuführen. Erstens gibt es kein ausgereiftes quantitatives System. Derzeit hat kein großer Player ein Berechnungstool bereitgestellt, das diese modellieren kann. Zweitens sind Kryptowährungsdaten auch besorgniserregend. Im Gegensatz zu Finanzberichten an der US-Börse, die im Allgemeinen nicht gefälscht werden können, können die Menschen den vom Unternehmen bereitgestellten Finanzdaten vertrauen, und der Rest der Dinge, die nicht im Bericht enthalten sind, kann zurückverfolgt werden. Aber in Kryptowährungen sind 6 Millionen Nutzer möglicherweise nur eine Angeberei, und der tatsächliche ARPU pro Nutzer ist nur dem Unternehmen selbst bekannt.

Wenn es keine verlässlichen harten Daten zur Messung spezifischer Projekte gibt, wie können dann Berechnungen und Wertinvestitionen durchgeführt werden?

Derzeit haben einige Wissenschaftler einige harte Indikatoren für die Modellierung der Vermögenspreisgestaltung als Referenz bereitgestellt.

Hubrich (2017) wandte das French-Fama-Modell auf Kryptowährungen an und verwendete dabei nur drei Zuschreibungen. Wissenschaftler verwenden den Marktwert, das Handelsvolumen und den Marktwert/das Handelsvolumen von Münzen als Indikatoren zur Messung des Marktes und nutzen den „Spillover“-Effekt der Inflation pro Münze, um die Beziehung zwischen den Zuschreibungen (d. h. die Umrechnungsrate der einzelnen Münzen) zu messen Münze abgebaut, Carry). Warten Sie, die endgültige Schlussfolgerung ist, dass der Hauptgrund für die Leistung des Projekts der Markt ist, der eine geringe Beziehung zur Währung hat (Carry), und das Alpha ist extrem klein.

EY hat außerdem einen Bericht herausgegeben, in dem es heißt, dass CAPM und andere für Kryptowährungsbewertungsportfolios verwendet werden können, es wurden jedoch keine detaillierten Hinweise zur Verwendung gegeben.

Der Autor ist sehr an diesem Thema interessiert, und Leser, die an der Modellierung oder Durchführung verwandter Arbeiten interessiert sind, können sich gerne an den Autor wenden. Wenn wir einige Asset-Preissysteme für Kryptowährungen entwickeln können, sei es im Preisinvestitionsstil oder im French-Fama-Stil. es wird von großem Nutzen sein.

Warum lohnt es sich, (in Kryptowährungen) zu investieren?

Graham schlug Value-Investing vor, aber er selbst war kein Meister des Value-Investings. Obwohl die Belohnungen nicht schlecht sind, hat er einfach zu viele andere Interessen und Hobbys. Er beteiligte sich sogar an der Ausarbeitung des Bretton-Woods-Systems und betrachtete seine Leistungen in der Geldtheorie als seinen großartigsten Beitrag. In den folgenden Jahrzehnten, als der US-Aktienmarkt allmählich reifer wurde, setzte Buffett, der ein relativ einfaches Hobby hatte und nur gerne investierte und Geld verdiente, diese Theorie in die Praxis um.

In Grahams System ist das Netto der Kern, was bedeutet, dass würdige Aktien günstig und in Gruppen gekauft werden müssen. Wenn sie steigen, werden sie stark steigen, und wenn sie fallen, werden sie nicht viel fallen. Dann können wir die beiden Punkte der Preisinvestition erfassen: Sicherheitsmarge + hoher Wert und niedrige Bewertung. Obwohl es viele hervorragende Vermögenswerte gibt, investiert Buffett möglicherweise nicht in sie, weil sie teuer sind. Im Jahr 2020 erklärte Buffett wiederholt, dass er keine Investitionsabsichten habe, da die damals auf dem Markt befindlichen Projekte zu teuer seien. Wenn alle mit ihrer Weisheit am Ende sind, werden die Aktiengötter mit starkem Cashflow anfangen, Aktien zu kaufen.

Aber Sie denken vielleicht, dass dies ein Fehler ist. 600 US-Dollar sind im Vergleich zu 100 US-Dollar sehr teuer, aber 60.000 US-Dollar sind relativ günstig. Ich glaube, es ist absolut günstig. Nicht relativ günstig. Als Buffett in Apple investierte, lagen die durchschnittlichen Kosten bei etwa 37 US-Dollar, aber die heutige Apple-Aktie liegt bereits bei über 100 US-Dollar.

Wenn man diese Prinzipien auf die „Investition“ in Kryptowährungen überträgt, glaubt der Autor, dass wir einige Gefühle lernen können. Das heißt, Sie sollten normalerweise nicht dem Anstieg und Fall des Marktes folgen. Laufen Sie nicht dem Markt hinterher, wenn er hoch ist. Wenn das Projekt relativ klein ist, kaufen Sie einige Aktien, die bereits einen positiven Cashflow generieren, und zwar auf diversifizierte Weise, ohne zusätzliche Hebelwirkung zu erzielen. Technologie funktioniert möglicherweise nicht unbedingt, da Sie keine explosive Technologie kaufen, die auf Logik basiert. Sie müssen prüfen, ob positive Mittel vorhanden sind, und das ist ein schwieriger Punkt. Insbesondere möchten Sie möglicherweise prüfen, ob Gas-/Arpu+-Benutzer ein profitables Unternehmen sind. Selbst wenn es fällt, wird es nicht viel fallen. Wenn der Markt steigt, erhöht sich natürlich auch der Wert der vorhandenen Währung. Kaufen Sie in einem Bärenmarkt ein paar Münzen mehr, aber Sie sollten auch genügend Bargeld behalten. Meme-Münzen berühren sich nicht. Gehen Sie nicht zu kurz.

Wir wissen nicht, ob Kryptowährungen wie der Aktienmarkt weiter reifen werden oder ob sie eines Tages nicht mehr existieren werden. Und die obige Zusammenfassung unterstützt nur Freunde, die den Glauben an Preisinvestitionen in Kryptowährungen aufrechterhalten wollen. Dabei handelt es sich nicht nur um Worte, sondern um die Einhaltung der Kernlogik der Preisinvestitionen.

Zumindest hat Buffett seine Investmentkarriere genutzt, um zu beweisen, dass Preisinvestitionen immer noch ein immergrüner Baum sind. Während ARK im Jahr 2020 eine Rendite von 152 % erreichte, erreichte Tesla auf seinem Höhepunkt ebenfalls eine Rendite von 695 %. Bis 2022 ist ARK um 65 % zurückgegangen. Der Rückgang von Berkshire Hathaway aufgrund von Aktienrückgängen im Jahr 2020 betrug in den nächsten zwei Jahren weiterhin brillante Werte. Bis 2022 fiel der Aktienkurs von Berkshire Hathaway um etwa 48 Milliarden US-Dollar Der Aktienkurs von Servi erreichte einen neuen Höchststand. Dies ist die uns am nächsten liegende Operation des Aktiengottes. Tatsächlich sind Buffetts Operationen alle zehn Jahre die gleichen. Die Aktiengötter sagen jedem immer wieder: Kaufen Sie billiger, kaufen Sie gute Unternehmen, halten Sie daran fest und führen Sie keine chaotischen Operationen durch. Aber jeder denkt, dass diese Methode zu einfach ist, so einfach, dass sie ohne Handel das nicht widerspiegelt Komplexität der Finanzen und das Verständnis des Marktes.