Geschrieben von: Sally Gu, Forscherin, OKX Ventures

Einführungsgrundierung

Die Auswirkungen der Epidemie und die sukzessiven Zinssenkungen der Fed nach Powells Amtsantritt von Yellen haben dazu geführt, dass der Markt in den letzten Jahren inmitten hoher Inflation und niedriger Realzinsen die größte Blasenphase bei Finanzanlagen seit dem Zweiten Weltkrieg erreichte. Allerdings haben der chinesisch-amerikanische Handelskrieg, die Konfrontation zwischen Russland und der Ukraine und der Aufstieg populistischer Kräfte in Europa in den letzten 40 Jahren begonnen, die Grundlagen der Globalisierung grundlegend zu untergraben. Die finanziellen Vermögenseffekte, die durch die lockere Liquidität und die hohen Verschuldungsquoten seit 2018 entstanden sind, sind für immer verschwunden. Unter dem Trend der Inflation am unteren Ende der Soziallöhne und der Deflation an der Spitze sind die durch die Bewertungsinflation aufgrund sinkender Zinssätze in den USA erzielten Überrenditen für immer verschwunden Vergangenheit scheint unumkehrbar zu sein.

Quelle: TS Lombard

Quelle: Bloomberg

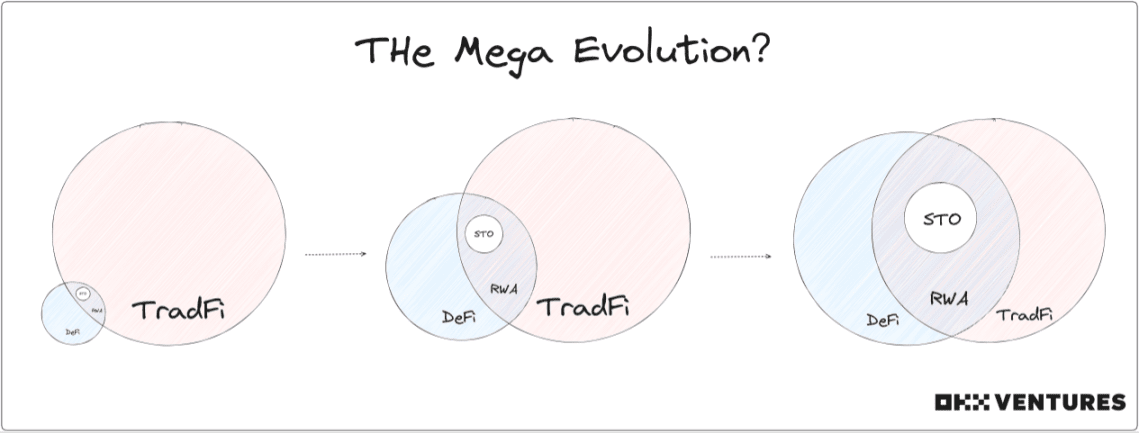

Daher haben die langen und kurzen Enden der US-Schulden nach der Verlängerung des Zinserhöhungszyklus eine tiefe Inversion von mehr als 50 BP beibehalten, zu einer Zeit, in der rein virtuelle Finanznarrative wie Metaverse PFP NFT aufgrund des endogenen Rückgangs zurückgehen Der Wert kann ihre Anziehungskraft nicht unterstützen, DeFi oder die Kryptowirtschaft bewegen sich von virtuellen zu realen Vermögenswerten und die Einführung von TradFi könnte eine Möglichkeit sein, dem Trend während des Rezessions- und Entschuldungszyklus zu folgen.

Um den Integrations- und Entwicklungstrend von DeFi und TradFi weiter zu untersuchen, zerlegen und analysieren wir kurz den RWA-Track, der derzeit zunehmende Aufmerksamkeit und Diskussion erhält.

TL; DR

Logik:

TradFi-Perspektive: Reduzieren Sie Transaktionen, verbessern Sie die Transaktionstransparenz und die Effizienz des Kapitalumlaufs; verbessern Sie die Zusammensetzbarkeit von Finanzprimitiven und aktivieren Sie die Mittel potenzieller Spekulanten und Institutionen

DeFi-Perspektive: Es wurde nachgewiesen, dass die DeFi-Spekulationsschleife unterstützt und große Mengen an Liquidität eingeführt und der Umfang der DeFi-Nutzer erweitert werden soll

Die treibende Kraft für die Kursentwicklung: Der Makrozyklus fördert die Kapitalrendite, das zunehmende Interesse traditioneller Altgeldinstitute und die Notwendigkeit, neue Marktteilnehmer für den Kryptomarkt zu gewinnen

Widerstand gegen die Entwicklung: unsicheres regulatorisches Umfeld, begrenzte Zugkraft, begrenzte qualitativ hochwertige Basiswerte

Bewertungsdimensionen: Produktgrundlagen, Risikokontrollfähigkeiten, Vereinbarungsmechanismen, Partner

Einstufung:

Definiert durch die Vermögensform: standardisiert, nicht standardisiert

Definiert nach Vermögenskategorien: gesetzliches Zahlungsmittel, festverzinsliche Wertpapiere (Anleihen, Kredite), Aktien, Alternativen (Immobilien, Sammlerstücke, Rohstoffe)

Zugehörige 46 Benutzer: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, Backed Finance, Solologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane, RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Coin, Theopetra, EktaChain, Robinland, Homebase, 4K, Arkive, Mattereum, Codex Protocol, PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX

Sicht:

Derzeit ist es schwierig, PMF für die meisten RWA-Produkte zu finden: Kurzfristig geht es eher um narrative FOMO, nicht um wirklich bahnbrechende Innovationen oder eine starke Wachstumsdynamik. Achten Sie genau auf die Dynamik der Compliance-Richtlinien in den Vereinigten Staaten, Hong Kong und Singapur und kontrollieren die politischen Risiken auf ein Minimum.

Alternative Vermögenswerte und nicht standardmäßige RWA-Protokolle entstehen: Nicht standardmäßige Vermögenswerte können mit erc721/1155 in die Kette hochgeladen werden, und erc20 wird in Zukunft möglicherweise nicht zum Mainstream, wenn Bill NFT, RETIs NFT und Sammlerstücke NFT mehr Platz haben für Fantasie.

Die RWA von Staatsanleihen werden Mainstream bleiben, und die RWA von Aktien gewinnen mehr Aufmerksamkeit: US-Staatsanleihen sind sich in der Krypto-Community einig, dass die Nachfrage nach erhöhten RWA von Aktien real ist, bei der Einhaltung stößt sie jedoch auf Hindernisse.

Die Anerkennung der Krypto-Community ist der Schlüssel, und die Zusammenarbeit mit der einheimischen Community ist schwieriger zu erreichen: Die Schwierigkeit bei festverzinslichen RWA besteht darin, die Kreditseite zu öffnen. DeFi-DAO-Mitglieder haben große Unterschiede in ihrem Verständnis von Off-Chain Vermögenswerte, und es ist für die Community schwierig, übermäßig komplexe Off-Chain-Assets zu verstehen.

Punkte, die es wert sind, diskutiert und weiter untersucht zu werden: On-Chain-Ponzi-Gameplay wie RWA Fi, RWA-Optionshandel usw.; Überprüfung von On-Chain-Middleware, SaaS-Unternehmen, konformen Emittenten und Vermittlern, die Kredite kürzen und trennen; DeFi und natives DeFi existieren nebeneinander.

Basiskonzept

RWA – Tokenisierung realer Vermögenswerte in der Kette

STO – Finanzierung von Unternehmensanleihen

Unterschied: RWA verfügt über umfangreichere Anlagekategorien, die sich über die erste und zweite Ebene erstrecken, und das Renditegefälle kann breiter aufgebaut werden.

Marktdaten

Marktdaten

Die neuesten Daten zeigen, dass die RWA im TVL-Ranking der DeFi-Kategorie mit einem Wachstum von 257 % im Laufe des Jahres unter die Top 10 geklettert sind

Quelle: Defillama

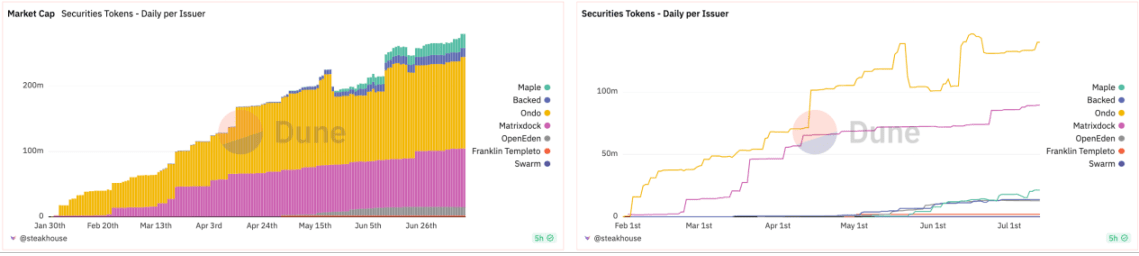

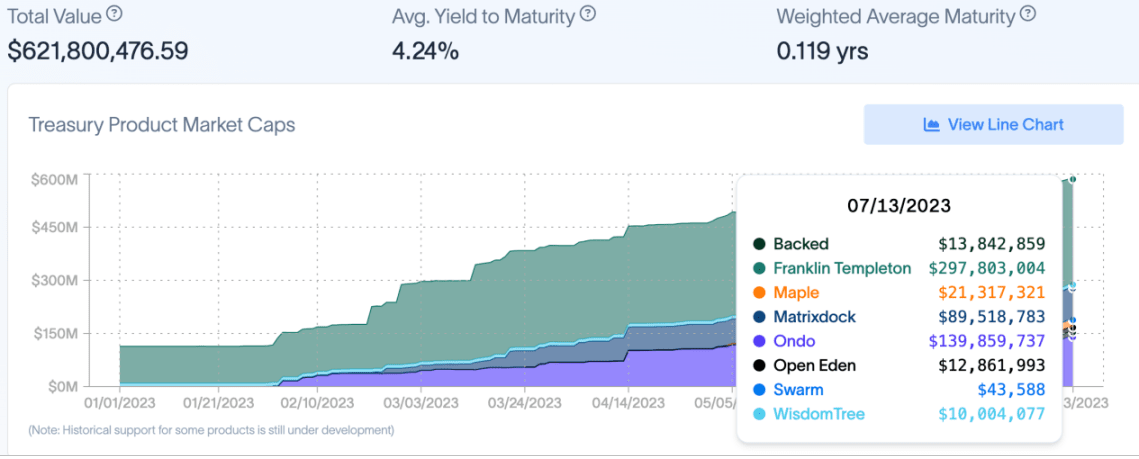

Seit Januar dieses Jahres sind der Marktwert und das tägliche Emissionsvolumen des gesamten RWA-Tokens für Staatsanleihen stetig gestiegen. Der aktuelle Gesamtmarktwert der führenden 7-Projekte beträgt fast 300 Millionen US-Dollar.

Quelle: Dune

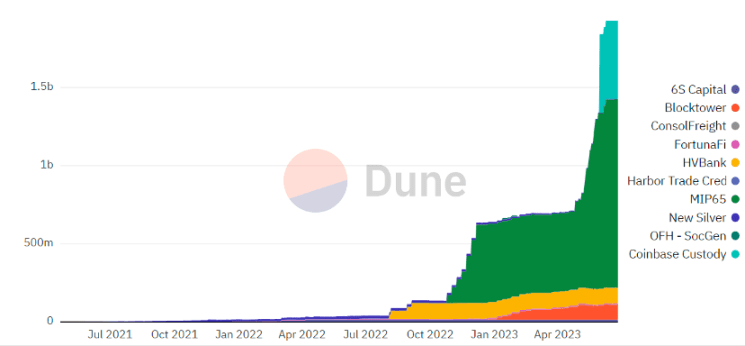

Der Gesamtwert der US-Schulden-RWA-Token hat 600 Millionen US-Dollar überschritten. Darüber hinaus ist die Zahl der RWA-Token-Inhaber von 28.000 auf 40.000 gestiegen, was einem Anstieg von fast 43 % entspricht. Fast 20.000 dieser Benutzer besitzen es seit mehr als 12 Monaten.

Quelle: rwa.xyz

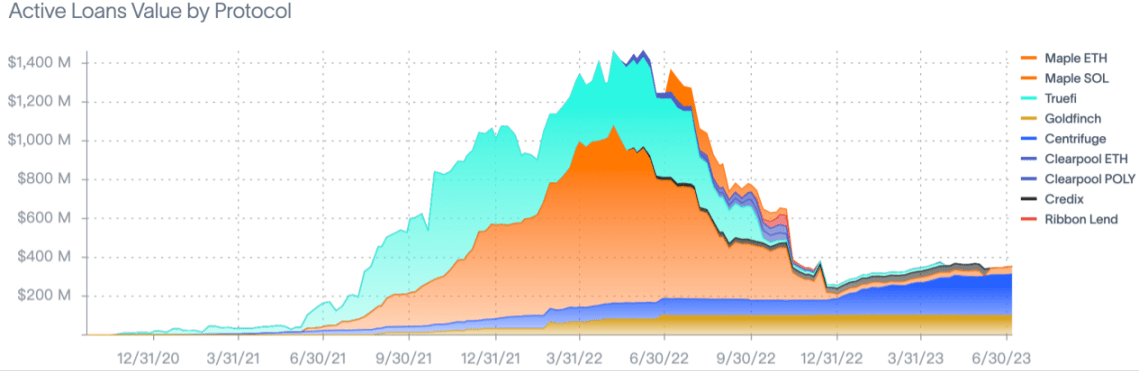

Das RWA-Protokoll für Privatkredite verfügt derzeit über etwa 1.553 Kredite mit einem aktiven Gesamtkreditbetrag von 500 Millionen US-Dollar und einem gesperrten Gesamtbetrag von etwa 4 Milliarden US-Dollar. Verglichen mit dem Gesamtkreditbetrag von 1.500 Millionen US-Dollar auf dem Höhepunkt im letzten Jahr zeigt es immer noch einen großer Raum für Wachstum.

Quelle: rwa.xyz

MarkerDAO veröffentlichte im Juni Statistiken, aus denen hervorgeht, dass RWA weiterhin den größten Teil seiner Stabilisierungsgebühren ausmachen. Im Mai machten RWAs 79,7 % aller durch das Protokoll generierten Stabilitätsgebühren aus, ein Anstieg von 7 % gegenüber April.

Quelle: MakerDAO

Spurlogik

TradFi-mäßig

Reduzieren Sie Transaktionskosten und Zwischenverbindungen, verbessern Sie die Transaktionstransparenz und die Effizienz des Kapitalumlaufs

Langfristige Vermögenswerte wie Immobilien und Kunst können durch Tokenisierung das Eigentum zerstreuen und eine schnelle Übertragung, Handel, Hypothek und Finanzierung auf dem Sekundärmarkt ermöglichen.

Große Investitionen wie Infrastruktur, Eisenbahnen und Elektriker können Token direkt ausgeben, um eine schnelle Kostendeckung zu erzielen, und KMU können Token für globales Crowdfunding verwenden.

Alternative Vermögenswerte und synthetische Architektur in der Kette verbessern die Zusammensetzbarkeit von Finanzprimitiven und bieten mehr verfügbare Absicherungsinstrumente

Leiten Sie eine Vielzahl von Portfolio-Paradigmen ab, erweitern Sie das Spektrum der Anlagekategorien vertikal und diversifizieren Sie die Risikoexpositionen des Portfolios

Innerhalb eines einzelnen Hybridfonds oder strukturierten Produkts können On-Chain-Vermögenswerte als Absicherung gegen Währungsschwankungen in traditionellen Vermögenswerten und Rechtsgebieten dienen

Wiederbelebung der begrenzten Mittel potenzieller ausländischer Spekulanten und Institutionen

Inklusive Finanznarrative, größeres TAM bedeutet mehr Spielraum für Gewinnmitnahme

Die der Bank entzogenen Gelder flossen tatsächlich in anderer Form wieder an die Handelsbank zurück

Es aktiviert die globale Liquidität von Fonds weiter und kommt einigen lokalen institutionellen Anlegern zugute. Das potenzielle Ergebnis ist, dass es die regionalen Wohlstands- und Liquiditätsprobleme schnell verschärfen und zu noch schlimmeren sozialen Spaltungen führen wird.

DeFi-mäßig

Unterstützung und Verstärkung der DeFi-Spekulationsschleife

DeFi hat einen Markt für Token-Spekulationen geschaffen, und die Wertsteigerung von Token beruht hauptsächlich auf der Fähigkeit des Protokolls, Einnahmen aus Spekulationen zu generieren.

RWA kann diese Token-Spekulationsschleife verkürzen, und die zugrunde liegenden Vermögenswerte werden durch Liquidität, Schulden, Sicherheiten usw. zum Tauschen unterstützt, was der Schaffung einer Basisschicht entspricht, die durch traditionelle Vermögenswerte im Rahmen von DeFi unterstützt wird.

Führen Sie große Mengen an Liquidität ein und erweitern Sie den Umfang der DeFi-Benutzer

Einfach ausgedrückt werden die Spielregeln von Tradfi vom Mainstream-Verständnis leichter akzeptiert, was in gewissem Maße dazu beiträgt, die Lern- und Eintrittsbarrieren für DeFi zu senken.

Das Volumen und die Intensität institutioneller Fonds, der Umfang des Publikums und die Präsenz, die sie sich leisten können, die Verkaufsfensterkanäle, der Anteil der Marktteilnehmer und der Grad der Spezialisierung sind alle viel höher als bei DeFi

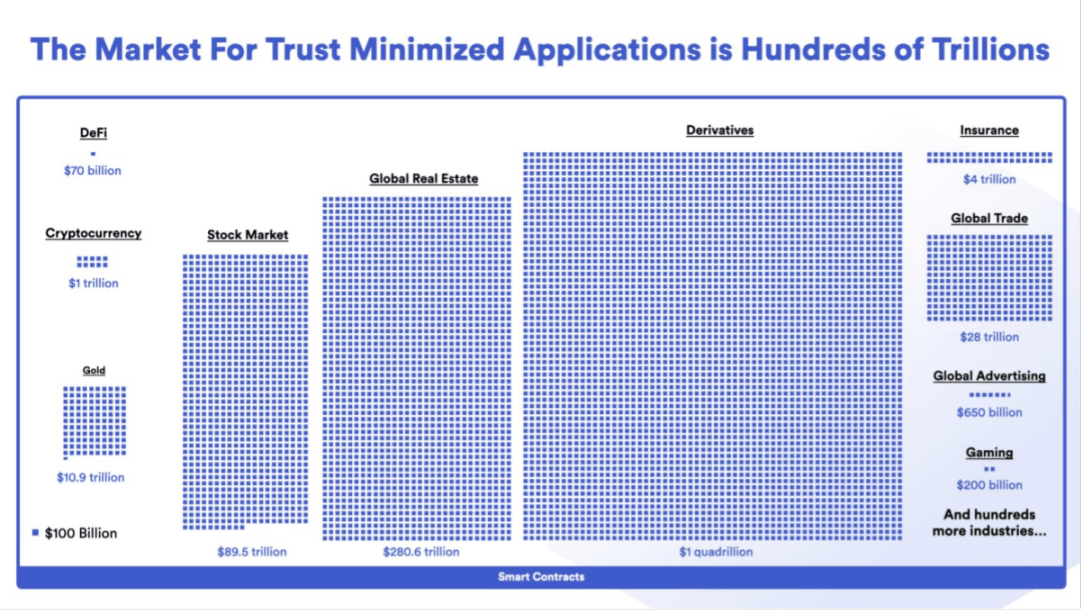

Untersuchungen von BCG&ADDX gehen davon aus, dass der tokenisierte Markt bis 2023 eine Größe von 16 Billionen erreichen wird (darunter 3 Billionen Immobilienmärkte, 4 Billionen börsennotierte/nicht börsennotierte Vermögenswerte, 1 Billion Anleihen- und Fondsmärkte, 3 Billionen Märkte für alternative Vermögenswerte, 5 Billionen andere tokenisierte Märkte).

Nach den grundlegendsten Berechnungen von Citi könnte der Gesamtumfang digitaler Wertpapiere und Blockchain-Handelsfinanzierung im Jahr 2030 5 bis 6 Billionen erreichen.

Quelle: Chainlink

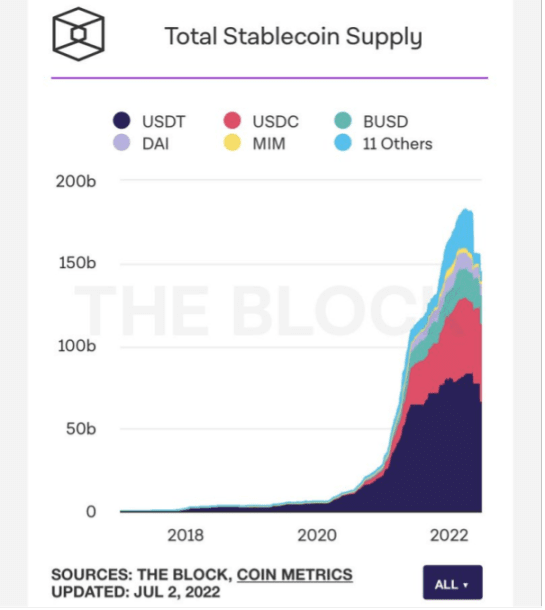

Der Stablecoin-Markt wurde demonstriert

USDC und USDT sind im Wesentlichen RWAs mit gesetzlicher Währung als Basiswert.

Der Marktwert des Stablecoin-Marktes wird im Jahr 2022 auf seinem Höhepunkt 180 Milliarden erreichen

Quelle: The Block

Schubimpuls

Der Makrozyklus veranlasst die Rückgabe von Geldern standardmäßig

Die Regulierung wird verschärft und die Compliance-Gesetze werden verbessert

Die Erträge aus traditionellen U-Standard-Fonds sind gestiegen, und die anhaltenden Zinserhöhungen haben den Zinssatz für kurzfristige Staatsanleihen auf 4 % erhöht (der letzte 2-Jahres-Bericht liegt bei 4,64 %, was einem leichten Rückgang entspricht, aber immer noch hoch ist).

Nach März war der größte Teil des freien Geldes vom SVB-Vorfall betroffen und vermied Risiken und wurde immer noch hauptsächlich in stabilen Vermögenswerten wie US-Anleihen angesammelt.

Quelle: Alliance Bernstein

Wachsendes Interesse seitens traditioneller Altgeldinstitute

Die Ausgabe von BTC ETF zeigt auch, dass auch die traditionellen Markt-Alpha-Möglichkeiten verschwinden und der Mainstream durch passives Beta-Einkommen aufrechterhalten wird (nicht aktiv danach strebend, die Marktleistung zu übertreffen, sondern nur das durchschnittliche Markteinkommen anstreben).

tradfi sieht sich mit Engpässen in seiner eigenen Entwicklung konfrontiert und strebt Branchenveränderungen an. Sehen Sie sich die vergangenen Branchen Internet + Finance, Embracing AI und Fintech Pearl Aladdin an

Laoqian glaubt, dass Krypto-Natives kein umfassendes Verständnis von Tradfi haben und die Tiefe des Marktes nicht vollständig verstehen können. Der RWA-Track eignet sich besser für die Erkundung und Gestaltung durch traditionelle Spieler.

Der Kryptomarkt braucht neue Marktteilnehmer

Aufeinanderfolgende Gewitter (LUNA, FTX usw.) haben das Marktvertrauen ernsthaft untergraben.

Die Liquidität in der Kette versiegt und NFT stürzt ab

Die erste und zweite Ebene der verschlüsselten nativen Infrastruktur stehen auf dem Kopf und die Protokoll-Lego-Innovation ist langweilig.

Widerstandsbehinderung

Unsicheres Regulierungsklima Unsicheres Regulierungsklima

Systemverbindungen wie Besteuerung, Vermögensdefinition, Lizenzerteilung und Rückforderungsverfahren hängen alle vom lokalen finanzpolitischen Umfeld ab.

Die Regulierung digitaler Vermögenswerte ist in verschiedenen Gerichtsbarkeiten auf der ganzen Welt fragmentiert und es gibt noch keine einheitlichen Klassifizierungsstandards.

Die Haltung der Zentralbank, der Banken und der China Securities Regulatory Commission bestimmt im Wesentlichen die Lebensdauer der Vereinbarung, und die Wahrscheinlichkeit von Gewittern ist hoch.

Begrenzte Traktion

Im Gegensatz zu krypto-nativen Überzeugungen kann PMF nicht gefunden werden

Frühe native Krypto-Benutzer sind äußerst resistent gegenüber zentralisierten Aufsichts- und Bankensystemen und streben eine unabhängige ökologische On-Chain-DeFi-Entwicklung an.

Die meisten DeFi-Teilnehmer sind KYC/AML abgeneigt (obwohl ZKP-Lösungen Datenschutz bieten können) und bevorzugen völlig erlaubnislose Interaktionen

DeFi-Benutzer mit hohen Risikopräferenzen sehen die RWA-Rendite herab. Selbst wenn wir über Eigenkapital-RWA sprechen, ist die Rendite möglicherweise nicht so gut wie der Aufbau eines Pools in Uni (insbesondere jetzt, wo in Version 4 Haken eingeführt wurden, um die Spielbarkeit weiter zu erhöhen). und Freiheit)

Die DeFi-Benutzerbasis mit geringer Risikopräferenz selbst ist nicht groß und sie können sich dafür entscheiden, direkt Mainstream-Währungen zu verpfänden/ETFs zu kaufen usw., um passives Einkommen zu erhalten

Traditionelle Institutionen sind nicht bereit, in den Markt einzutreten, und wägen immer noch ab

Die Liquidität in der Kette ist im Vergleich zum traditionellen Finanzwesen immer noch gering, und die aktuelle Markttiefe ist nicht groß genug, um einen enormen Vermögenseffekt zu erzeugen. Es kann nur das heiße Geld von traditionellen Finanzakteuren außerhalb der Kette sein, das in die Kette zurückfließt, nicht umgekehrt.

Auf der Grundlage dieser Logik ist immer noch unklar, wie viel Aufwand traditionelle Institutionen bereit sind, in die Erforschung eines metaphysischen Alpha-Arbitrage-Raums zu investieren, und wie viel Prozent ihrer Bilanzen für die Erforschung dieses Raums aufgewendet werden. Derzeit ist es unwahrscheinlich, dass der Gewinn kurzfristig 0,01 % übersteigt, was im Vergleich zu anderen Unternehmen unbedeutend ist.

Nach einem Gespräch mit den Leitern traditioneller Sekundärfonds sagten die meisten von ihnen, dass sie den Handel mit On-Chain-Vermögenswerten oder synthetischen Vermögenswerten kurzfristig nicht in Betracht ziehen würden: Erstens gebe es genügend Ersatzstoffe und Absicherungsmethoden auf dem traditionellen Aktienmarkt; unterliegen den Hintergrundattributen und Risiken der LPs-Präferenz, es ist unmöglich, zu viele Krypto-Assets zuzuweisen und das ursprüngliche Anlagesystem zu beeinträchtigen

Begrenzte Basiswerte von hoher Qualität. Begrenzte Basiswerte von hoher Qualität

Die Arten hochwertiger Basiswerte wie US-Anleihen sind begrenzt. Nischenwerte wie neuseeländische Aktien weisen keine ausreichende Liquidität auf und die Liefermethode ist nicht T+0. Andere Small-Cap-Aktien, Penny Stocks und Altcoins haben wenig zu bieten mit der Makroökonomie, was es schwierig macht, spekulative Strategien zu formulieren. Es ist unwahrscheinlich, dass sie tokenisiert werden

Die Tokenisierung ähnlicher Basiswerte bedeutet, dass die Wettbewerbsbarrieren im Protokoll nicht sehr hoch sein werden und Homogenisierungstendenzen wahrscheinlich sind.

Der späte Track erinnerte unweigerlich an Matthew, ähnlich wie LSD

Bewertungsdimensionen Bewertung

1. Produktgrundlagen

Die angebotenen RWA-Produkttypen und der angebotene Renditebereich sind differenziert und wettbewerbsfähig auf dem Markt, und der Umfang des Dienstleistungsgeschäfts (welche Vermögenswerte werden derzeit entwickelt und wo werden solche Dienstleistungen bereitgestellt? Sind Sie qualifiziert, diesen Service über einen langen Zeitraum anzubieten? )

TAM-Klebrigkeit, Benutzerbindung, Tiefe und Liquidität des Vermögenspools, Fondsdiskontsatz

Protokolleinkommen und Nettogewinn, Tokenwert und Zykluseffizienz

2. Möglichkeiten zur Risikokontrolle

Team: Haben Sie Erfahrung in traditionellen Investmentbanken, Geschäftsbanken oder Wertpapierfirmen? Pflegen Sie ein gutes Verhältnis zum örtlichen Rechtssystem? Haben Sie eine illegale Vergangenheit oder einen schlechten Ruf in der Kryptobranche?

Compliance: Unterliegt das Unternehmen den lokalen Wertpapiergesetzen und -vorschriften (Wie tolerant ist das lokale politische Umfeld und die Windrichtung gegenüber Kryptowährungen? Definieren regulatorische Dokumente eindeutig Vermögensattribute oder verbieten sie solche Vermögenswerte?), KYC/AML, Standardabwicklung, Compliance-Kosten, Bonitätsbewertung

3. Vereinbarungsmechanismus

Token, die realen Vermögenswerten zugeordnet sind, müssen mit mehreren Backends des Blockchain-Ökosystems interagieren, und der Aufbau von Strukturen auf verschiedenen Ketten erfordert die Interoperabilität der Protokolle.

Ob die On-Chain-Methode dezentralisiert ist, welcher Vertrauensminimierungsmechanismus befolgt wird, ob Off-Chain-Cashflow und zugehörige Informationen zu Hypothekenschulden regelmäßig offengelegt werden, welche Art von Oracle-Netzwerkdatenbetriebsmechanismus verwendet wird und wie Knoten ausgewählt werden

Ob der Sicherheitsmechanismus des Protokolls den Informationsverlust interaktiver Kontoadressen, Oracle-Manipulation, Hackerangriffe usw. wirksam verhindern kann.

4. Partner

Ob eine Zusammenarbeit mit Mainstream-DeFi-Krypto-Communitys wie MakerDAO und Aave aufgebaut werden soll oder ob stabile On-Chain-Kreditunterstützungsparteien vorhanden sein sollen

Ob eine erfahrene und vertrauenswürdige Drittinstitution für die On-Chain-Verwahrung von Vermögenswerten gewählt werden soll (z. B. Off-Chain-Sicherheits-SPV-Kontrolle der Verfügungsrechte)

Besteht eine langfristige Zusammenarbeit mit Handelsvermittlern wie Banken und Trusts mit erstklassiger Reputation, Größe und Leistungsspektrum?

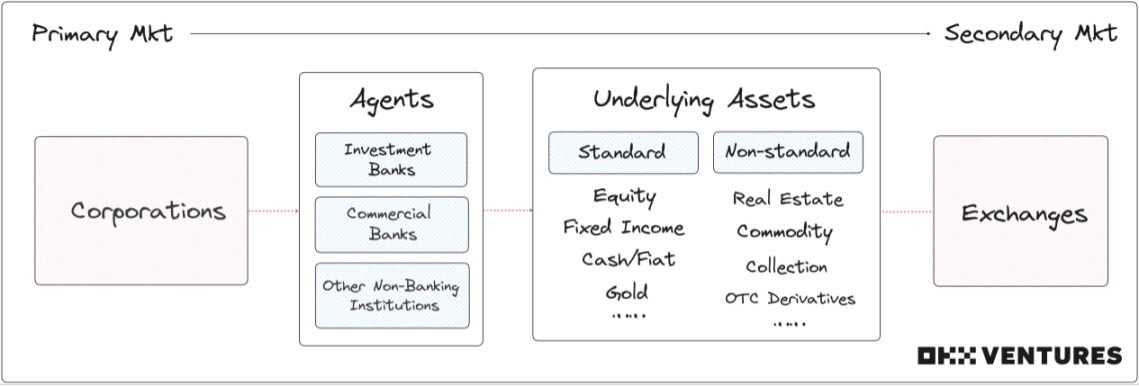

Aufteilung der zugrunde liegenden Vermögenswerte

Definiert durch die Form der zugrunde liegenden Vermögenswerte

Definiert durch die Form der zugrunde liegenden Vermögenswerte

Standardisierung(en)

Halbfungible/fungible, leicht zirkulierbare Vermögenswerte mit finanziellem und monetärem Wert

Öffentliche + Vor-Ort-Verleih

Im Allgemeinen von der SEC reguliert

Nicht standardmäßig (N)

Vermögenswerte, die illiquide, inhomogen, schwer zu bewerten und schwer zu handeln sind

Wird normalerweise im privaten und außerbörslichen Markt vertrieben

Wahrscheinlicher ist, dass es von der CFTC reguliert wird

Ein kurzer Überblick über die US-Regulierungsbehörden und Regulierungsobjekte ist wie folgt:

Definiert nach Vermögenswertkategorie

Definiert nach Vermögenswertkategorie

Die Art der Fonds bestimmt das Verhalten der Händler, und das Handelsverhalten unterscheidet sich, wenn es in Hauptkategorien von Vermögenswerten platziert wird, und bestimmt die Optionen.

Der Toleranzbereich potenzieller Nutzer für Risiko und Unsicherheit bestimmt ihre Allokationsanteile in verschiedenen wichtigen Anlageklassen.

1. RWA in gesetzlicher Währung

Häufig: US-Dollar, Euro, japanischer Yen, Pfund, Renminbi usw.

Konzentrieren Sie sich auf die Reihenfolge: Australischer Dollar, Kanadischer Dollar, Koreanischer Won, Schweizer Franken, Südafrikanischer Rand, Mexikanischer Peso usw.

Schlüsselinstrumente: Besicherte Stablecoins

Projekte: Circle, Tether, Frax, MakerDAO usw.

Die ursprüngliche RWA war ein stabiles Währungsprojekt mit gesetzlicher Währung (hauptsächlich US-Dollar) als Basiswert, wie z. B. USDC von Circle und USDT von Tether.

Transaktionskosten, Kanäle und optionale Kategorien sind derzeit relativ begrenzt.

Wenn in Zukunft mehr Markt-Fiat-Währungen als On-Chain-Vermögenswerte ausgegeben werden können, werden Fiat-Währungs-Stablecoins wie Russland, Malaysia usw., die schwach mit Börsen korrelieren, und Fiat-Währungen wie Kanada, Australien und Südkorea, die negativ korrelieren, können eine gute Absicherungsmethode sein (um vorerst nicht auf tiefergehende Fragen einzugehen).

2. RWA für festverzinsliche Wertpapiere

2.1 Anleihen

Häufig: Staatsanleihen (Staatsanleihen mit Zinssatz: USA, Europa, Japan, Australien, China), Zentralbankwechsel, Staatsanleihen, Unternehmensanleihen, Auslandsschulden, Kreditanleihen, Wandelanleihen usw.

Wichtige Instrumente: ETFs, Anleihenderivate

Projekte: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi usw.

Staatsanleihen/Staatsanleihen-ETFs sind derzeit die größten RWA. Aufgrund ihres geringen Risikos gelten sie normalerweise als sichere Häfen und sind die wichtigsten Anlagearten in der Kategorie der festverzinslichen Wertpapiere.

Obwohl die Rendite nicht zufriedenstellend ist, ist die führende DeFi-Community immer noch bereit, ihr Risiko durch Staatsanleihen und Unternehmensanleihen-RWA auszugleichen. Beispielsweise wurden zu Beginn 500 Millionen DAI in die erste Phase der RWA-Käufe von US-Anleihen investiert des Jahres.

Bei den RWA in Rechnungen, Unternehmensanleihen, Kreditanleihen usw. gibt es noch Spielraum für die Erkundung. Projektparteien können auf der Grundlage ihrer eigenen Teamressourcen und Hintergrundvorteile nach differenzierten Wegen suchen

2.2 Kredit

Häufig: Privatkredite, Unternehmenskredite, strukturierte Finanzierungsinstrumente, persönliche Wohnhypotheken, Autohypotheken usw.

Unternehmen: Centrifuge, Maple, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance usw.

Es kann globale Kredite erschließen und institutionellen Anlegern und Privatanlegern mehr Möglichkeiten bieten, stabile Renditen zu erzielen.

Unternehmenskredite haben den Finanzierungsdruck von KMU deutlich gemildert und es einfacher gemacht, soziale und staatliche Unterstützung zu erhalten.

3. Eigenkapital-RWA

Hauptmärkte: USA, Europa, Japan, China, Hongkong und Macau

Konzentrieren Sie sich auf die Reihenfolge: einige Schwellenländer der BRIC-Staaten

Schlüsselinstrumente: ETFs, Indexderivate, führende Aktien in Schlüsselbranchen

Gemeinsam: Eigenkapital, Primäranteile (Private Equity), Sekundäranteile (öffentlicher Markt) usw.

Titel: Backed Finance, Solologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane usw.

Einzelne Aktien müssen dem Makrozyklus nicht zu viel Aufmerksamkeit schenken, sondern eher den Geschäftsbedingungen einzelner börsennotierter Unternehmen.

Die Handelsnachfrage nach dieser Art von Vermögenswerten ist real, wird jedoch durch rechtliche und andere Probleme stark eingeschränkt. Unternehmen wie BackedFi, die den US-Aktienhandel rund um die Uhr ermöglichen können, dürften zu einem Paradies für Arbitrageure werden.

Es erscheint attraktiver, den Weg des „synthetischen Vermögenswerts“ zu wählen, der mit Kryptowährungen kombiniert wird.

4. Alternative RWA

4.1 Immobilien

Häufig: Wohnen, Gewerbe usw.

Schlüsselinstrumente: REITs

Projekt: RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Coin, Theopetra, EktaChain, Robinland, Homebase usw.

Die Immobilien-Tokenisierung NFT bietet eine bequeme Form der Kreditvergabe mit Immobilien als Sicherheit, und die Fragmentierung von Immobilien in der Kette begünstigt auch die Investitionstransaktionen von Privatanlegern.

Die Kettenlösung für Immobilienverpackungs-REITs ist sehr ausgereift, aber die Gesamtkostenkontrolle (Personaltransport, Immobilienverwaltung und -wartung, Immobilienverteilung, Wohnungstyp) hängt immer noch von den Fähigkeiten der Projektpartei ab

Es besteht ein Kompromiss zwischen der Diversifizierung der zugrunde liegenden Vermögenswerte und der Globalisierung des Betriebs sowie den Projektkosten und der Skalierbarkeit

4.2 Sammlerstücke

Häufig: Kunstwerke, Schmuck, Münzen usw.

Projekte: 4K, Arkive, Materieeum, Codex Protocol usw.

Vermögensarten mit großen Einzelvermögensbeträgen, aber geringer Standardisierung

Es kann in den eher Nischen- und nicht standardmäßigen trendigen Markenhandelspfad vordringen und neue Handelspositionen schaffen, wie z. B. Händler von Ketten-Luxusuhren, Luxusautos, Designer-Taschen usw.

Machen Sie einen Händler, da der Händler eine gute Vorstellungskraft hat

4.3 Ware Ware

Häufig: Edelmetalle (Gold, Silber, Platin und Palladium), unedle Metalle (Kupfer, Aluminium, Kobalt, Lithium, Zink), Energie (Rohöl BRENT, WTI)

Besorgnis erregende Reihenfolge: Eisenerz, Kohle, Milchprodukte, landwirtschaftliche Produkte usw.

Projekte: PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX usw.

Der Grad der Nichtstandardisierung ist hoch und die Methoden zur Rückverfolgbarkeit, Preisgestaltung und Überprüfung in der Kette sind normalerweise kompliziert. Der lange Prozess der Suche nach Assets und der Verpackung von Assets durch die Projektseite kann einen hohen Kostenaufwand verursachen, was eine schnelle Umsetzung erschwert Wachstum und Expansion.

TAM ist relativ begrenzt, Nischenanlagen müssen die Tiefendimension berücksichtigen und sind nur für professionelle Rohstoffinvestoren geeignet.

Agrarprodukte werden in der Regel in einem reinen Rohstoffinvestitionsrahmen investiert. Anleger, denen es an traditioneller Rohstoffinvestitionserfahrung mangelt, haben Schwierigkeiten, den Produktionszyklus, die Lagerungs- und Transportprozesse, das regionale Marktumfeld, Klima- und Temperaturveränderungen von Cash Crops usw. einzuschätzen.

Rohöl gilt im Grunde als Beobachtung der Zinsauswirkungen, die in hohem Maße mit den Zinssätzen zusammenhängt. Traditionelle Anleger können Mainstream-Zinsprodukte direkt kaufen und sehen keine große Nachfrage in der Kette.

Beim Kauf von Gold in der Kette kann eine sofortige Abwicklung und Rückzahlung erreicht werden, was gewisse Vorteile hat. Gold kann jedoch auf der Grundlage der Anleihenlogik (Zinssatz + Inflationserwartungen) in Betracht gezogen werden, und Anleger mit großen Positionen können weiterhin RWAs wie gängige US-Anleihen priorisieren.

POV

Planen Sie langfristig, laufen Sie in kleinen Schritten und warten Sie, bis der Wind kommt

Für DeFi dürfte RWA ein „notwendiges Übel“ für die Ausweitung auf die nächsten Dutzend Milliarden Nutzer sein. Kurzfristig geht es jedoch eher um Verkäufer, die nach Aufträgen rufen und FOMO melden, als um wirklich bahnbrechende Innovationen Bei kleinen und mittleren Unternehmen sollten Privatanleger weiterhin Vermögenswerte nach ihren eigenen Bedürfnissen verteilen.

Es wird empfohlen, dass Institutionen sich auf die langfristige Gestaltung von 1-2 führenden Projekten mit innovativen Designs konzentrieren können. Achten Sie außerdem genau auf die Dynamik der Compliance-Richtlinien in den Vereinigten Staaten, Hongkong und Singapur Durch die Zusammenarbeit von Handelsfinanzinstituten können die politischen Risiken der Gesamtstrecke auf ein Minimum reduziert werden.

Der offensichtliche Trend besteht darin, dass alternative Vermögenswerte und nicht standardmäßige RWA-Protokolle entstehen

Müssen die zugrunde liegenden Vermögenswerte standardisiert werden? Tatsächlich ist es nicht notwendig, nicht standardmäßige Assets direkt über das nicht standardmäßige Protokoll erc721/1155 hochzuladen. Strukturierte Produkte können sogar direkt das neueste 6551 verwenden. Es besteht keine Notwendigkeit, 20 zu verwenden. Auf lange Sicht ist 20 erforderlich Es ist unwahrscheinlich, dass es zum Mainstream wird.

Centrifuge, Fortunafi usw. haben bereits Hypothekendarlehen bereitgestellt, die zukünftige Einkommensscheine als NFTs verpacken, und die zugrunde liegenden Protokolle für Sammlerstücke, die in die NFT-RWA-Erzählung eingreifen, wie etwa 4K, haben viel Raum für Fantasie, nachdem sie das Vertrauen gewonnen haben Wenn wir die Gemeinschaft durch frühe Operationen stärken, besteht die Chance, die nächste Trendwelle anzuführen.

Die RWA von Staatsanleihen/US-Anleihen werden weiterhin ihre übliche ökologische Nische behalten, und die RWA von Aktien haben zunehmend Aufmerksamkeit erregt

Der On-Chain-Mechanismus für US-Staatsanleihen ist ausgereift und die Vermögensstruktur ist robust und wurde von der Krypto-Community anerkannt. Die meisten von ihnen haben jedoch bereits Münzen auf der Plattform ausgegeben, und der Aktienmarkt steht im Wettbewerb Der Markt ist groß, aber neue Streiche sind nicht möglich.

Starke Produkte wie Aktien-RWA bieten On-Chain-Händlern die Möglichkeit, auf traditionelle Aktien zu spekulieren. Die Nachfrage ist real, sie stoßen jedoch auf Hindernisse auf der Compliance-Ebene, da der Zufluss von Geldern, die in der Kette zu diskret und nicht nachvollziehbar sind, wahrscheinlich störend sein wird das normale Funktionieren des internen Finanzsystems jedes Landes.

Derzeit sind die meisten Aktien-RWAs nur für vermögende und sehr vermögende institutionelle Anleger bestimmt und haben nicht dazu beigetragen, die Schwelle für Spekulationen von Privatanlegern zu senken. Es gibt noch viel Raum für Entwicklung .

Die Anerkennung durch die Krypto-Community ist der Schlüssel. Die Zusammenarbeit zwischen nativen Krypto-Communitys in der Kette ist schwieriger zu erreichen als die Zusammenarbeit außerhalb der Kette.

Was festverzinsliche RWA betrifft, ist es für Off-Chain-Partner nicht schwierig, sie zu fördern, da sie weniger Kreditkosten tragen können. Die Schwierigkeit liegt in der Öffnung der Kreditseite.

Kryptowährungs-Schatzämter wie DeFi DAO verfügen über eine große Menge an leihbaren Mitteln, aber die DAO-Mitglieder verstehen die Sicherheiten von Vermögenswerten außerhalb der Kette ganz anders und die Projektseite muss einen transparenten Plan für spezifische Prüfungen, Versicherungen und Vermögenswerte außerhalb der Kette bereitstellen Nachverfolgung von Prozessen.

Es wird ein gewisses Maß an Reibung zwischen dem Kreditvergabe-Compliance-Prozess von Off-Chain-Tradfi und dem DAO-Governance-Mechanismus geben. Übermäßig komplexe Off-Chain-Assets sind für die Krypto-DAO-Community schwer zu verstehen, wenn Community-Mitglieder es nicht verstehen oder nicht wollen zu verstehen, wird der Vorschlag für lange Zeit auf Eis gelegt oder abgelehnt, und eine Zusammenarbeit wird unmöglich sein. Theoretisch ist es für Projektparteien mit reinem Handelshintergrund schwierig, das Vertrauen der Community zu erkaufen.

Punkte, die einer Diskussion und weiterer Forschung wert sind:

Das auf RWA-Assets basierende On-Chain-Ponzi-Gameplay eignet sich wahrscheinlich besser für die kryptonative Erkundung, wie z. B. RWA Fi, RWA-Optionshandel usw.

Middleware, die Vermögenswerte in der Kette überprüft, SaaS-Unternehmen, konforme Emittenten und Vermittler, die mit Kreditgebern auf und ab der Kette übereinstimmen, wie IX Swap, Stima, Castle, Curio usw., könnten in Zukunft Aufmerksamkeit verdienen.

Es ist noch unklar, wie reguliertes RWA-DeFi und unreguliertes natives DeFi in Zukunft aufgeteilt werden und nebeneinander existieren werden und welche Wettbewerbslandschaft CeFi bieten wird.

Abschluss

Die Begeisterung europäischer und amerikanischer Vermögensverwaltungsinstitute, sich mit verschiedenen Mitteln und privaten Finanzdienstleistungen auf den Anleihemärkten von Schwellenländern zu engagieren, ist mit der allmählichen Verbesserung der Verschlüsselungsinfrastruktur und dem allgemeinen Trend großer Vermögensverwalter wie Blackrock nie abgeklungen Betrachtet man BTC als digitales Gold, ist es nicht schwer zu erkennen, dass der traditionell fragmentierte Finanzmarkt auch aktiv nach besseren Mittelverwendungsszenarien und Lösungen zur Verbesserung der Liquiditätseffizienz sucht. Die Verschärfung der Aufsicht bedeutet tatsächlich den Beginn einer ernsthaften Fokussierung auf Verschlüsselung und Governance-Messung. Wenn die Vision der Weltwirtschaft von Keynes bis Österreich allmählich Wirklichkeit wird, wird sich die Verbreitung von Verschlüsselung auf den traditionellen Aktien- und Anleihemärkten beschleunigen.

Unter dem Ruf „Modelle werden irgendwann die Welt regieren“ flüstert DeFi, alle Märkte zu verschlingen.

TradFi könnte Kryptowährungen schneller annehmen, als Sie erwarten :)