Original | Odaily Planet Daily

Autor |. Ehemann Wie

Wird das dritte Quartal dieses Jahres die letzte Dunkelheit vor dem Beginn der Kryptowährung sein?

Auf makroökonomischer Ebene wird erwartet, dass die Zinserhöhung der Federal Reserve trotz der wiederholten Inflation in den Vereinigten Staaten im dritten Quartal kurz vor dem Abschluss steht und die Zinssätze nach diesem Jahr voraussichtlich stabil bleiben werden Industrie, aber die Grenzen des Regulierungsrahmens werden immer klarer; Singapur, Verschlüsselungsrichtlinien in Hongkong und anderen Regionen haben sich ebenfalls schrittweise verbessert.

Aus interner Sicht des Kryptomarktes hatten die Turbulenzen bei der Kreditvergabe des Gründers von Curve große Auswirkungen auf die DeFi-Spur, insbesondere im Kreditbereich. Führende Projekte haben eine kontraktive Politik auf dem NFT-Markt eingeführt, und die Preise sind immer noch düster Die Anzahl der „Affen“ erreicht weiterhin neue Tiefststände. Es gibt auch viele Blue-Chips, die in Bezug auf CeFi niemanden interessieren. Große Projekte werden ständig den regulatorischen Anforderungen vieler Länder gerecht.

Aus Datensicht verzeichneten Bitcoin und Ethereum im dritten Quartal Rekordtiefs bei der Preisvolatilität;

Man kann sagen, dass der Kryptowährungsmarkt im dritten Quartal 2023 so leicht wie Wasser sein wird.

Der Sekundärmarkt ist relativ ruhig, und auf dem Primärmarkt gibt es nicht viel Aktivität. Die Menge und Quantität der Finanzierung nimmt weiterhin ab, die Rückgangsrate verläuft jedoch tendenziell flach. Institutionen sind hinsichtlich der Anzahl und des Umfangs vorsichtiger bei der Ergreifung von Maßnahmen, aber der Bereich KI+ hat viel Aufmerksamkeit erregt.

Rückblickend auf die Investitions- und Finanzierungsaktivitäten auf dem Primärmarkt im dritten Quartal stellte Odaily Planet Daily fest:

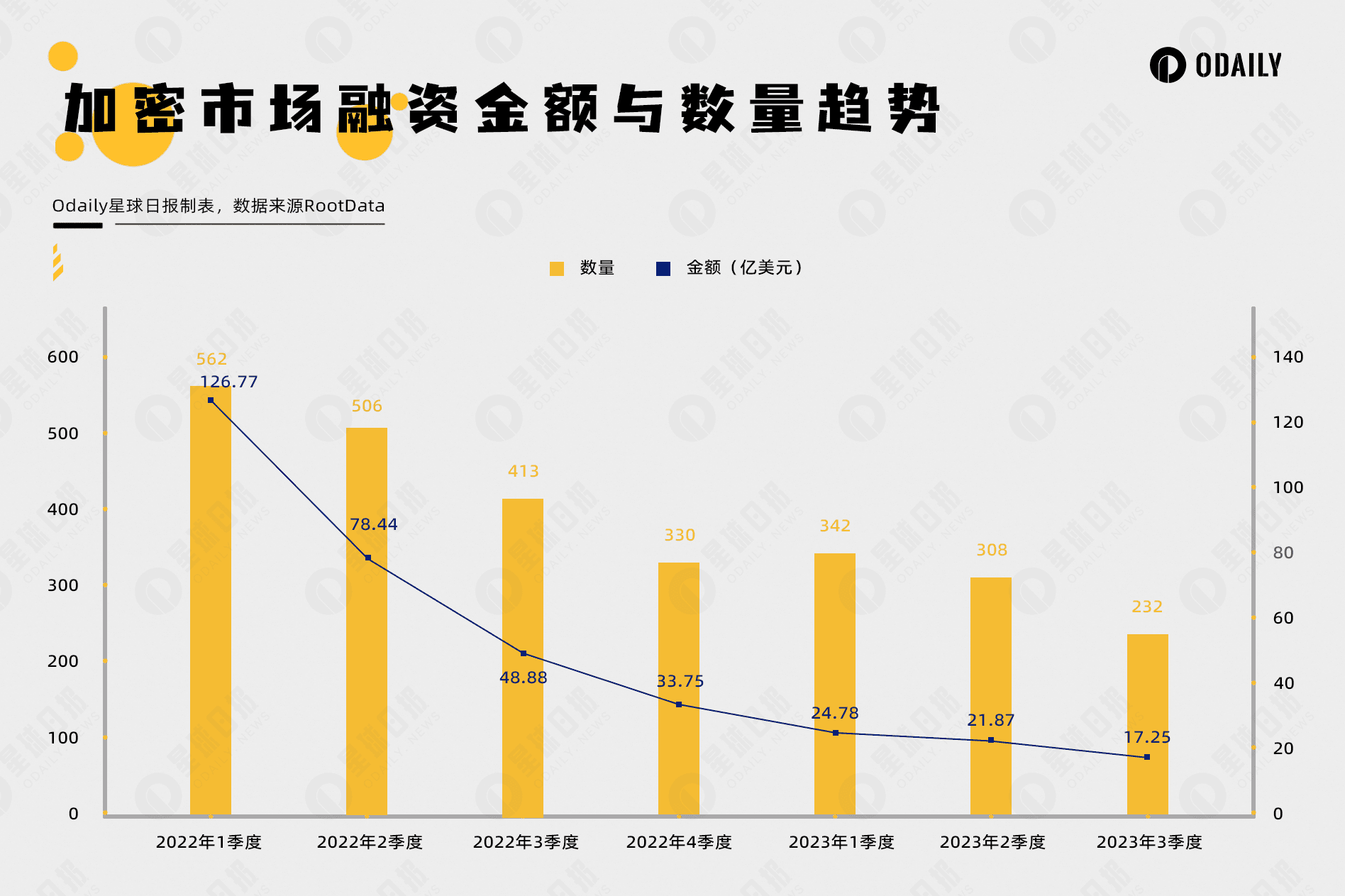

● Ab 2022 ist das Finanzierungsvolumen auf dem Kryptowährungsmarkt weiter zurückgegangen, die Rückgangsrate hat sich jedoch abgeschwächt;

● Die Zahl der Finanzierungen im dritten Quartal betrug 232 und der insgesamt offengelegte Finanzierungsbetrag belief sich auf 1,725 Milliarden US-Dollar;

● KI-Tools entwickeln sich rasant und KI+ könnte zum Schwerpunkt einer neuen Runde der Projektentwicklung werden;

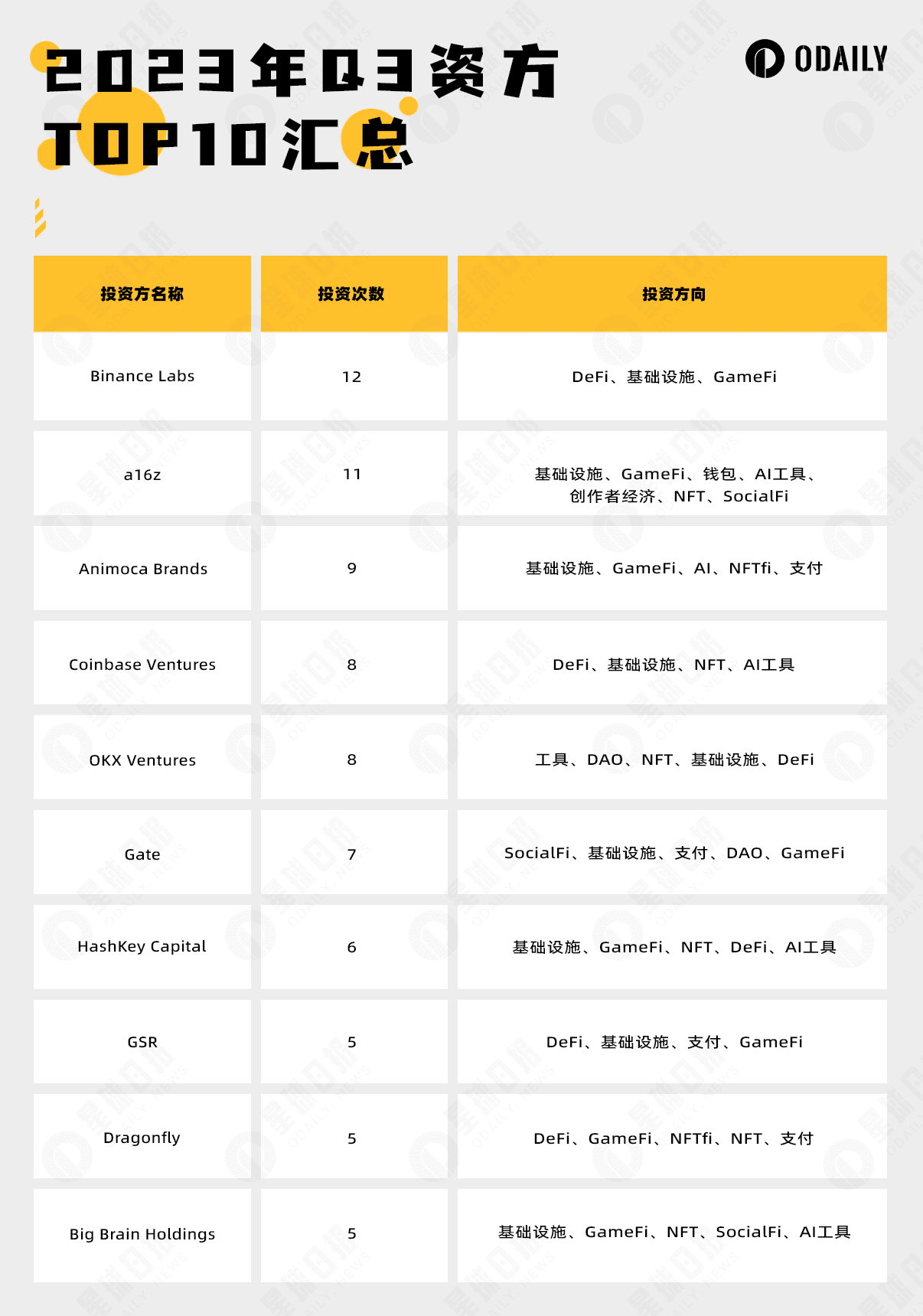

● Kapitalanleger sind vorsichtiger, nur Binance Labs und a16z investieren mehr als das Zehnfache;

● Die von Paradigm investierten Projekte sind unter den Q3-Finanzierungsprojekten, vertreten durch Flashbots und friend.tech, relativ beliebt.

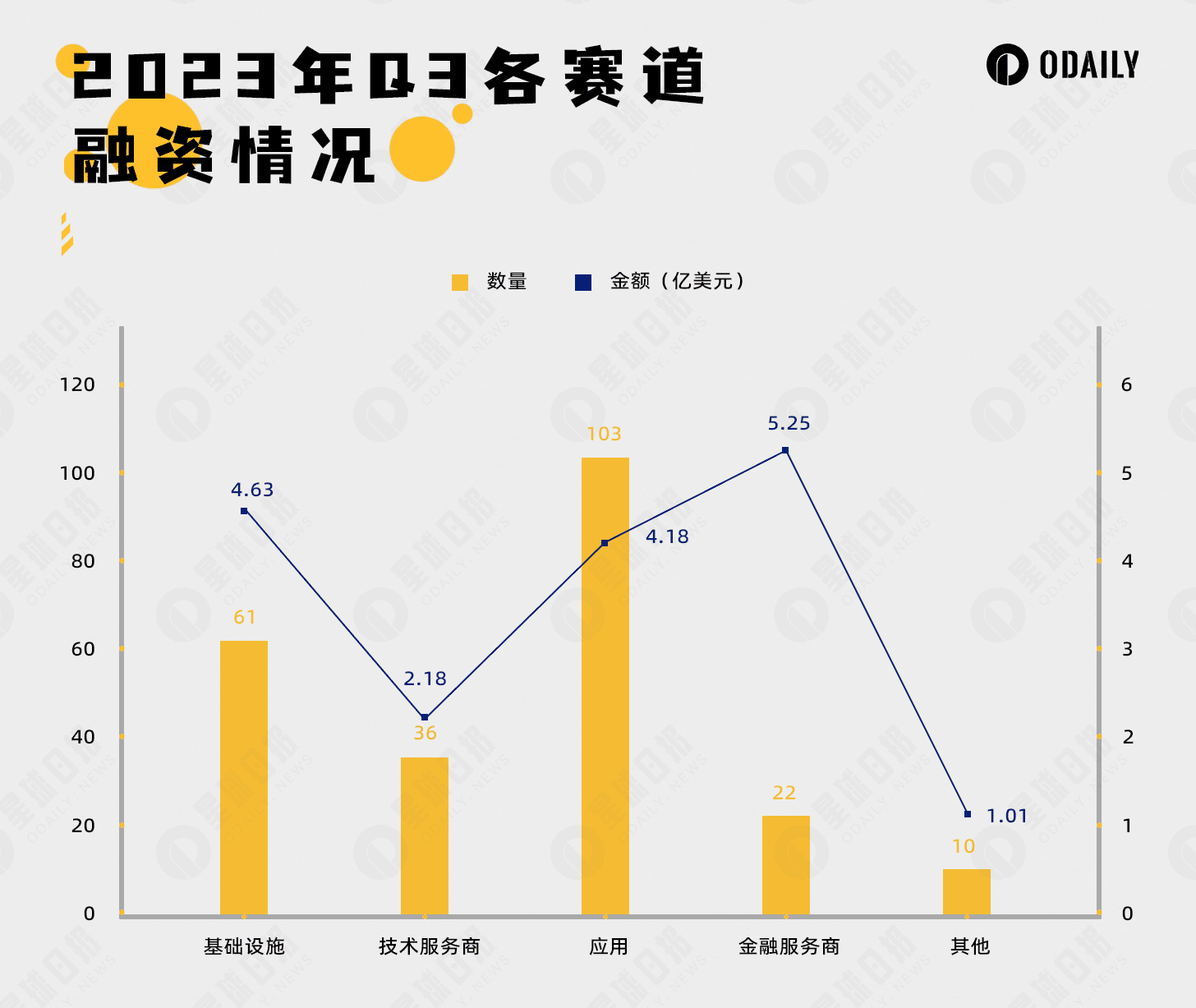

Hinweis: Odaily Planet Daily unterteilt alle Projekte, die ihre Finanzierung im zweiten Quartal offenlegen (der tatsächliche Abschlusszeitpunkt liegt häufig vor der Ankündigung der Nachrichten), in fünf Hauptbereiche, je nach Geschäftstyp, Serviceobjekten, Geschäftsmodell und anderen Dimensionen jedes Projekts: Infrastruktur, Anwendung, technische Dienstleister, Finanzdienstleister und andere Dienstleister. Jeder Track ist in verschiedene Unterabschnitte unterteilt, darunter GameFi, DeFi, NFT, Zahlung, Wallet, DAO, Layer 1, Cross-Chain und andere.

Die Finanzierungsbeträge auf dem Kryptomarkt gehen weiterhin zurück, aber die Rate stabilisiert sich

Vom ersten Quartal 2022 bis zum dritten Quartal 2023 waren die Finanzierungsereignisse und Finanzierungsbeträge auf dem globalen Kryptomarkt im Allgemeinen rückläufig (ohne Mittelbeschaffung sowie Fusionen und Übernahmen). Das dritte Quartal 2023 ist im Vergleich zum dritten Quartal 2022 um 64,71 % zurückgegangen, aber die allgemeine Rückgangskurve ist tendenziell flach und der Primärmarkt insgesamt befindet sich in einer stabilen Entwicklungsphase.

Die Zahl der Finanzierungen im dritten Quartal betrug 232 mit einem insgesamt offengelegten Betrag von 1,725 Milliarden US-Dollar.

Laut unvollständigen Statistiken von Odaily Planet Daily kam es von Juli bis September 2023 auf dem globalen Kryptomarkt zu insgesamt 232 Investitions- und Finanzierungsereignissen (ohne Mittelbeschaffung sowie Fusionen und Übernahmen), mit einem insgesamt offengelegten Betrag von 1,725 Milliarden US-Dollar, verteilt auf Infrastruktur, Technologiedienstleister, Finanzdienstleister, Anwendungen und andere Dienstleister, von denen die Finanzdienstleister mit 525 Millionen US-Dollar die meisten Finanzierungen erhielten, 103;

Die obige Abbildung spiegelt bis zu einem gewissen Grad wider, dass die Q3-Anwendungsspur zu einem heißen Feld geworden ist und immer mehr Entwickler und Unternehmer vom Infrastrukturbereich zum Anwendungsbereich wechseln, was darauf hindeuten könnte, dass die Web3-Infrastruktur über den Boden verfügt, um die schnelle Entwicklung voranzutreiben bis zu einem gewissen Grad von Anwendungen der oberen Schicht; Der Finanzdienstleistungsbereich ist eng mit der traditionellen Finanzindustrie verbunden und eröffnet vielfältige Kanäle für neues Geld, um den nächsten Bullenmarkt zu erobern.

DeFi und die zugrunde liegenden Einrichtungen werden von Anlegern bevorzugt und KI-Tools entwickeln sich rasant

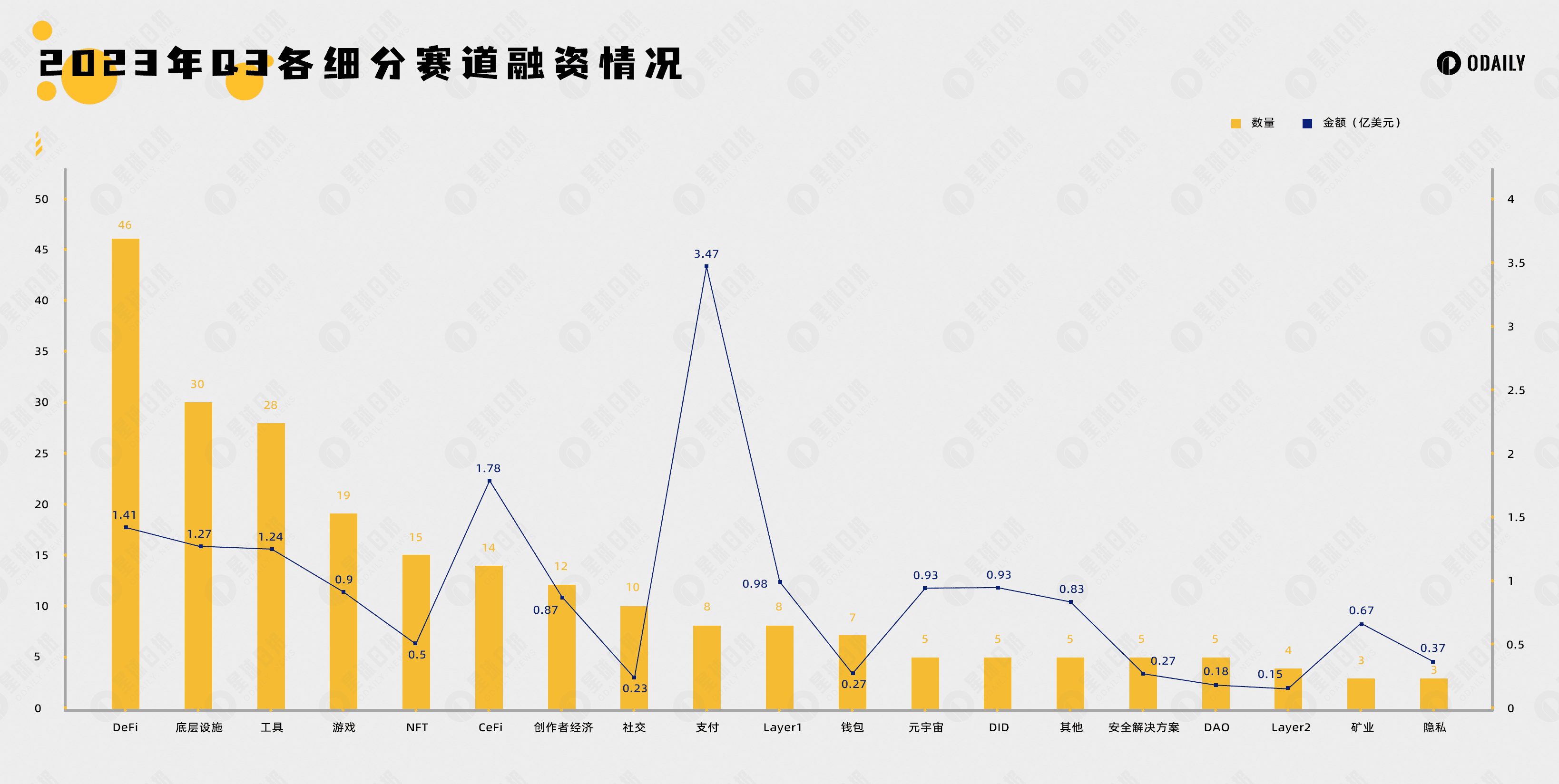

Laut unvollständigen Statistiken von Odaily Planet Daily konzentrieren sich die Finanzierungsereignisse im dritten Quartal auf DeFi, zugrunde liegende Einrichtungen und Tools und machen fast die Hälfte aller Finanzierungsereignisse im DeFi-Bereich aus, davon 30 in der zugrunde liegenden Einrichtungsspur und 30 Deals in der Werkzeugleiste.

Gemessen an der Verteilung der Anzahl der Finanzierungen auf Untertitel sind die Investitionstrends tendenziell diversifiziert, DeFi und die zugrunde liegenden Fazilitäten sind jedoch immer noch wichtige Bereiche für den Kapitaleinsatz.

Unter ihnen bevorzugt DEX im DeFi-Bereich das Orderbuchmodell, und das repräsentative Projekt ist Brine Finance. Die Anzahl der Finanzierungen im Kreditbereich ist mit 13 relativ durchschnittlich Die dezentrale Derivateplattform war schon immer ein relativ blauer Ozeanmarkt im DeFi-Bereich.

Obwohl es im dritten Quartal zahlreiche Finanzierungen im DeFi-Bereich gab, schenkten die führenden Investoren im Kryptomarkt hier nicht allzu viel Aufmerksamkeit. Die meisten von ihnen konzentrierten sich auf die Ergänzung ökologischer unterstützender Einrichtungen, und es wurden noch keine potenziellen Projekte entdeckt.

Ebenfalls von der Kapitalseite favorisiert wird der Underlying-Facility-Track, der insgesamt 30 Finanzierungen erhielt und damit auf dem zweiten Platz liegt. Unter ihnen ist die MEV-Unterabteilung durch das absichtsorientierte Konzept von Paradigm in den Fokus der Öffentlichkeit gerückt. Das repräsentative Projekt ist Flashbots.

Darüber hinaus sind auch die Finanzierungsnachrichten im Tool-Track sehr aktiv und liegen mit insgesamt 28 Transaktionen auf Platz drei. Seit der rasanten Entwicklung der KI sind KI+-Tools beim Kapital gefragt, und der KI-gestützte Verschlüsselungsmarkt ist allmählich ausgereift, wobei sich KI+-Datenanalyseprojekte rasch entwickelt haben.

Der maximale Investitionsbetrag in einer einzelnen Transaktion beträgt 300 Millionen US-Dollar (Ramp).

Laut unvollständigen Statistiken von Odaily Planet Daily wird der Finanzierungsbetrag der im dritten Quartal segmentierten Tracks vom Zahlungstrack angeführt, während andere Tracks tendenziell flach sind. Der Finanzierungsbetrag des Zahlungspfads beträgt 347 Millionen US-Dollar.

In der Bärenmarktphase, wenn der Gesamtfinanzierungsbetrag relativ niedrig ist, hat der Finanzierungsbetrag eines einzelnen Projekts einen größeren Einfluss auf den Finanzierungstrend unterteilter Tracks. Um eine große Fehleranalyse zu vermeiden, wird die Analyse des Finanzierungsbetrags im dritten Quartal im Mittelpunkt stehen die Vorstellung der TOP 10 Projekte. Die Projekte in der folgenden Abbildung sind nach Segmenten unterteilt und umfassen auch traditionelle Unternehmen, die im Verschlüsselungsgeschäft tätig sind.

● Ramp bietet eine Zahlungsinfrastruktur für legale Währungen zwischen dem Kryptomarkt und den traditionellen Finanzmärkten.

● BitGo ist eine Plattform zur Verwahrung von Kryptowährungen und fungiert derzeit als Verwahrstelle für FTX-Gläubiger.

● Flashbots ist ein MEV-Infrastrukturdienstleister mit dem Ziel, die negativen externen Effekte und existenziellen Risiken zu mildern, die MEV für die Smart-Contract-Blockchain mit sich bringt.

● Futureverse ist die Metaverse-Infrastrukturplattform, die KI mit Blockchain kombiniert und darauf abzielt, ein Web3-Portal zu werden.

● Core Scientific ist einer der größten Blockchain-Rechenzentrumsanbieter und Digital Asset Miner in Nordamerika.

● RISC Zero ist Layer 1, der durch Zero-Knowledge-Proof aufgebaut ist.

● Proof of Play ist der GameFi-Projektentwickler und sein aktuelles repräsentatives Projekt ist Pirate Nation.

● Cosmic Wire ist Layer 1 mit Schwerpunkt auf Unterhaltung, Metaverse und anderen Bereichen.

● ZetaChain ist Layer 1, der sich auf Multi-Chain und Cross-Chain konzentriert.

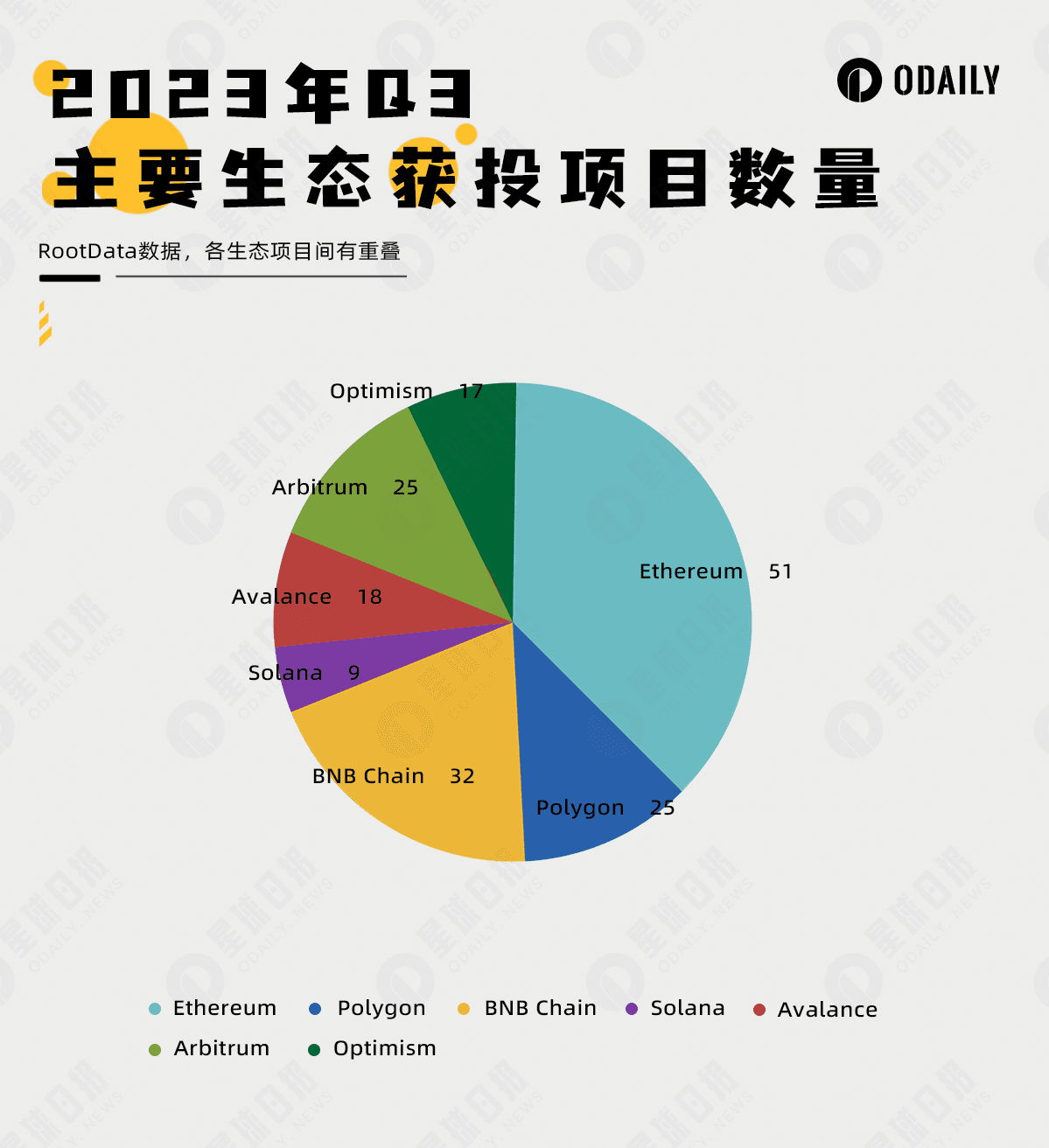

Die Anzahl der investierten Projekte im Ethereum-Mainnet-Ökosystem dominiert immer noch, wird jedoch in Frage gestellt

Laut RootData-Statistik ist Ethereum das ökologische Projekt mit den meisten Finanzierungsprojekten im Bild unten, mit insgesamt 51 Projekten im dritten Quartal. Ökosysteme, die mehr Folgeinvestitionen erhielten, sind: BNB-Kette (32 Projekte), Polygon (25 Projekte), Arbitrum (25 Projekte), Avalance (18 Projekte), Optimism (17 Projekte) und Solana (9 Projekte).

Die obige Abbildung zeigt, dass Ethereum zwar hinsichtlich der Anzahl der investierten Projekte führend ist, die meisten davon jedoch bereits etablierte Projekte sind und sich der Auswahlraum für neue Projekte allmählich in Richtung Layer 2 oder anderen Layer 1 verschiebt.

Mit der kontinuierlichen Weiterentwicklung von Layer 2 und den Auswirkungen der EVM-kompatiblen Layer 1 könnte Ethereum allmählich von der Front in den Hintergrund vordringen und schließlich zu einer Abwicklungsschicht werden, die Sicherheit bietet.

Kapitalanleger sind vorsichtiger, nur Binance Labs und a16z investieren mehr als das Zehnfache

Da die Zahl der Finanzierungen zurückgeht und die Markterwartungen unklar sind, werden Investmentinstitute in ihrem Anlageverhalten vorsichtiger. Was die Finanzierung im dritten Quartal betrifft, tätigten nur zwei Institutionen mehr als 10 Investitionen, darunter 12 Investitionen von Binance Labs und 11 Investitionen von a16z. TOP 10 Der Bereich, in den Anleger am meisten investieren, ist die Infrastruktur.

Darüber hinaus war Paradigm aus Sicht der Projektpopularität und Marktaufmerksamkeit der größte Investitionsgewinner im dritten Quartal, das nur zwei Investitionen tätigte, im dritten Quartal jedoch die beliebtesten absichtsorientierten Flashbots und die soziale Anwendung Friend.tech gewann.