Originalquelle: Anders Elowsson, Ethereum-Forscher

Originalzusammenstellung: Deep Chao TechFlow

einführen

Ich halte es für sehr wichtig, die „Minimum Viable Issuance“ (MVI, Minimum Viable Issuance) zu erreichen, was eine wichtige Verpflichtung für normale Ethereum-Benutzer darstellt. Das Abstecken sollte in der Lage sein, Ethereum zu sichern, anstatt zu einer Inflationssteuer zu werden, während gleichzeitig der Nutzen und die Liquidität verringert und ein Oligopolrisiko geschaffen werden.

Ethereum entwickelt sich ständig weiter und könnte in Zukunft das globale Finanzsystem vorantreiben. Wir müssen davon ausgehen, dass der „durchschnittliche Benutzer“ ungefähr das gleiche Verständnis für das Innenleben von Ethereum hat wie der durchschnittliche Mensch für das aktuelle Finanzsystem.

Natürlich können wir nicht davon ausgehen, dass der durchschnittliche Benutzer von einer Ideologie getrieben wird, wie es der Anstoß für die ursprüngliche Gründung von Ethereum war. Unsere Aufgabe ist es, sicherzustellen, dass die richtigen Anreize vorhanden sind, damit Ethereum ungehindert wachsen kann.

Ein wichtiges Designprinzip, das seit der Geburt von Ethereum existiert, ist die „Minimum Viable Issuance“ (MVI), d. h. die durch das Protokoll ausgegebene ETH-Menge sollte die für strenge Sicherheit erforderliche Menge nicht überschreiten. Dieses Prinzip ist sowohl unter Proof of Work (PoW) als auch Proof of Stake (PoS) sinnvoll.

Unter PoW besteht die Aufgabe von MVI darin, zu verhindern, dass Bergleute von normalen Benutzern übermäßige Inflationssteuern verlangen. Dadurch wurde die Blockbelohnung von 5 ETH auf 3 ETH und schließlich auf 2 ETH reduziert.

Unter PoS sollte auch das MVI-Prinzip eingehalten werden und es sollten keine übermäßigen Inflationssteuern von normalen Benutzern erhoben werden. Normale Benutzer sollten sich keine Gedanken über die Einzelheiten des Einsatzes machen müssen, um zu vermeiden, dass ihre Ersparnisse ausgehöhlt werden, oder eine potenziell zensierbare Gruppe von Prüfern usw. unterstützen müssen.

Bei MVI geht es also wirklich darum, die Besicherungsquote (den Anteil aller verpfändeten ETH) hoch genug, aber nicht höher halten zu können. In diesem Artikel werde ich versuchen zu erklären, warum die Ausgabe über den „minimal machbaren Betrag“ hinaus den Nutzen von Ethereum verringert.

Vorteile von MVI bei der Benutzerunterstützung

Für Einzelpersonen ist die Teilnahme am Staking mit unterschiedlichen Opportunitätskosten verbunden. Es erfordert Ressourcen, Konzentration und technisches Wissen oder Vertrauen in Dritte und verringert gleichzeitig die Liquidität. Liquidity Staked Tokens (LST) sind nicht so zuverlässig wie native Token und eignen sich auch nicht so gut als Währung oder Sicherheit.

Daher hoffen Einzelpersonen, durch Einsätze Belohnungen verdienen zu können. Definieren Sie ihre erwartete Mindestrendite als die niedrigste Rendite, die sie bereit sind zu setzen (unter Verwendung ihrer besten Einsatzmethode). Die (umgekehrte) Angebotskurve von Ethereum ergibt sich dann aus der erwarteten Mindestrendite für zukünftige Ether-Inhaber.

Die Reserverendite für Inhaber kann als „Gleichgültigkeitspunkt“ beschrieben werden. An diesem Punkt ist der Nutzen, den sie aus dem Einsatz ziehen, dem Nicht-Einsatz gleichwertig. Dies bedeutet, dass eine Verringerung der Emissionsmenge tatsächlich den Nutzen für alle, auch für Staker, steigern kann, solange Ethereum zuverlässig und sicher bleibt.

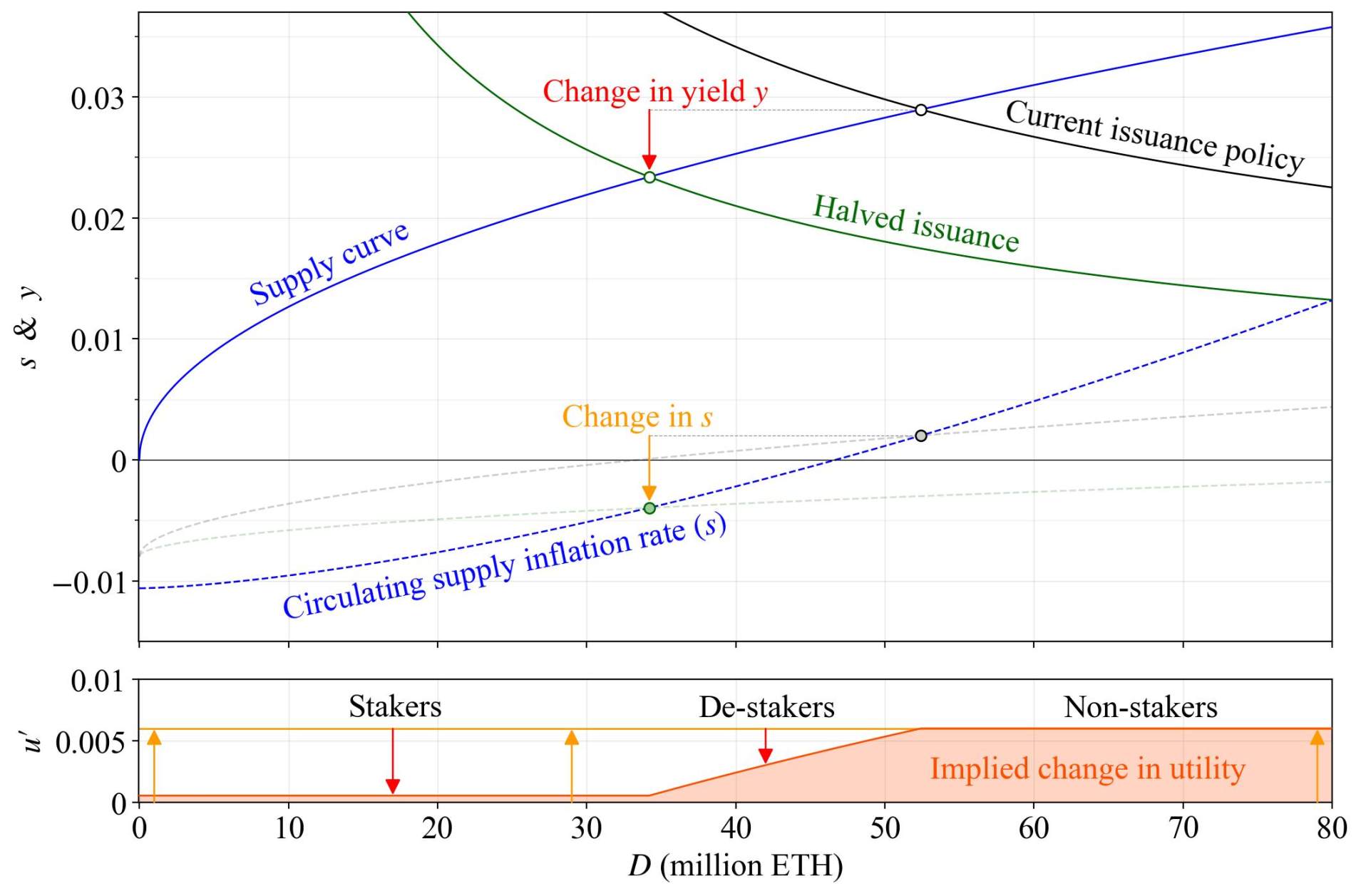

Betrachten Sie eine hypothetische Angebotskurve (blau) mit einer Renditeelastizität des Angebots von 2. In diesem Beispiel habe ich es so eingestellt, dass die Rendite 2 % erreicht, wenn der Hypothekenbetrag D 25 Millionen ETH erreicht, d.

Die Angebotskurve ist in Wirklichkeit ein ziemlich komplexes Phänomen, und wir haben noch keinen Gleichgewichtspunkt erreicht, an dem wir ihre Position verankern können, aber wir beginnen mit diesem einfachen und ziemlich realistischen Szenario. Wir werden auch die Komplexität des Zinseszinses ignorieren.

Die Brenngeschwindigkeit b ist auf 0,008 eingestellt. Dies ist die Menge an ETH, die seit der Fusion als Prozentsatz des Gesamtangebots verbrannt wurde, ausgedrückt als Jahresquote. Dies ist jedoch nicht der kritische Punkt, da wir uns auf die Verschiebung von Angebot und Nachfrage zwischen mittelfristigen Gleichgewichtspunkten (Kreisen) konzentrieren und nicht auf die Verschiebung des Gesamtangebots an ETH.

Der realisierte Auszahlungswert (REV) (knapp über 300.000 ETH pro Jahr) wurde zur Protokollausgabe hinzugefügt, um die schwarze Nachfragekurve (aktuelle Richtlinie) und die grüne Nachfragekurve (durch Reduzierung des Basisvergütungsfaktors F von 64 auf 32) zu halbieren die Emission).

Eine Halbierung der Emission verringert die Rendite y (roter Pfeil). Dies verringert die Emissionsrendite yi=y-yv (wobei yv die Rendite von REV ist), wodurch die Emissionsrendite i=yid und die Inflationsrate des zirkulierenden Angebots s=i-b (orangefarbener Pfeil) verringert werden.

Innerhalb eines Jahres ändert sich P der Anteil der im Umlauf befindlichen ETH-Bestände, den jemand erwerben kann, abhängig von s und der Rendite y jedes Inhabers, gemäß der Formel: P= 1+y/1+s-1

Die aktuelle Emissionspolitik ergibt P 1 und die Halbierung der Emission ergibt P 2 , dann ist ihr proportionales Verhältnis: P= 1+P 2/1+P 1-1

Definieren Sie die relevante Änderung des Nutzens als u=P, aber verwenden Sie bei der Berechnung von P 2 für diejenigen, die mit dem Einsatz aufhören, ihre jeweiligen erwarteten Mindestrenditen. Unterhalb dieser Rendite hätten sie gar nicht erst verpfändet, so dass sie keine zusätzlichen Nutzenverluste erleiden, wenn die Renditen weiter sinken.

Nach dieser Definition wird jeder am neuen Gleichgewichtspunkt einen höheren Nutzen erlangen. Die Staker sehen einen Rückgang der Renditen, aber einen größeren Rückgang der Angebotsinflation, was es ihnen ermöglicht, einen größeren Anteil der ETH zu beanspruchen.

Natürlich sind Nicht-Staker offensichtlich besser dran, denn die einzige Änderung für sie besteht darin, dass weniger ETH an Staker ausgegeben werden. Diejenigen, die mit dem Einsatz aufhören, sind die einzigen Teilnehmer, die am neuen Gleichgewichtspunkt einen reduzierten Anteil der zirkulierenden ETH erhalten.

Trotz der Reibung geht es ihnen aufgrund des höheren Nutzens implizit immer noch besser. Zum Beispiel interessierte sich ein marginaler Stakeholder am alten Gleichgewichtspunkt überhaupt nicht für das Stake, konnte also mit dem Stake aufhören und die volle Nutzenverbesserung aus der Angebotsdeflation ziehen.

Dies ist der Fall, wenn Menschen, die mit dem Einsatz aufhören, sich irgendwo dazwischen befinden, immer noch vom Rückgang der Inflation profitieren, aber einen gewissen Verdienstverlust hinnehmen müssen, bis ihnen das Setzen und Entfernen des Einsatzes gleichgültig wird. Wir haben gezeigt, dass die Emissionspolitik aus Nutzensicht kein Nullsummenspiel ist.

Darüber hinaus kommt jede Nutzensteigerung einer Gruppe im Allgemeinen allen Token-Inhabern zugute.

Solange er die zugrunde liegende ETH besitzt, kann jeder von MVI profitieren. Davon ausgenommen sind CEX und andere Absteckdienstleister (SSPs), die von Absteckgebühren profitieren. Sie werden von einem Rückgang der Angebotsinflation nicht profitieren und wollen die Erträge hoch halten, um die Produktionskürzungen hochzuhalten.

Aber eine Emission über dem MVI zwingt unwillige Staker dazu, einen geringeren Nutzen zu erleiden, wenn sie sich engagieren, oder geringere wirtschaftliche Konsequenzen zu erleiden, wenn sie nicht einsetzen. Unter einer realistischen Angebotskurve wird es selbst für bereitwillige Anleger noch schlimmer. Beachten Sie, dass dieses Beispiel nicht einmal steuerliche Auswirkungen berücksichtigt.

Bei einer PoS-Kryptowährung mit einer Rendite von 5 % setzt jeder ein, und die durchschnittliche Steuer auf die Einsatzrendite beträgt 20 %, wobei jedes Jahr 1 % ihres Marktwerts für die Steuer verwendet wird. Dies ist höher als der Betrag, den Bitcoin nach der nächsten Halbierung an die Miner abgeben wird.

Die Debatte hängt nicht unbedingt davon ab, wie die Nutzer über die Steuerhöhe denken oder wie die Vorteile des Einsatzes zu interpretieren sind. Wir können dennoch zu dem Schluss kommen, dass Ethereum durch die Implementierung von MVI neutraler gegenüber Unterschieden in der Steuerpolitik zwischen Nationalstaaten bleibt.

Man kann sagen, dass Proof of Stake geringere Belohnungen erfordert, um das gleiche Sicherheitsniveau wie Proof of Work zu erreichen, und es ist wichtig, dies voll auszunutzen, um den Benutzernutzen zu maximieren. Wenn die Rendite beispielsweise 2 % beträgt und die Gesamtbelohnung für den Einsatz von 25 Millionen Y = 0,022500 = 500.000 ETH beträgt.

Die „Rendite“ für die Aufrechterhaltung dieser soliden Sicherheit beträgt etwa r=Y/S= 0,4 %, was eine erstaunlich niedrige Zahl ist. Wir nutzen dies voll aus, um den Nutzen für unsere Benutzer zu maximieren. Mögliche Salden mit der aktuellen Emissionspolitik werden durch schwarze Kreise dargestellt.

Die Rendite beträgt etwa 3 %, und es sind 50 Millionen ETH verpfändet, also Y= 1,5 Millionen ETH/Jahr. Eine Belohnungsdifferenz von 1 Million ETH pro Jahr (über 1 Milliarde US-Dollar bei aktuellen Token-Preisen) könnte Ethereum-Benutzern auf eine Weise gewährt werden, die für die Token-Inhaber nicht verwässernd ist.

Für MVI würde die Abschaffung einer durchschnittlichen Einsatzgebühr von 15 % zu etwa 250 Millionen US-Dollar an Mehrgewinnen pro Jahr für CEX und SSP führen. Einige davon werden an die Anteilseigner des Unternehmens weitergegeben, andere können als Lobbyarbeit genutzt werden, um die Renditen für immer über dem MVI zu halten.

Aus makroökonomischer Sicht die Vorteile von MVI

Ich denke oft, dass es wünschenswert ist, dass Äther das Ökosystem durchdringt. Im Fall von L2 bindet Bridge Ether L1 und L2 zusammen und versorgt Benutzer auf L2 mit externen Mitteln, wodurch ihre finanzielle Sicherheit erhöht wird.

Wenn Sie ein System schaffen, bei dem Benutzer zur Finanzierung auf ein eigenwilliges ETH-Derivat angewiesen sind, um Inflationssteuern zu vermeiden, ist das gesamte Ökosystem anfälliger für Störungen.

Stellen Sie sich beispielsweise das folgende Szenario vor: Ein Benutzer, der nicht einsetzen kann, gibt seine ETH an eine Organisation (SSP), die einen Validator für ihn betreibt. Diese Organisationen können LST als Sicherheit ausgeben und auf Ethereum verwenden.

Wenn das Protokoll nicht unter MVI, sondern mit einer höheren Einzahlungsquote laufen würde, könnten ein oder mehrere LSTs die Währung im Ethereum-Ökosystem ersetzen und sie in jede Schicht und Anwendung einbetten. Welche Auswirkungen wird dies haben?

Erstens könnten die durch die Währungsfunktion hervorgerufenen positiven externen Netzwerkeffekte es LST ermöglichen, dominant zu bleiben, während seine SSPs schlechtere Dienste als die Wettbewerber anbieten (z. B. höhere Gebühren verlangen oder nur schlechtere risikobereinigte Belohnungen anbieten).

Zweitens und am wichtigsten: LST-Inhaber und alle Anwendungen oder Benutzer, die LST benötigen, um ihren Wert zu erhalten, werden ein gemeinsames Schicksal mit LST und letztendlich der LST-ausgebenden Organisation (SSP) bilden.

Dies würde erfordern, dass Ethereum einen erheblichen Teil seiner selbst zerstört. Betroffene Benutzer interpretieren den Fehler oder das unangemessene Verhalten möglicherweise lieber als etwas völlig anderes. Sobald Sie die Währung von Ethereum werden, werden Sie in gewisser Weise zur sozialen Schicht. Uns geht es nicht mehr nur um den Anteil der im Rahmen von LST zugesagten ETH, sondern um den Anteil am Gesamtbetrag der ETH im Rahmen von LST. Korruptionsinstitutionen sind dementsprechend eine Schicht über dem Konsensmechanismus angesiedelt.

Aus dem DAO geht klar hervor, dass die „soziale Schicht“ in ihrem Engagement für den zugrunde liegenden beabsichtigten Konsensprozess ins Wanken geraten könnte, wenn der Anteil des gesamten zirkulierenden Angebots, der von dem Ergebnis betroffen ist, groß genug wird.

Wenn die Community bei Ereignissen wie 51-Prozent-Aktivitätsangriffen nicht mehr effektiv eingreifen kann, ist die Risikominderung in Form von Frühwarnsystemen, wie Buterin sie diskutiert, möglicherweise nicht wirksam.

In diesem Fall ist der Konsensmechanismus so groß geworden und durch Derivate miteinander verbunden, dass sein ultimativer Schiedsrichter – der soziale Konsensmechanismus – überlastet ist.

Betrachten Sie nun eine andere Situation unter MVI. Erstens wird jeder LST einer härteren Konkurrenz durch die nicht besicherte ETH ausgesetzt sein. Daher ist die Fähigkeit, monetäre Funktionen zu monopolisieren und dann hohe Gebühren zu erheben oder riskantere Produkte anzubieten, eingeschränkt.

Zweitens wird die soziale Schicht weiterhin nativ an Ethereum und ETH gebunden sein und nicht an externe Organisationen und die von ihnen ausgegebenen ETH-Derivate. Wenn die Besicherungsrate durch MVI niedrig genug gehalten wird, ändert sich daher die Risikokalkulation der Teilnehmer.

Wenn unter MVI die Einsatzquoten niedrig genug sind, um die Entwicklung von Moral Hazard zu verhindern, kann das Agenturproblem (PAP), das den Einsatz an Auftraggeber delegiert, die LST dominieren, genauer bewertet werden. Kein LST wird in den Augen der sozialen Schicht von Ethereum so weit wachsen, dass es „too big to fail“ ist.

Diese Preisgestaltung spiegelt die Tatsache wider, dass je größer der Anteil des Pfands ist, der von einem Agenten kontrolliert wird, der im Namen des Auftraggebers (oder einer anderen Partei, die in die Beziehung eingreifen kann) handelt, desto größer sind seine Chancen, einen Konsens zu erzielen, der zu seinem eigenen Vorteil beeinträchtigt wird .

Ein delegierter Staker muss immer berücksichtigen, über welche Sicherheitsgarantien er verfügt (z. B. das Risiko für den Wert des Staking-Agenten oder der intervenierenden Partei selbst), wissend, dass er im schlimmsten Fall alles verlieren könnte.

Durch die Beseitigung der direkten Dominanz der Ethereum-Währung und unter der Annahme, dass die Einlagenquoten unter MVI auf eine nutzenmaximierende Größe angewachsen sind, dürften größere SSPs nicht-monopolistische Strategien profitabler finden (d. h. die Gebühren steigen).

Dies ist nur ein aktuell relevanter Kommentar. Vor allem aber spiegelt es die Tatsache wider, dass das Wertversprechen einer sicheren und wertorientierten SSP relativ gesehen mit jeder „Kartellklasse“ zunimmt, die wir eliminieren können.

Ein wichtiger Schritt in Richtung MVI ist die MEV-Verbrennung, die auch das Potenzial haben könnte, die „Kartellklasse“ zu eliminieren, die wichtiger ist als die Geldfunktion. Das Verbrennen von MEV trägt dazu bei, die Belohnungsvarianz für unabhängige Staker zu verringern, die zunehmen würde, wenn die Emissionsrendite verringert würde.

Es ermöglicht außerdem eine präzisere Ausrichtung auf MVI, da eine Einnahmequelle eliminiert wird, die sich im Laufe der Zeit auf eine Weise ändern kann, die nicht im Voraus vorhersehbar ist.

Es ist erwähnenswert, dass in Zukunft möglicherweise verschiedene Ansätze verfolgt werden, um das Prinzipal-Agenten-Problem für bestimmte Aspekte des delegierten Absteckens (z. B. einmalige Signaturen) zu lösen. Aber grundlegende Fragen wie Vertrauensbildung, Monopolanreize und die Fähigkeit zur Kontrolle lassen sich möglicherweise nur schwer umgehen.

Ein weiterer Vorteil von MVI besteht darin, dass es die Bedingungen für das (unabhängige) Abstecken verbessert, was mit der direkten Beziehung zwischen der Absteckgröße, der Anzahl der Validatoren und der Validatorgröße zusammenhängt. Wenn sich die Einsatzgröße ändert, ändert sich auch die Größe des Validators bzw. die Anzahl der Validatoren (Netzwerklast).

Dieser Effekt breitet sich im gesamten Protokollentwurfsbereich aus und wirkt sich auf alle Ziele aus, die eine höhere oder niedrigere Netzwerklast ersetzen könnten, wie z. B. Parameter im Zusammenhang mit variablen Validator-Balancen.

Dies ist ein grundlegendes Merkmal des aktuellen Konsensmechanismus. Wenn die Emissionspolitik am mittelfristigen Gleichgewichtspunkt zu d = 0,6 statt zu d = 0,2 führt, würde unabhängiges Abstecken dreimal so viel ETH erfordern, um die gleiche Netzwerklast aufrechtzuerhalten, ceteris paribus.

Um auf das Wesentliche zurückzukommen: Ich denke, der wichtigste Vorteil von MVI ist seine Fähigkeit, dem durchschnittlichen Benutzer einen Nutzen zu bieten. Ethereum ist in der einzigartigen Position, die native Kryptowährung zu einer globalen Währung zu machen, und ich denke, dass dies eine Gelegenheit ist, die es wert ist, verfolgt zu werden.

Wenn Länder durch eine Erhöhung der Geldbasis eine Preisinflation umsetzen, kontrollieren sie die Zeitwahl der einfachen Leute, vorausgesetzt, dass eine solche Kontrolle in einer digitalen und globalisierten Welt immer noch möglich ist.

Ethereum sollte die einfachen Menschen nicht kontrollieren und sie auch nicht dazu zwingen, Energie für die Liquidität zu sparen. Wir sollten ihnen ermöglichen, die Einfachheit und den Nutzen der Verwendung der Ethereum-Währung zu maximieren. Der „risikofreie Zinssatz“ in Ethereum besteht einfach darin, die ETH zu halten (und zu handeln).

Beheben potenzieller Probleme mit MVI

Nachdem die potenziellen Vorteile von MVI näher erläutert wurden, geht Teil II auf einige der vorgeschlagenen Mängel ein. Dazu gehören eine verringerte wirtschaftliche Sicherheit und die Vorstellung, dass bei einer Reduzierung der Erträge delegierte Einsätze alle unabhängigen Einsätze ersetzen würden.

Was den ersten Punkt betrifft, trifft dies tatsächlich zu, da eine höhere Einzahlungsquote den Angreifer dazu zwingt, mehr Ressourcen aufzuwenden, beispielsweise für die Wiederherstellung der Endgültigkeit. Dies ist nicht auf die leichte Schulter zu nehmen.

Unser Ziel ist nicht „Mindestausgabe“. Wir müssen immer sicherstellen, dass es „machbar“ ist. Buterin lieferte einige intuitive Erklärungen dazu, wie teuer ein 51-Prozent-Angriff auf Ethereum sein sollte.

Wir können auch die fast 14 Millionen ETH, die Ethereum zum Zeitpunkt der Fusion sicherten, als Sicherheit betrachten, die das Ökosystem im Rahmen des aktuellen Konsensmechanismus für ausreichend sicher hält (in Bezug auf die Widerstandsfähigkeit gegen Female-Ledger-Angriffe und nicht nur in Bezug auf die Rechenschaftspflicht des Superkomitees). ) Die „Präferenz“ der Skalierung.

Gleichzeitig ist es in der Tat gut, über eine beträchtliche Marge zu verfügen, und der aktuelle Hypothekenzins (d 0,2) im Vergleich zum Hypothekenzins zum Zeitpunkt der Fusion (d 0,1) kann auch im Hinblick auf die Abwehr falscher Konten erhebliche Verbesserungen bringen.

Die Steigung der Belohnungskurve darf nicht zu steil sein, weshalb wir möglicherweise in einiger Entfernung vom Präferenzpunkt operieren möchten und d letztendlich aus einer probabilistischen Analyse von Angebot und Nachfrage bestimmen können.

Einige mögen argumentieren, dass delegiertes Staking es irgendwie leicht macht, die Ressourcenzuteilung anzugreifen, und dass dies nur „scheinbar“ sicher ist. Indem jedoch alle Zusagen mit Strafen belegt werden und Moral Hazard beseitigt wird (über MVI), müssen die Delegierenden bei der Delegierung von Zusagen sehr vorsichtig sein, wie oben erläutert.

In diesem Fall bestimmt der Markt die angemessene Kapitalisierungsquote für die Staking-Betreiber und bepreist das Stake-Risiko. Stattdessen ist Ethereum dafür verantwortlich, Fehlverhalten zu bestrafen und den Wert der ETH im Verhältnis zu dem Wert, den sie sichert, aufrechtzuerhalten.

Indem wir sicherstellen, dass ETH-Tokens in die Realwirtschaft eindringen und alle Konsensteilnehmer einen echten Anteil haben, legen wir einen Preis für Angriffe fest, der durch Financial Engineering schwerer zu umgehen ist.

Ich erwähne dies, weil tatsächlich einige interessante Alternativen diskutiert werden, bei denen Ethereum ohne Risiko für den Delegierenden in den Delegationsprozess einsteigt. Dann ist das Risiko für Delegierte, die zur Verschlechterung des Konsenses beitragen, viel geringer.

Zumindest scheint es so. Wenn sich Ethereum verzweigt und/oder durch soziale Intervention gerettet werden muss, können risikofreie Delegierte im schlimmsten Fall überrascht sein, wie die soziale Schicht ihre Delegation bewertet und welchen Schaden sie angerichtet haben.

Hier komme ich noch einmal auf Buterins Plädoyer zurück, den Konsens nicht zu überlasten. Mein Punkt und ein Thema dieses Artikels ist, dass, wenn der Anteil der am Konsensprozess beteiligten ETH sehr hoch ist, alle beteiligt sind und ein „neutrales“ Ergebnis möglicherweise nicht erzielt werden kann.

Die Schlussfolgerung zur ersten Frage lautet, dass d im Rahmen von MVI groß genug bleiben muss, um die Sicherheit zu gewährleisten. Solange ihr Versprechen jedoch riskant ist, werden die Parteien versuchen, das Risiko einzuschätzen und mit Bedacht zu delegieren.

Die Beibehaltung unabhängiger Pfandgläubiger ist in der Tat ein komplexes Rätsel. Skaleneffekte lassen sich nur schwer realisieren, und wir achten beim Staking nicht ausreichend auf die Liquidität. Es gibt jedoch einige Nuancen in der aktuellen Argumentation, die für MVI günstiger sind und die ich hoffentlich ansprechen kann.

Unabhängigen Heim-Stakeholdern von Ethereum fallen beim Staking bestimmte Kosten an. Sie zahlen einen großen Teil der Kosten im Voraus, einschließlich des Zugangs zu Wissen. Außerdem entstehen ihnen variable Kosten wie Bandbreite, Fehlerbehebungszeit und Ausfallrisiko.

Die vielen SSPs von Ethereum verursachen auch erhebliche Kosten bei der Gestaltung ihrer Dienste und tragen andere Arten von Betriebskosten, über die sich unabhängige Stakler keine Sorgen machen müssen. Sie setzen jedoch auf Skaleneffekte, um die durchschnittlichen Betriebskosten eines Validators zu senken.

Wir müssen davon ausgehen, dass SSPs eine Gewinnmaximierung anstreben und berücksichtigen können, wie hoch ihre Gebühren unter verschiedenen Gleichgewichten sein könnten. Welche Unterschiede gibt es hinsichtlich der Skaleneffekte zwischen d= 0,2 und d= 0,6? Es liegt nahe, anzunehmen, dass SSP bei d= 0,6 deutlich niedrigere durchschnittliche Kosten aufweist.

Denken Sie daran, dass ein einzelner Staker bei d= 0,2 möglicherweise einen Validator betreiben kann, der dreimal kleiner ist als bei d= 0,6. Im Hinblick auf den Anteil der einzelnen Staker, die wir anziehen können, kann es einen Unterschied zwischen einer Mindestanzahl an Validatoren von 32 ETH und 96 ETH (oder 11 ETH – 32 ETH) geben.

Ein höherer d zwingt unabhängige Staker also nicht nur dazu, mehr ETH für die gleiche Netzwerklast zu haben, sie müssen auch mit SSPs konkurrieren, die niedrigere Gebühren verlangen können. Während die Gebühren auf der Grundlage der Marktstrategie festgelegt werden, sollten die durchschnittlichen Kosten letztendlich eine Rolle spielen.

Wenn wir die Erträge reduzieren, geht SSP davon aus, dass Gebührenerhöhungen erforderlich sein werden, um die Kosten angemessen zu decken und zu amortisieren. Die Kosten für die Delegation eines Stakers sind variabel und umfassen PAP und Gebühren. Mit den zusätzlichen Gebühren kommen sie leicht davon.

Das Argument, dass eine Senkung der Erträge dazu führt, dass unabhängige Staker (früher als delegierte Staker) ausscheiden, sollte ernst genommen werden. Da den derzeitigen privaten Verpfändern jedoch bereits Fixkosten entstanden sind, ist ihre derzeitige Elastizität des persönlichen Einkommensangebots möglicherweise nicht hoch.

Allerdings wird ihre geringere Elastizität kurzfristig nicht helfen, wenn wir die Renditen so weit reduzieren, dass ein unabhängiges Abstecken durch Haushalte nicht mehr möglich ist (auch für Neueinsteiger). Wenn wir unabhängige Einsätze aufrechterhalten wollen, gibt es eine Untergrenze für die Gesamtrendite der Einsätze, die wir nicht unterschreiten dürfen.

Gehen Sie davon aus, dass die Gesamtkosten für das Abstecken eines unabhängigen Haushalts (in ETH) C betragen, und berücksichtigen Sie andere Faktoren wie das jährliche Risiko für die Mittel beim Abstecken, R. Dann muss die Rendite höher sein als y>C/32+R, auch wenn ein erneutes Staken Liquidität bringt, ist eine angemessene Marge erforderlich.

Hier möchte ich auch die Auswirkungen von DeFi-Renditen diskutieren. Alle Staker erhalten die Belohnung, die mit dem Pfand verbunden ist. Diese „endogenen Einnahmen“ stammen aus Emissions-, MEV- und Prioritätsgebühren. Manche Menschen können auch außerhalb des Konsensmechanismus „exogene Vorteile“ erzielen.

Es gibt keine Möglichkeit, einfach y+yc für LST-Inhaber zu summieren und zu dem Schluss zu kommen, dass LST-Inhaber im Vergleich zu unabhängigen Stakern immer einen Gewinn erzielen, egal wie y fällt. Es ist zu erwarten, dass ETH-Token im Vergleich zu LST einen höheren Nutzen bringen (wenn ihre endogenen Erträge nicht berücksichtigt werden).

Delegierte Staker müssen y(1-f) abwägen, wobei f die prozentuale Gebühr ist, gegen die Risiken/Kosten, einschließlich der inhärenten Nachteile von PAP und LST im Vergleich zur nativen ETH, und nur, wenn y(1-f) (anstelle von When y +yc) diese Kosten übersteigt, wird über die Verpfändung entschieden.

Wenn y=0, delegiert der Agent keine Zusagen. Sie können mit der nativen ETH eine bessere Liquidität oder ein höheres Jahreskontingent erzielen und müssen ernsthafte Nachteile erleiden, wenn sie das Stake an einen SSP delegieren, der mit Verlust arbeitet. Unabhängige Staker dürfen ebenfalls kein Pfand leisten.

Für jemanden, der trotzdem ETH halten möchte, hängt die Entscheidung möglicherweise nicht davon ab, ob yc 1 % oder 5 % beträgt. Bei 5 % kann man erwarten, dass ETH + 5 % bietet. Natürlich sind diese 5 % mit einem Risiko verbunden und kein kostenloses Geld (unsere Renditen sollten es auch nicht sein, daher der MVI).

Mit steigendem Y werden potenzielle unabhängige und delegierte Staker nach und nach feststellen, dass sich der Einsatzanspruch lohnt, angefangen bei den ehrgeizigsten/abenteuerlustigsten. Hier erstellen wir einen Versorgungsplan, in dem jeder Agent Entscheidungen basierend auf seiner spezifischen Situation trifft.

Es ist unklar, wie die erwartete Mindestrendite zwischen potenziellen unabhängigen Pfandgebern und delegierten Pfandgebern verteilt wird. Am mittelfristigen Gleichgewichtspunkt von d= 0,2 mag der Anteil der unabhängigen Staker kleiner als d= 0,6 sein, die Alternative ist aber auch sehr wahrscheinlich.

Ein höherer d könnte eine stärkere Diversifizierung der SSPs ermöglichen, aber die Kartellklasse der Geldfunktionen übt hier Druck aus. Es gibt auch eine Grenze für den Anteil der Personen, die über genügend ETH verfügen, um unabhängig zu engagieren, wodurch eine weiche Obergrenze für die Gesamtzahl der unabhängigen Staker festgelegt wird.

Dies ist in der Tat ein Thema, das weiterer Forschung würdig ist. Der Schlüssel liegt darin, dass die Opportunitätskosten des Einsatzes immer vollständig berücksichtigt werden müssen und Skaleneffekte und Monopoleffekte die zugrunde liegende Gleichgewichtsanalyse auf recht komplexe Weise beeinflussen können.

Schließlich hat die Neuausschüttung das Potenzial, unabhängige Spieler wettbewerbsfähiger zu machen. Es ermöglicht ihnen, ihren Anteil bei Bedarf „umzuverpfänden“ (wenn sie jedoch finanzielle Sicherheit bieten wollen, können sie selbst in ein Prinzipal-Agent-Problem geraten).

Ein Vorteil des erneuten Einsatzes besteht darin, dass der Active Verification Service (AVS), wenn er die Dezentralisierung quantifizieren kann, der Dezentralisierung auch einen wirtschaftlichen Restwert verleihen kann. Dies ist etwas, was Ethereum als offenes Protokoll nicht leisten kann.

Das vorstehende Argument gilt auch für die funktionale Weiterverpfändung von EigenLayer außerhalb von Vorschriften. Bei sehr niedrigen Renditen ist es für Nutzer besser, direkt auf die unbesicherte ETH umzusteigen (kostenloses Staking). Für viele Anwendungsfälle erscheint es vernünftig, dass AVS einen Token bevorzugen würde, der nicht so leicht verdampft.

Beachten Sie auch, dass, wenn PEPC seinen Anwendungsbereich über den „Blockproduktions-Anwendungsfall“ hinaus erweitert, die generierten Vorteile je nach bereitgestelltem Restnutzen möglicherweise endogener werden.

In die Zukunft schauen

Damit ist die Diskussion der Vor- und Nachteile von MVI abgeschlossen. Obwohl es beim separaten Staking einige besorgniserregende Probleme gibt, handelt es sich bei MVI um eine grundsätzlich solide Designrichtlinie, die Ethereum eine echte Chance gibt, seinen Nutzern die beste digitale Währung aller Zeiten anzubieten.

Jedes Argument hat seine Nuancen und manche Diskussionen lassen sich nicht prägnant in einem Tweet ausdrücken. Aber ich denke, alles in allem sollte man davon ausgehen können, dass MVI auch unter PoS ein günstiges Designprinzip ist.

Wir müssen uns immer zuerst auf den „durchschnittlichen Benutzer“ konzentrieren. Dazu müssen wir uns mit den Mikrogrundlagen befassen und bewerten, wie wir den Nutzen für den Durchschnittsbenutzer maximieren können, wenn Ethereum (hoffentlich) ihr neues Finanzsystem wird.

Die Frage ist dann, wie wir MVI implementieren, womit ich mich beschäftigt habe. Dietrichs erwähnte kürzlich in einem Entwicklergespräch, wie wichtig es ist, aktuelle Forschungsergebnisse zu Release-Richtlinien zu kommunizieren, und mein Prozess begann mit diesem Tweet.

Die Änderung der Emissionspolitik ist ein heikles Thema. Was wir wünschen, ist eine Ausgaberichtlinie, die den Nutzen maximiert, ohne dass weitere Eingriffe des Entwicklers erforderlich sind, so dass MVIs, die den Nutzen maximieren, stets proportional verteilt werden.

Die aktuelle Belohnungskurve erlaubt es dem Protokoll jedoch nicht, die Einsatzrate (Sicherheit), sondern die Einsatzgröße zu beeinflussen. Mittelfristig hängen die Ergebnisse eng mit beiden zusammen, aber im langfristigen Gleichgewicht kann es zu deutlichen Abweichungen kommen, da das zirkulierende Angebot driftet.

Dies ist das Thema meines Artikels 2021 bei Ethresearch und meines Vortrags bei Devconnect: Definieren Sie, wie das zirkulierende Angebot S in Richtung Gleichgewicht (i=b) driftet, damit wir die Belohnungskurve verbessern und unter Proof-of-Stake eine minimal realisierbare Ausgabe erreichen können.

Da der Emissionsbetrag i gemäß der aktuellen Belohnungskurve als i=cFd/S ausgedrückt werden kann, ändert er sich mit Änderungen im zirkulierenden Angebot (der Hypothekenzins d bietet einen gewissen Anpassungsspielraum). Grafik, die die Emissionsrate von Ethereum diagonal und ihren durchschnittlichen b seit der Fusion zeigt.

Die Brennrate b hängt nicht vom zirkulierenden Angebot ab – die Nachfrage nach Blockplatz wird sich aufgrund von Änderungen in der Währungseinheit nicht ändern. Wenn i>b, steigt S und zieht i nach unten, bis es gleich b ist. wenn ich

Im Jahr 2021 haben Staker noch keinen REV, also habe ich einfach die minimale erwartete Rendite y- verwendet, was die Sicherheit von Ethereum als d=b/y ergibt.

Heute addieren wir einfach die „REV-Rate“ v zur Gleichung und erhalten d=(b+v)/y. Dies und das bedeutet, dass wir auf lange Sicht keine Kontrolle über den Besicherungssatz und die Sicherheit haben, es sei denn, wir sind bereit, F von Zeit zu Zeit zu ändern.

Wir könnten das F als vorübergehende Lösung streichen, um nicht zu viel für die Sicherheit zu zahlen (dies wird im nächsten Tweet besprochen). Allerdings wird Ethereum letztendlich bei einem geringeren Umlaufangebot (bei sonst gleichen Bedingungen) zur gleichen langfristigen Gleichgewichtsbesicherungsrate zurückkehren.

Aus diesem Grund möchten wir letztendlich die Belohnungskurve so ändern, dass sie sich auf d und nicht auf D bezieht. Dann erscheint es verlockend, D einfach durch S 0 d zu ersetzen (wobei S 0 das aktuell zirkulierende Angebot ist). Dies bringt uns einer autonomen Emissionspolitik einen Schritt näher, eine Garantie für deren Verwirklichung gibt es jedoch noch nicht.

Unter der Annahme der MEV-Verbrennung ist das Protokoll vollständig an Einkommensänderungen anpassbar, kann sich jedoch immer noch nicht an dauerhafte Verschiebungen der erwarteten Renditen, d. h. der Angebotskurve, anpassen. Dies lässt sich dadurch bewältigen, dass man die gesamte Belohnungskurve (Nachfragekurve) langsam driften lässt.

Das ultimative Ziel ist ein dynamisches Gleichgewicht, in dem sich das zirkulierende Angebot ohne äußere Einflüsse mit konstanter Geschwindigkeit ändern kann. Ob es inflationär oder deflationär ist, hängt von der Angebotskurve ab und davon, wie sich der Blockraumwert in der ETH-Marktkapitalisierung widerspiegelt.

Dadurch erreichen wir das, was Polynya „konstante“ Sicherheit nennt, was meiner Meinung nach unser ultimatives Ziel treffend beschreibt: letztendlich den Entwicklern die Kontrolle über die Ausgabe zu entziehen und Ethereum unter MVI autonom zu machen.