Marktübersicht

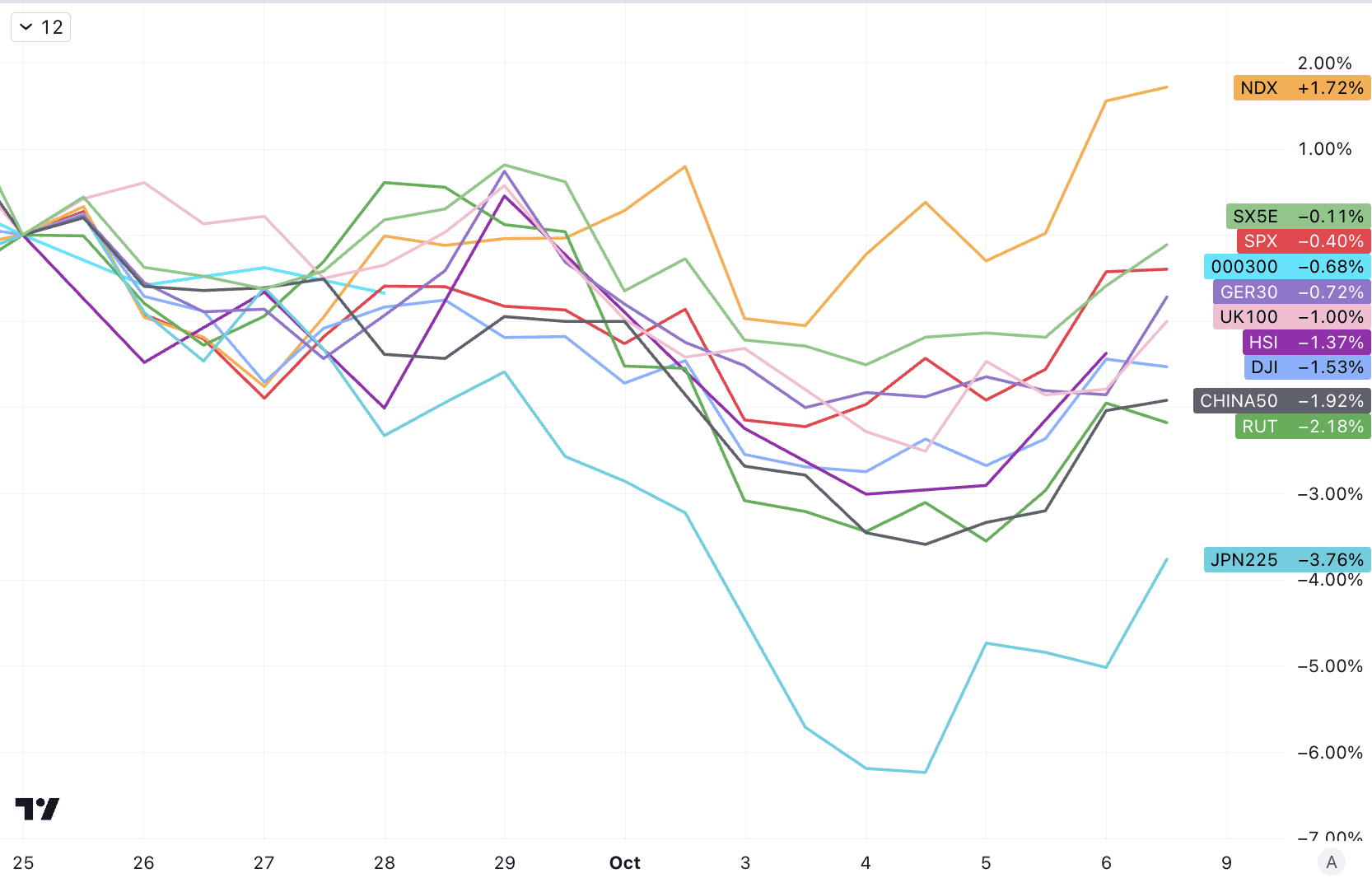

Die wichtigsten Aktienmärkte auf der ganzen Welt sind in den letzten zwei Wochen gefallen, wobei nur der Nasdaq zweiwöchentliche Zuwächse verzeichnete:

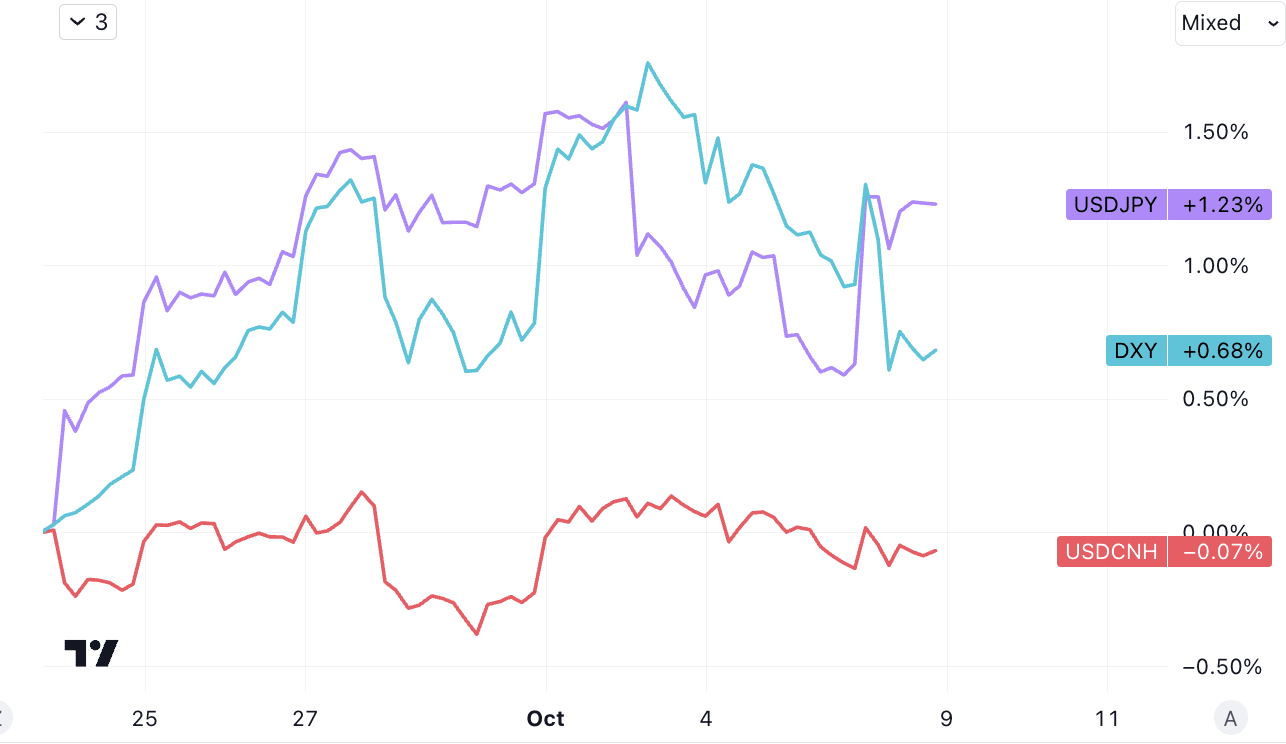

Der US-Dollar ist weiterhin stark, der japanische Yen ist etwas schwächer und der Offshore-Yuan ist flach:

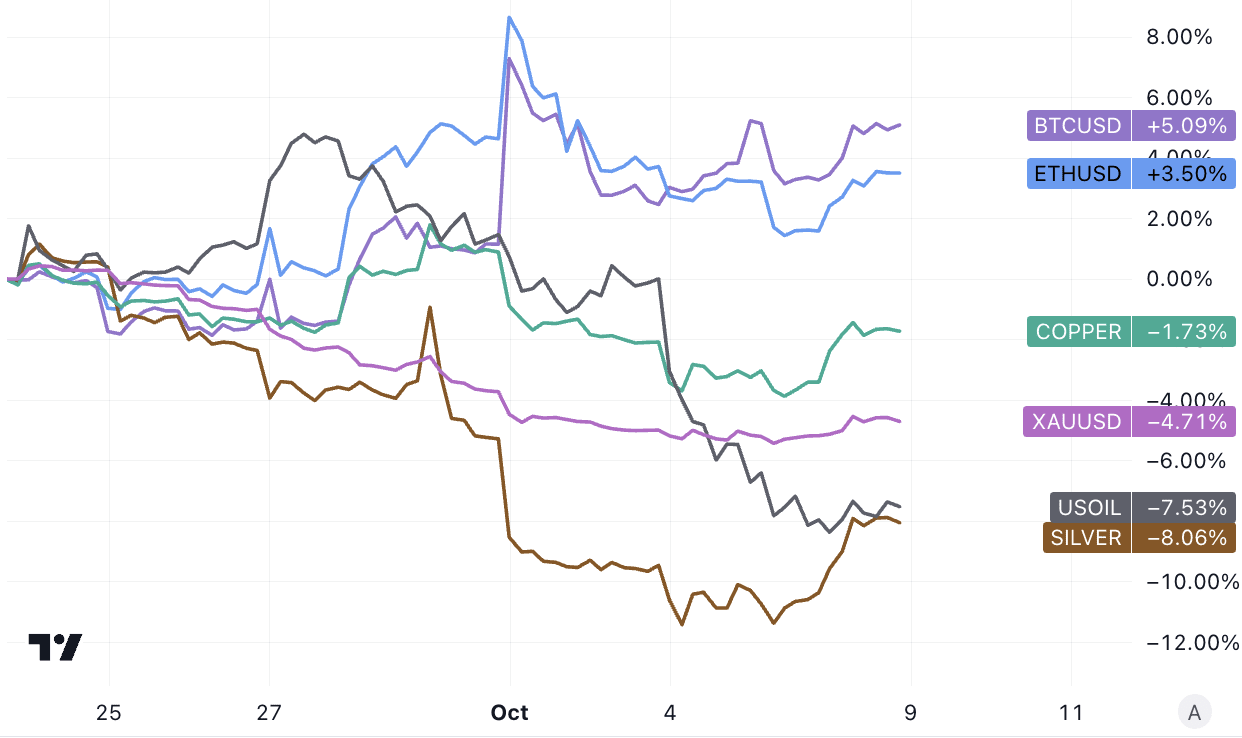

Kryptowährungen haben zugenommen, Energie und Metalle sind schwächer geworden. Es ist besonders bemerkenswert, dass Saudi-Arabien seine Bereitschaft zum Ausdruck gebracht hat, die Ölproduktion in den Vereinigten Staaten zu erhöhen, um das „gegenseitige Verteidigungsabkommen zwischen den USA und Saudi-Arabien“ zu fördern Öl wird um 7 % einbrechen, aber der palästinensisch-israelische Konflikt in dieser Woche könnte die Ölpreise wieder in Schwung bringen, um Schwung zu bringen:

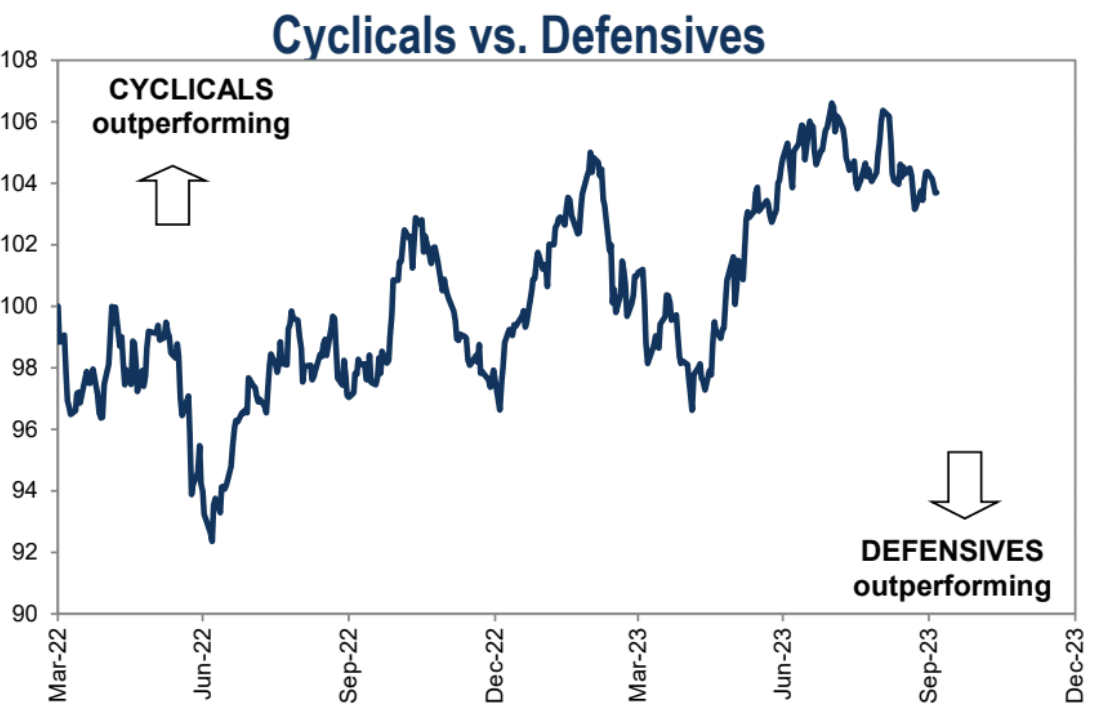

An der Stärke und Schwäche der Kategorien Zyklus und Verteidigung ändert sich nichts:

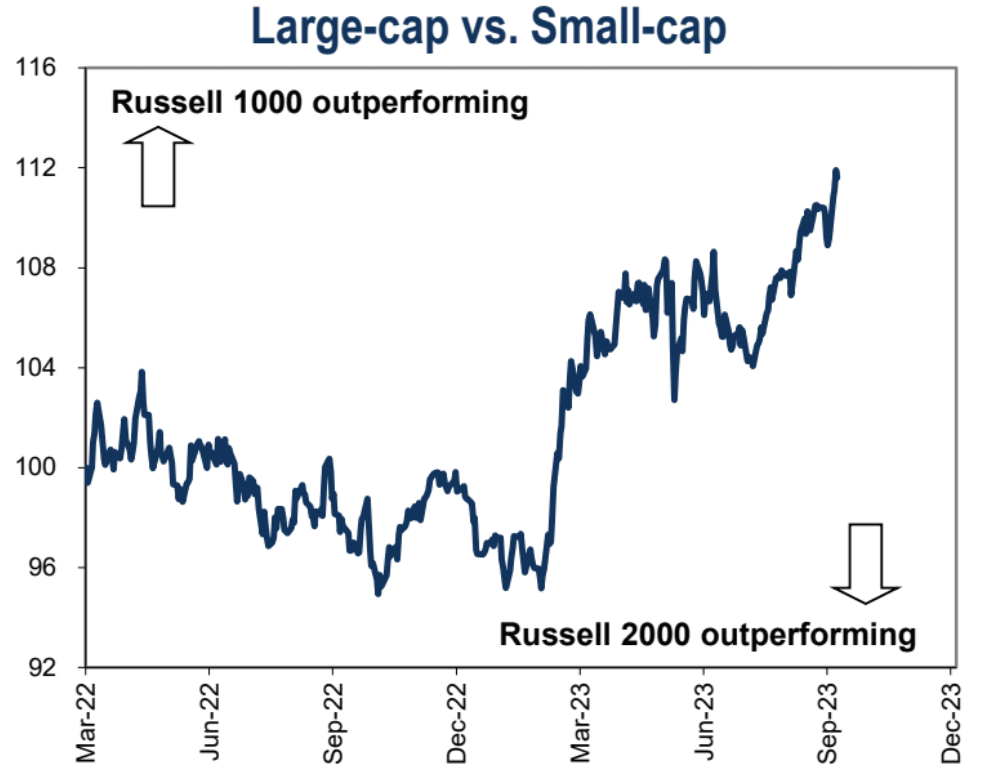

Large-Cap-Aktien übertreffen weiterhin Small-Cap-Aktien:

Das wichtigste Ereignis der vergangenen Woche war zweifellos der am vergangenen Freitag von der US-Regierung veröffentlichte Beschäftigungsbericht. Die Zahl der Arbeitsplätze stieg deutlich über alle Erwartungen hinaus, sodass die erste Reaktion auf den Markt Panik war. Der Preis der 10-jährigen Schatzanleihe brach um fast 2 % ein, der Aktienmarkt scheint nach unten zu tendieren und das Federal Funds Rate Forecast-Tool von CME zeigt, dass die Wahrscheinlichkeit einer Zinserhöhung im November um 10 Prozentpunkte gestiegen ist. Der endgültige Rückgang änderte sich jedoch nicht und lag immer noch bei 27 %.

Doch die Situation kehrte sich schnell um, und der S&P 500 erreichte eine halbe Stunde nach der Eröffnung seinen Tiefpunkt und schloss mit einem Plus von 1,2 %. Die 10-jährige Schatzanleihe erreichte gegen 10:50 Uhr ihren Tiefpunkt und machte etwa ein Drittel ihrer Verluste wieder wett. Auch die Chancen auf eine Zinserhöhung gingen früher am Tag von der Schwelle zurück.

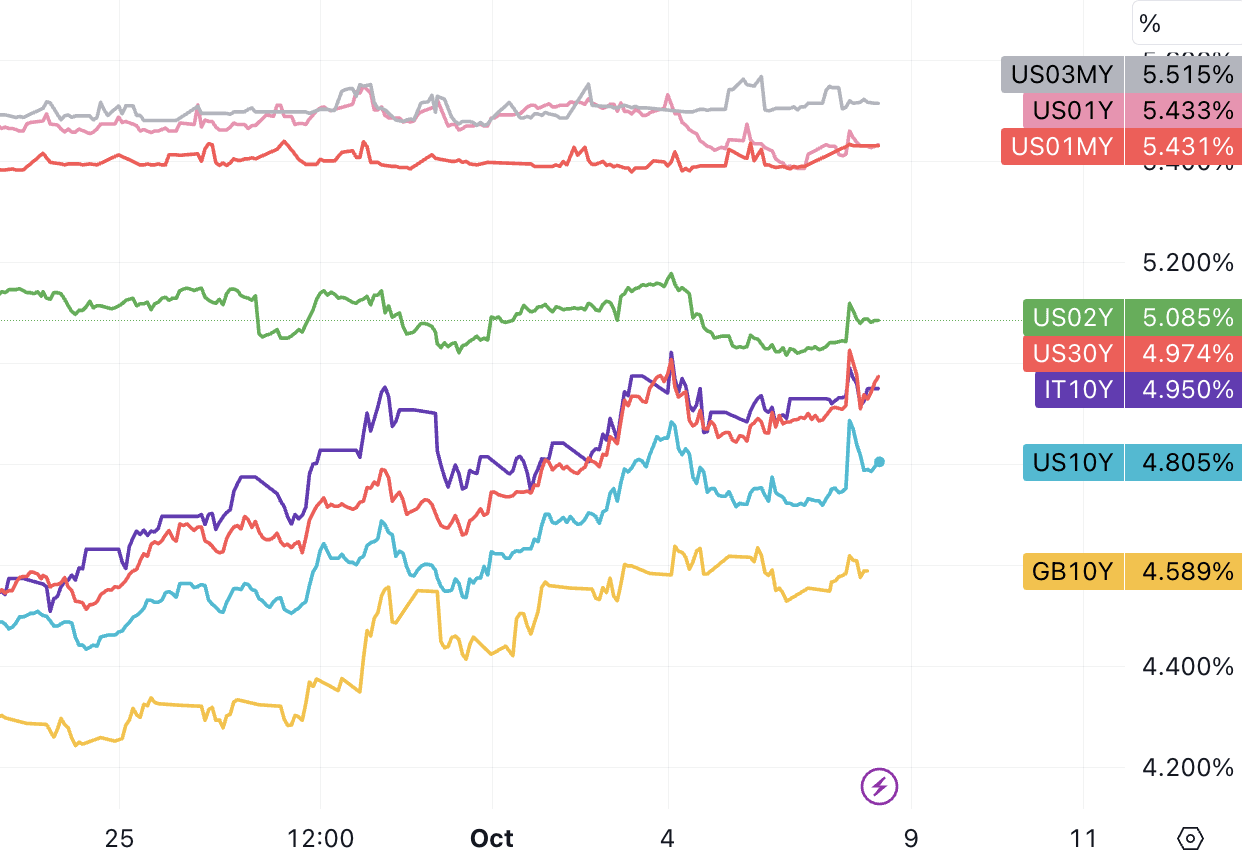

Die Rendite 10-jähriger US-Staatsanleihen kletterte am Freitag auf 4,88 %, den höchsten Stand seit 2007. Am Freitag schloss er bei rund 4,8 %, ein Anstieg gegenüber 3,3 % vor sechs Monaten. Am Freitagmorgen überstieg die Rendite 30-jähriger US-Staatsanleihen kurzzeitig 5,00 %, fiel dann unter diese Schwelle und schloss schließlich bei 4,97 %.

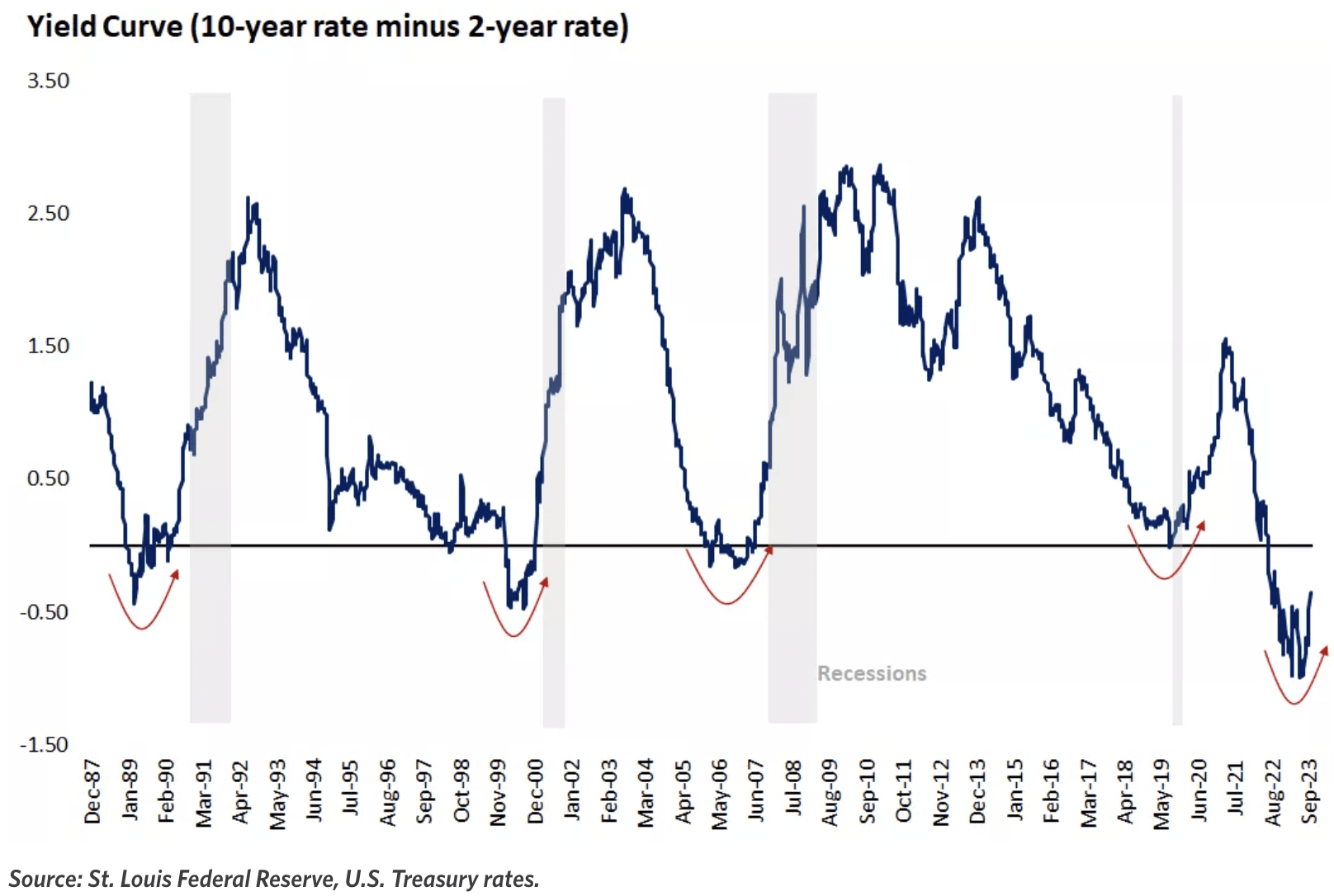

Da die langfristigen Zinssätze in letzter Zeit schneller gestiegen sind, hat sich die Inversion der Zinsstrukturkurve deutlich verbessert. Die aktuelle 10-02-Y-Inversion beträgt nur 30 Basispunkte, aber es ist noch ein langer Weg, bis sie zur normalen Kurve zurückkehrt 02 Y behält das aktuelle Niveau von 5,08 %, 10 Y muss möglicherweise über 6 % steigen, um als wieder normal zu gelten.

Dies liegt vor allem daran, dass der Markt nach einer kurzen Panik dem Lohnwachstum mehr Aufmerksamkeit schenkte, das den geringsten Anstieg seit Juni 2021 erreichte und nahe an einem Niveau liegt, das dem Inflationsziel der Federal Reserve von 2 % entspricht. Dies ist ein wichtiges Zeichen dafür Lockerung am Arbeitsmarkt. Zumindest bedeutet dies, dass der Arbeitsmarkt keine weiteren signifikanten Zinserhöhungen durch die Fed erfordert.

Zusammenfassung des nichtlandwirtschaftlichen Berichts vom September: Die Beschäftigung in Schlüsselsektoren der Wirtschaft erholt sich weiter, aber das Lohnwachstum hat sich verlangsamt. Wir glauben, dass dies der Fed Spielraum gibt, ihre Geldpolitik weiter zu straffen, ohne das Wirtschaftswachstum ernsthaft zu beeinträchtigen (es gibt mehr Spielraum, aber das wird nicht unbedingt der Fall sein). Was die Auswirkungen auf den Markt betrifft, ist der Bericht im Allgemeinen neutral, da steigende Beschäftigung durch sinkende Lohnsteigerungen ausgeglichen wird.

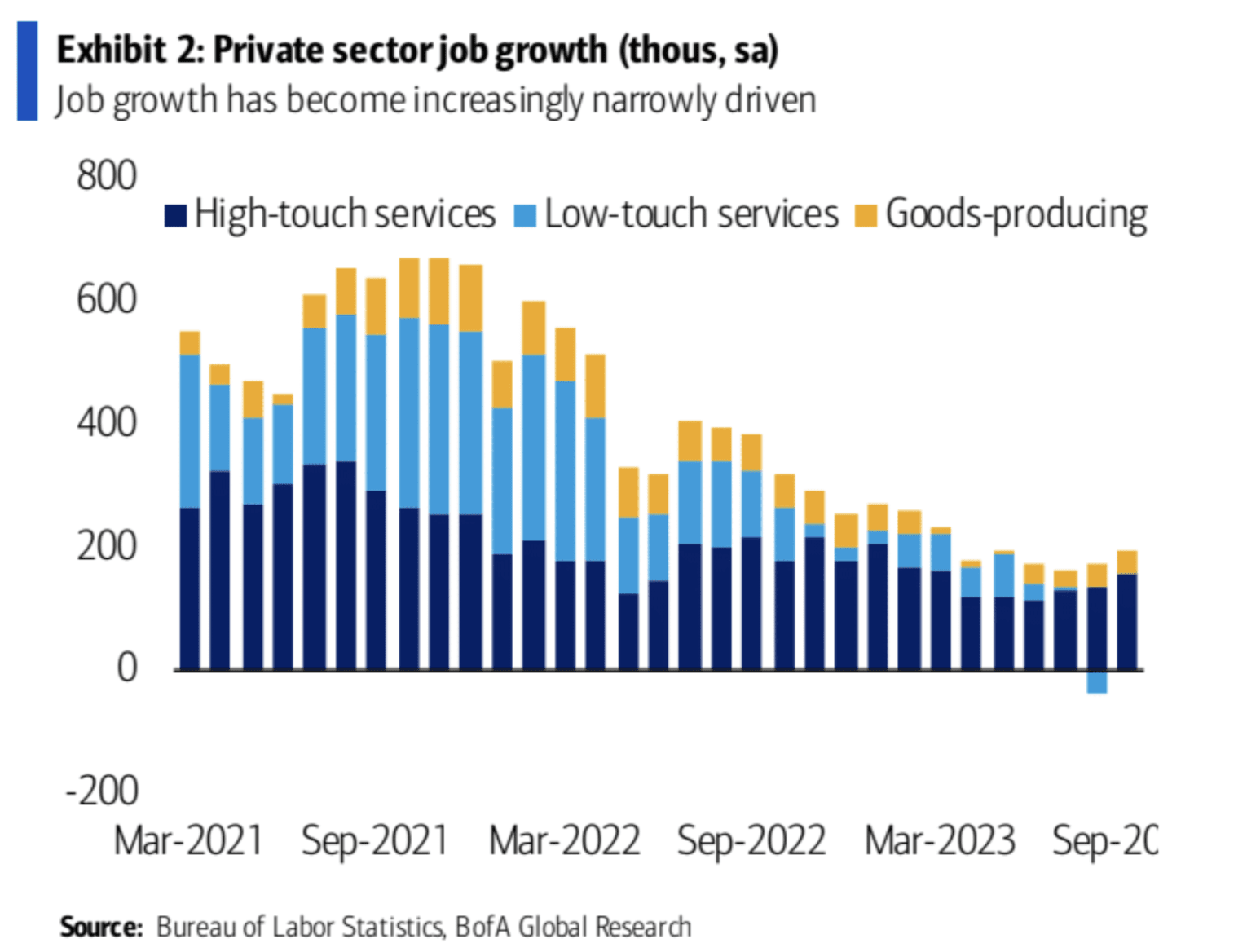

Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg im September deutlich um 336.000, übertraf damit alle Erwartungen und markierte den größten monatlichen Anstieg in diesem Jahr. Die Daten für die ersten beiden Monate wurden ebenfalls nach oben korrigiert und beliefen sich auf insgesamt 119.000. Dies deutet darauf hin, dass der Arbeitsmarkt weiterhin stark ist.

Das Beschäftigungswachstum konzentriert sich weiterhin auf Dienstleistungsbranchen, die ein hohes Maß an menschlichem Kontakt erfordern, wie etwa Bildung, Gesundheitswesen, Freizeit und Gastgewerbe. Diese Branchen haben im September 170.000 neue Arbeitsplätze geschaffen und sind für 55 % des gesamten Beschäftigungswachstums außerhalb der Landwirtschaft im Jahr 2023 verantwortlich.

Gleichzeitig war das Lohnwachstum relativ schwach, wobei sich das durchschnittliche Wachstum der Stundenlöhne im Jahresvergleich auf 4,2 % verlangsamte und damit niedriger ausfiel als erwartet. Der durchschnittliche Stundenlohnanstieg betrug in den vergangenen drei Monaten lediglich 3,4 %. Verschiedene Umfragen zeigen, dass auch die Bereitschaft der Unternehmen, die Löhne zu erhöhen, abgenommen hat, was auf ein verbessertes Gleichgewicht zwischen Nachfrage und Angebot hindeutet, was gut für die Fed und die Inflation ist.

Die Kombination aus einem angespannten Arbeitsmarkt und einem sich verlangsamenden Lohnwachstum bildet die Grundlage für die Zinserhöhung der Federal Reserve im November. Der Bericht zeigte im Allgemeinen, dass der Arbeitsmarkt weiterhin stark ist, der Inflationsdruck jedoch nachgelassen hat.

Nach dem Bericht, für den sowohl Bullen als auch Bären Gründe finden konnten, war die Reaktion des Marktes ebenfalls geteilt. Die Renditen der US-Staatsanleihen stiegen insgesamt auf neue Höchststände, aber die US-Aktien schlossen höher und tendierten im Allgemeinen zu einem negativen Trend. Ein solcher Bericht wäre kaum die Grundlage für eine Erholung der Aktienmärkte, und die Erholung am Freitag war eher technischer Natur. Der Bärenmarkt ist noch nicht vorbei, bevor eine wirtschaftliche Rezession und Kreditereignisse zu politischen Änderungen führen, kann der Aktienmarkt in einer gewissen Bandbreite schwanken, und die Erholung wird schwer aufrechtzuerhalten sein.

In einem Umfeld extrem niedriger Zinsen legen Anleger Wert auf Unternehmensbewertungen mehr als auf Gewinnwachstum. Aber jetzt, wo die Zinsen steigen, werden die Anleger höhere Anforderungen an das Gewinnwachstum stellen. Steigende Zinssätze werden die Kreditkosten für Unternehmen erhöhen und möglicherweise das Wachstum bremsen. Wie die positiven und negativen Auswirkungen von Zinssätzen und Inflation auf die Gewinne in Zukunft ausgeglichen werden, wird darüber entscheiden, ob sich der Aktienkurs weiter erholen kann. Im Idealfall sind die Auswirkungen der sinkenden Inflation auf die Gewinnmargen abgeschwächt, die Gewinne jedoch nicht Durch den rasanten Anstieg der Rohstoff- und Arbeitskosten kommt es nach wie vor zu erheblichen Platzengpässen. Ein nachlassender Druck auf die Inputkosten und eine anhaltende Konjunkturdynamik könnten zwar dazu beitragen, die Margen zu steigern, doch angesichts des robusten Lohnwachstums und höherer Zinsen und Steuern erscheinen signifikante Margengewinne unwahrscheinlich.

Weitere besorgniserregende wirtschaftliche Ereignisse

Die meisten Fed-Beamten glauben im Allgemeinen, dass das Hochzinsumfeld über einen längeren Zeitraum aufrechterhalten werden muss, und die „hawkischen“ Vertreter Bowman und Mester haben die Möglichkeit einer weiteren Zinserhöhung im November nicht ausgeschlossen.

Der US-PCE-Preisindex erholte sich im August im Jahresvergleich auf 3,5 %, und der Kern-PCE verlangsamte sich im Jahresvergleich auf 3,9 %.

Der Endwert des Markit-Einkaufsmanagerindex für das verarbeitende Gewerbe in den Vereinigten Staaten wurde im September auf 49,8 nach oben korrigiert; der Endwert des Dienstleistungs-Einkaufsmanagerindex wurde nach unten korrigiert.

Die letzte monatliche Wachstumsrate der US-Bestellungen für langlebige Güter im August wurde auf 0,1 % nach unten korrigiert.

Die Zahl der Anträge auf Arbeitslosenunterstützung stieg zuletzt auf 207.000.

Die neueste Prognose des GDPNow-Modells der Atlanta Fed vom 7. Oktober geht davon aus, dass die jährliche BIP-Rate der USA im dritten Quartal 4,9 % beträgt, was dem Prognosewert vom 29. September entspricht.

Das Protokoll der Zinssitzung der Bank of Japan im September zeigte eine „hawkishe“ Sichtweise. Ein „hawkisher“ Beamter sagte, dass das Inflationsziel kurz vor dem Erreichen stehe und die Normalisierung der Geldpolitik möglicherweise nicht mehr weit sei.

Der Bericht zum dritten Quartal der US-Börse erscheint bald

Die Finanzberichtssaison für das dritte Quartal 2023 hat diese Woche begonnen. Die ersten berichtenden Unternehmen sind PepsiCo, JPM, Citigroup, Wells Fargo, BlackRock usw., und Finanzwerte sind optimistisch. Die Gewinnsaison wird frühestens am 3. November verdaut sein, wenn 80 % der Unternehmen im S&P 500 ihre Finanzberichte veröffentlichen.

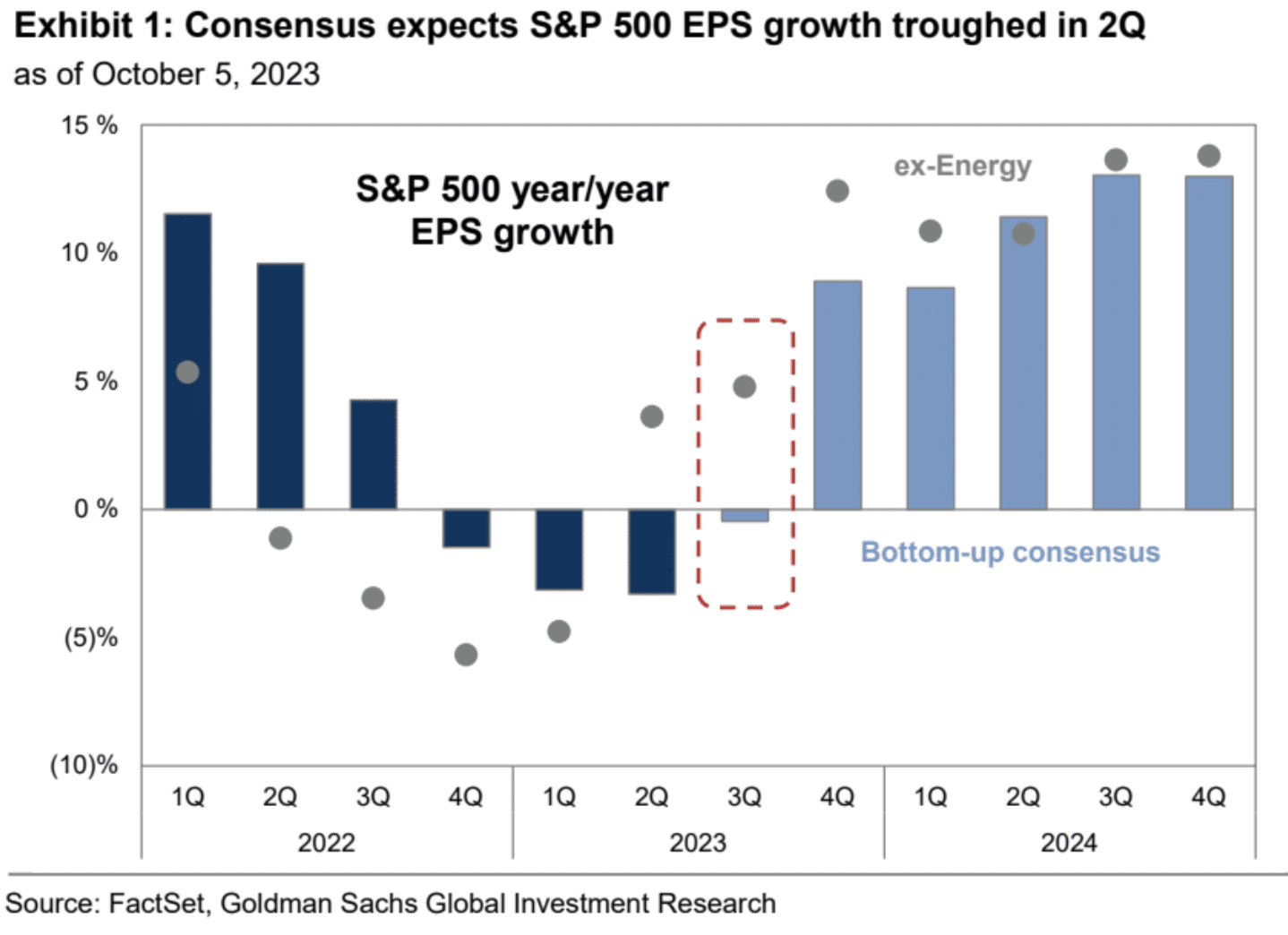

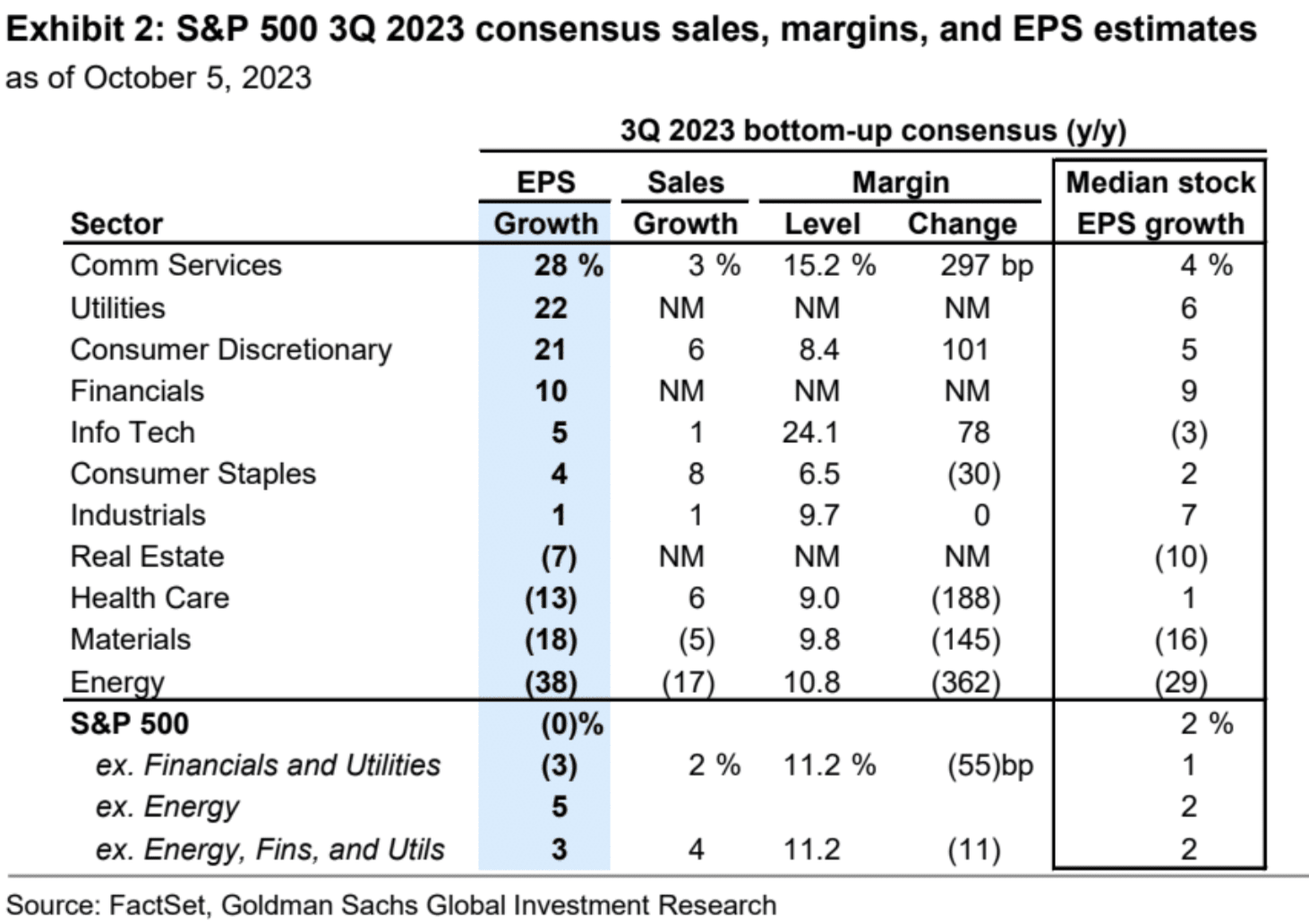

Der Markt geht davon aus, dass der Gesamtgewinn der S&P 500-Unternehmen im Jahresvergleich um 0 % steigen wird. Dies ist die optimistischste Erwartung der Analysten für die Finanzberichtssaison seit dem vierten Quartal 2022; Es wird ein Wachstum von 5 % erwartet, was das beste Wachstum seit dem ersten Quartal 2022 darstellt. ;Das durchschnittliche erwartete EPS-Wachstum für einzelne Aktien beträgt 2 %:

Aus Sektorsicht herrscht Konsens darüber, dass die Kommunikationsdienstleistungsbranche hinsichtlich des EPS-Wachstums am optimistischsten ist (+28 %), während die Energiebranche hinsichtlich des EPS-Wachstums am pessimistischsten ist (-38 %). Obwohl die Rohölpreise der Sorte Brent im dritten Quartal um 27 % stiegen, lag der Durchschnittspreis immer noch 12 % unter dem Vorjahreszeitraum. Ohne Energie wird der Gewinn je Aktie des S&P 500 voraussichtlich um 5 % steigen.

Den Schätzungen von GS zufolge leistet die Informationstechnologie mit einem jährlichen Beitragswachstum von 2 Prozentpunkten den größten Beitrag zu den EPS-Schätzungen des S&P 500 in den Jahren 2024 und 2025. Nach einem Abschwung im Jahr 2022 haben die Gewinne bei Kommunikationsdiensten und Nicht-Basiskonsumgütern ihren Tiefpunkt erreicht und werden in den Jahren 2024 und 2025 zusammen etwa 3 Prozentpunkte zum Wachstum beitragen, da sich META und Amazon auf Kostenmanagement und Rentabilität konzentrieren. Allerdings könnte die Notwendigkeit des Unternehmens, in KI zu investieren, das Gewinnwachstum in diesen Sektoren begrenzen.

Die Konzentration riesiger Technologieunternehmen bei den Umsätzen und Gewinnen des S&P 500 birgt das Risiko, dass es Auswirkungen auf den Index als Ganzes haben wird, wenn diese Unternehmen die Erwartungen nicht erfüllen. Im Jahr 2022 machten die sieben größten Aktien (Apple, Amazon, Google, META, Microsoft, NVIDIA, Tesla) 12 % des Umsatzes des S&P 500 Index und 17 % des Gewinns aus. Bis 2025 geht der Markt davon aus, dass der Technologieriese 15 % des Umsatzes und 24 % des Gewinns zum S&P 500 Index beitragen wird. Die kartellrechtliche Prüfung durch die Aufsichtsbehörden stellt potenziellen Gegenwind für das künftige Umsatz- und Gewinnwachstum der Aktien des Konzerns dar, da kürzlich angekündigte Klagen auf die Marktpraktiken von Apple, Amazon und Google abzielen. Unsere früheren Fallstudien zeigen, dass AT&T, Microsoft und IBM in der Vergangenheit nach der Beilegung ihrer jeweiligen Kartellrechtsstreitigkeiten ein langsameres Umsatzwachstum verzeichneten.

Da die Gewinne in diesem Quartal voraussichtlich einen neuen Höchststand erreichen werden und die Gewinnsaison historisch gesehen gut für den Aktienmarkt insgesamt war, sollten wir vor dem Hintergrund einer nachlassenden, überhitzten Aufwärtsstimmung und der Erwartung starker Gewinne nicht allzu pessimistisch sein Marktaussichten im nächsten Quartal. Der Schlüssel besteht darin, zu sehen, ob die Volatilität der US-Anleihen gemildert werden kann, das heißt, ob die Renditen aufhören können, einseitig zu steigen, und sich in einer bestimmten Spanne bewegen können.

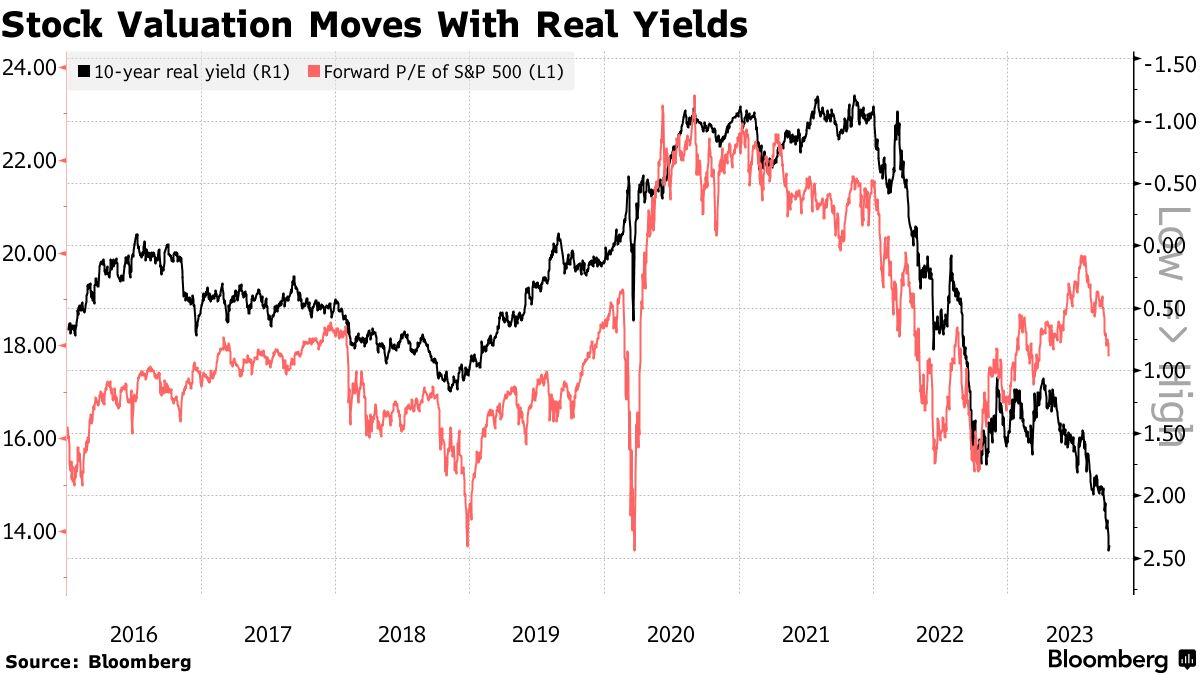

Laut dem erfahrenen Anleihenkönig Bill Gross würde ein so starker Anstieg der Realrenditen unter normalen Umständen das Kurs-Gewinn-Verhältnis des S&P 500 von derzeit 18 auf das Zwölffache senken. Doch die Aufregung über das bahnbrechende Potenzial der künstlichen Intelligenz und die massiven Staatsausgaben haben die Auswirkungen gedämpft. Aber dennoch: „Können künstliche Intelligenz und künftige Haushaltsdefizite in Höhe von 2 Billionen US-Dollar beweisen, dass dieses Mal alles anders ist?“, schreibt er. „Das bezweifle ich.“

Auswirkungen des Krieges

Die militante islamistische Gruppe Hamas startete an diesem Wochenende Überraschungsangriffe, bei denen bisher mehr als 600 Israelis getötet wurden. Der Samstag war Israels tödlichster Tag seit Jahrzehnten, nachdem die Gewalt zwischen Palästinensern und Israelis monatelang zugenommen hatte und der langjährige Konflikt nun unbekanntes und gefährliches Neuland betritt. Israel erklärte der Hamas am Sonntag offiziell den Krieg und startete als Reaktion darauf Luftangriffe auf den dicht besiedelten Gazastreifen. Ministerpräsident Benjamin Netanjahu kündigte Vergeltungsmaßnahmen an und warnte Israel, dass es „mächtige Vergeltungsmaßnahmen“ ergreifen und auf „einen langen und schwierigen Krieg“ vorbereitet sein werde. Das palästinensische Gesundheitsministerium sagte, seit Samstag seien mindestens 413 Palästinenser in Gaza getötet worden.

Darüber hinaus startete die Hamas Angriffe auf israelisch besetzte Gebiete, bei denen mehrere Ausländer, darunter Amerikaner und Franzosen, getötet wurden. Große Industrieländer haben ihre Unterstützung für Israel zum Ausdruck gebracht, und die Vereinigten Staaten haben die Angriffsgruppe des Flugzeugträgers USS Ford näher an Israel herangeführt.

Der nationale Finanzmarkt war am Wochenende geschlossen, und relevante Kriegsnachrichten zeigten keine Auswirkungen. Der Markt für digitale Währungen setzte seinen schwachen und volatilen Trend fort, gemessen an dem letzten großen Krieg, der damaligen umfassenden Invasion Russlands Der Zeitpunkt war Februar 2022, und der S&P 500 in diesem Monat, Gold und digitale Währungen schlossen allesamt höher, fielen dann aber drei Monate in Folge. Allerdings sah es sich mit kontinuierlichen Zinserhöhungen durch die Federal Reserve konfrontiert.

Positionen und Mittelfluss

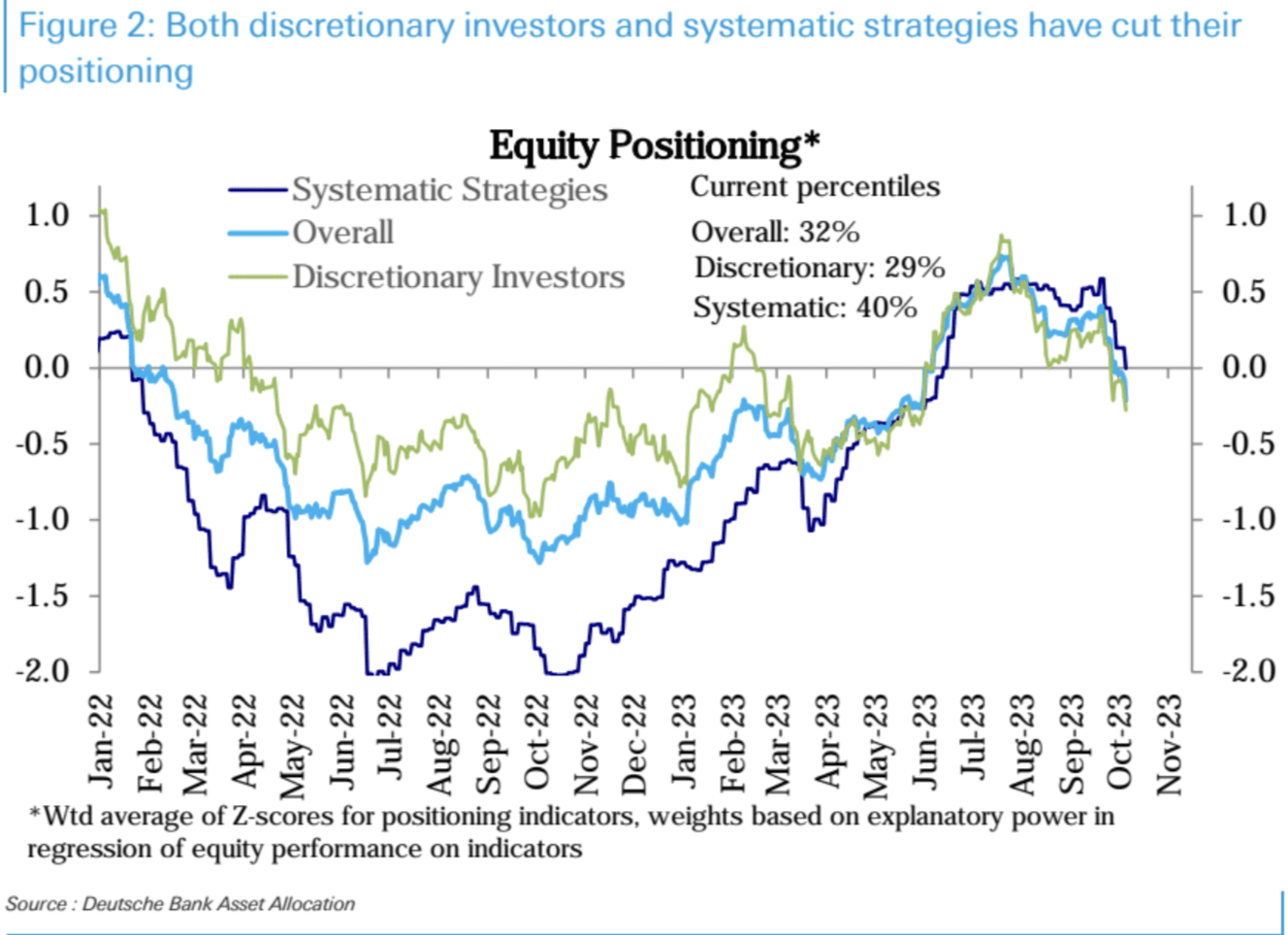

Eine Reihe von Anlegerpositionsindikatoren am Aktienmarkt sind erneut gesunken, was darauf hindeutet, dass sich die allgemeine pessimistische Stimmung der Anleger weiter verstärkt hat.

Die Position des systematischen Strategieportfolios ist deutlich auf das neutrale Niveau gesunken, das dem 40. Perzentil in der Geschichte entspricht (dunkelblaue Linie in der Abbildung unten). Auch die Positionen subjektiver Anleger (bereits im untergewichteten Bereich) sind weiter zurückgegangen das Niveau im Mai dieses Jahres, das dem 29. Perzentil in der Geschichte entspricht (grüne Linie unten).

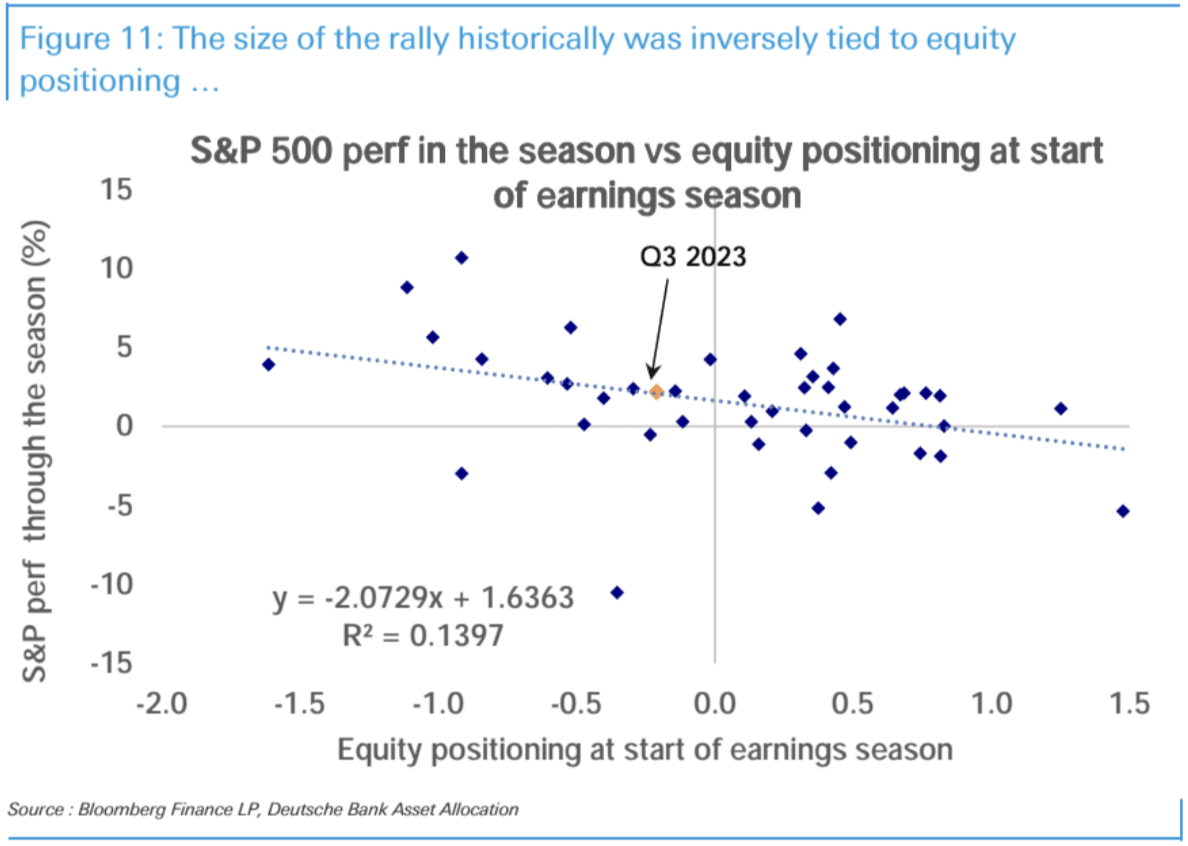

Die Analyse der Deutschen Bank geht davon aus, dass der Anstieg des Aktienmarktes in der Gewinnsaison einen negativen Zusammenhang mit der Aktienmarktposition zu Beginn der Gewinnsaison hat. Je leichter die Position, desto größer der Anstieg.

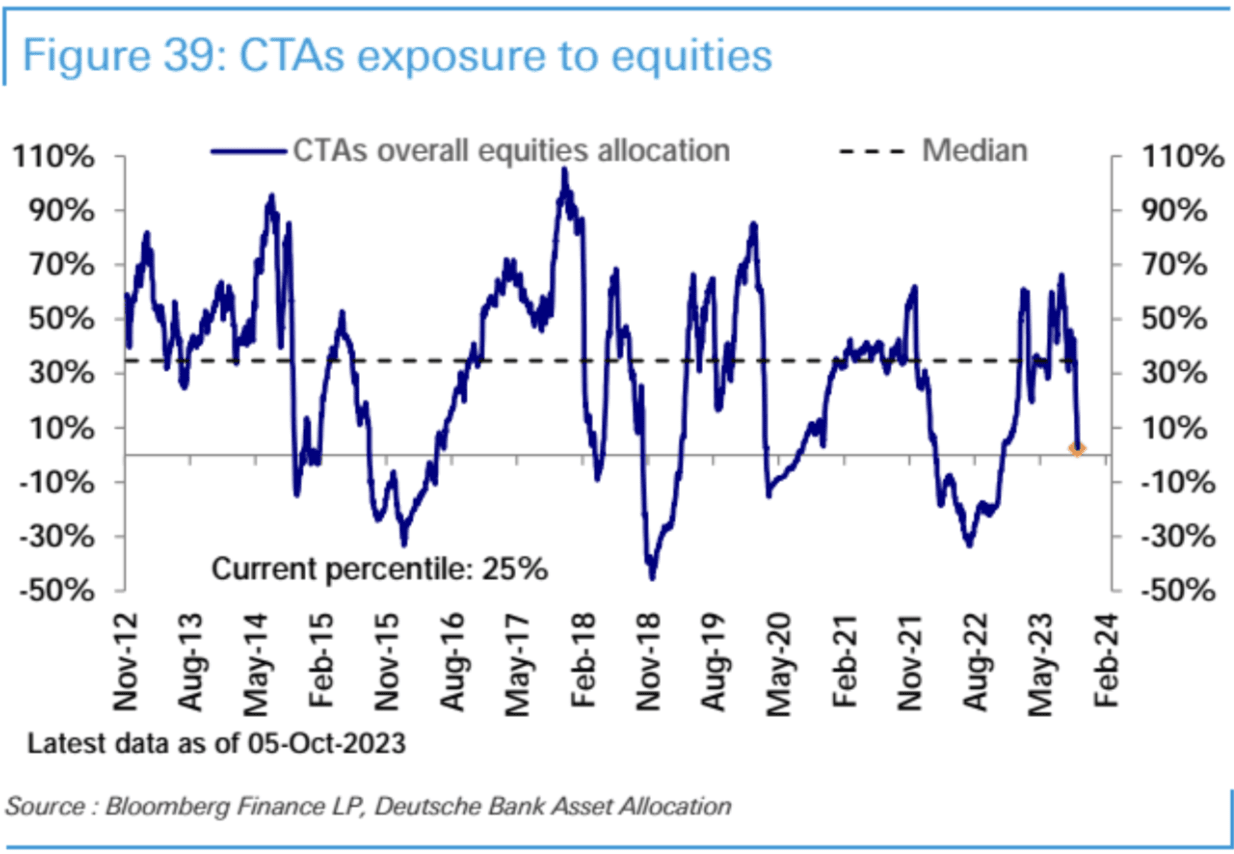

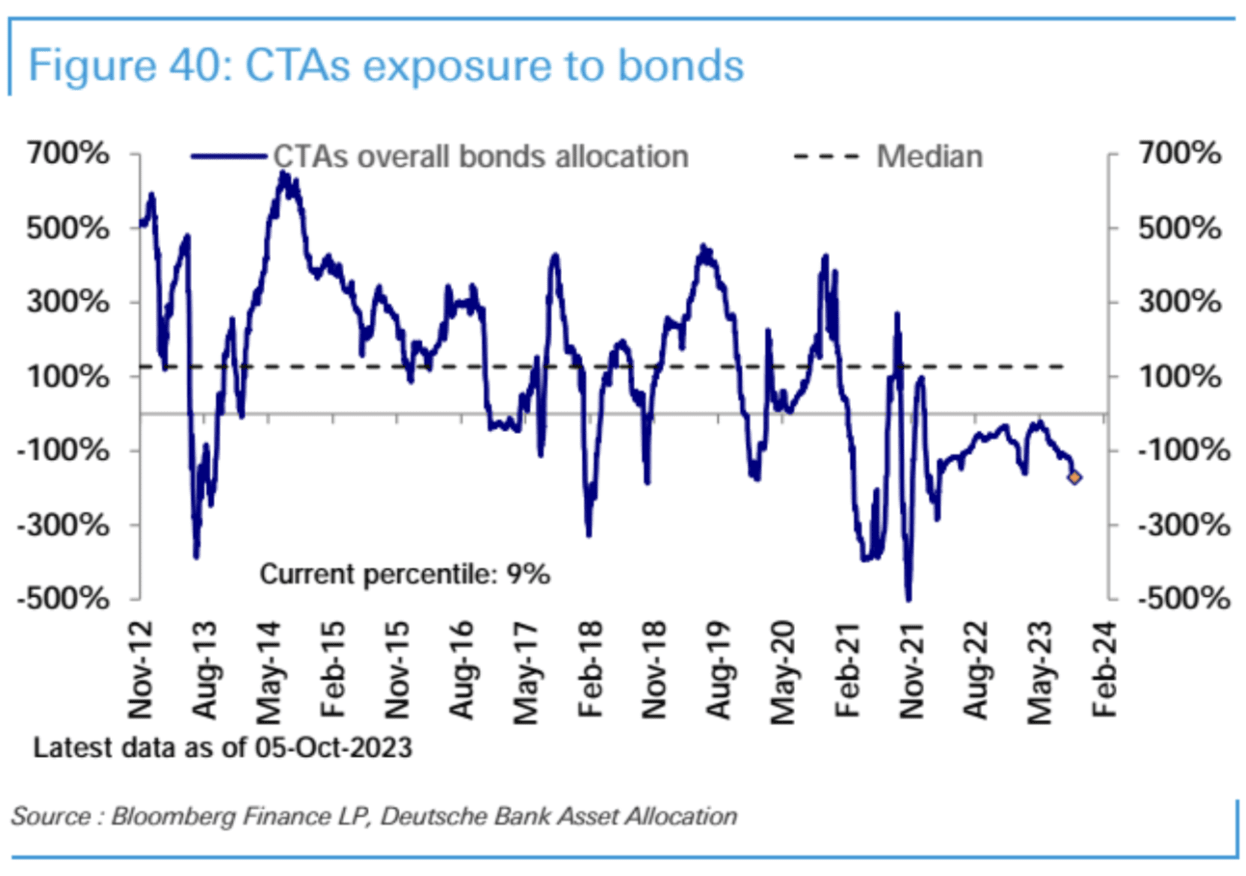

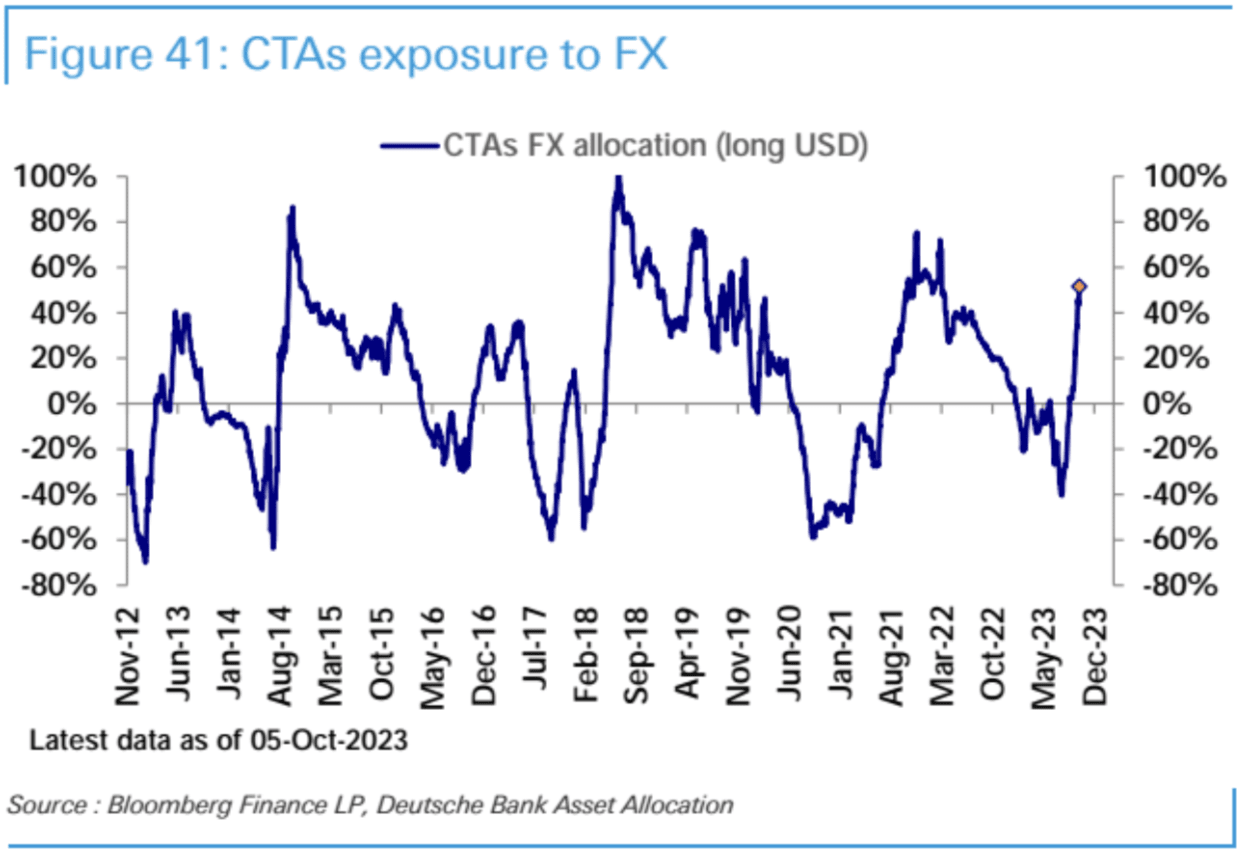

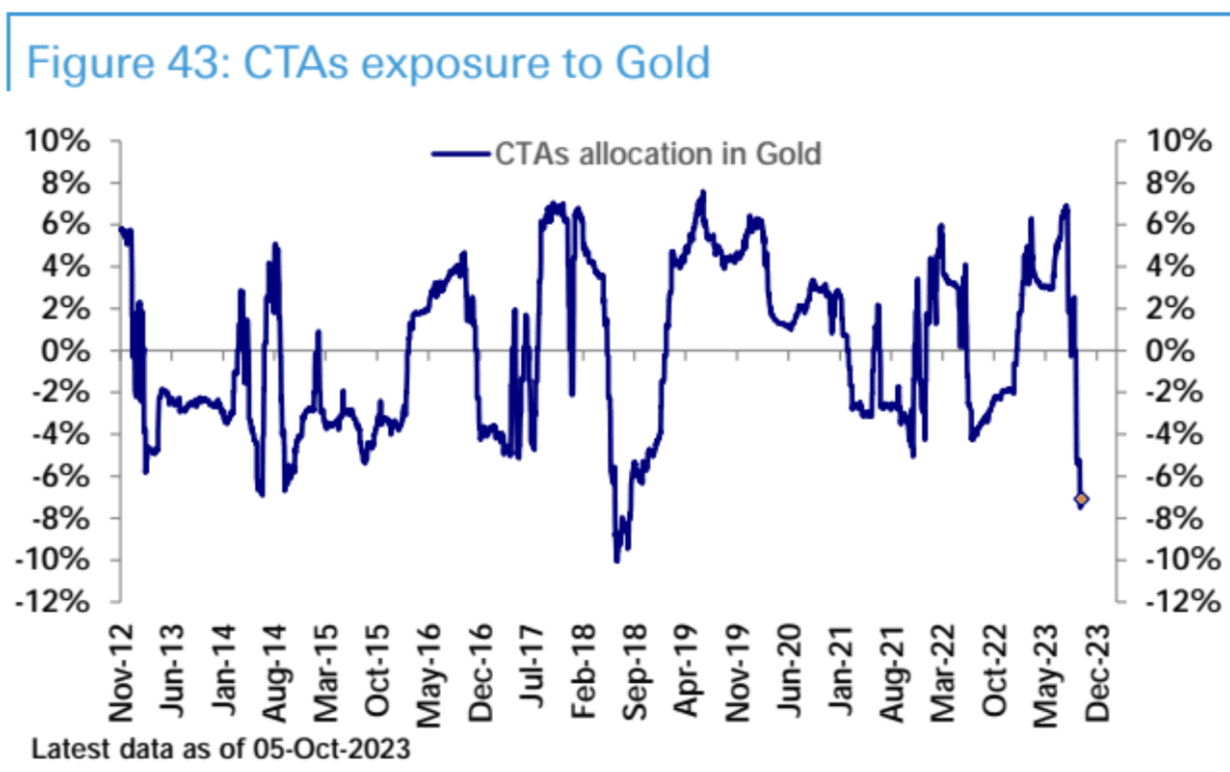

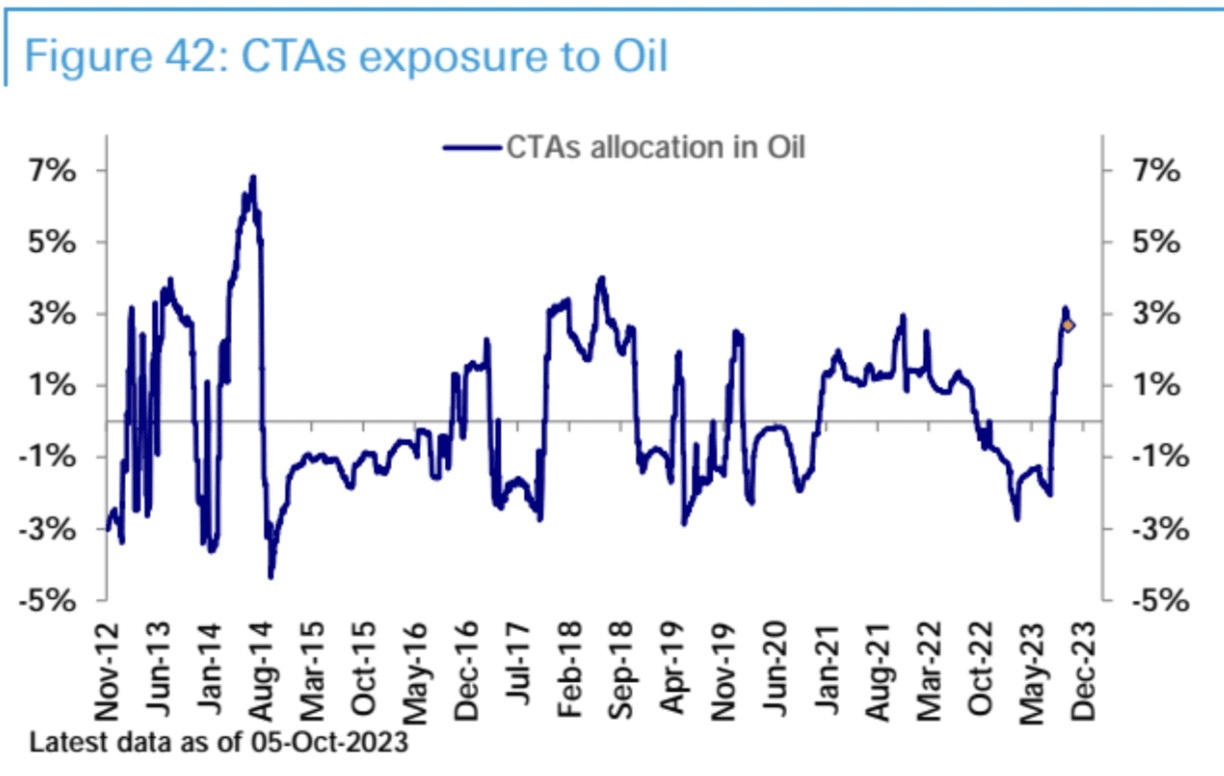

Die gesamten Aktienpositionen für CTAs (Momentum-Strategien) sind im Vergleich zur letzten Woche deutlich gesunken und liegen derzeit historisch gesehen beim 25. Perzentil, mit niedrigeren Positionen

Gleichzeitig sind CTAs eindeutig pessimistisch für Anleihen, extrem bullish für den US-Dollar, extrem pessimistisch für Gold und extrem bullish für Rohöl. Diese Struktur ist ziemlich klar und rückt immer näher an eine Umkehr.

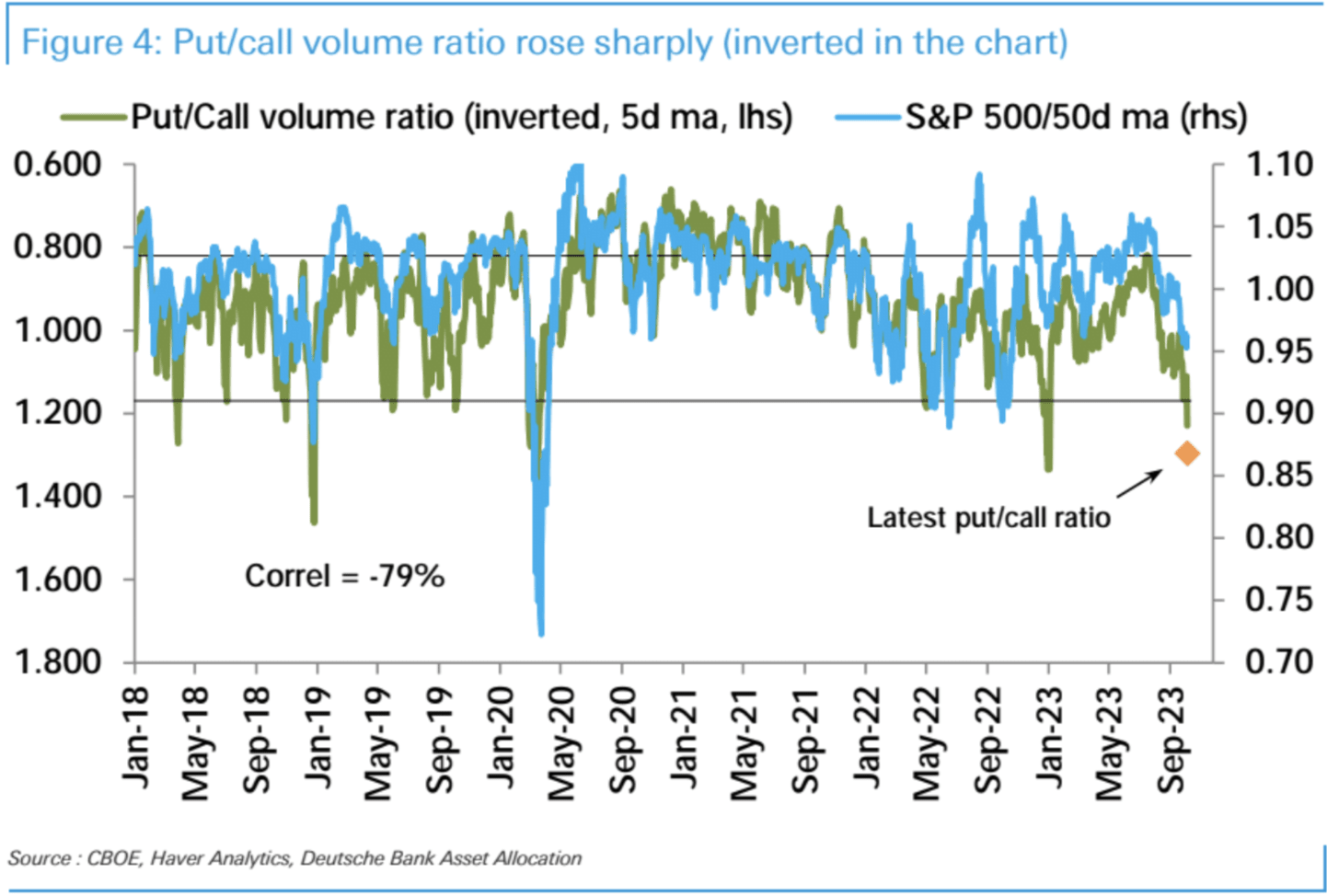

Das Volumen der Call-Optionen auf US-Aktien abzüglich des Volumens der Put-Optionen geht weiterhin stark zurück und fällt auf den niedrigsten Stand seit 9 Monaten und befindet sich auf einem negativen Niveau, das in der Geschichte selten vorkommt (nur 1 Perzentil).

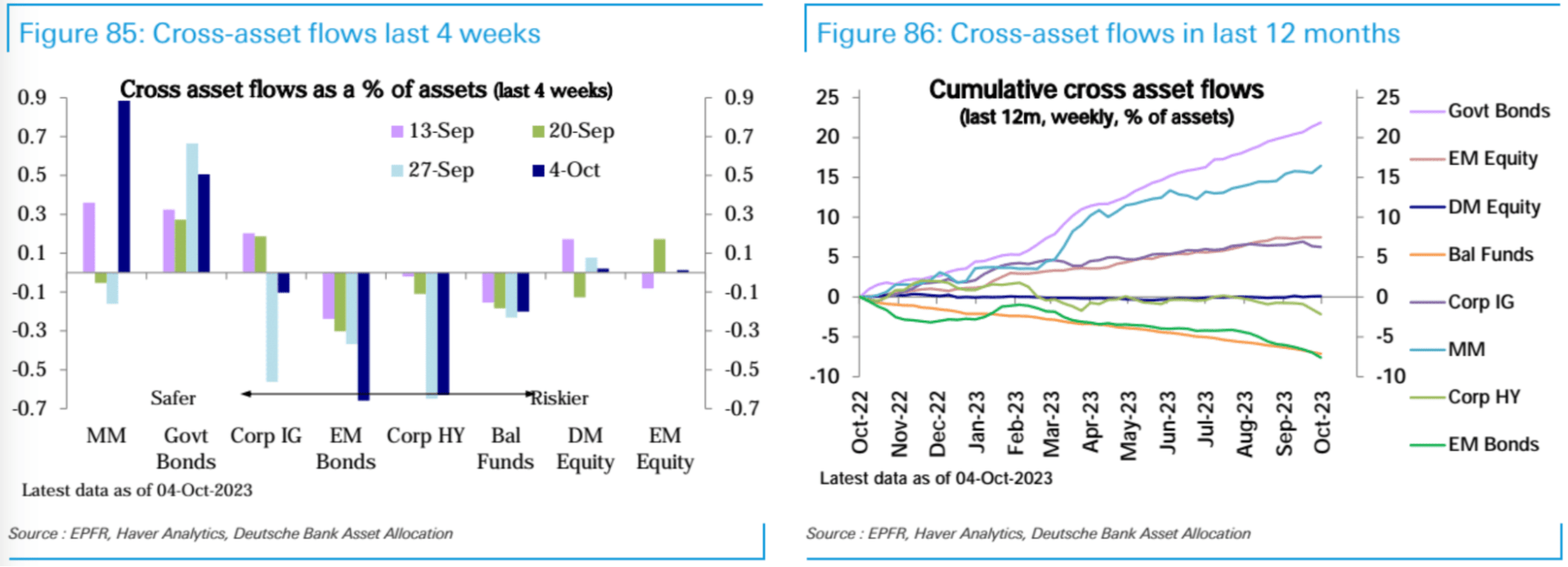

Aktienfonds (ETFs und Investmentfonds) verzeichneten in der zweiten Woche Nettozuflüsse (3,3 Milliarden US-Dollar), doch das Ausmaß verlangsamte sich gegenüber der letzten Woche. In den USA (3,9 Milliarden US-Dollar) und in Asien (1,2 Milliarden US-Dollar) verlangsamten sich die Nettozuflüsse, während die Schwellenländer (200 Millionen US-Dollar) leichte Nettozuflüsse verzeichneten. Die Nettoabflüsse aus Europa (1,8 Milliarden US-Dollar) hielten 30 Wochen lang an. Rentenfonds verzeichneten in der zweiten Woche Nettorücknahmen (2,5 Milliarden US-Dollar), was hauptsächlich auf Abflüsse aus Unternehmensanleihen und Schwellenländeranleihen zurückzuführen war, während Staatsanleihen weiterhin einen kontinuierlichen Zuflusstrend aufrechterhielten

Geldmarktfonds (70,8 Milliarden US-Dollar) verzeichneten die höchsten Nettozuflüsse seit drei Monaten und beendeten damit die Nettorücknahmen der beiden vorangegangenen Wochen.

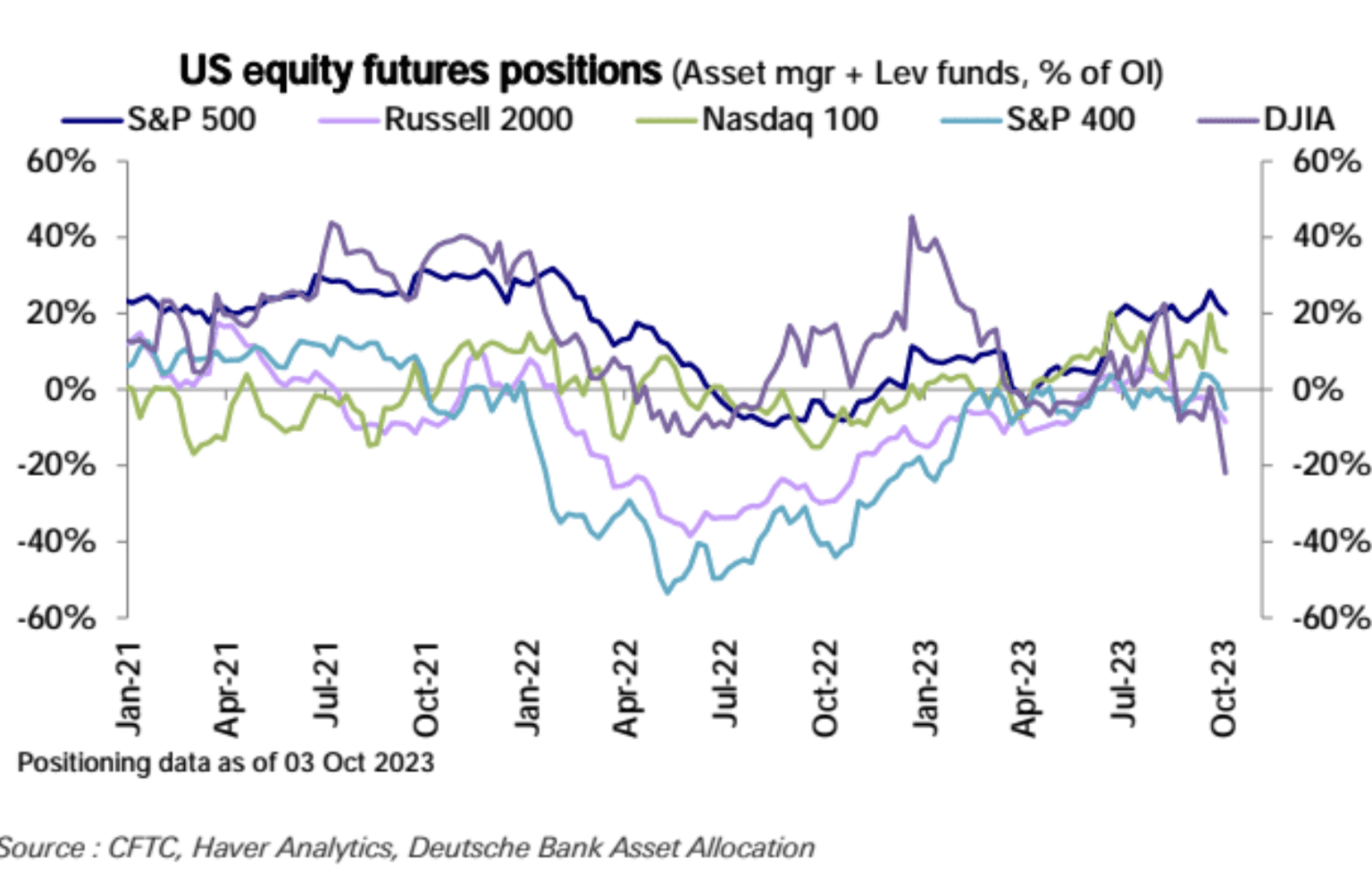

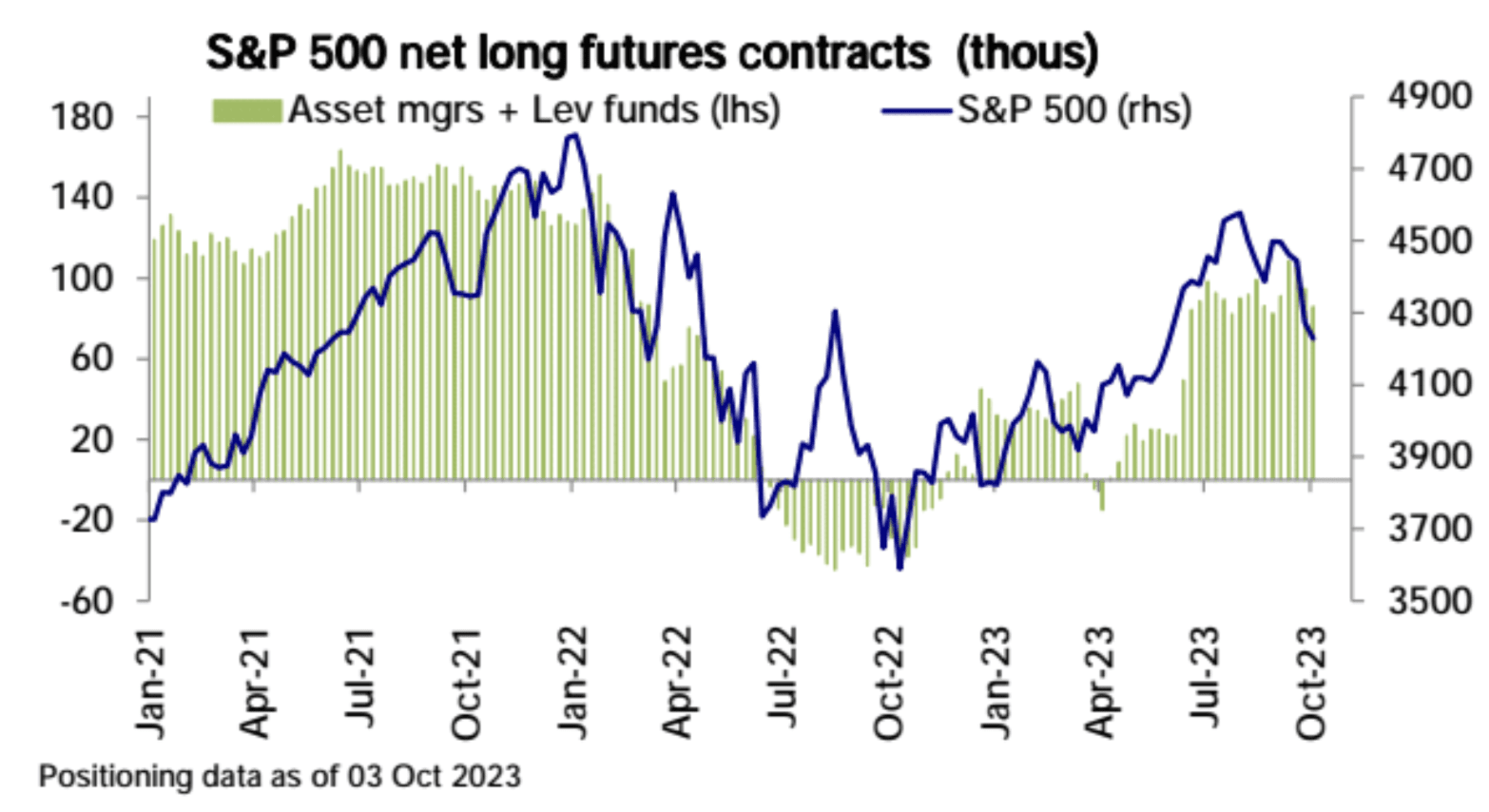

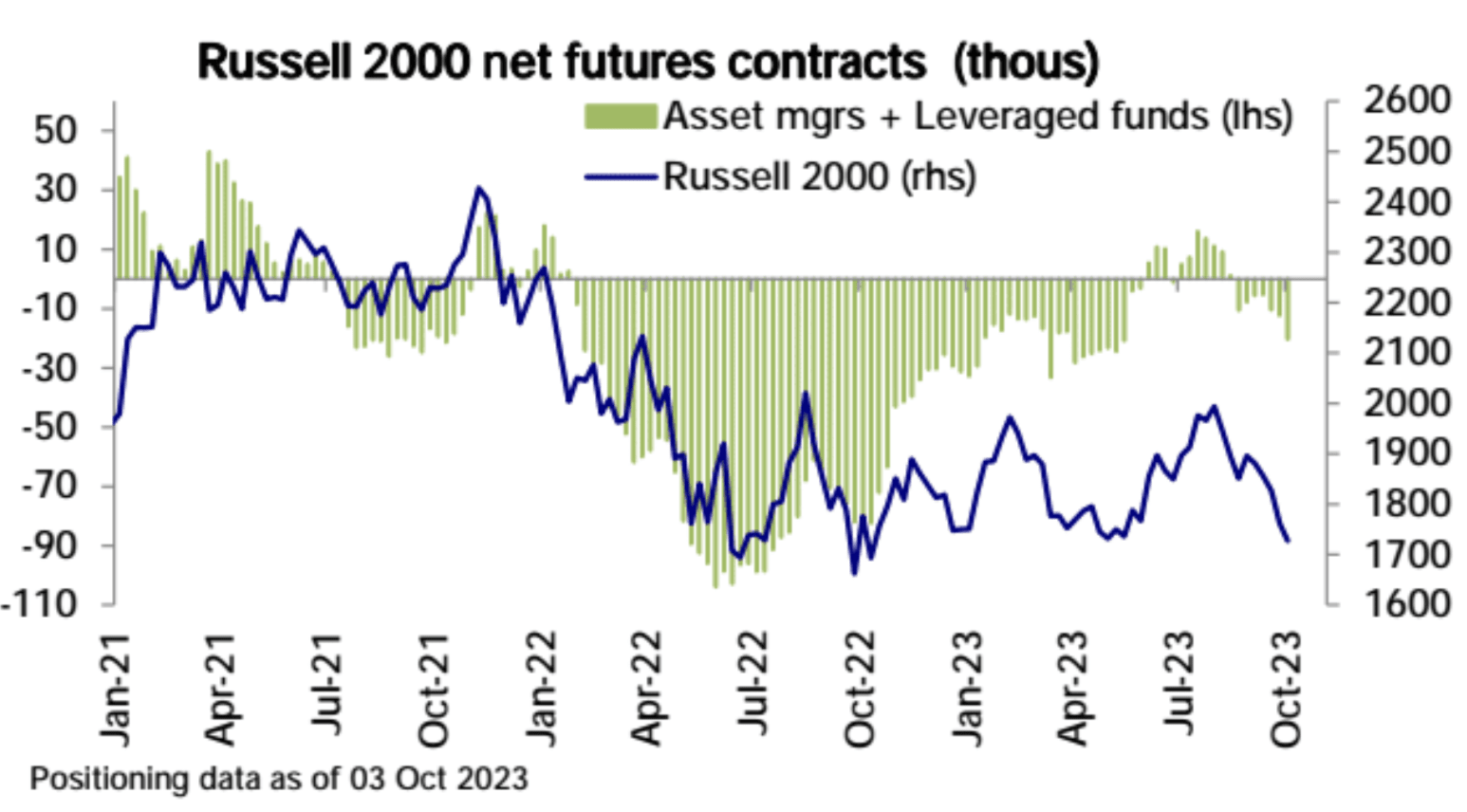

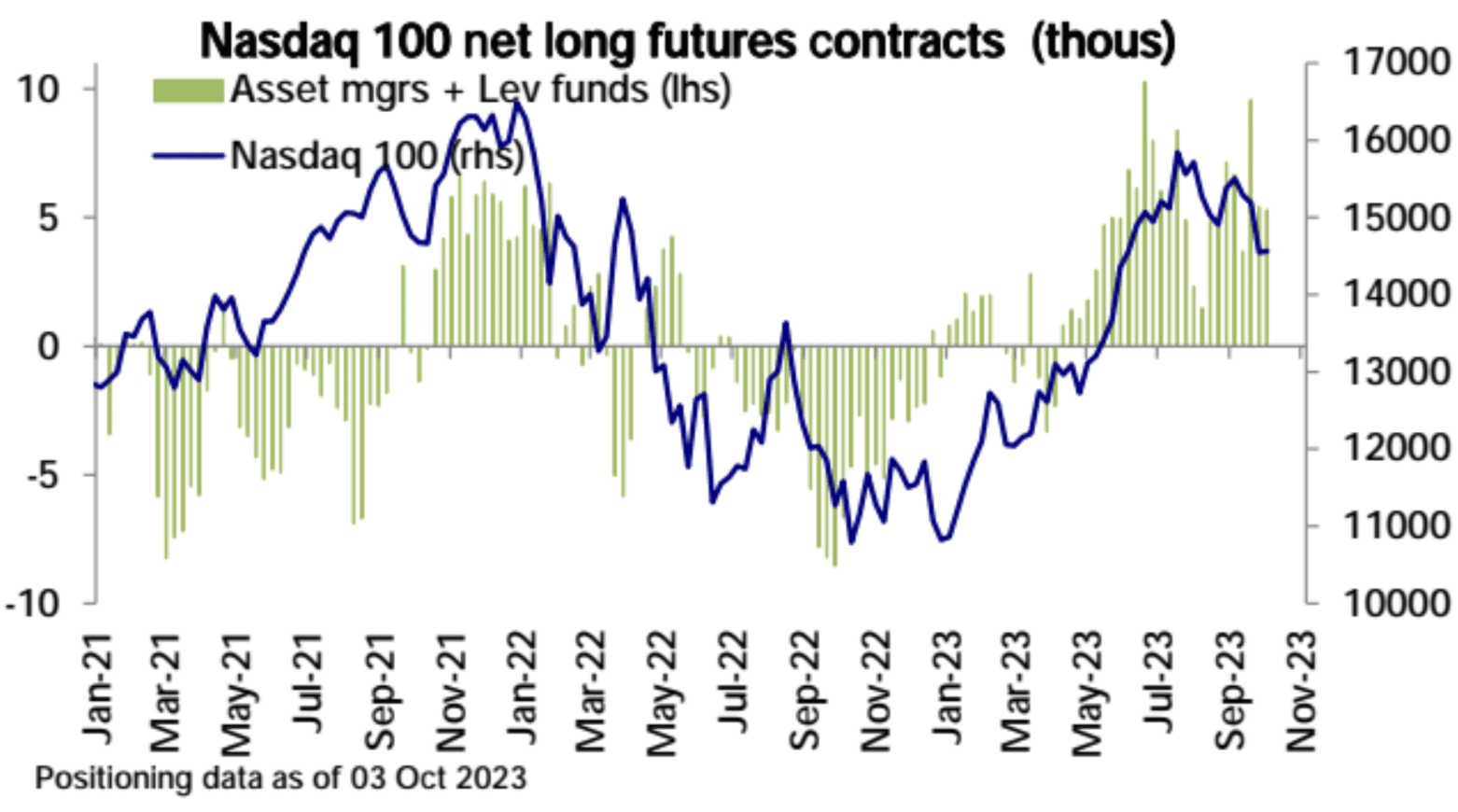

Den neuesten Daten der CFTC zufolge ging die Gesamtposition der US-Aktien-Futures erneut zurück, wobei die Netto-Long-Positionen im S&P 500 abnahmen und die Netto-Short-Positionen im Russell 2000 zunahmen. Die Netto-Long-Position des Nasdaq 100 ist flach und die Netto-Short-Position des Dow Asset Management + Leveraged Fund hat 20 % des Gesamtpositionswerts überschritten:

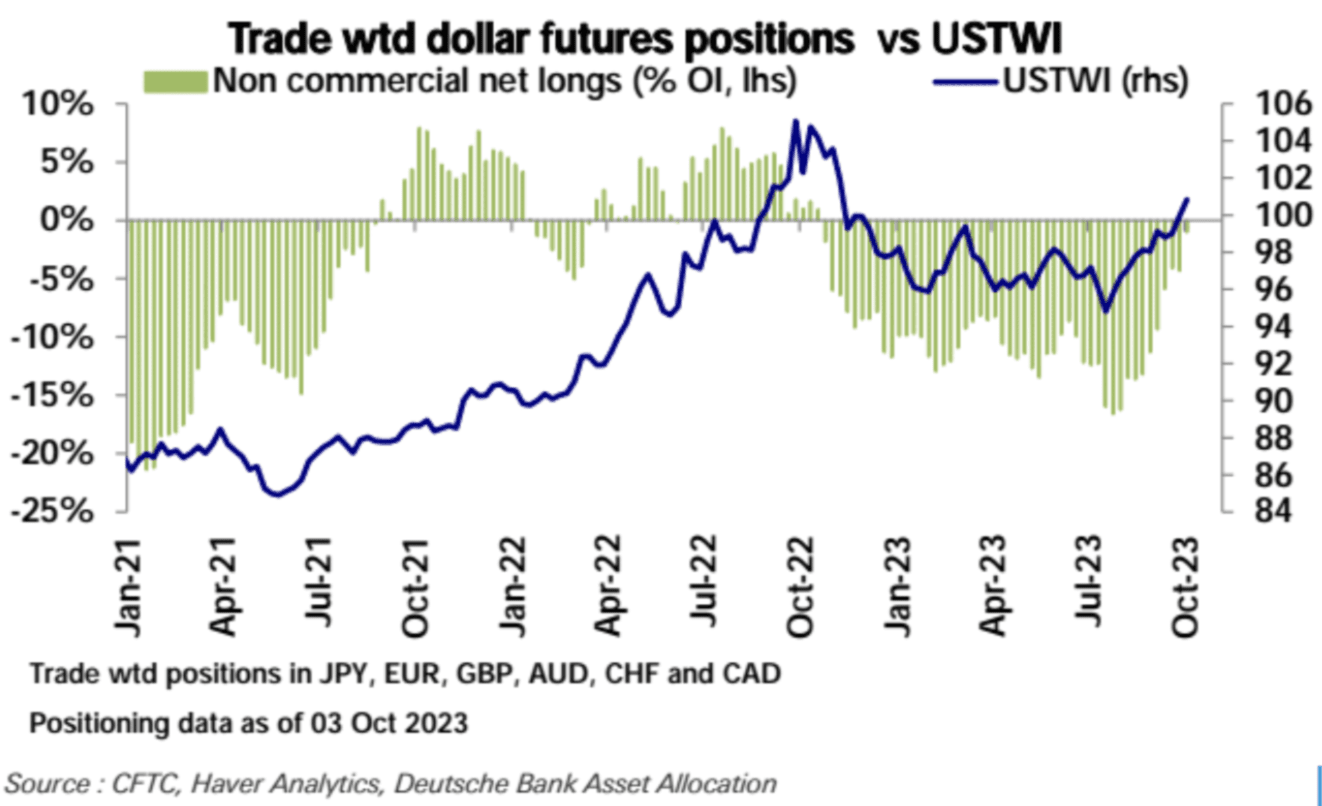

Angetrieben durch die Erholung des US-Dollars ist die Netto-Leerverkaufsposition des US-Dollars in den letzten drei Monaten kontinuierlich zurückgegangen und nahezu auf Null zurückgekehrt:

Stimmungsindikator

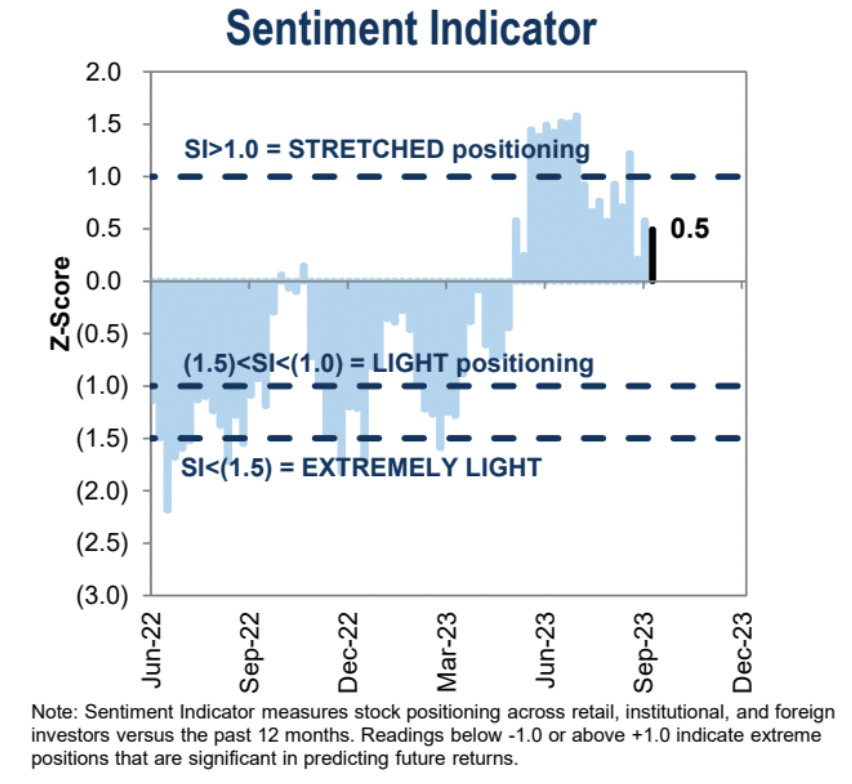

Der Stimmungsindikator von Goldman Sachs liegt derzeit bei 0,5, was einem neutralen bis positiven Bereich entspricht:

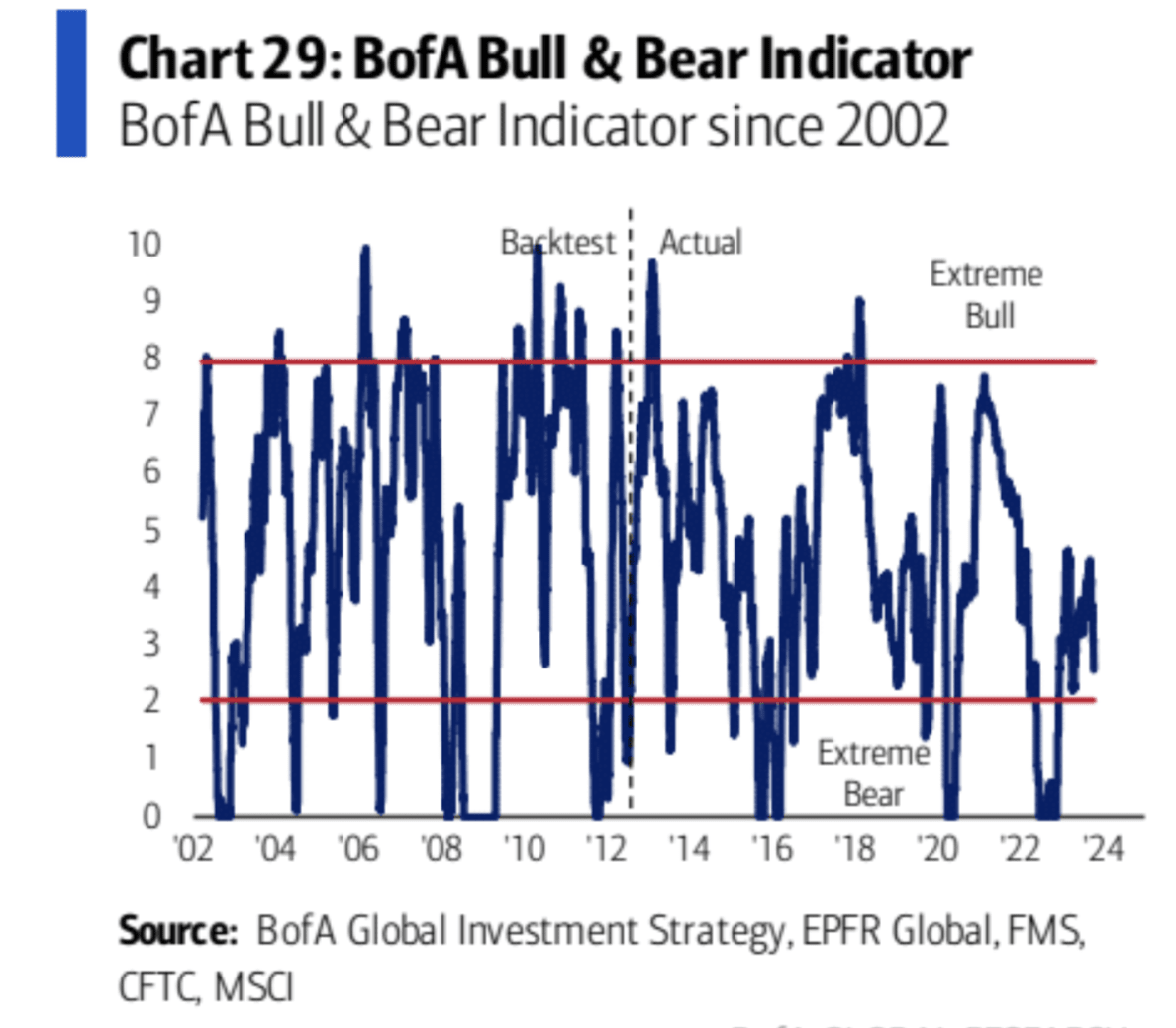

Der Stimmungsindikator der Bank of America ist stark gesunken und befindet sich nun im rückläufigen Bereich

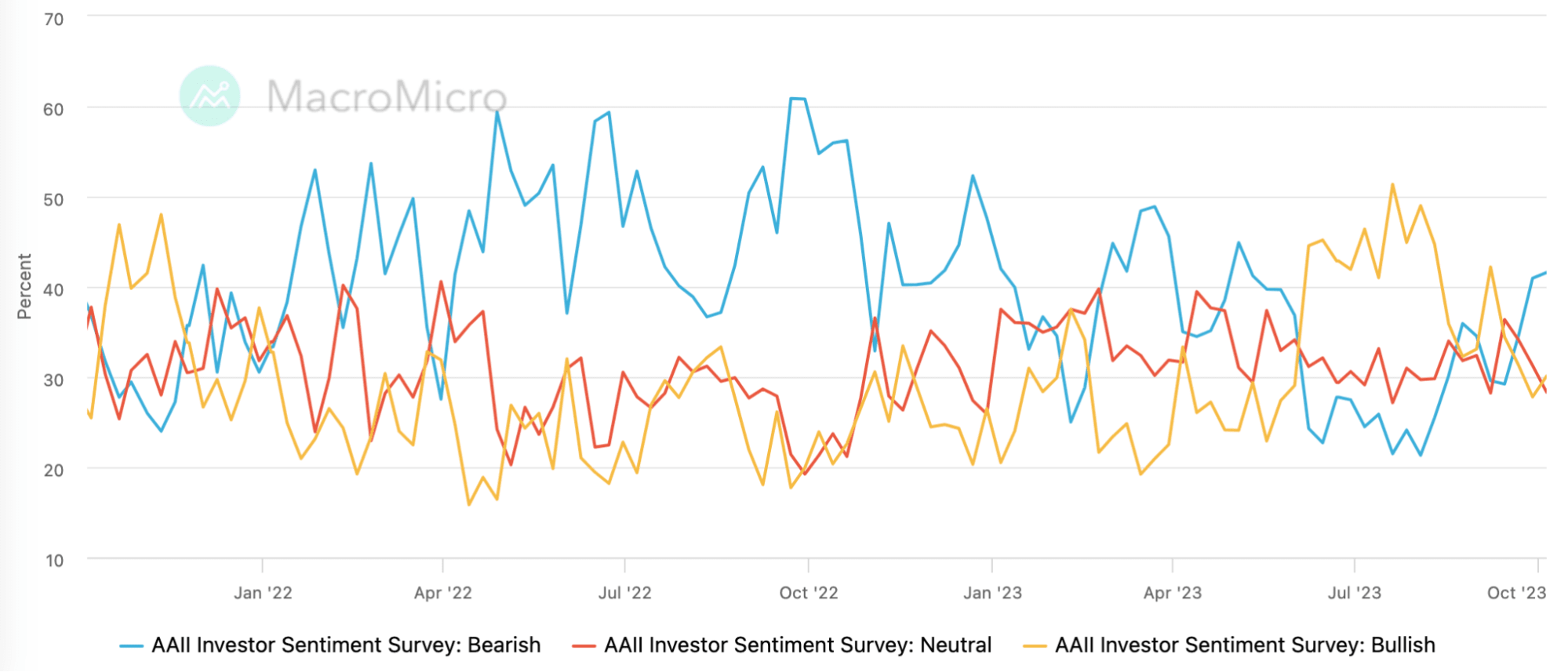

Der bärische Anteil des AAII-Indikators für die Anlegerstimmung stieg auf 41,58 %, den höchsten Stand seit Anfang Mai. Allerdings erholte sich auch der optimistische Anteil leicht und die neutrale Einschätzung ging deutlich zurück, was darauf hindeutet, dass das Long-Short-Spiel wieder deutlicher wird :

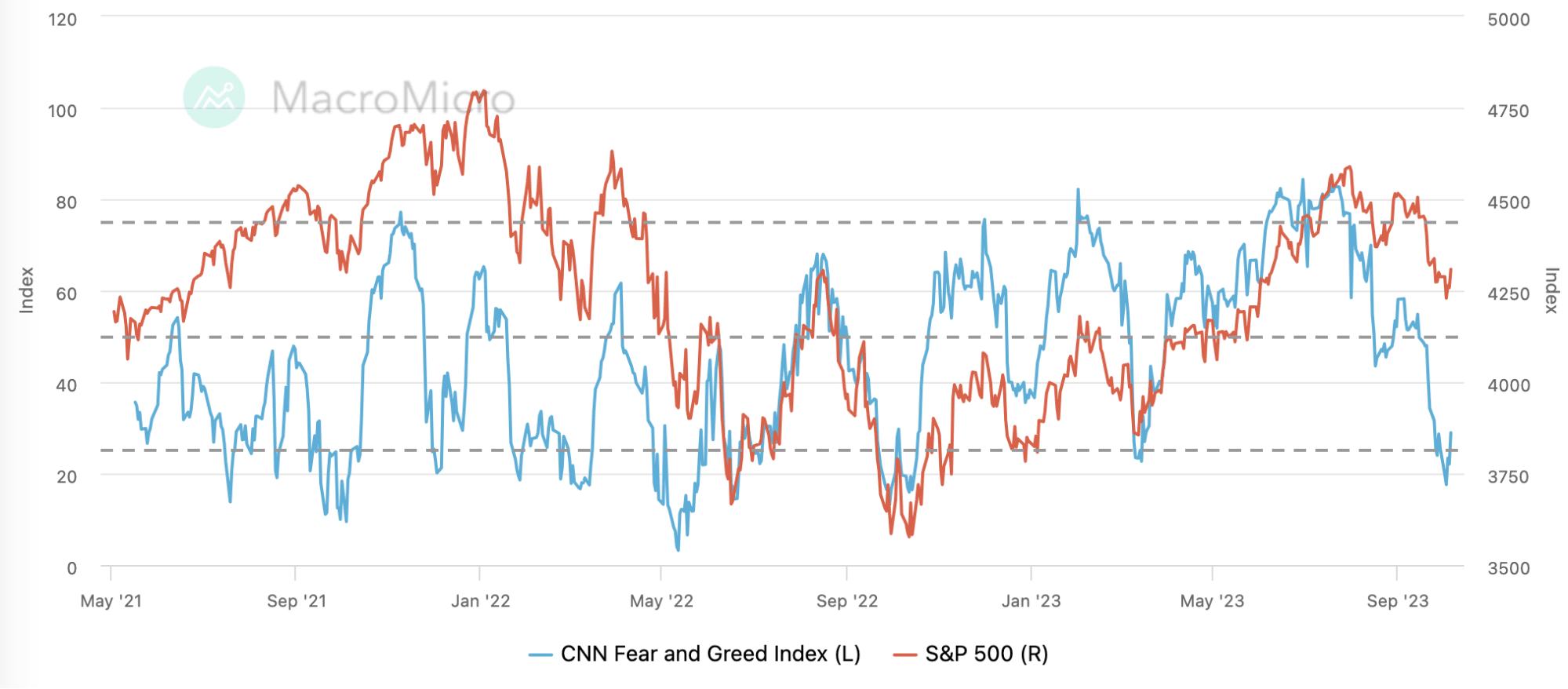

Der CNN-Angst- und Gier-Index fiel letzte Woche auf 17,58, die größte Paniksituation seit Oktober letzten Jahres, erholte sich jedoch in den folgenden drei Tagen:

Meinungsaustausch

Die Ansicht der Bank of America: Konzentrieren Sie sich auf strukturierte Handelsmöglichkeiten

Da der durch steigende Kapitalkosten verursachte Schuldenabbau anhält, besteht eine hohe Wahrscheinlichkeit, dass es zu einer Rezession kommt und es dann an der Zeit ist, dass der Markt seinen Tiefpunkt erreicht und sich erholt. Derzeit müssen wir uns auf den relativen Wert verschiedener Vermögenswerte konzentrieren Sektoren, anstatt nur den absoluten Wert zu betrachten.

Die Bank of America nannte in ihrem Bericht vom 5. Oktober eine Reihe eindeutiger Inkongruenzen, darunter:

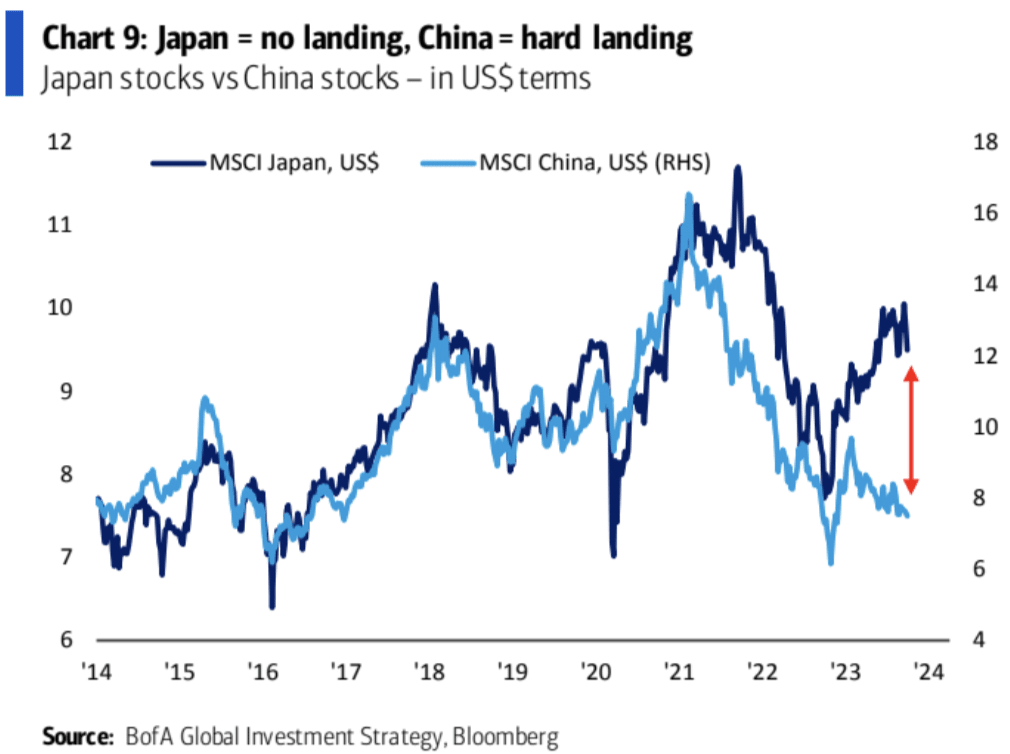

Japan vertritt das Konzept „keine harte Landung“, während China das Konzept einer „harten Landung“ vertritt.

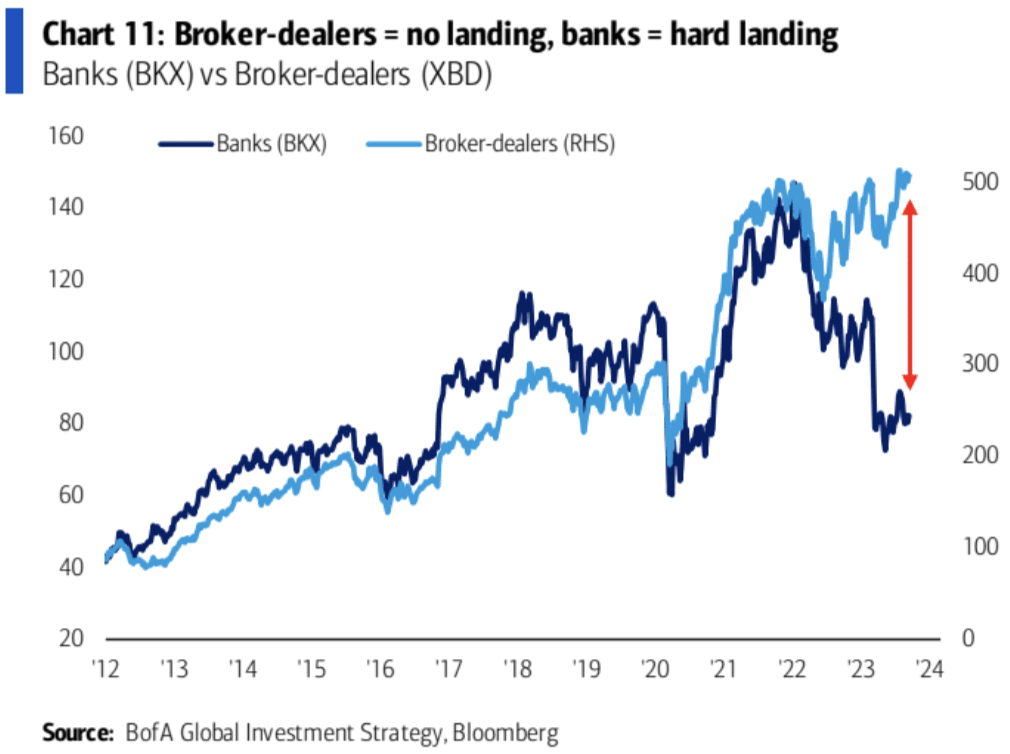

Bankaktien stellen eine „harte Landung“ dar, während Brokeraktien „keine harte Landung“ darstellen.

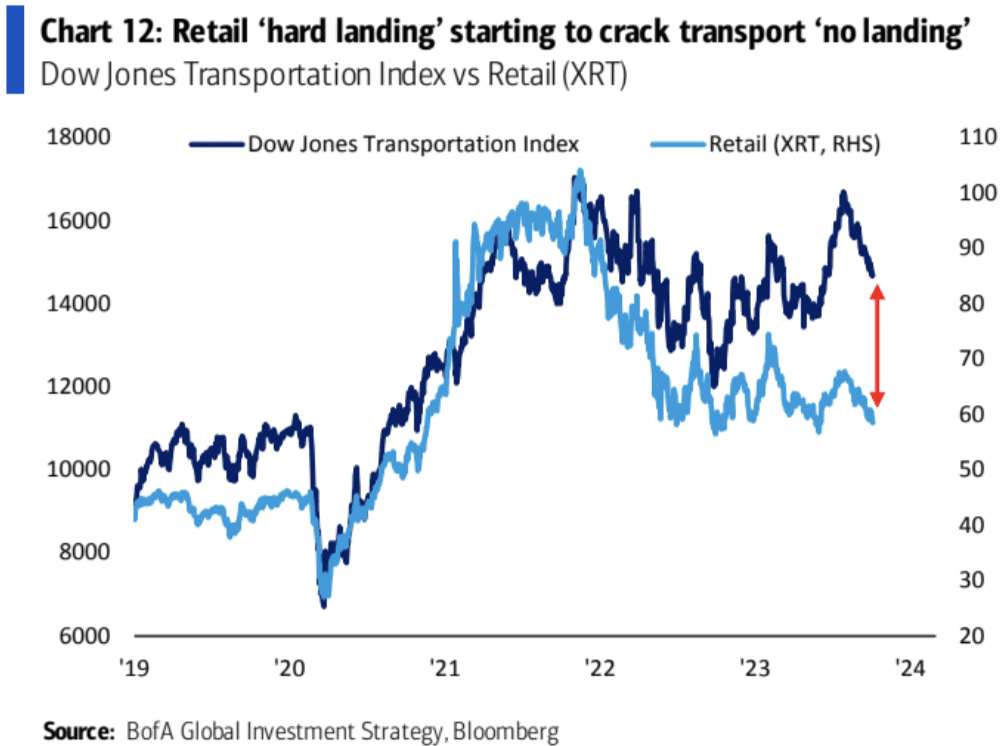

Transportaktien stellen „keine harte Landung“ dar, während Einzelhandelsaktien eine „harte Landung“ darstellen. Erstere haben begonnen, den Rückgang der letzteren aufzuholen.

Small-Cap-Aktien senden Signale einer Rezession in den Vereinigten Staaten. Sobald sich eine Rezession bestätigt, sollten sie das Konzept „keine harte Landung“ aktiv verkaufen und das Konzept der „harten Landung“ kaufen.

Beim Warten auf eine Rezession ist es wichtiger, sich auf diese Inkongruenzen beim Trading zu konzentrieren, als nur auf den absoluten Wert einzelner Aktien oder Sektoren zu schauen.

Dalio sagt, dass die USA in einer Schuldenkrise stecken werden

„Dieses Land wird eine Schuldenkrise haben“, sagte der Gründer des Hedgefonds Bridgewater Associates gegenüber CNBC. Die beiden sprachen während eines Kamingesprächs bei der Association of Managed Funds. „Ich denke, wie schnell es geschieht, wird von Angebots- und Nachfrageproblemen abhängen, deshalb beobachte ich das sehr genau.“

Dalio befürchtet, dass der Gegenwind, mit dem die Wirtschaft konfrontiert ist, über die hohe Verschuldung hinausgeht, und sagt, das Wachstum könnte auf Null sinken, plus oder minus 1 % oder 2 %.

„Ich denke, die Wirtschaft wird sich deutlich verlangsamen“, sagte Dalio.

Wer ist die treibende Kraft am Anleihenmarkt?

Aufgrund des gestiegenen Angebots und der Veränderungen in der Nachfragestruktur dürften die Renditen von US-Anleihen auf einem hohen Niveau bleiben. Dies geschieht vor dem Hintergrund steigender Staatsemissionen (1 Billion US-Dollar mehr in den letzten drei Monaten), da die Fed ihre Käufe einstellt, die Nachfrage von Geschäftsbanken zurückgegangen ist und institutionelle Anleger weniger Risikobereitschaft für Anleihen haben. Diese Faktoren bedeuten, dass Staatsanleihen höhere Renditen bieten müssen, um Käufer anzulocken, was es schwierig macht, die Rendite 10-jähriger Staatsanleihen deutlich zu senken.

Beweise für die Optimisten

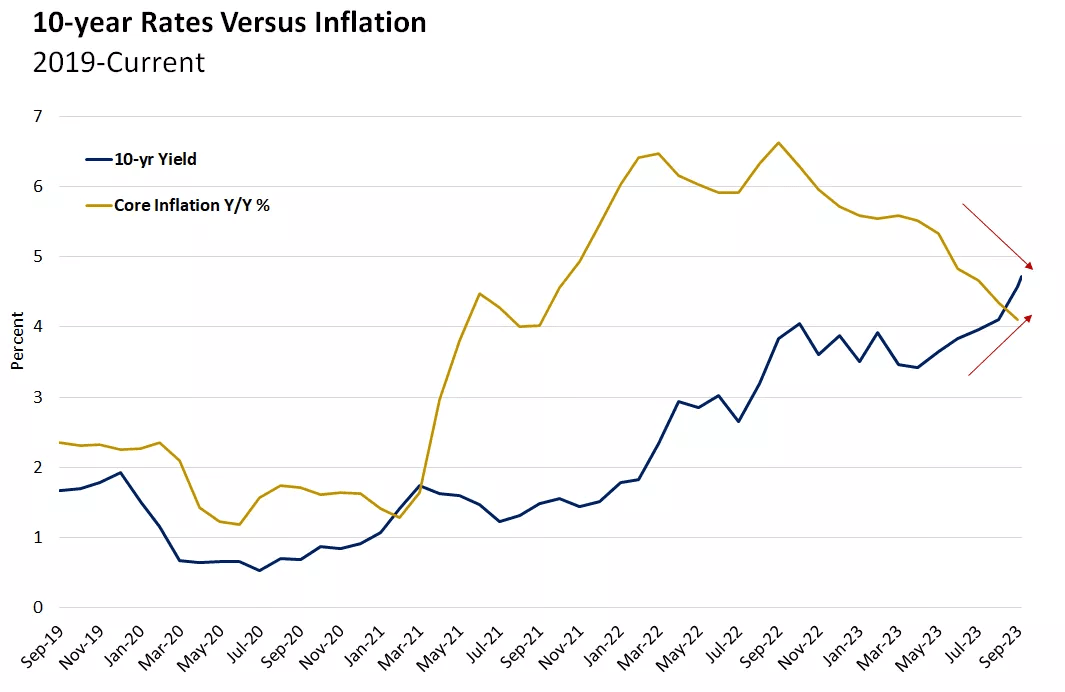

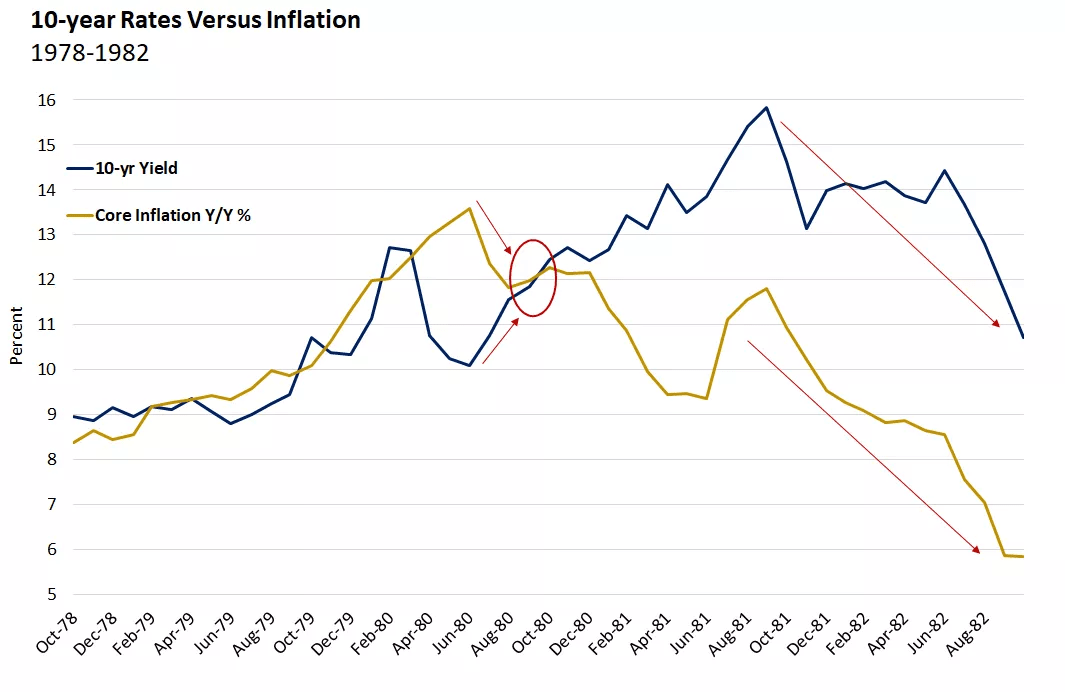

Optimisten gehen davon aus, dass die Inflation sinkt, was letztendlich dazu beitragen wird, die steigenden Zinssätze auf dem Sekundärmarkt einzudämmen. In den frühen 1980er Jahren, als die Inflation ihren Höhepunkt erreichte und unter die 10-Jahres-Rendite fiel, erreichten auch die 10-Jahres-Zinsen ihren Höhepunkt und fielen, allerdings mit einer Verzögerung von etwa einem Jahr.

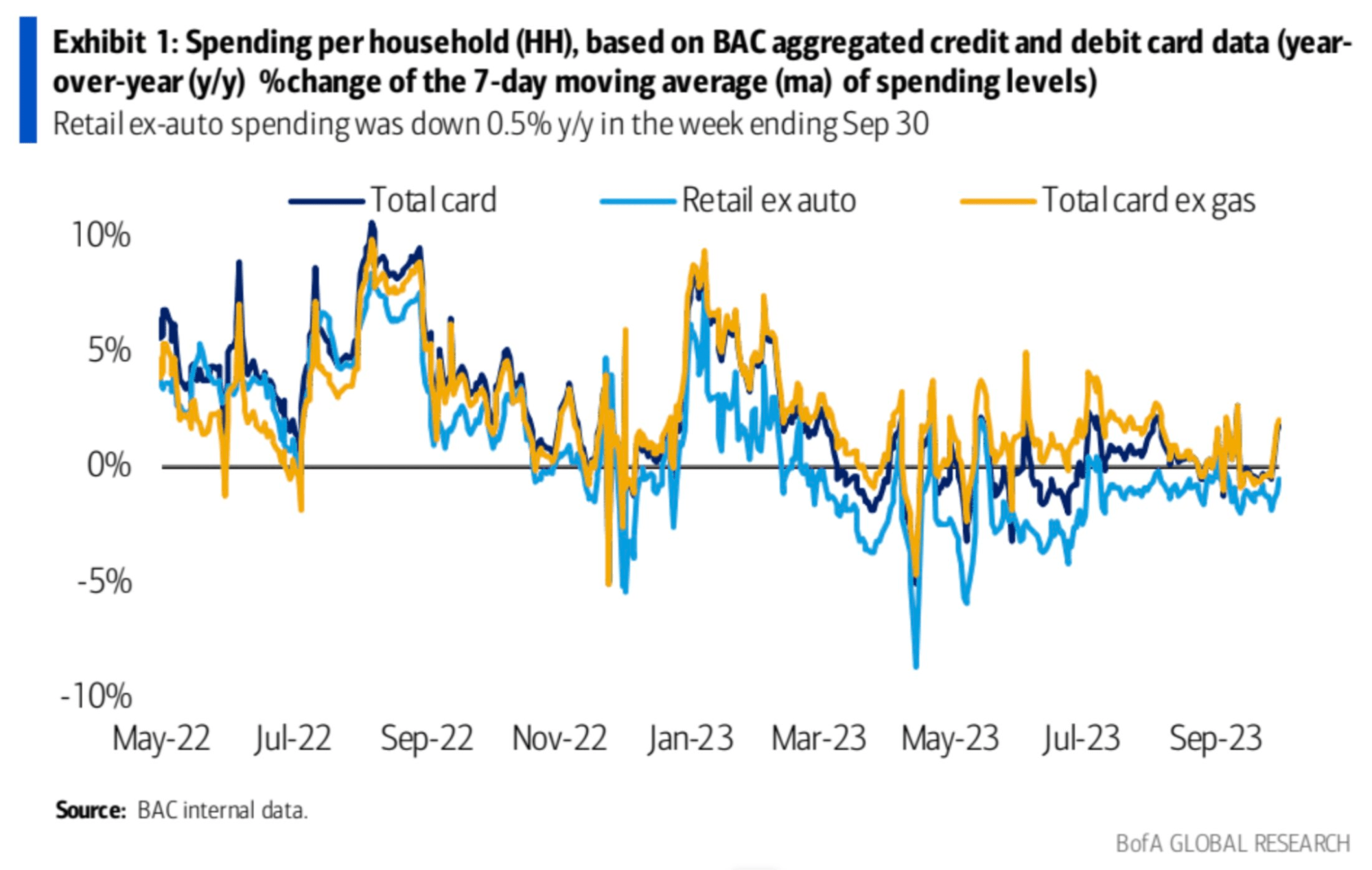

Die Konsumbegeisterung steigt

Die US-amerikanischen Hochfrequenzverbrauchsdaten stiegen in den letzten zwei Wochen deutlich an und erreichten 1,8 % gegenüber dem Vorjahr, was einem Anstieg von 2,0 % nach Ausschluss von Treibstoff entspricht: Man erkennt, dass das Verbrauchswachstum offensichtlicher ist, wenn man den Treibstoffverbrauch vom Gesamtverbrauch ausschließt. Dies könnte bedeuten, dass die Energiepreise zwar steigen, die Verbraucher jedoch nicht davon abgehalten werden, mehr für andere Waren und Dienstleistungen auszugeben

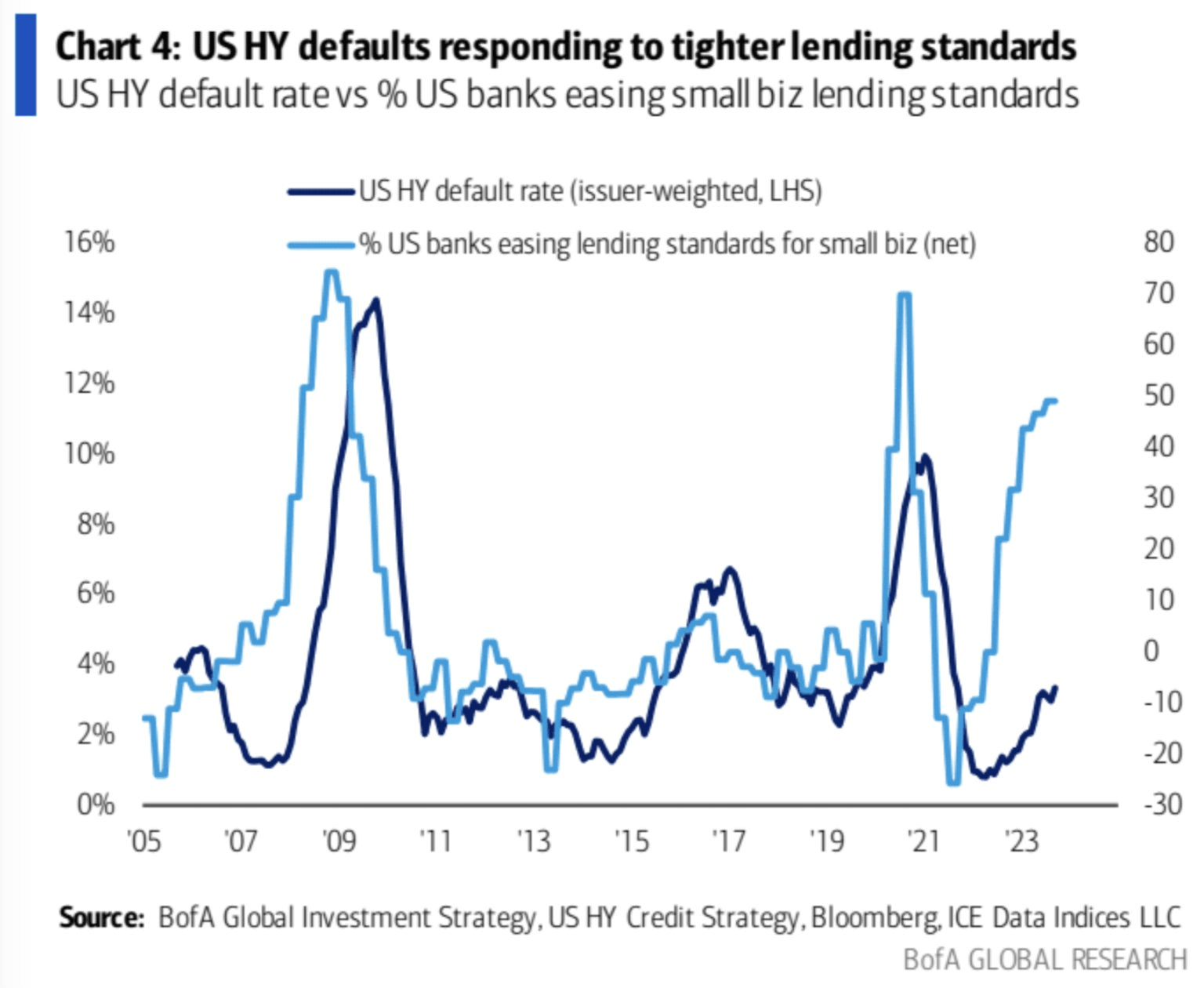

Der Preis des Feierns

Die hellblaue Linie zeigt, dass die Kreditvergabestandards der Banken an Unternehmen seit 2022 deutlich gelockert wurden. Historisch gesehen hat der Club, der die Standards gelockert hat, eine Welle steigender Zahlungsausfälle eingeleitet. Diesmal könnte es äußerst schwierig werden Der Trend, der Dunkelblau bevorzugt, hat seinen Aufschwung beschleunigt: