Bewertungsindikatoren wie das Kurs-Gewinn-Verhältnis und das Kurs-Umsatz-Verhältnis gelten nicht für die zugrunde liegenden Token der öffentlichen Kette (L1). Der Unternehmenswert ist der Abschlag des zukünftigen Cashflows, während der Blockchain-Wert von der Anzahl der wirtschaftlichen abhängt (Transaktions-)Aktivitäten, die die Token-Inhaber unterstützen, und nicht der Anteil der Gasgebühren aus Handelsaktivitäten, der von der Plattform als „Gewinn“ abgezogen wird.

Es ist auch absurd, das Discounted-Cashflow-Modell (DCF) zur Bewertung von Token der öffentlichen Kette zu verwenden, da die zukünftigen Cashflows des Unternehmens und sein Aktienkurs in derselben Währung, beispielsweise US-Dollar, erfolgen. Aber die zukünftigen Cashflows von Solana und Ethereum erfolgen in SOL und ETH, nicht in Dollar. Daher müssen Annahmen über die Wechselkurse für jeden zukünftigen Zeitraum getroffen werden, um zu einer auf USD lautenden DCF-Bewertung zu gelangen.

Diese Idee erfordert jedoch zunächst die Berechnung des zukünftigen USD/SOL-Wechselkurses. Tascha Che glaubt, dass zugrunde liegende (L1-)Token als Währungen von „Kryptowährungsnationen“ bewertet werden sollten.

Je größer die Blockchain-Plattform ist, desto mehr ähnelt sie einer souveränen Wirtschaft. Das Wechselkursmodell ist bei der Bewertung von L1-Token nützlicher.

Basierend auf dem Währungsmengenmodell zur Bewertung des Token-Wechselkurses,

Die Formel lautet: Geldmenge (M) · Geldgeschwindigkeit (V) = Preis (P) · Reales BIP (Y)

Angenommen, Land A = Vereinigte Staaten, Land B = Ethereum,

Der ETH-Wechselkurs gegenüber dem US-Dollar wird steigen, wenn: Das BIP von Ethereum (Y_ETH) wächst schneller als das US-BIP (Y_US); die US-Geldmenge (M_US) wächst schneller als die Währungsumlaufgeschwindigkeit von Ethereum (M_ETH); wächst schneller als die Währungsgeschwindigkeit der ETH (V_ETH);

Nehmen wir als Beispiel die Geldmenge: Seit 2020 hat sich die Bilanz der Federal Reserve massiv ausgeweitet, wie der starke Anstieg des Dollarpreises der ETH zeigt.

Ebenso sollte eine Eins-zu-eins-Beziehung zwischen der Wachstumsrate des BIP von Ethereum (der gesamten Wirtschaftsleistung von Ethereum) und dem Preis der ETH bestehen. Obwohl kein Statistikamt das „BIP“ für „Ethereum Country“ ermittelt, kann das BIP-Wachstum indirekt aus der Wachstumsrate von Transaktionen, Wallets und dem Total Locked Value (TVL) abgeleitet werden. Das Wachstum der Geldbörsen kann als Anstieg der „erwerbstätigen Bevölkerung“ des Landes betrachtet werden, und das Wachstum des TVL spiegelt das Wachstum des Finanzsektors in der Wirtschaft wider.

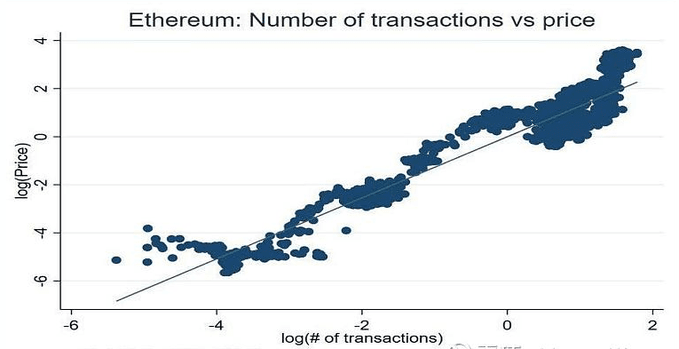

Empirische Daten bestätigen den Zusammenhang zwischen diesen Variablen und dem Token/USD-Wechselkurs. Es besteht ein nahezu linearer Zusammenhang zwischen dem Wachstum des Transaktionsvolumens und dem ETH-Preiswachstum. Ein Anstieg des Transaktionsvolumens um 10 % bedeutet einen durchschnittlichen Preisanstieg von 13 %.

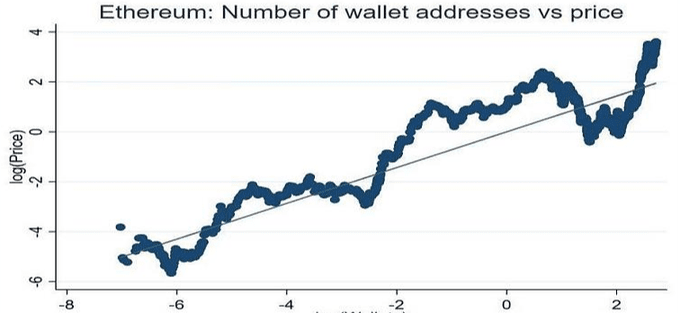

Ebenso bedeutet ein Anstieg der Gesamtzahl der Wallets um 10 % einen durchschnittlichen Preisanstieg von 7 %:

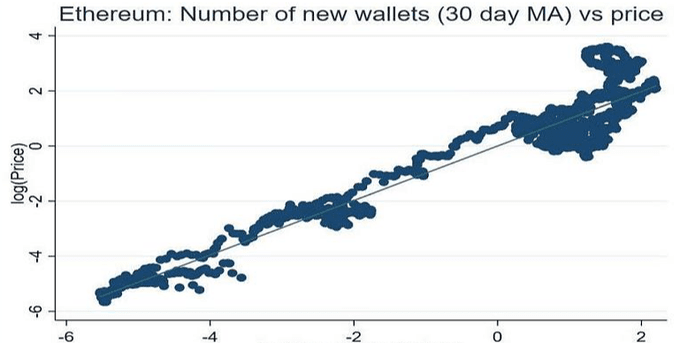

Erstaunlich ist, dass die Beschleunigung des Wallet-Wachstums (also die Wachstumsrate neuer Wallets) fast 1:1 mit dem Preiswachstum der ETH zusammenhängt:

Die Softwareentwicklung in der virtuellen Welt ist wie das Baugewerbe in der realen Wirtschaft – ein führender Indikator für das BIP-Wachstum. Die Entwickleraktivität auf L1-Plattformen ist ein besserer Indikator für die bevorstehende wirtschaftliche Expansion als Transaktionen oder Geldbörsen.

Bei der Suche nach „ethereum“ und „solana“ auf Github im Mai 2021 waren die von ersterem zurückgegebenen Repo-Ergebnisse 65-mal so hoch wie die von letzterem.

Bis Oktober war der Multiplikator auf das 17-fache geschrumpft – ein positiver Zusammenhang mit dem schnellen Wachstum von „Solana Country“.

Für digitale Währungen berücksichtigt das obige Wechselkursmodell keine weitere Schlüsselvariable: die Stabilität des Cashflows der Blockchain-Plattform, die für die Stabilität des L1-Tokens sehr wichtig ist.

Es ist kein Zufall, dass Regierungen zu Monopolgebern von Währungen werden.

In der Geschichte gab es viele private Währungen, aber sie hielten nie lange und wurden immer von staatlichen Währungen abgelöst. Unter den vielen Problemen privater Währungen ist das Fehlen einer „fiskalischen Grundlage“ das schwerwiegendste. Regierungen können den Wert ihrer Währungen durch Steuern schützen, die das stabilste und praktisch garantierteste Einkommen darstellen.

Selbst wenn eine Fiat-Währung „nicht gedeckt“ ist, kann die Regierung Ressourcen durch Steuern beschaffen und diese Ressourcen zum Kauf/Verkauf ihrer Währung verwenden, um ihren Wert zu verteidigen, was den Währungsinhabern Vertrauen gibt, was nichtstaatlichen Währungen nicht möglich ist. Aber jetzt ist alles anders.

Da Transaktionsgebühren in jede wirtschaftliche Aktivität auf der Plattform einfließen und zum Verbrennen von Token oder zum Abstecken von Belohnungen verwendet werden, erhalten Währungen der „Blockchain-Nation“ ähnlich wie Regierungswährungen fiskalische Unterstützung.

Diese Cashflows bestimmen zwar nicht den Token-Preis, tragen aber dazu bei, den Wechselkurs langfristig stabil zu halten. Aber was für die Token-Preise am wichtigsten ist, ist immer noch das BIP-Wachstum des Kryptowährungs-„Landes“.

Da sich web3 erst in den Kinderschuhen befindet, hat die Geschichte gerade erst begonnen.