Übersetzungsquelle: Messari

#celestia

Zusammenfassung

Celestia hat den TIA-Token durch einen 6-prozentigen Airdrop an verschiedene Benutzer eingeführt. Auf dem Terminmarkt wurde die Münze vor der Einführung der Münze mit einem Wert von über 2 Milliarden US-Dollar gehandelt.

Geht man von einem Verkaufspreis für das L2-Netzwerk aus und geht davon aus, dass Celestia pro MB einen Umsatz von 25 US-Dollar erzielt, geht diese Bewertung von etwa der zweifachen Akzeptanz von Ethereum im Hinblick auf die Datenverfügbarkeit aus.

Die größte Herausforderung für Celestia besteht darin, den Umsatz zu skalieren, um die hohe Bewertung zu rechtfertigen, die erforderlich ist, um eine große Anzahl zukünftiger Kunden zu gewinnen.

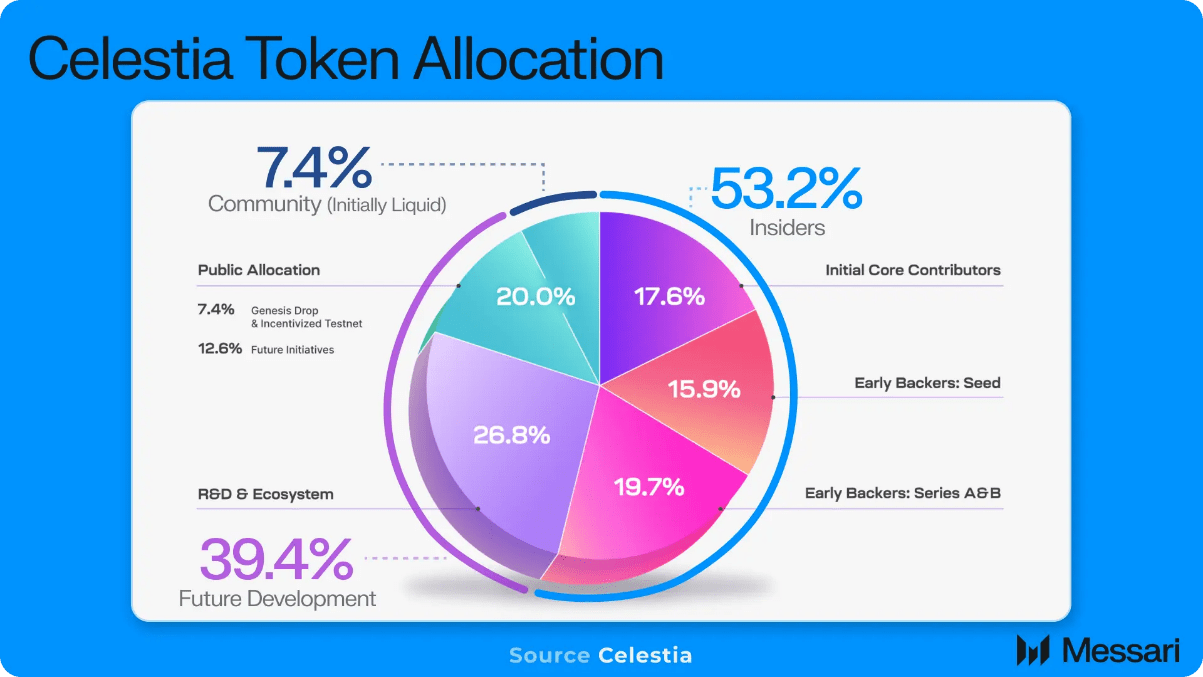

Das Datenverfügbarkeitsprotokoll Celestia hat kürzlich die Einführung des TIA-Tokens angekündigt und bietet Entwicklern, Forschern, Ethereum-Rollup-Benutzern und Cosmos-Benutzern einen Genesis-Airdrop von 6 % an. Auf den ersten Blick ist der Airdrop selbst wenig inspirierend: Über 576.000 berechtigte Adressen erhalten einen durchschnittlichen Betrag von weniger als 200 US-Dollar, wenn man von einer vollständig verwässerten Bewertung ausgeht, die der Pre-Futures-Markt des Tokens von 2,75 Milliarden US-Dollar impliziert. Darüber hinaus wird ein großer Teil des Token-Angebots Insidern (Investoren, Teams usw.) zugeteilt, was den Trend weg vom frühen Kryptowährungsethos des vollständigen Gemeinschaftseigentums weiter fortsetzt.

Während es leicht ist, Airdrops und Token-Verteilungen zu kritisieren, ist die Realität so, dass die Protokollentwicklung, insbesondere ein High-Tech- und High-Forschung-Protokoll wie Celestia, genau wie Startups eine erhebliche Vorabkapitalfinanzierung vor dem Produkt erfordert. Darüber hinaus benötigt Kapital in einem wettbewerbsintensiven Markt Anreize (z. B. die Verteilung von Token), um Finanzierungsprojekte zu rechtfertigen. Darüber hinaus sind die Airdrops der Benutzer minimal, da nicht beanspruchte Gelder zusätzlich zu möglichen zukünftigen Anreizen umverteilt werden.

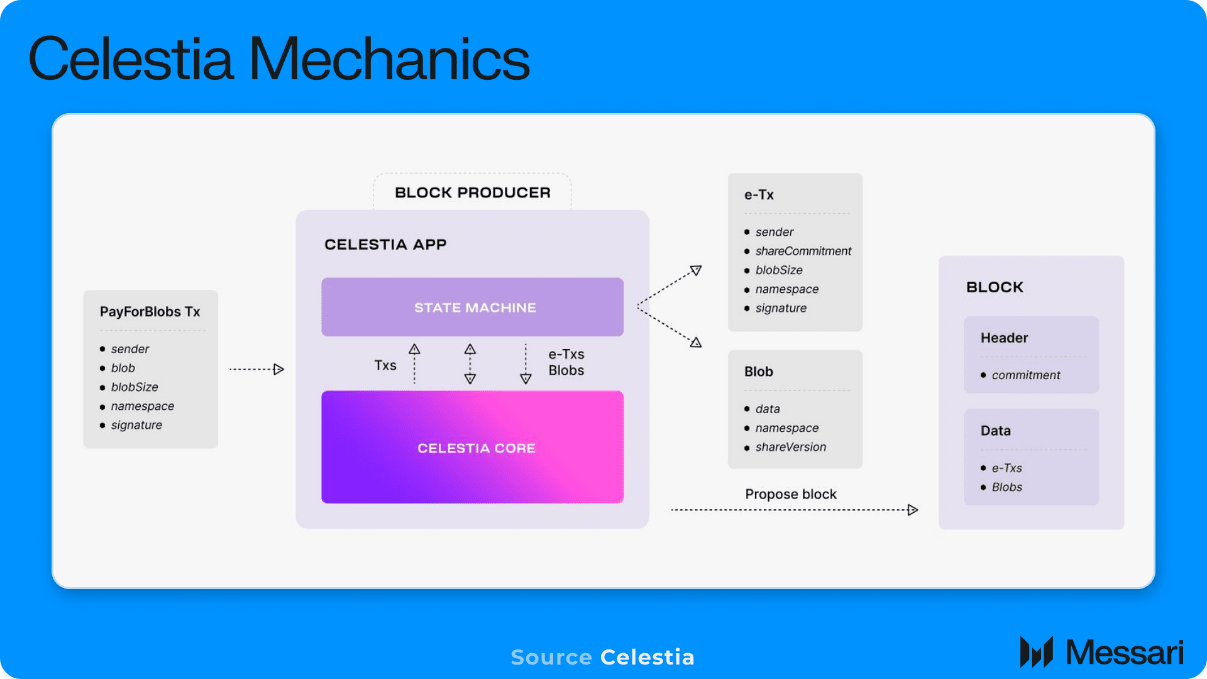

Da der Geschäftsrahmen und die Token des Protokolls Mitte Oktober an die Börse gehen sollen, stellt sich also die nächste offensichtliche Frage: Was ist eine faire Bewertung? Celestia ist ein Data Availability (DA)-Protokoll, das Geld verdient, indem es Gebühren für die Speicherung von Transaktionsdaten oder Nachweisen im Netzwerk zahlt.

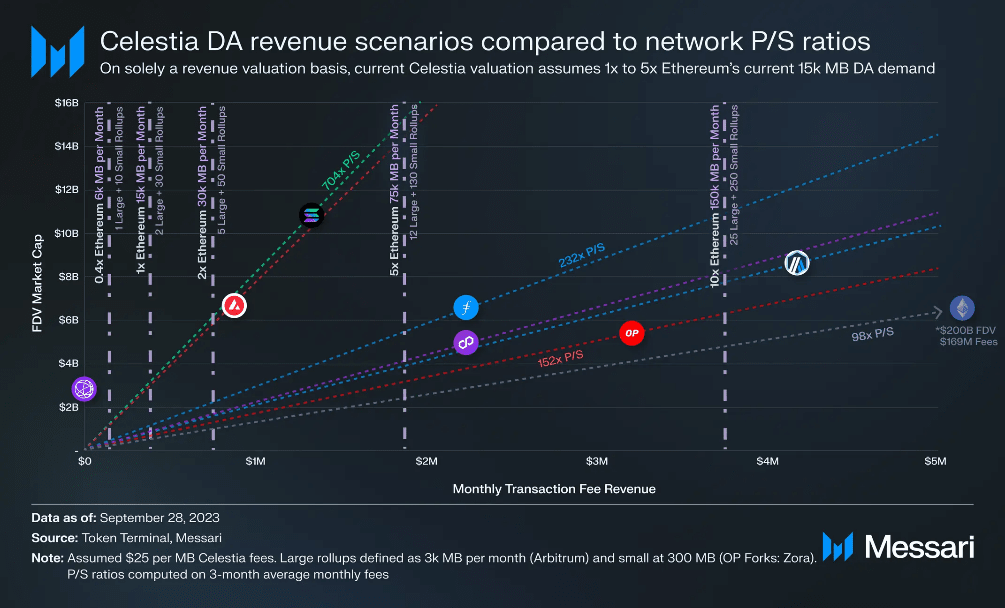

Derzeit schreibt das gesamte Ethereum-Aggregat jeden Monat etwa 15.000 MB Daten auf Ethereum und zahlt durchschnittlich 700 US-Dollar pro MB (unter der Annahme eines ETH-Preises von 1.600 US-Dollar). Nach der Veröffentlichung von EIP-4844 herrschte allgemeiner Konsens darüber, dass die DA-Kosten von Ethereum durch die Hinzufügung eines neuen, günstigeren Datenspeicherfelds namens Blobs um etwa 90 % sinken würden. Dadurch wird der Einheitsumsatz von DA begrenzt, da sich kein Aggregationsunternehmen dafür entscheiden würde, mehr für ein weniger sicheres und weniger liquides Ökosystem zu zahlen.

Für Celestia betragen die geschätzten Speicherkosten pro MB etwa 10–25 US-Dollar pro MB, basierend auf Gasgebührenberechnungen und einem impliziten FDV von 2,75 Milliarden US-Dollar. Unter Verwendung des höheren Einheitsumsatzes von 25 US-Dollar pro MB können wir verschiedene Szenarien für die Rollup-Einführung (Umsatz) von Celestia auf der Grundlage des Preis-Umsatz-Verhältnisses für andere neue Netzwerkprotokolle mit ähnlichen Geschäftsmodellen entwerfen. Beispielsweise besteht die Wachstumsstrategie von Ethereum L2 darin, einige Variationen anderer Rollups (L3s) zu haben, die Daten in sein Netzwerk schreiben, was inkonsistent, aber dem Geschäftsmodell von Celestia ähnelt.

Die vertikalen Linien stellen unterschiedliche Akzeptanzgrade von Celestia dar und werden als Vielfache des aktuellen aggregierten Ethereum-Datenbedarfs ausgedrückt (15.000 MB sind 1x Ethereum). Die diagonalen Linien stellen verschiedene Preis-Umsatz-Verhältnisse für andere Netzwerke dar, und der Schnittpunkt der vertikalen Linien ist Celestias implizite FDV-Bewertung auf ausgewählten Umsatzniveaus und in mehreren Bereichen.

Wie andere L1-Token (und in geringerem Maße auch L2-Token des L3-Ökosystems) leitet der TIA-Token seinen Wert aus der aktuellen Transaktionsnachfrage (Einnahmen) und allen künftig erwarteten Transaktionsnachfragen ab. Je mehr der TIA-Token als in Rollups integrierter Gas-Token übernommen wird, desto mehr wird der Token zusätzlich zu den Celestia-spezifischen DA-Gebühreneinnahmen den zukünftigen Wert der Wirtschaftstätigkeit im gesamten Ökosystem erfassen und so eine Bewertung ermöglichen näher an dem anderer aufstrebender L1s wie Solana.

Unter strikter Berücksichtigung des erwarteten DA-Umsatzszenarios und unter der Annahme, dass Celestia den Markt-zu-Markt-Multiplikatoren des Netzwerks folgt, müsste Celestia etwa das 2- bis 10-fache des aktuellen monatlichen Datenverfügbarkeitsbedarfs von Ethereum von 15.000 MB anziehen, um Bewertungen im aktuellen Primärbereich zu rechtfertigen. Neue L1 und L2. Um es ins rechte Licht zu rücken: Die 5-fache aktuelle Gesamtnachfrage von Ethereum entspricht 12 Arbitrum- und 130 OP-Stack-Forks (wie Zora Network), die alle auf Celestia bereitgestellt werden. Obwohl Celestia theoretisch die DA-Kosten erheblich gesenkt hat und ein zuvor nicht realisierbares Aggregationsgeschäft möglich gemacht hat, ist es angesichts der Anzahl neuer Benutzer und des Transaktionsvolumens außerhalb der Entwickler schwierig, die 5-fache Ethereum-DA-Nachfrage als ein Produkt dieses Niveaus anzusehen, das es sein muss für vernünftige kurz- bis mittelfristige Ziele gebaut.

Nuancen

Die Zielkundendynamik stellt umsatzbasierte Bewertungssysteme zusätzlich vor Herausforderungen. Finanzunternehmen wie DeFi werden natürlich das Ethereum-Ökosystem mit hoher Sicherheit und enormer Liquidität bevorzugen. Da Finanznutzer per Definition über Geldmittel und einen finanziellen Grund für die Transaktion verfügen (unter der Annahme eines Gewinns), sind sie außerdem bereit, angemessene Gebühren für die Transaktion zu zahlen.

Dies ist nicht der Fall, da sich die Anwendungsfälle mehr auf Verbraucherprodukte wie soziale Netzwerke oder Spiele verlagern, die eine große Anzahl von Transaktionen mit geringem Wert aufweisen. Niedrigere Anforderungen an Transaktionsgebühren bedeuten, dass weniger Einnahmen aus Transaktionsgebühren mit der DA-Schicht geteilt werden können.

Angesichts der Tatsache, dass Celestia eine mittel- bis kostengünstige Alternative für Rollup-DA-Anforderungen ist, ist es selbstverständlich, dass Rollup-Erstkunden diejenigen sein werden, die nach niedrigeren Transaktionsstückkosten suchen, beispielsweise eher verbraucherorientierte Anwendungen oder Finanzanwendungen mit geringem Wert.

Da die DA-Schicht als Basissicherheitsschicht für das oberste Rollup dient, muss der Wert der DA-Schicht proportional zum Gesamtwert des maximalen Rollups und der zugehörigen Anwendungen wachsen, um ein angemessenes Sicherheitsniveau aufrechtzuerhalten.

Dadurch entsteht eine Dichotomie zwischen der Zielgruppe der Kunden und den Bewertungs-(Sicherheits-)Anforderungen der DA-Schicht. Damit die DA-Schicht über genügend Einnahmen verfügt, um hohe Bewertungen und Sicherheitsniveaus zu rechtfertigen, müsste die Aggregation erhebliche Gebühren für DA zahlen, aber Zielkunden werden natürlich die DA-Kosten minimieren wollen, um die Einheitsökonomie ihres Geschäftseffekts zu maximieren. Und selbst wenn die Wertschöpfung aus Rollup und verwandten Anwendungen steigt (wodurch höhere Transaktionsgebühren anfallen), gibt es seitens Celestia keine Marktdynamik, um automatisch mehr DA-Einnahmen zu erzielen. Da die DA-Kosten eine Funktion der Anzahl der konkurrierenden Aggregationen sind, in die man Daten schreiben möchte, sind mehr Aggregationen oder mehr Transaktionen die einzige Triebfeder für höhere Einnahmen für Celestia. Wenn der Markt keine höheren Preise verlangt, führt eine höhere Werterfassungsaggregation nicht freiwillig zu einer Erhöhung der DA-Kosten, sondern erhält vielmehr die Einnahmen selbst.

Celestia kann diese Herausforderung der Bewertungserfassung meistern, solange der TIA-Token als Gas-Token im Haupt-Rollup verwendet wird, sodass seine Bewertung mit dem wirtschaftlichen Wert im Rollup skalieren kann. Dafür gibt es einen Präzedenzfall, da Ethereum-Rollups wie Arbitrum und Optimism ETH als Gas-Token verwenden, da die meisten ihrer Verbindlichkeiten DA sind und auf ETH lauten. Im Fall von Celestia gilt jedoch: Je mehr Lichtknoten dem zugrunde liegenden Netzwerk hinzugefügt werden, desto größer ist die Menge an DA, die bereitgestellt werden kann, was die Stückkosten der DA weiter senkt. Da die DA-Einheitskosten immer niedriger werden, verringert sich der DA-Anteil jeder aggregierten Verbindlichkeit, was, wenn er so weit reduziert wird, dass DA nicht mehr die größte Verbindlichkeit darstellt, den auf Gas lautenden Wert im DA-Token begrenzt.

Daher sind die Skalierbarkeit und der insgesamt adressierbare Markt von Celestia nicht technisch, sondern wirtschaftlich begrenzt. Wenn die Geschäftsökonomie von Celestia seinen Wert auf 10 Milliarden US-Dollar begrenzt, dann sind nur Rollups, die die Sicherheitsgrenze von 10 Milliarden US-Dollar erfüllen, rentable Kunden.

Auch wenn Celestia sicherlich eine beeindruckende Technologie ist, führt großartige Technologie nicht unbedingt zu großartigen Unternehmen. Die zentrale Herausforderung für Celestia wird darin bestehen, zu beweisen, ob ein unabhängiges DA-Netzwerk über genügend Wertschöpfung verfügt, um seine langfristige Marktposition zu rechtfertigen.