Das Blockchain-basierte Kreditprotokoll Maple Finance startete im Mai 2021 mit einem mutigen Konzept: Aufbau eines dezentralen Kreditmarktplatzes für Kryptowährungen, auf dem Kreditgeber und Kreditnehmer zusammenkommen können.

Im Gegensatz zu vielen anderen dezentralen Finanzplattformen (DeFi), die in den letzten Jahren in der aufstrebenden Digital-Asset-Branche entstanden sind, würde Maples Modell keine zusätzlichen Kryptowährungen als Sicherheiten erfordern, die im Falle eines Zahlungsausfalls beschlagnahmt oder schnell liquidiert werden könnten. Stattdessen würden die Versicherer verschiedener Kreditpools die Entscheidung darüber treffen, ob Kredite gewährt werden – im Wesentlichen würden sie die Zahlungsfähigkeit des Kreditnehmers allein auf der Grundlage seiner Kreditwürdigkeit bewerten.

Doch das Trauma der Kryptomärkte in diesem Jahr war ein brutaler Stresstest, der Maple nun vor die größte Krise seiner 18-monatigen Geschichte stellt.

Allein in den letzten zwei Wochen wurden Kredite im Wert von 36 Millionen Dollar fällig, weitere 18 Millionen Dollar waren notleidend. Die notleidenden Schulden machen 66 % der gesamten ausstehenden Schulden in Maples vier aktiven Kreditpools aus, wobei einige der größten Kreditnehmer zugaben, dass sie durch den spektakulären Zusammenbruch der Kryptobörse FTX von Sam Bankman-Fried am Boden zerstört waren. Maples nativer Token MPL ist in diesem Zeitraum um 50 % auf ein Allzeittief gefallen.

Nun beschäftigen sich Analysten und Teilnehmer des Maple-Projekts damit, was schiefgelaufen ist und wie die Regeln und Verfahren angepasst werden könnten, um die Plattform nachhaltiger zu machen. Da Maple lediglich als Betreiber des Projekts und nicht als Kreditgeber für die verschiedenen Pools fungiert, hat das Unternehmen keine eigene Kreditkrise. Da die Einleger von Maples Kreditpools jedoch durch die jüngsten Verluste schwer getroffen wurden, ist die entscheidende Frage, ob die Teilnehmer dabei bleiben werden.

Ein Hauptaugenmerk der Analysten liegt auf der scheinbaren Achillesferse des Geschäftsmodells der unbesicherten Kryptokredite. Schlechte Entscheidungen im Protokolldesign in Kombination mit fragwürdigen Entscheidungen von Menschen haben dazu geführt, dass die Einleger ungeschützt waren und Verluste von bis zu 80 % hinnehmen mussten.

„Unbesicherte Kredite im DeFi-Bereich sind bei der Kreditvergabe immer noch auf zentralisierte Parteien angewiesen, was im Widerspruch zum Ethos der Transparenz und Dezentralisierung steht“, sagte Walter Teng, Vizepräsident für digitale Vermögenswerte beim Marktforschungsunternehmen Fundstrat.

Krypto-Kreditklemme

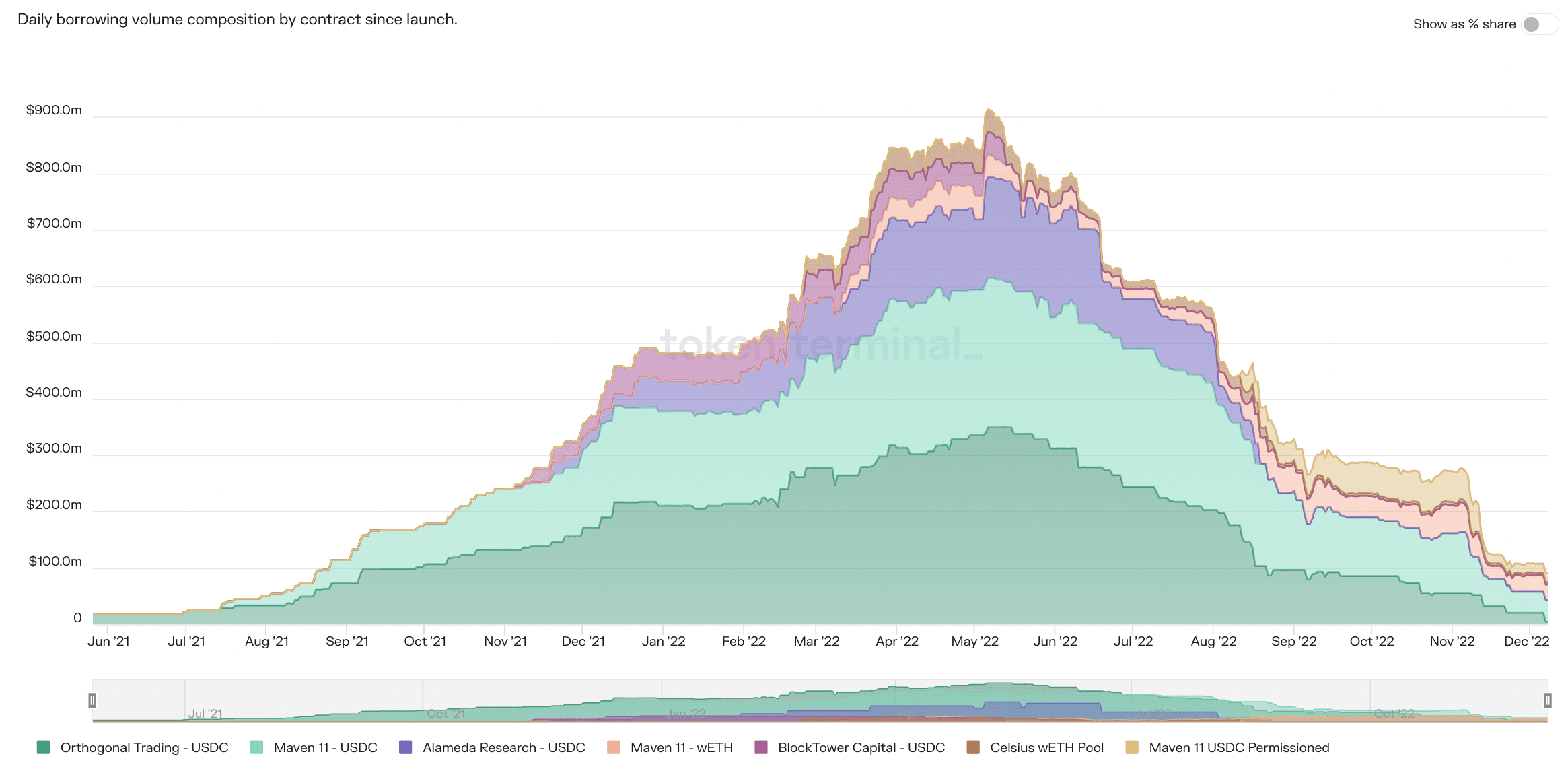

Maple ritt auf der Welle des Krypto-Kreditbooms und konnte sein Kreditvolumen innerhalb eines Jahres auf 900 Millionen Dollar steigern. Das Protokoll war zunächst bei Krypto-Handelsfirmen und Market Makern beliebt, die nach Liquidität zum Ausleihen gierten. Zu den Anlegern zählen durchschnittliche Privatanleger und institutionelle Akteure, die auf der Suche nach Rendite sind. In Maples dezentralem Modell sind die Anleger tatsächlich die Kreditgeber.

Der Kreditprozess von Maple wird durch computercodierte Smart Contracts geregelt. Das Protokoll verfügt jedoch über zentralisierte Elemente.

Jeder Kreditpool hat einen Beauftragten, ein Finanzunternehmen, das die Kredite garantiert und dafür sorgen soll, dass das Geld des Pools an Unternehmen verliehen wird, die die Kredite zurückzahlen können.

Die Rolle des Kreditpoolmanagers ist bei Maple und seinen Konkurrenten von entscheidender Bedeutung, da die Kredite unterbesichert sind. Das bedeutet, dass die Kreditnehmer weniger Vermögenswerte als Sicherheit hinterlegen, oft gar nichts. Wenn die Kredite also ausfallen, kann nicht viel gepfändet werden; es ist wie eine Hypothek ohne Pfandrecht am Haus.

Anfang des Jahres, nachdem der Zusammenbruch der Terra-Blockchain eine Welle von kaskadierenden Verlusten und eine Krypto-Kreditklemme auslöste, schrumpften Einlagen und Kredite auf Maple schnell. Der rasche Zusammenbruch von FTX im November war ein weiterer Schlag. Laut Daten von Token Terminal sanken die ausstehenden Kredite auf 82 Millionen Dollar.

Zwei ehemalige Kreditpool-Manager, der Krypto-Kreditgeber Celsius Network und die FTX-Schwesterhandelsfirma Alameda Research, sind nun insolvent und werden vor Gericht und in den Medien wegen angeblich unappetitlicher Geschäftspraktiken an den Pranger gestellt.

Ein dritter Kreditpool-Manager, Orthogonal Trading, soll seine Finanzdaten falsch dargestellt haben, um Verluste vor FTX zu verbergen, und wurde am 5. Dezember von Maple geworfen.

Einer der beiden verbleibenden Poolmanager, M11 Credit, eine Tochtergesellschaft der Investmentfirma Maven 11, ist kürzlich in die Kritik geraten, weil er zuließ, dass sich in seinen drei Kreditpools uneinbringliche Forderungen anhäuften.

Orthogonal Trading war ein Großkreditnehmer der von M11 verwalteten Maple-Kreditpools und geriet mit der Rückzahlung von Krediten in Höhe von 36 Millionen US-Dollar in Verzug.

Auros Global versäumte die Zahlung eines 3-Millionen-Dollar-Kredits, doch M11 entschied sich, keinen Zahlungsverzug zu erklären und eine Umstrukturierung anzustreben. Schon vorher hatte M11 Credit dem in Schwierigkeiten geratenen Kreditnehmer am 13. November eine Verlängerung der Laufzeit von insgesamt 10 Millionen Dollar um zwei Wochen gewährt, anstatt die Kredite zurückzuzahlen. Am 27. November wurde die Laufzeit der Schulden dann erneut verlängert.

„Wenn willkürliche Verlängerungen gewährt werden, welchen Sinn hat es dann, die Blockchain-Technologie zu nutzen, außer zuzusehen, wie sich die Torpfosten bewegen?“, beschwerte sich ein Benutzer auf Maples Discord-Kanal.

'Bei weitem nicht perfekt'

Auf die Frage nach der Verlängerung teilte M11 Credit CoinDesk in einer E-Mail mit, dass man sich zur Refinanzierung der Kredite „erst nach Erhalt sehr starker Zusicherungen“ und „ausführlichen Gesprächen mit den Beteiligten“ entschieden habe.

In der E-Mail hieß es weiter, dass die „Bedingungen im Ermessen des M11-Kreditteams“ liegen und mit dem Entwurf von Maple übereinstimmen.

„Aufgrund dieser Abhängigkeit haben Außenstehende leider keine Möglichkeit zu erkennen, ob Auros seine Refinanzierung bedienen kann oder ob sie Zeit bis zu ihrem unausweichlichen Untergang schinden“, sagte Teng von Fundstrat.

Maple gab am Donnerstag bekannt, dass es nächste Woche eine überarbeitete Version des Protokolls namens Maple v2 veröffentlichen wird.

Das Upgrade werde Aktualisierungen im Auszahlungsprozess, eine Überarbeitung des Schwimmbadabdeckungsmechanismus und mehr Daten auf den Dashboards der öffentlichen Schwimmbäder umfassen, sagte Charlotte Dodds, Marketingleiterin bei Maple, in einer E-Mail.

„Wir sind weit davon entfernt, perfekt zu sein“, sagte Maple-Mitbegründer Joe Flanagan während der Community-Telefonkonferenz am Freitag. „Wir bauen weiter für die Zukunft.“

First-Mover-Vorteil durch schnelles Aussteigen

Darüber hinaus sollten Poolmanager ein diversifiziertes Kreditportfolio an mehrere Kreditnehmer anstreben, um systemische Risiken zu vermeiden.

Die Liquiditätskrise und die sinkende Kreditbereitschaft nach dem FTX-Crash im November haben es extrem schwierig gemacht, ein ausgeglichenes Kreditportfolio aufrechtzuerhalten. Im vergangenen Monat schrumpfte Maples Kreditportfolio um zwei Drittel von 260 Millionen Dollar, wie aus Daten von Token Terminal hervorgeht.

Nach dem Insolvenzantrag von FTX zahlten die meisten Kreditnehmer wie Nibbio und Folkvang ihre Kredite vorzeitig zurück und die Poolmanager reduzierten das Risiko ihrer Kreditbücher, wie aus einem Update von Maple vom 17. November hervorgeht. Unterdessen beschloss M11, keine neuen Kredite zu vergeben, um die Bareinlagen hoch zu halten.

Die vorzeitig geschlossenen Kredite haben in den Kreditpools reichlich Bargeld freigesetzt, was es den durch das FTX-Drama verunsicherten Einlegern ermöglichte, Geld abzuheben. (Laut Maples Code gibt es eine 10-tägige Wartezeit zwischen der Einleitung von Abhebungen und der Möglichkeit, Geld abzuheben.)

Am Ende führte dies laut Maples Kredit-Dashboard zu hochkonzentrierten Pools mit uneinbringlichen Forderungen an in Schwierigkeiten geratene Kreditnehmer und weitgehend erschöpften Bargeldeinlagen in den drei problematischen Pools.

Am 9. Dezember hatte einer der USDC-Stablecoin-Pools von M11 80 % aller Kredite an einen Kreditnehmer – Orthogonal Trading. Am 31. August lag diese Zahl laut Sherlocks Aussage bei 14 % und damit unter dem Schwellenwert.

Der von M11 geführte Pool für Wrapped Ether (wETH) – eine weitere beliebte Kryptowährung in DeFi – hat 55 % aller ausstehenden Kredite an die umkämpften Auros und Orthogonal. Im genehmigten USDC-Pool von M11 besteht fast die Hälfte der ausstehenden Schulden gegenüber Auros.

Wie ein Twitter-Nutzer betonte, bedeutete die Zulassung von Bargeldabhebungen und die Erschöpfung der Pools, dass diejenigen, die nicht schnell genug waren, den Großteil der Verluste tragen würden, anstatt die Verluste auf viele Gläubiger zu verteilen.

hey @maplefinance, warum schaltest du Abhebungen nicht ab, damit jeder den gleichen Betrag abbekommt, anstatt diesen „Wer zuerst kommt, mahlt zuerst“-Bullshit zuzulassen? Ihr habt aktive Zahlungsausfälle, niemand sollte im Moment in der Lage sein, vollständig auszusteigen, wenn ich die Stimmung in Maple Discord kanalisiere pic.twitter.com/2nuYIyF4TQ

— 0xSuperTrooper (@0xSuperTrooper) 5. Dezember 2022

Fehlerhaftes Design

Erfahrene Banker wissen, dass Zahlungsausfälle im Kreditgeschäft unvermeidbar sind. Deshalb gibt es integrierte Sicherheitskontrollen für den Fall, dass es doch einmal dazu kommt. Im Fall Maple wurden möglicherweise nicht genügend Vorkehrungen getroffen.

Jeder Kreditpool auf der Plattform verfügt über einen separaten Fonds namens „Pool Cover“, der wie eine Versicherung fungiert, um im Falle eines Zahlungsausfalls die ersten Verluste – oder zumindest einen Teil davon – abzudecken. Um sicherzustellen, dass der Manager des Pools verantwortungsbewusst handelt und sein Bestes tut, um Zahlungsausfälle zu verhindern, muss er Vermögenswerte in der Pool-Deckung sperren.

Verärgerte Benutzer stellen nun die Frage, ob die Versicherer ausreichendes Risiko eingegangen sind.

M11 Credit verfügt in den Pooldeckungen über Vermögenswerte im Gesamtwert von weniger als 1,2 Millionen US-Dollar, ist jedoch für drei Pools mit jeweils 74 Millionen US-Dollar an Krediten verantwortlich und erhebt Verwaltungsgebühren.

Jeder Investor kann diesen Versicherungsfonds durch Einzahlung von USDC und Maples eigenem Token MPL aufstocken und für die Übernahme des Risikos des Erstverlusts belohnt werden.

Dennoch könnten versierte Anleger, die eine Gefahr wittern, schnell handeln und sich aus der Deckung des Pools zurückziehen, bevor es zu einem Zahlungsausfall kommt, wodurch der Fonds zur Entschädigung der Gläubiger erschöpft wäre.

Zum Redaktionsschluss war die Deckung aller drei von M11 verwalteten Pools größtenteils erschöpft und deckte nur wenige Prozent der uneinbringlichen Forderungen ab.

„Fehlerhaftes Design“, wie Walter Teng von Fundstrat es beschrieb.

Problematisch ist auch, dass die Anleger im Pool eine Mischung aus USDC-Stablecoins und Maples MPL einzahlen.

Wenn die Mittel, die die uneinbringlichen Forderungen decken sollen, im nativen Token des Protokolls reserviert sind, „sinkt der Wert dieser Versicherung, wenn das Protokoll selbst in Schwierigkeiten gerät“, sagt Kyle Doane, ein Digital-Asset-Händler bei Arca.

Der MPL-Preis fiel letzte Woche um 35 %, was möglicherweise dazu beigetragen hat, dass die Mittel zur Entschädigung der Gläubiger erschöpft waren.

Was passiert jetzt mit Maple Finance

Das Gesamtbild ist noch nicht klar, aber die potenziellen Verluste belaufen sich auf mehrere zehn Millionen Dollar.

Nach der Vorhersage des Großgläubigers Sherlock sind die an Orthogonal Trading verliehenen Vermögenswerte wahrscheinlich für immer verloren oder könnten in einem langwierigen Rechtsstreit enden.

M11 gab sich optimistisch, was die Umstrukturierung der Kredite an Auros und die Rettung des Geldes der Kreditgeber angeht. Leider sind die Hoffnungen gering, nachdem die konkurrierende unbesicherte Kreditplattform TrueFi ähnliche Probleme hatte. Blockwaters Kredit wurde umstrukturiert, nur um einige Monate später seinen Zahlungsverpflichtungen nicht nachzukommen.

Alarmierend für die Banken ist, dass die Deckung der drei Problemkreditpools zur Entschädigung der Einleger insgesamt weniger als 2 Millionen Dollar beträgt. Etwa 1,2 Millionen Dollar davon stammen von M11 Credit.

Maple erwog zudem, weitere 1,2 Millionen Dollar aus dem Versicherungsfonds des von Orthogonal verwalteten Kreditpools zu beschlagnahmen, die das insolvente Handelsunternehmen zur Aufstockung des Fonds bereitgestellt hatte.

Dennoch werden die Gläubiger, die nicht rechtzeitig fliehen konnten, den größten Teil der Verluste tragen müssen. Zu den Opfern gehören zwei Krypto-Unternehmen, die DeFi-Versicherungsalternative Nexus Mutual und die Smart-Contract-Auditing-Plattform Sherlock, sowie viele Kleinanleger.

Ähnliches geschah beim ersten Zahlungsausfall in der Geschichte von Maple. Im Juli geriet Babel Finance mit der Rückzahlung eines 10-Millionen-Dollar-Kredits aus dem Kreditpool von Orthogonal in Verzug und die Gläubiger verbuchten einen Verlust von 7,9 Millionen Dollar. Aufgrund der viel größeren Poolgröße bedeutete dies jedoch nur einen Verlust von 3,8 Prozent.

Aufgrund seiner Konzeption hat Maple bei den Zahlungsausfällen keine wesentlichen Einbußen zu befürchten. Der Reputationsschaden und der Vertrauensverlust könnten jedoch auf lange Sicht weh tun.

„Maple, das Protokoll, wird wahrscheinlich gut klarkommen“, sagte Dustin Teander, Analyst bei Messari. „Der Schlüssel, um dies zu verhindern, besteht darin, Kreditentscheidungen direkt an offene Cashflows und Vermögenswerte zu knüpfen und nicht an allgemeines Vertrauen.“

„Das Modell von Maple könnte erfolgreich sein, wenn es Unternehmen eine Echtzeitansicht von Sicherheiten und Buchhaltung bietet, sodass die Underwriter entsprechende Anpassungen vornehmen können“, sagte Timo Lehes, Mitbegründer von Swarm Markets, einem regulierten DeFi-Infrastrukturanbieter.

Laut Doane von Arca müssen zwei Dinge unbedingt verbessert werden: der „Prozess der Sozialisierung von Verlusten“ und die Zusammensetzung der Vermögenswerte, die zur Deckung der Verluste gebündelt werden.

Das kommende Upgrade von Maple könne eine „Gelegenheit sein, einige Funktionen zu implementieren, um die Risiken des Protokolls besser zu managen“, sagte Teander.

Das rapide schrumpfende Geschäft von Maple zeigt, dass solche Veränderungen nicht schnell genug kommen können.