Verze GMX V2 bude oficiálně uvedena na trh 4. srpna 2023. Tento článek shrnuje vývoj a stávající problémy GMX V1, porovnává modifikace V2 a analyzuje možné dopady.

1. GMX V1: Efektivní model pro odvozený protokol DEX

Verze GMX V1 byla spuštěna na konci roku 2021. Přijatý model GLP poskytuje jednoduchý a efektivní obchodní model, vytváří narativní koncept „skutečných výnosů“ a hraje důležitou roli v derivátovém protokolu DEX. Mnoho projektů rozvětvilo model GMX V1.

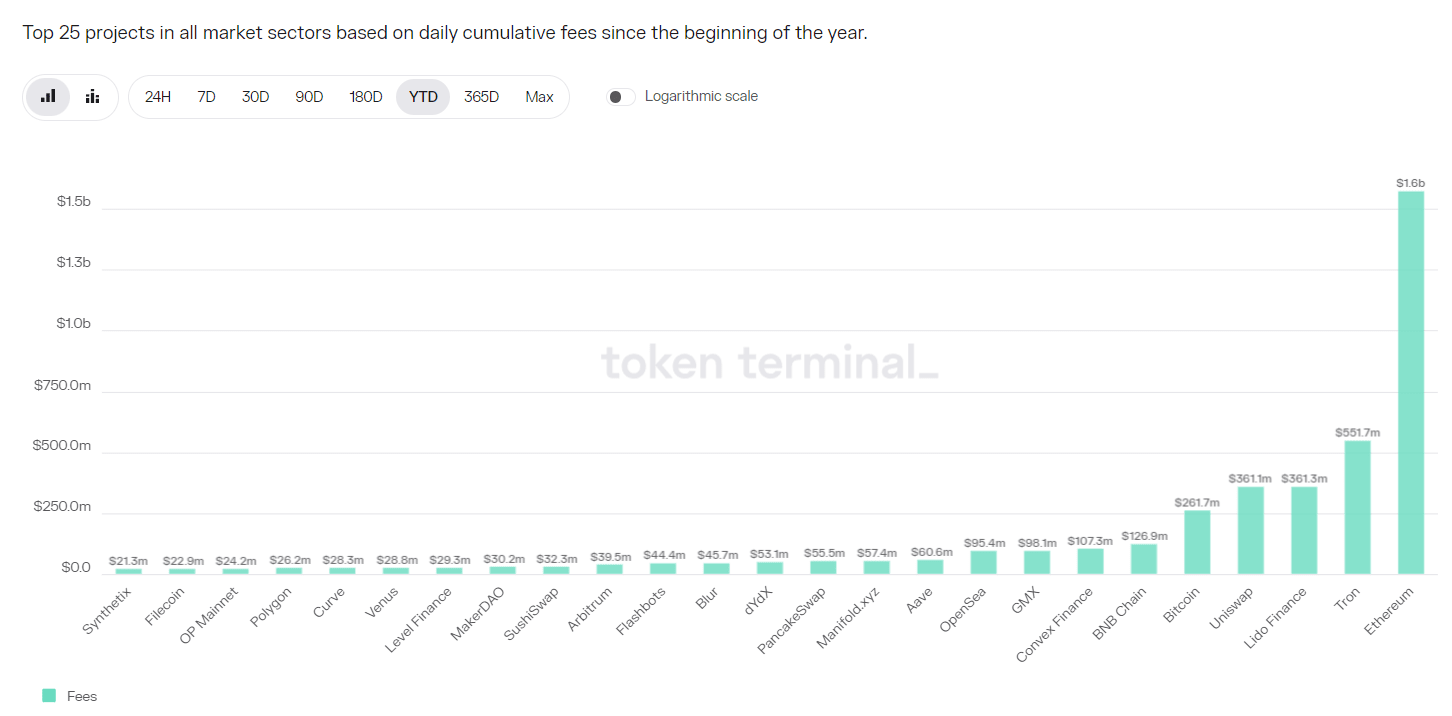

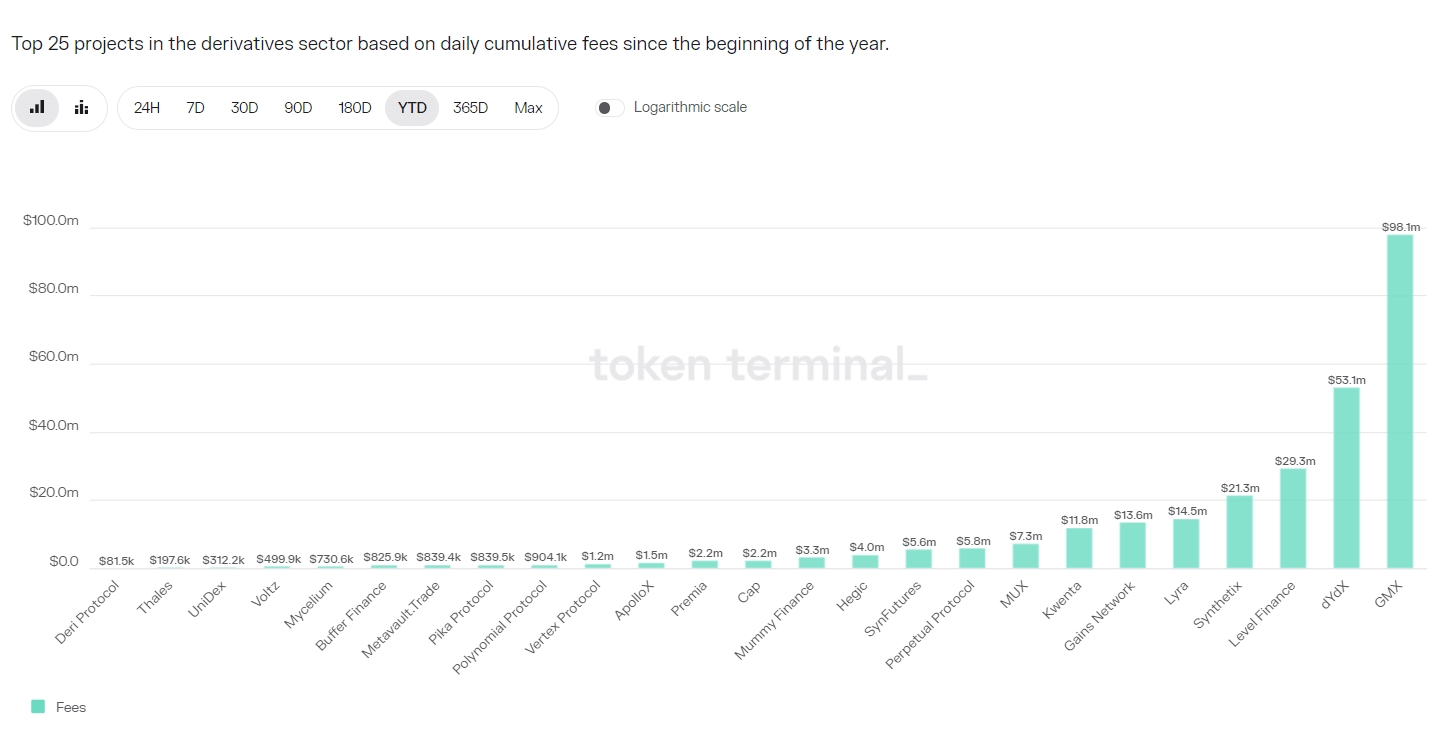

Protokol GMX V1 zachycuje značné množství poplatků. Od roku 2023 dosahují výnosy z protokolu GMX V1 98,1 milionu USD, což je osmé místo mezi všemi projekty a první v kategorii derivátů DEX.

GMX V1 má však také omezení, zejména:

1. Nerovnováha otevřených pozic (OI) způsobuje, že poskytovatelé LP čelí větším rizikům

Poplatky GMX V1 jsou poplatky za otevření/uzavření a výpůjční poplatky a neexistuje žádná sazba financování. Výpůjční poplatky činí držení pozice nákladným, čímž brání neomezené likviditě. Kromě toho musí dominantní strana platit více poplatků, ale protože jsou poplatky účtovány jak dlouhým, tak krátkým stranám, není zde prostor pro arbitráž a otevřené pozice nemohou arbitráží rychle obnovit rovnováhu.

A pokud tato rovnováha nebude řešena, v extrémních případech bude fond GLP čelit obrovským ztrátám a poskytovatelé LP utrpí ztráty, což povede ke kolapsu protokolu.

2. Méně aktiv, která lze obchodovat

GMX V1 má pouze 5 obchodovatelných produktů, BTC/ETH/UNI/LINK a AVAX. DYDX a Synthetix mohou poskytnout desítky obchodních odrůd. Gains poskytuje odrůdy obchodování s cizími měnami. Nová platforma HMX poskytuje komodity a odrůdy akcií v USA.

3. Vyšší poplatky pro malé a střední obchodníky

Poplatek za otevření a poplatek za uzavření GMX V1 jsou oba 0,1 %, což je poměrně vysoký poplatek. V souvislosti s involucí derivátové stopy DEX jsou poplatky mnoha protokolů nižší než 0,05 %.

2. GMX V2: Zajistěte bezpečnost a rovnováhu protokolu

1. Jádro

Jádrem GMX V2 je zajistit bezpečnost a rovnováhu protokolu a udržovat rovnováhu dlouhých a krátkých pozic úpravou mechanismu poplatků, aby se snížila pravděpodobnost, že GMX zažije systémová rizika, když čelí vážným výkyvům trhu. Prostřednictvím nastavení izolačního fondu lze zvýšit vysoce riziková obchodní aktiva a zároveň kontrolovat celkové riziko. Díky spolupráci se společností chainlink můžeme poskytovat včasnější a efektivnější služby oracle a snížit pravděpodobnost cenových útoků. Projektový tým také zvážil vztah mezi obchodníky, poskytovateli likvidity, držiteli GMX a pokračující vývoj projektu a nakonec upravil a vyrovnal rozdělení výnosů podle protokolu.

2. Úprava modelu zpoplatnění: zvýšení míry financování a poplatku za dopad na cenu

Nabíjecí model GMX V2 byl výrazně upraven a zaměřuje se na to, jak vyvážit dlouhé a krátké pozice a zlepšit efektivitu využití kapitálu. Model nabíjení je následující:

l Snížit poplatky za otevírání/zavírání pozic.

Byl snížen z předchozích 0,1 % na 0,05 % nebo 0,07 %. .

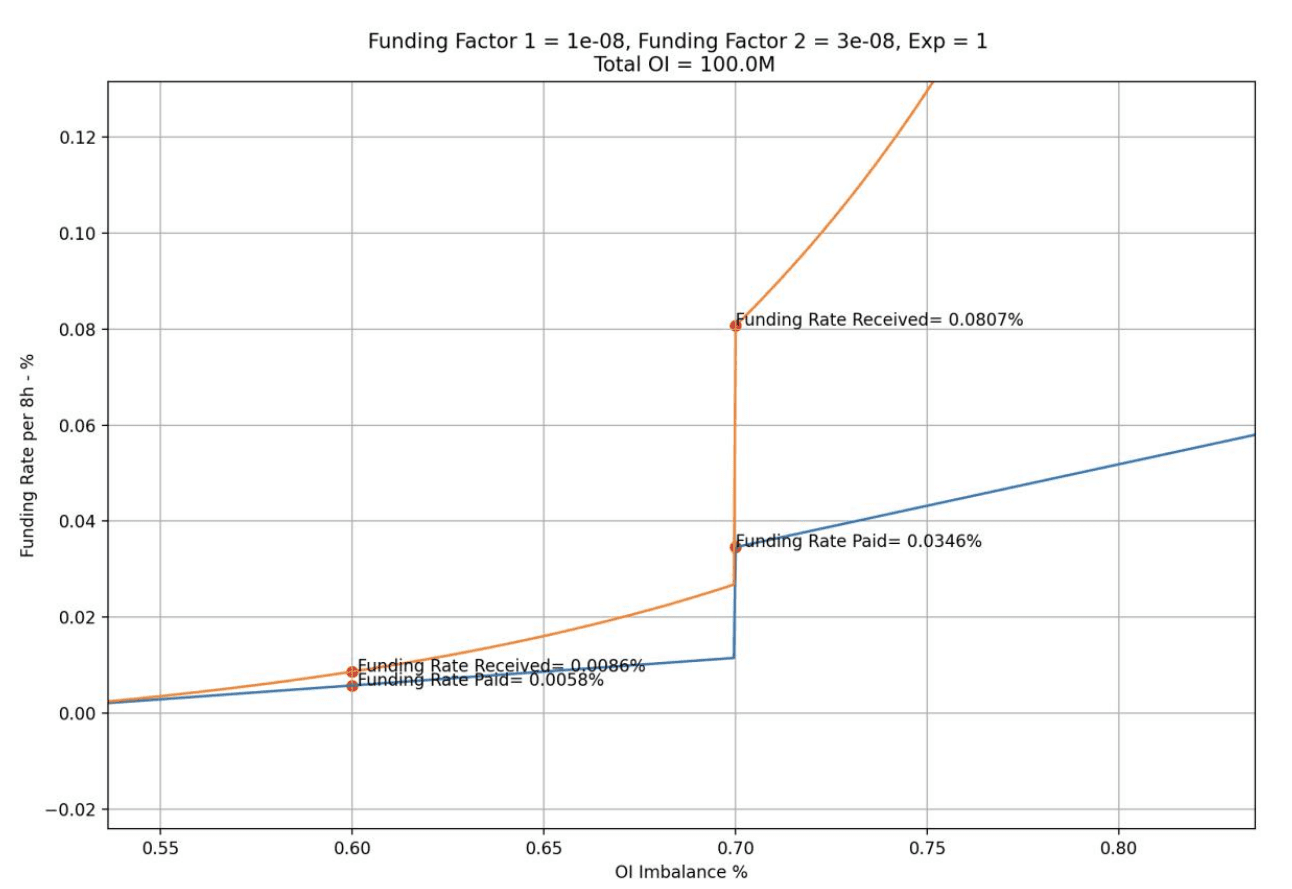

l Zvyšte míru financování a silnější strana zaplatí míru financování slabší straně.

Míra financování bude upravována po etapách, když je pozice silné strany/plná pozice mezi 0,5-0,7, míra financování bude na nižší úrovni, když dosáhne 0,7, bude zvýšena na vyšší úroveň prostor a podpora arbitráže vstupují, čímž se obnovuje dlouhodobá krátká rovnováha.

Ponechte si poplatky za výpůjčky, abyste se vyhnuli neomezené likviditě.

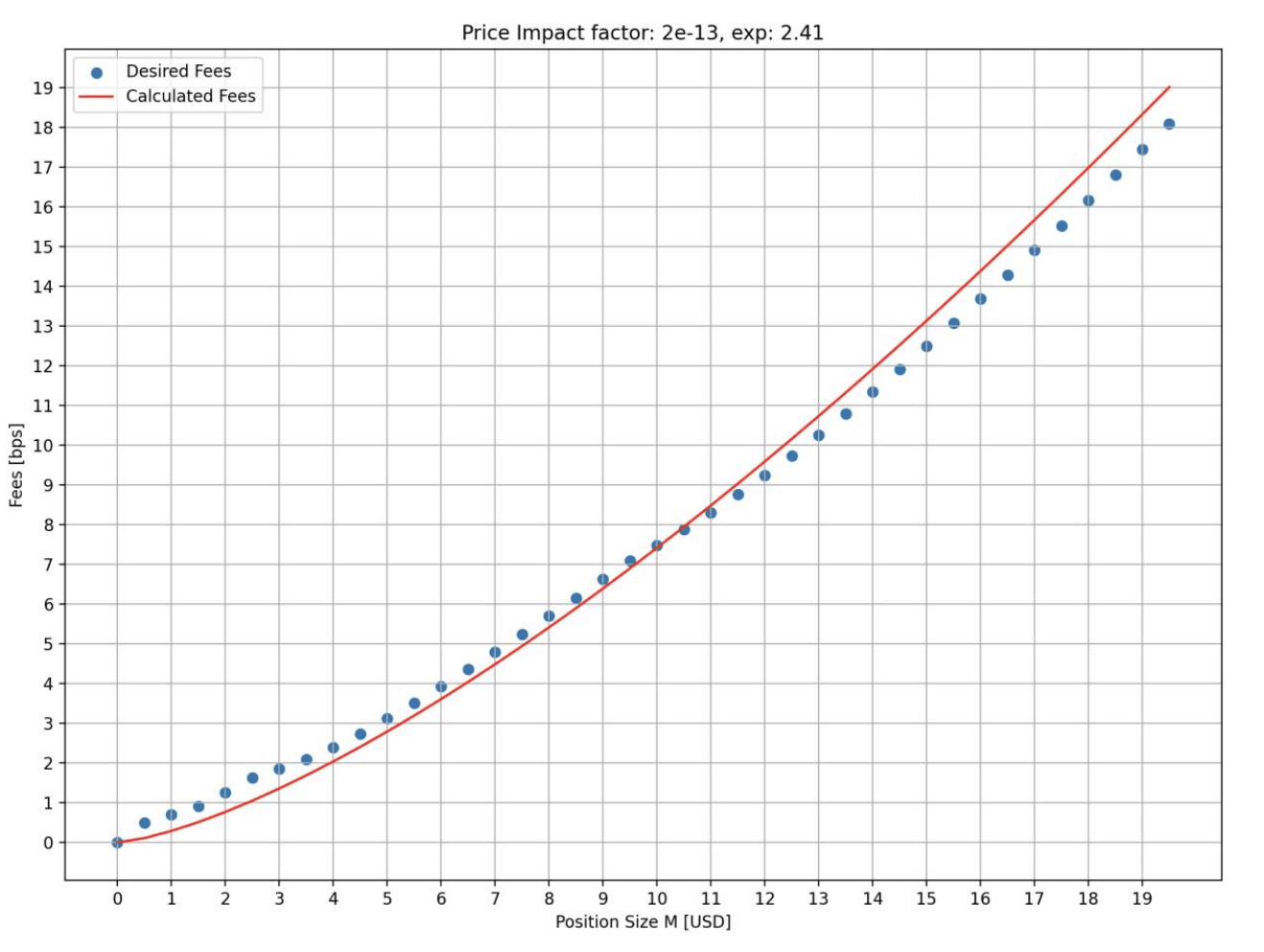

Zvyšte poplatek za dopad na cenu Čím větší je pozice a čím je nevýhodnější pro dlouhý a krátký zůstatek, tím více poplatků bude účtováno.

Poplatek za dopad ceny simuluje dynamický proces cenových změn na trhu obchodování knihy objednávek, to znamená, že čím větší pozice, tím větší dopad na cenu. Tento návrh může zvýšit náklady na manipulaci s cenami, omezit útoky na manipulaci s cenami, zabránit pádům nebo prudkým nárůstům cen a udržovat vyvážené dlouhé a krátké pozice pro udržení dobré likvidity.

Obrázek níže ukazuje sazbu poplatku za dopad na cenu, kterému čelí různé velikosti otevření ve stavu simulace. Je vidět, že čím větší pozice, tím vyšší sazba poplatku. Vodorovná osa je velikost otevření (miliony dolarů) a svislá osa je sazba poplatku (bps).

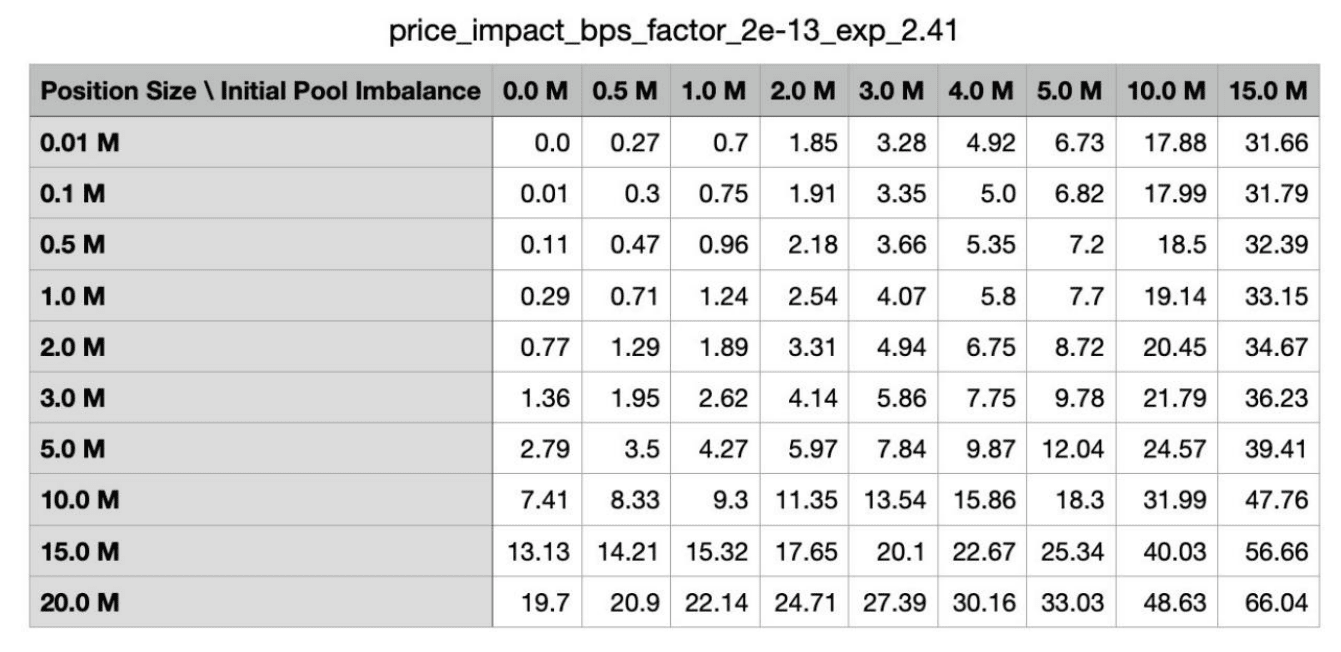

Navíc, pokud otevření pozice více poškodí dlouhodobý krátký zůstatek, bude poplatek vyšší. Níže uvedená tabulka ukazuje poplatky účtované za různých stavů dlouhého a krátkého zůstatku ve stavu simulace. První sloupec je velikost otevírací pozice a první řádek je velikost nevyvážené pozice počátečního fondu.

Krátké srovnání poplatků několika hlavních derivátů DEX protokolů:

DYDX: výrobce 0,02 %, příjemce 0,05 %, čím větší objem transakce, tím větší sleva;

Náklady: výrobce 0,02%, příjemce 0,06%-0,1%;

Síť zisků: 0,08 % poplatek za otevření/uzavření + 0,04 % spread + poplatek za dopad na cenu.

Je vidět, že poplatky GMX V2 jsou stále vysoké, ale z předchozí vysoké úrovně na střední úroveň se poplatky za otevření/uzavření snížily téměř o 50 %. Pro malé a střední obchodníky jsou poplatky V2 přívětivější.

3. Zajištění likvidity: přidání modelu izolačního poolu a přidání syntetických aktiv

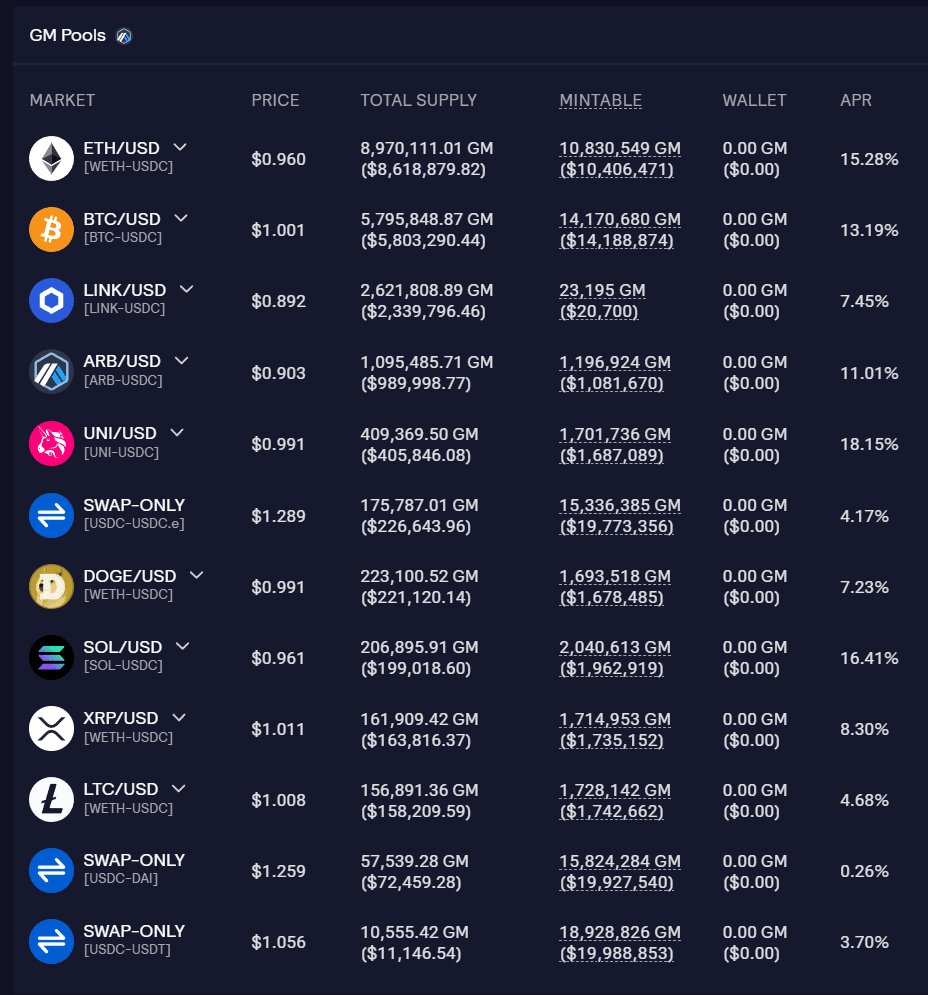

Likviditní fond GMX V2 se nazývá GM pool a každý pool je na sobě nezávislý. Na oficiálních stránkách si můžete prohlédnout výši fondu, míru fondu a míru využití fondu každého fondu.

Výhodou izolačního fondu je, že různé trhy s tokeny mohou mít různou podkladovou podporu a různá nastavení parametrů pro dosažení vlastní kontroly rizik s vysokou mírou flexibility, čímž rozšiřují obchodní aktiva a zároveň udržují rizika pod kontrolou. Poskytovatelé likvidity mohou také vybírat expozice na základě ochoty riskovat/očekávaného výnosu. Problémem izolačních poolů je roztříštěnost likvidity. Některé pooly nemusí být schopny přilákat dostatečnou likviditu.

V současné době je GMX V2 rozdělen do 3 různých typů trhů:

l Modrý čip: BTC a ETH. U těchto dvou tokenů je méně pravděpodobné, že budou manipulovány cenou, takže poplatky za dopad na cenu mohou být nastaveny na nižší sazby, což je činí konkurenceschopnějšími než CEX. Všechny jsou podporovány nativními tokeny.

l Aktiva střední tržní kapitalizace: Tržní kapitalizace se pohybuje mezi 1 miliardou USD a 10 miliardami USD. Mají velkou likviditu a objem obchodů na CEX, jsou však snadno ovlivněny vnějšími faktory a způsobují drastické kolísání cen. Například regulační zprávy způsobují prudký pokles cen měn. U takových aktiv bude poplatek za dopad na cenu nastaven na vyšší poměr a likvidita nebude vyšší než na jiných externích trzích, což zvýší náklady na útok. Do tohoto typu patří LINK/UNI/AVAX/ARB/SOL. Použijte podporu nativních tokenů.

l Syntetická aktiva se střední tržní kapitalizací: Nepoužívejte nativní tokeny, ale jako podkladovou podporu likvidity používejte ETH. DOGE a LTC spadají do této kategorie.

Problém s tímto typem aktiv je, že pokud související tokeny krátkodobě výrazně vzrostou, ETH v poolu nemusí být schopen vyplatit všechny zisky.

Pokud je v poolu 1 000 ETH a 1 milion USDC, maximální limit dlouhé pozice DOGE je 300 ETH, ale cena DOGE se zvýšila 10krát, zatímco cena ETH se zvýšila pouze 2krát, v tomto případě se zisk zvýší překročit hodnotu v bazénu Hodnota ETH.

Aby se této situaci předešlo, byla zavedena funkce ADL (automatické oddlužení). Když zisk, který má být dosažen, překročí práh nastavený trhem, může být zisková pozice částečně nebo zcela uzavřena. To pomáhá zajistit, že trh zůstane solventní a všechny zisky při uzavření budou vyplaceny v plné výši. Ale pro obchodníky může automatické snižování pozic vést ke ztrátě výhodných pozic, a tím přijít o následné zisky.

Podle zprávy vydané laboratořemi chaosu se doporučuje, aby během počátečního provozu V2 byla horní hranice otevřených pozic BTC a ETH 256 milionů USD, respektive horní hranice AVAX/LINK 4 miliony USD, v tomto pořadí, a zbývající tokeny budou 1 milion USD. Následné úpravy lze provést na základě skutečných provozních podmínek. Současná celková TVL fondu GM je však přibližně 20 milionů USD, což je stále daleko od horní hranice.

4. Vylepšete uživatelskou zkušenost: přidejte smlouvy založené na měně, rychlejší provádění a nižší prokluz

V GMX V1 mohou obchodníci otevírat pouze kontrakty založené na U. Bez ohledu na to, jaké aktivum obchodník používá k otevření pozice, se hodnota pozice vypočítá na základě ceny v době otevření pozice převedené na USD. Zisk se rovná hodnotě USD v okamžiku uzavření pozice mínus USD hodnotu v době otevření pozice.

V GMX V2 byly přidány smlouvy založené na měně. Obchodníci mohou uložit příslušná obchodní aktiva jako kolaterál, který již nebude převeden na USD. To splní více potřeb obchodníků a poskytne bohatší přístup k portfoliu.

Oracle systém GMX V2 navíc ocení každý blok a objednávky budou prováděny za co možná nejnovější cenu, s rychlejším prováděním a nižším prokluzem.

5. Režim distribuce

Aby byl zachován dlouhodobý vývoj projektu, byly také upraveny příjmy z protokolu GMX V2. 8,2 % bude přiděleno do smluvní pokladny, kterou lze použít na projektové operace a další záležitosti.

GMX V1: 30 % přiděleno GMX stakerům, 70 % přiděleno poskytovatelům SLP.

GMX V2: 27 % přiděleno GMX stakerům, 63 % přiděleno poskytovatelům SLP, 8,2 % přiděleno protokolární pokladně, 1,2 % přiděleno řetězci. Toto rozdělení bylo schváleno hlasováním komunity.

3. Stav provozu GMX V2

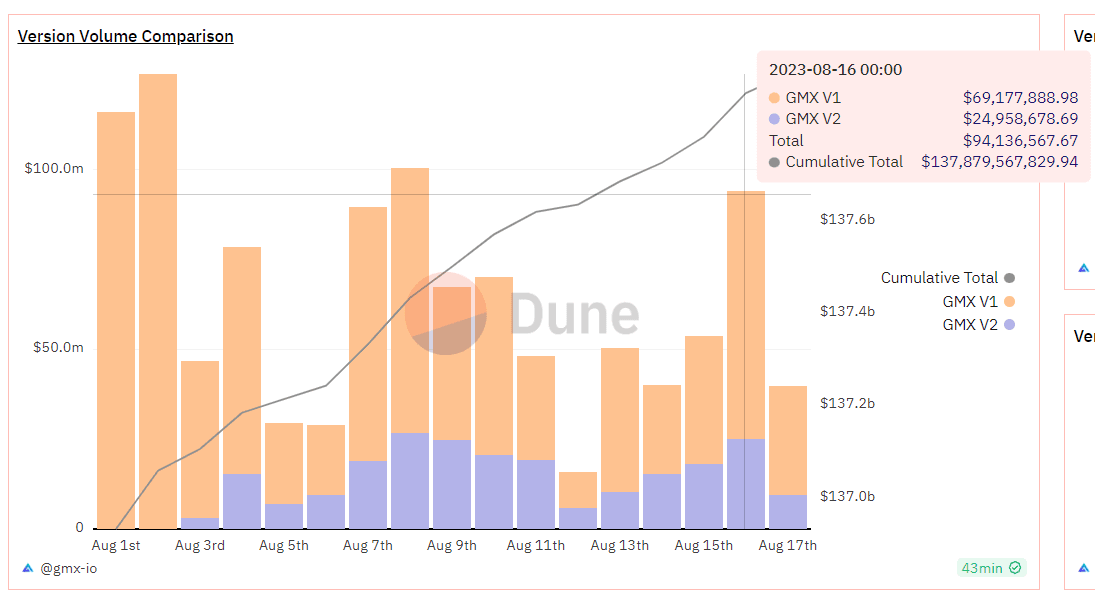

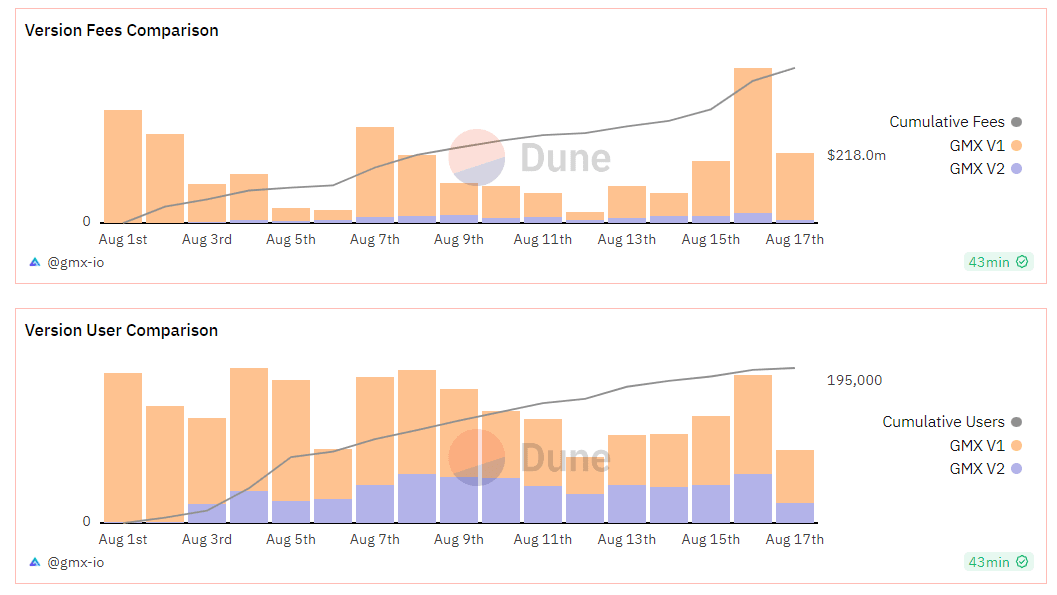

GMX V2 funguje asi 2 týdny, s TVL asi 20 milionů USD, průměrným denním objemem obchodů 23 milionů USD, průměrným denním výnosem z dohody 15 000 USD, otevřenou pozicí 10,38 milionů USD, a asi 300-500 aktivních uživatelů denně. Jako výchozí bod je výkon přijatelný bez použití transakčních pobídek.

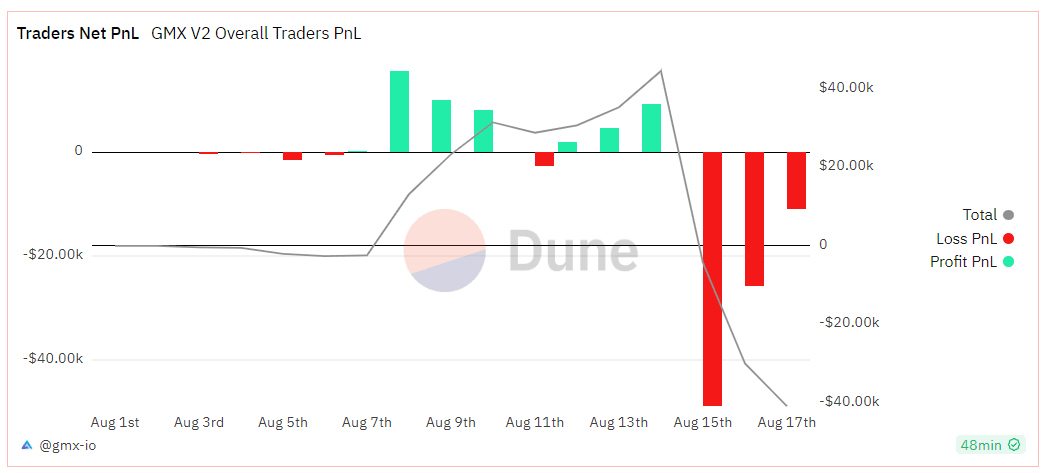

Někteří uživatelé V1 byli migrováni na V2. Objem obchodování a denní aktivní uživatelé V2 jsou zhruba ekvivalentní 40%-50% objemu obchodování V1. Porovnání objemu transakcí, výnosů z protokolu a uživatelů mezi verzemi 1 a 2 je znázorněno na obrázku níže:

Obchodníci GMX V2 jsou v současné době ve stavu čisté ztráty a kumulativní čistá ztráta je 40 000 $.

Z pohledu výnosu byl nedávný výnos GMX V1 nadále pomalý Tento týden byl výnos GMX staking 1,44 %, GLP (arbitrum) byl 3,18 % a GLP (Avalanche) byl 8,09 %. Ve srovnání s tím má GMX V2 vyšší výnos, jak je uvedeno níže:

Po uvedení GMX V2 nebylo nadšení trhu velké a finanční odezva průměrná. Hlavním důvodem je, že nedávná volatilita trhu klesla na historicky nízkou úroveň, celkový objem transakcí se zmenšil a trať byla zapojena, což má za následek pomalý růst výnosů z protokolů.

4. Závěr

GMX V1 je úspěšný model v odvozeném obvodu DEX a má mnoho následovníků. Dodávka GMX V2 je také v zásadě v souladu s očekáváním trhu, což ukazuje, že tým GMX má silné možnosti návrhu protokolu. Z pohledu mechanismu V2 zvyšuje zůstatek likvidity, rozšiřuje typy obchodních aktiv a poskytuje různé pozice zajištění. Pro poskytovatele likvidity a obchodníky existuje více investičních možností, lepší vyvážení rizik a nižší poplatky.

Od počáteční fáze však v důsledku přijetí nezávislých sdružení existuje problém fragmentace likvidity a některá aktiva mohou mít nedostatečnou likviditu. Kromě toho projektová strana GMX v zásadě nepřijala marketingové akce a transakční pobídky a neměla významný dopad na nové uživatele a nový objem transakcí protokolu v krátkodobém horizontu.

V podstatě se GMX V2 zaměřuje více na infrastrukturu protokolů, zabezpečení protokolu a rovnováhu. V současném prostředí medvědího trhu může být zaměření na budování základní architektury, zajištění bezpečnosti protokolu a využití nashromážděných dat k návrhu lepších rizikových parametrů větší pomocí pro budoucí vývoj projektu na býčím trhu. Do té doby může poskytnout vyšší kapacitu otevřených smluv a bohatší obchodní trh a může také zahájit více marketingových opatření, aby odpovídala popularitě trhu a získala více nových uživatelů.

webové stránky: ldcap.com

medium:ld-capital.medium.com