Kapitola 1: Přehled trhu s kryptoměnami

prohrál druhou čtvrtinu

Na konci druhého čtvrtletí dosáhla globální tržní kapitalizace kryptoměn 1,17 bilionu dolarů, což je meziročně o 48 % více. Zajímavé je, že celková tržní kapitalizace v Q1 a Q2 byla podobná, takže Q2 téměř vypadalo jako neúspěšné čtvrtletí v kryptosvětě.

Q2 také postrádalo silný tržní příběh ve srovnání s Q1. V prvním čtvrtletí došlo na trhu k významnějšímu vývoji, jako je zdvojnásobení cen bitcoinů, vzestup L2 jako Arbitrum a ZkSync a aktivnější trh NFT částečně způsobený upgrady produktů a uvedením tokenu Blur. Druhé čtvrtletí nepřineslo žádný podobný průlomový vývoj. Místo toho bylo druhé čtvrtletí svědkem různých trendů, jako je „sezóna memecoinů“ a nárůst tokenů BRC20, které, i když stojí za zmínku, neodpovídaly úrovni vzrušení vyvolané předchozím čtvrtletím.

Index strachu a chamtivosti CMC Crypto začal rok kolem 30 (strach), ale skončil první pololetí kolem 52 (neutrální), což naznačuje výrazné zlepšení nálady na trhu.

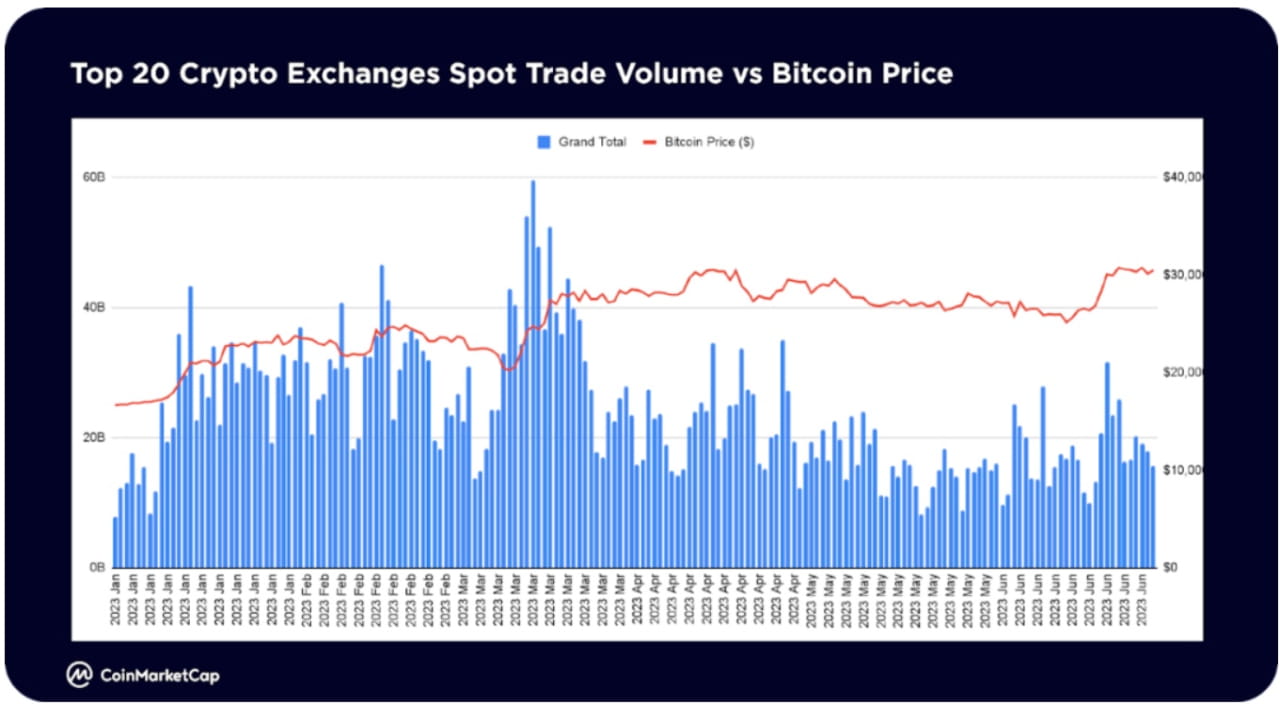

Celkový objem spotových obchodů na 20 nejlepších kryptoměnových burzách vyvrcholil v březnu a meziměsíčně klesl o zhruba 36 % a na konci června dosáhl zhruba 523 miliard dolarů měsíčně a blížil se k hibernaci.

Na náročném trhu zaznamenala některá odvětví v letošním roce výrazný růst tržní hodnoty. VR/AR (704 %) a AI & Big Data (323 %) vedly na trhu, zatímco projekty a infrastruktura bluechip DeFi zažívají silný návrat. Některé z těchto sektorů zahrnují půjčování (149 %), deriváty (75 %), skladování (86 %), interoperabilitu (58 %).

Je pozoruhodné, že sekce Memes zatím letos přidala více než 260 nových coinů, což z ní dělá nejaktivnější sekci pro nově uvedené mince. Umělá inteligence a velká data jsou na druhém místě s 61 novými tokeny, zatímco DeFi je třetí se 47 novými tokeny od začátku roku.

Meme je letos nejpoutavějším sektorem V dubnu a květnu 2023 způsobila spekulativní „Memecoinová sezóna“ v čele s PEPE výrazný nárůst počtu zhlédnutí v tomto odvětví.

DeFi je druhou nejsledovanější oblastí, která v první polovině roku 2023 vykazuje pokračující zájem

Sběratelské předměty a NFT zaznamenaly v prvních třech měsících významný nárůst, z velké části díky výsadkům Blur Season 1, ale ve druhé polovině prvního pololetí poklesly zhlédnutí

Umělá inteligence a velká data jsou v roce 2023 novými účastníky v nejvíce diskutovaných oblastech se spuštěním ChatGPT společnosti OpenAI se v prvním čtvrtletí roku 2023 začal rozvíjet vývoj umělé inteligence. V červnu došlo k oživení zájmu o tokeny související s AI

Největší zájem vyvolalo odvětví memes, zejména v posledních třech měsících první poloviny roku 2023. To bylo způsobeno především PEPE, která od dubna do května zaznamenala explozivní nárůst více než 3 700krát. Po stažení ze svých květnových maxim se PEPE odrazila téměř o 100 % ze svých minim z poloviny června. Memecoiny z předchozích meme cyklů, jako jsou DOGE, SHIB a BabyDoge, zůstávají nejoblíbenějšími ve vesmíru

Po úspěšném upgradu sítě Shapella dne 12. dubna, který umožnil stažení vsazeného ETH z řetězce majáků, zůstává zájem o chytré smlouvy primárně zaměřen na Ethereum (ETH). Cardano (ADA) také přitáhlo značný zájem, pravděpodobně kvůli technologickému vývoji, jako je škálovací řešení Hydra a návrh řízení CIP 1694

Zájem o prostor DeFi se soustředí hlavně na Terra Classic (LUNC), pravděpodobně kvůli událostem, jako je zničení 2,65 miliardy tokenů LUNC (v hodnotě 236 000 USD) Binance a spuštění Alliance, protokolu pro obchodování s výnosy napříč řetězci.

Po vyprávění o AI v únoru a březnu se zájem o AI a velká data v červnu výrazně vrátil. Nejvyšší sledovanost měly SingularityNET (AGIX) a Fetch.ai (FET), které se od svých minim v polovině června odrazily téměř o 40 %.

PEPE se připojuje k dalším zavedeným memecoinům Dogecoin a Shiba Inu a připojuje se k seznamu mincí s nejvíce sledovanými přírůstky od uživatelů CMC

Kromě blue chips jsou dalšími tokeny především škálovací řešení Ethereum Layer-2 jako Polygon, Arbitrum nebo konkurenční Layer-1s jako BNB a Solana

Nejaktivnější segmenty v komunitě CMC (to se mi líbí, příspěvky, komentáře) jsou memy, které se shodují s nejsledovanějšími segmenty. Spekulativní memecoinová sezóna v dubnu a květnu zaznamenala explozivní zisky u tokenů jako PEPE, SNEK, LADYS a dalších.

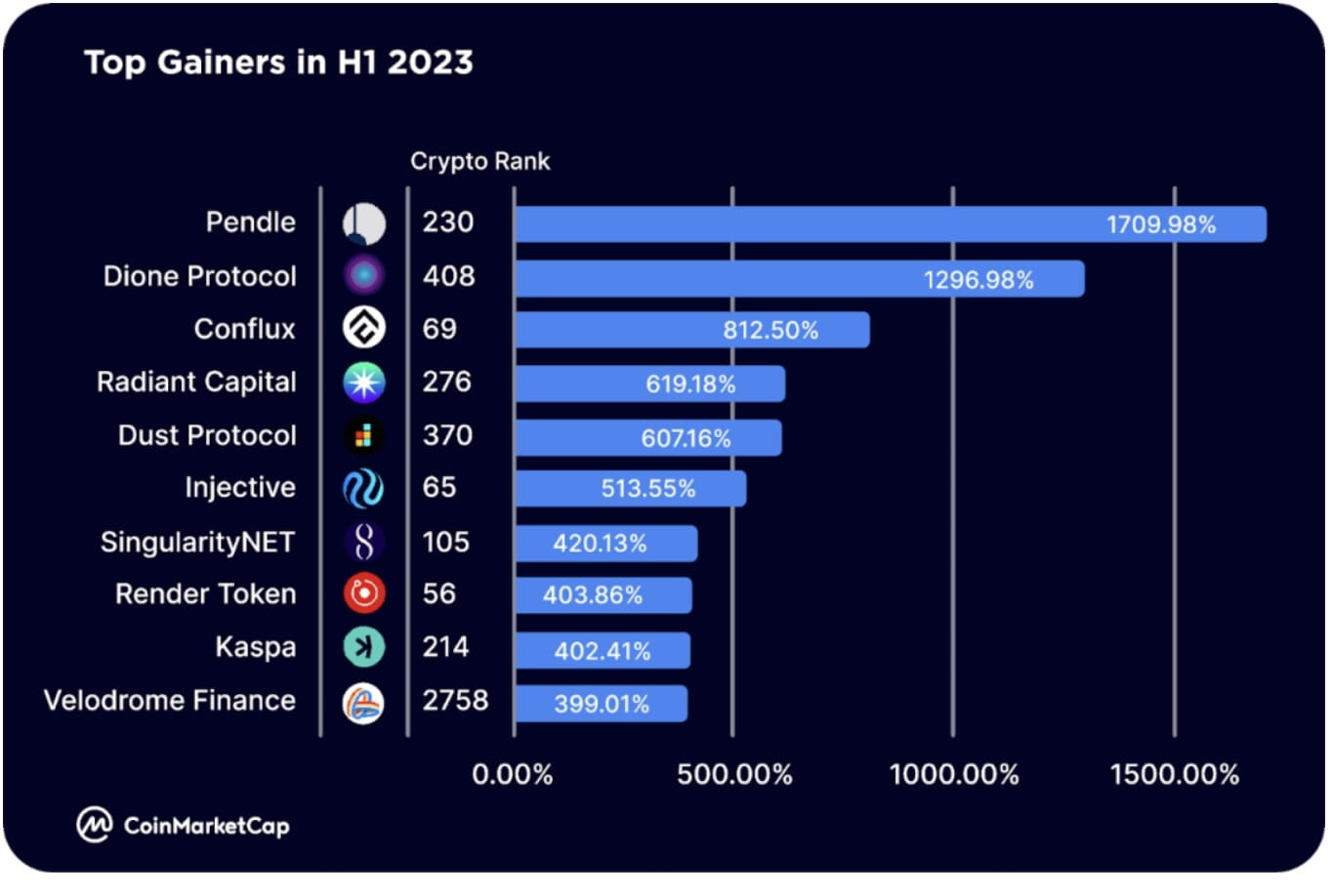

Mezi největší zisky v první polovině roku 2023 patří tokeny ekosystému Arbitrum, jako je Pendle (PENDLE), který byl uveden na Binance Launchpool a rozšířen na BNB Chain (RDNT), který byl také nasazen na BNB Chain a rozšíří se na Ethereum; a tokeny ekosystému Optimism, jako je Velodrome Finance (VELO), který spustil V2 23. června

Mezi další největší přínosy patří blockchainy první úrovně, včetně Dione Protocol (DIONE), „vyvíjený blockchain L1 s podporou obnovitelné energie“, který nedávno spustil svůj Odyssey Testnet beta Conflux (CFX), blockchain je součástí hongkongského příběhu jako „čínský pouze regulativní, veřejný a bez povolení blockchain,“ a Injective (INJ), blockchain L1 účelově vytvořený pro finance, který pohání ekosystém IBC Spustil první rollup Solana SVM.

Mezi další největší přínosy patří tokeny související s AI, jako je SingularityNET (AGIX) a Render (RNDR).

Kapitola 4: Klíčová témata pro druhou polovinu roku 2023

Bitcoin ETF

V červnu 2023 požádala BlackRock, největší světová společnost pro správu aktiv, o bitcoinové spotové ETF, což vyvolalo silná očekávání, že americká SEC schválí bitcoinové spotové ETF. Přihlásili se i další průkopníci v oboru jako Valkyrie, Fidelity, ARK Invest a 21 Shares. Hledám schválení pro něco jako bitcoinový ETF. Pokud budou tyto ETF schváleny, mohly by uvolnit poptávku ze strany velkých institucionálních investorů tím, že budou nabízet regulované produkty alokace aktiv. Celosvětově mají současné kryptoměnové ETF a ETP hodnotu aktiv 9,5 miliardy dolarů. Jakmile se americké trhy odemknou schválením nového bitcoinového spotového ETF, prudký nárůst poptávky po bitcoinu by mohl posunout jeho cenu výrazně nad historická maxima.

Decentralizovaná síť veřejné infrastruktury

Dalším trendem je decentralizovaná fyzická infrastruktura (DePIN), která poskytuje řešení pro sdílený přístup k fyzickému majetku nebo službám, jako jsou sklady a datové sítě. Tvůrci a uživatelé jsou motivováni tokeny a přístup je usnadněn vkládáním, vypalováním nebo nákupem tokenů/NFT.

Přestože je prostředí DePIN stále v raných fázích expanze, již zahrnuje několik významných hráčů, včetně Helium (decentralizovaná bezdrátová infrastruktura), IoTeX (rozbočovač internetu věcí), Arweave a Filecoin (decentralizované úložiště).

reálná aktiva

Dnes existuje ekosystém projektů zaměřených na to, aby byly RWA obchodovatelné v řetězci. Tyto protokoly zahrnují především protokoly úvěrového trhu, jako je Maple Finance a Goldfinch, které podnikům umožňují používat DeFi k získání financování a půjček.

Místo toho se nyní jiné platformy začínají zaměřovat na tokenizaci RWA, včetně nemovitostí, sběratelských předmětů, akcií, duševního vlastnictví atd., které pak lze obchodovat v řetězci s menším třením.

Očekáváme, že se prostor RWA dále rozvrství v druhé polovině roku 2023 a dále, přičemž první produkty připravené pro spotřebitele budou pravděpodobně uvedeny na trh do konce roku.

Deriváty vázané na kapalinu

Aktivita v oblasti derivátů s likviditou (LSD) v první polovině roku 2023 výrazně vzrostla, z velké části díky upgradu Ethereum Shapella, přičemž lídři na trhu, jako je Lido a Rocket Pool, zaznamenali zvýšení své celkové hodnoty uzamčené (TVL) o 138 % v v první polovině roku a 220 % v roce 2023.

Do konce června platforma LSD dobyla více než třetinu TVS Etherea, přičemž Lido na svém vrcholu získalo téměř 75 % podílu.

První polovina také zaznamenala dramatický růst souvisejícího prostoru LSDfi, přičemž platformy jako Pendle, Lybra a Flashstake zaznamenaly během této doby nárůst TVL. Toto šíření bude pravděpodobně pokračovat po zbytek roku 2023.

Opětovné vytyčování

Po spuštění EigenLayer se v první polovině roku 2023 objevila re-hypotekace jako slibné téma. EigenLayer je platforma middlewaru, která umožňuje opětovné použití vsazených ETH nebo ETH tokenů vsazených likviditou na konsensuální vrstvě.

To uživatelům umožňuje získat další příjmy tím, že přemístí svá aktiva jinde, a zároveň poskytuje nový trh pro sdílené zabezpečení – pomáhá projektům a službám zavádět nové důvěryhodné sítě a zvyšovat jejich bezpečnost.

V červnu 2023 byla nasazena inteligentní smlouva společnosti EigenLayer na restaking a dosáhla maximálního limitu během jednoho dne od spuštění mainnetu, což naznačuje značnou poptávku po službě restaking.

Platforma brzy zvýší své schopnosti opětovného vytyčování LST, což se stane středem prostoru pro opětovné vytyčování a potenciálně otevře stavidla pro novou vlnu projektů.

zkSync

V roce 2023 se zkSync stal populárním řešením Layer-2 na bázi Etherea a silně konkuroval stávajícím Ethereum Optimistic Rollups, včetně Optimism a Arbitrum.

Jako řešení s nulovými znalostmi (zkRollup) využívá zk-Sync technologii zero-knowledge k odlehčení provozu z Etherea na efektivní druhou vrstvu. Nejen, že to pomáhá zvýšit propustnost Etherea, ale také umožňuje řadu nových aplikací.

V březnu 2023 zkSync spustil alpha mainnet a zkSync Era se stal prvním zkEVM, který dosáhl fáze vývoje mainnetu. Podle L2beat celková hodnota uzamčené (TVL) na platformě od spuštění výrazně vzrostla a do konce první poloviny roku 2023 dosáhla 686 milionů dolarů. Řadí se za Arbitrum (5,66 miliardy $) a Optimismus (2,12 miliardy $).

Platforma má více než 1,1 milionu unikátních peněženek a zaznamenala a napočítala 1,38 milionu transakcí.

Vzhledem k potenciálně hrozícímu výsadku zkSync a spoustě projektů, které budou na platformě spuštěny, se očekává, že zkSync bude v roce 2023 klíčovým hráčem.

Modulární blockchain (Celestia)

V současné době je většina blockchainů vrstvy 1 jednořetězcové – provádění, dostupnost dat, bezpečnost a konsenzus jsou v jednom řetězci. To vede k řadě omezení účinnosti kvůli blockchainovému trilematu decentralizace, bezpečnosti a škálovatelnosti.

Modulární blockchainy, jako je Celestia, se snaží tento problém vyřešit rozdělením blockchainu do tří vrstev: realizace, vypořádání, konsensus a dostupnost dat. Poskytuje vývojářům modulární vrstvu dostupnosti dat a konsensu, kterou mohou dApps a sidechainy využít k řízení vývoje.

Mezitím se objevily další platformy nabízející modulární exekuční prostředí a vypořádací vrstvy – včetně Rollkit (vypořádání) a Fuel (exekuce).

Společně tyto platformy a další mohou pomoci celkově zlepšit stávající blockchainy – včetně Etherea a Solana.

Zprávy o bankrotu FTX

Vkladatelé FTX zůstali po loňském kolapsu měsíce v limbu, protože nebylo jasné, jak velká část z téměř 9 miliardového deficitu by mohla být zaplněna v procesu likvidace.

V lednu tohoto roku se objevily zprávy, že více než 5 miliard dolarů v likvidních aktivech bylo zálohováno z různých zdrojů, přičemž toto číslo má do dubna 2023 vzrůst na více než 7,3 miliardy dolarů, což klientům FTX poskytne tolik potřebnou úlevu.

Vzhledem k tomu, že se proces nyní ubírá správným směrem, restrukturalizační firma, která se případem zabývá, nedávno kontaktovala věřitele a poskytla jim „zákaznickou lhůtu“ 29. září 2023.

Právní tým FTX navíc v současné době zvažuje restart kryptoměnové burzy. I když není jasné, zda to bude vyžadovat využití majetku dlužníka nebo získání nových prostředků odjinud.

Navzdory nedávnému pokroku nebudou dlužníci dostávat platby minimálně do druhé poloviny roku 2024.

Kapitola 5: Uživatelé kryptoměn po celém světě

V první polovině roku 2023 nebyly regionální rozdíly v zájmu o různé niky a odvětví kryptoměn významné.

Bitcoin (BTC) zůstal v první polovině roku 2023 nejsledovanější kryptoměnou ve všech regionech, podobně jako trend zaznamenaný ve čtvrtém čtvrtletí roku 2022. To se také odráží v dominanci bitcoinu vůči altcoinům (BTC.D), která vzrostla ze 40,09 % na začátku roku na 50,39 % do konce první poloviny roku 2023, což představuje zisk 25 %. To by se dalo přičíst událostem, jako je iShares Spot Bitcoin ETF podání společnosti BlackRock a nadcházející snížení bitcoinu na polovinu kolem března 2024.

Shiba Inu (SHIB) zůstává oblíbeným memecoinem ve všech regionech, spolu s Dogecoinem (BabyDoge) v Jižní Americe, Asii a Africe. Jako nový účastník nejsledovanější kryptoměny v každém regionu upoutal prudký růst PEPE pozornost obchodníků s kryptoměnami a spekulantů ve všech regionech kromě Jižní Ameriky.

Mezitím Ethereum (ETH) zůstává oblíbenou měnou ve většině regionů mimo Asii a Afriku, zatímco řešení pro škálování Etherea, jako je Polygon (MATIC) a Arbitrum (ARB), jsou v Jižní Americe a pozornost věnují další oblasti.

Země/regiony s největším počtem uživatelů CMC

Spojené státy nadále dominují, pokud jde o globální distribuci uživatelů kryptoměn. 17,4 % provozu v první polovině roku 2023 pocházelo od uživatelů z USA, přičemž uživatelé v Indii, Turecku, Německu, Brazílii a Vietnamu tvořili 7,90 %, 7,40 %, 6,98 %, 6,75 % a 6 %.

Naprostá většina zbývajícího provozu pochází primárně od uživatelů v Evropě a Asii.