Autor: Lawrence Lee, výzkumník v Mint Ventures

9. června 2023

13. dubna 2023 je mezníkem v historii Etherea, protože upgrade Shapella – zahrnující Shanghai je upgrade na realizační vrstvu, zatímco Capella je upgrade na konsensuální vrstvu – byl úspěšně spuštěn a nyní umožňuje stažení vsazeného ETH. Tento krok signalizuje dlouho očekávané dokončení přechodu Ethereum Proof of Stake (PoS). Ve světle tohoto vývoje se ponoříme do potenciálních změn ve výnosech sázek ETH, vyhodnotíme konkurenci v rámci prostředí sázek ETH a prozkoumáme vliv LSD-fi na ekosystém sázek Ethereum.

Zamyšlení nad ETH Staking Journey

Než začneme, je důležité stručně zopakovat koncept ETH stakingu. Na rozdíl od většiny aktuálně aktivních veřejných řetězců PoS Ethereum PoS nepodporuje nativní proxy delegování a omezuje maximální sázkovou částku na 32 ETH na jeden uzel, který může přinést zisk. Tento typ sázkového modelu má jasné výhody – minimalizuje šance jediného subjektu ovlivňovat konsenzus Etherea prostřednictvím ovládání velkého uzlu, čímž zachovává decentralizaci sítě Ethereum v maximální možné míře. Vzhledem ke složitosti provozu uzlu však může být pro průměrné uživatele skličující, kromě sólo vytyčování, kde se uživatelé mohou přímo účastnit vytyčování, se v praxi postupně vyvinuly alternativní metody vytyčování: vytyčovací bazény, kapalinové vytyčování a cex vytyčování. Zde je stručný přehled těchto čtyř stakingových strategií:

Sólo vytyčování označuje metodu, kdy si vytyčovači celý proces vytyčování a následnou údržbu poradí sami. Jeho hlavní nevýhodou jsou vysoké požadavky na počítače, kapitál, znalosti a síťovou konektivitu.

Staking pooly poněkud snižují síťové a hardwarové potřeby stakerů. Zaplacením určitého poplatku mohou stakeři zapojit profesionální poskytovatele sázecích služeb, aby vsadili svých 32 ETH a získali odměny jejich jménem. Tato metoda stále umožňuje stakeholderům ponechat si kontrolu nad soukromým klíčem pro výběr, což poskytuje relativně vysoký stupeň kontroly nad jejich finančními prostředky. Stále však vyžaduje značnou úroveň znalostí a kapitálu od stakerů. Tato metoda vytyčování se často nazývá „Vytyčování jako služba“.

Liquid staking posouvá koncept Staking as a Service o krok dále. Využívá fond sázek ke společnému sázce ETH uživatelů, což uživatelům umožňuje vsadit jakoukoli částku, kterou si přejí. Mezitím sázkový fond vydává uživatelům tekutý sázkový derivát (LSD), formu sázkového derivátového tokenu, který budeme v následujícím textu označovat jako LSD. LSD již má v DeFi širokou škálu případů použití, o kterých budeme diskutovat později. Samozřejmě je důležité pochopit, že ze své podstaty všechny vsazené prostředky v modelu likvidních sázek patří do smlouvy sázkového fondu, což vyžaduje, aby uživatelé vkládali důvěru do sázkového fondu. V některých klasifikacích je tato metoda vytyčování také známá jako „sdružené vytyčování“.

Cex staking umožňuje centralizované burze (cex) zvládnout celý proces stakingu. Stejně jako tekuté sázky umožňuje uživatelům sázet jakoukoli částku, kterou chtějí, a obvykle uživatelům vydává poukázky na sázky (jako je cbETH Coinbase nebo bETH Binance).

Následující graf ilustruje historické posuny v tržním podílu vsazeného ETH.

Zdroj: dune.com

Zdroj: dune.com

*Vzhledem ke složitosti sběru těchto dat je náročné přesně kvantifikovat část samostatného stakingu. Mnoho grafů proto obsahuje kategorii „Neidentifikováno“ (jak je znázorněno na obrázku). Podle nedávné analýzy Rated tvoří sólo sázkaři přibližně 6,5 % z celkového vsazeného ETH.

Z grafu je zřejmé, že kromě prvních dvou měsíců po spuštění řetězce Beacon se sázky CEX rychle dostaly do vedení až do dubna 2022, a to především díky značnému množství ETH, které CEX přirozeně hostí. Nadace Ethereum a komunita však nebyli tímto vývojem nadšeni. Věci se začaly měnit s institucemi jako Paradigm investujícími do Lido, což vedlo ke zlepšení likvidity a komposibility pro stETH. To umožnilo rychlý vzestup Lido a následně stimulovalo růst celé kategorie liquid staking. Likvidní sázky si dodnes udržují své prvenství v tomto sektoru.

Po úspěšném spuštění Shapelly došlo k znatelnému poklesu podílu vsazených ETH na centralizovaných burzách (cex). Mnoho uživatelů, kteří dříve vsadili své ETH na cex platformách, se začalo posouvat směrem k tekutým sázkám a sólo sázkám (kategorizováno jako „Neidentifikováno“).

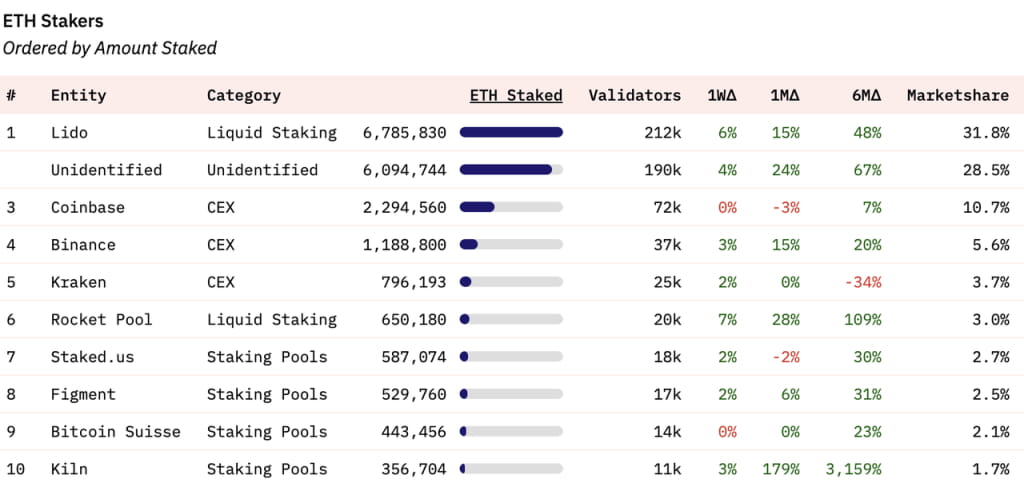

Při pohledu na rozdělení trhu sázek mezi konkrétní subjekty má Lido v současné době 31,8% podíl na celkovém trhu sázek. Třetí až pátou pozici obsadily tři centralizované burzy, na šestém místě je Rocket Pool, další poskytovatel služeb tekutých sázek. Sedmou až desátou pozici drží stakeholdery.

Zdroj: dune.com

Zdroj: dune.com

Pohled do budoucna: ETH Staking Yields

Půvab odměn za sázky často vede k rozhodnutí průměrných uživatelů zúčastnit se sázek. Abychom plně pochopili budoucí vývoj sázek ETH, je nezbytné porozumět složení odměn za sázky a budoucím trendům. Po sloučení bude staking ETH přinášet odměny jak z konsensuální vrstvy, tak z prováděcí vrstvy, v současnosti činí roční procentní sazbu (APR) 5,4 %.

Zdroj: https://ethereum.org/en/staking/

Zdroj: https://ethereum.org/en/staking/

Odměny z konsensuální vrstvy pocházejí z dodatečného ETH vydaného sítí Ethereum. Jak se zvyšuje celková vsazená částka, rostou i odměny; sázková RPSN se však snižuje s tím, jak stoupá celkové množství vsazeného ETH. V současné době je RPSN z odměn na úrovni konsensu 3,4 %. Trh obecně očekává, že poměr sázek ETH dosáhne do konce tohoto roku 25-30 %. Při 30% sázkovém poměru by odměna APR konsensuální vrstvy klesla na přibližně 2,4 %. Tento výnos je podstatně nižší než u většiny PoS řetězců, což odráží princip Ethereum Foundation minimalizovat emise $ETH.

Odměny za prováděcí vrstvu sázek ETH se skládají z 1) Prioritních poplatků, což je část poplatků za plyn placených uživateli, která není spálena, a 2) Miner Extractable Value (MEV). Klíčovou charakteristikou těchto odměn je, že se nezvyšují s rostoucím množstvím vsazeného ETH. Tato část je hlavní proměnnou odměn za sázky ETH a vyžaduje další zkoumání.

Zdroj: Flahsbots

Zdroj: Flahsbots

Zdroj: dune.com; CL_APR představuje výnosy konsensuální vrstvy, EL_APR představuje výnosy prováděcí vrstvy

Zdroj: dune.com; CL_APR představuje výnosy konsensuální vrstvy, EL_APR představuje výnosy prováděcí vrstvy

Flashbots shromáždil údaje o celkových příjmech pro navrhovatele (známé také jako validátoři) od sloučení. Podobně společnost Lido sledovala své RPSN pro odměny na vrstvě konsensu a na vrstvě provádění od sloučení. Jejich trendy se shodují a Lido také porovnalo výnosy z konsensuální vrstvy a realizační vrstvy. Pojďme se hlouběji ponořit do jejich analýzy pomocí grafu Lido.

Po sloučení se RPSN z konsensuální vrstvy postupně snižovala, jak se zvyšovala celková vsazená částka. Na druhou stranu, RPSN prováděcí vrstvy zaznamenala významnou změnu, v průměru kolem 1,5 %. Toto kolísání vedlo k tomu, že celková RPSN sázek dosáhla přibližně 5 %. V dobách zvýšené aktivity na řetězci (jako je sezóna memů v květnu) může RPSN realizační vrstvy dokonce překročit RPSN konsensuální vrstvy, čímž se výnos ze sázky ETH blíží 10 %. Nahlíženo jako „bezrizikový výnos“ pro síť Ethereum, odměny za sázky jsou pro držitele ETH vysoce atraktivní, jak je zmíněno v naší zprávě „Průzkum bezrizikové míry v kryptosvětě“.

Jak se tedy budou v budoucnu vyvíjet výnosy realizační vrstvy? Abychom na to odpověděli, musíme rozlišit podíl prioritních poplatků a MEV, které přispívají k výnosům realizační vrstvy. Eigenphi, poskytovatel datových služeb MEV, nabízí od ledna do února 2023 podrobnou analýzu údajů o příjmech napříč různými rolemi v ekosystému prováděcí vrstvy Ethereum:

Zdroj: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Zdroj: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Data odhalují, že v průběhu dvou měsíců prioritní poplatky a MEV společně tvořily zisk ze sázek Ethereum (poplatek za validátor) realizační vrstvy v poměru zhruba 55 % ku 45 % (44,12 milionu ku 34,72 milionu).

Nyní obracíme svou pozornost na budoucí trendy prioritních poplatků a MEV.

Prioritní poplatky na Ethereum; Zdroj: TokenTerminal

Prioritní poplatky na Ethereum; Zdroj: TokenTerminal

Pokud jde o prioritní poplatky, trh byl od implementace EIP-1559 svědkem býčího přechodu k medvědímu. Je zřejmé, že prioritní poplatky jsou neodmyslitelně spojeny s činností trhu. Během býčího trhu v roce 2021 by denní prioritní poplatky mohly dosáhnout téměř 10 milionů USD, zatímco během medvědího trhu v roce 2022 byly denní prioritní poplatky kolem 800 000 USD. Uprostřed sezóny Meme v květnu tohoto roku se denní prioritní poplatky vyšplhaly na přibližně 3 miliony dolarů. Při pohledu do budoucna budou prioritní poplatky i nadále klesat a plynout s volatilitou trhu a tato část příjmů, vypořádaná v ETH, zůstane citlivá na tržní podmínky.

Pokud jde o MEV, věci jsou složitější. MEV, které obsahuje prvky jako arbitráž, sendvičové útoky a likvidace, nelze v řetězci plně vysledovat. V současné době nemáme přístup k nejnovějším údajům o trendech MEV po sloučení. Ethereum Foundation má obecně negativní názor na MEV. Před rokem představili plán Proposer-Builder Separation (PBS), jehož jedním z cílů bylo eliminovat dopad MEV na odměny menších stakerů. Nedávno Justin Drake, výzkumník z Ethereum Foundation, předložil plán spalování MEV, jehož cílem je vymazat všechny MEV během příštích 3-5 let, sloužící jako další hnací síla pro deflaci ETH. Ačkoli je tento plán stále ve fázi návrhu a zahrnuje vyvažování mnoha zájmů, Ethereum prokázalo svou schopnost „přesvědčit“ klíčové zainteresované strany v rámci svého ekosystému, aby se vzdali svých výhod pro realizaci plánu Etherea, jak dokazuje jeho úspěšný přechod z PoW na PoS.

V důsledku toho může být MEV, které v současnosti představuje přibližně 20 % celkových odměn za sázky, pravděpodobně ve střednědobém až dlouhodobém horizontu sníženo nebo dokonce eliminováno. To je způsobeno jeho nesouladem s hodnotami, které zastává nadace Ethereum.

Dalším zásadním faktorem, který je třeba zvážit, je vrstva 2 (L2). Na základě cestovní mapy Etherea zaměřené na Rollups se bude rostoucí počet transakcí přesouvat z Etherea L1 na L2. Tento posun nevyhnutelně sníží MEV a prioritní poplatky na mainnetu Ethereum. V současnosti jsou MEV/prioritní poplatky na L2 spravovány v rámci L2 a nemají žádný vztah ke stakerovi na Ethereum mainnetu. Zejména po upgradu v Cancúnu, od kterého se očekává další snížení nákladů na L2, by to mohlo katalyzovat robustnější rozvoj L2. To by zase mohlo potenciálně dále snížit celkové poplatky a MEV dosažitelné na L1.

Na závěr, vezmeme-li v úvahu důsledky spalování MEV a vznik L2, když podíl vsazených ETH dosáhne 30 %, výnosy ze sázek ETH se pravděpodobně sníží na přibližně 3 % (včetně odměny 2,4 % konsensuální vrstvy a 0,6% odměna realizační vrstvy). Tento pokles výnosu bude mít pravděpodobně významný dopad na nadšení uživatelů z účasti na stakingu.

Stále se očekává, že tekuté sázky zůstanou hlavní formou sázek a jejich centralizace se může ještě dále zvyšovat

Aktivace upgradu Shapella umožnila funkci výběru pro ETH, která poskytuje likviditu pro ETH vsazené jak pomocí sólo sázek, tak sázkových poolů. To byla klíčová výhoda protokolů Liquid Staking, které se v letech 2021 a 2022 rychle prosadily, především proto, že mohly nabídnout likviditu LSD, a tím nepřímo usnadnit odchod ze sázek. Upgrade Shapella tedy výrazně snižuje výhody Liquid Staking. Navzdory poměrně vysoké překážce vstupu pro sólové vytyčování se počet nástrojů sloužících sólovým vytyčovatelům neustále zvyšuje a postupně se snižují vstupní bariéry. Navíc sólo sázky zachovává legitimitu decentralizace sítě Ethereum, která má silnou podporu od Ethereum Foundation.

Proč stále věříme, že si tekuté sázky udrží dominantní postavení v závodě sázek a možná i zvýší svou koncentraci?

Hlavním důvodem je jeho složitelnost. LSD mají vynikající složitelnost, což znamená vyšší možnost dosažení vyšších výnosů a vynikající kapitálovou efektivitu. Stakeři jsou přirozeně citliví na výnosy a mají tendenci volit metody sázek, které přinášejí vyšší zisky. Díky své vysoké složitelnosti LSD efektivně nabízejí vyšší výnosy pro sázející.

Vezměme si jako příklad vsazený ether společnosti Lido (stETH). V současné době, kdy je základní sázka RPSN 5,6 %, mohou LSD jako stETH poměrně snadno dosáhnout RPSN 10 %.

Zdroj: DefiLlama

Zdroj: DefiLlama

Podle posledních údajů mohou poskytovatelé likvidity stETH snadno zajistit RPSN vyšší než 50 %. Při zohlednění kapitálového využití spárovaných aktiv může celková RPSN stále přesáhnout 25 %. Kromě toho může stETH single-token staking také dosáhnout RPSN nad 25 % na platformách jako Asymetrix (protokol pro asymetrickou distribuci výnosů generovaný ze stakingu) a Ribbon (opční protokol), i když to může zahrnovat určitá rizika. Ve spojení s vlastní 5,6% APR společnosti stETH mohou uživatelé, kteří sázejí přes Lido, dosáhnout celkového výnosu dosahujícího 30 %.

stETH se vyznačuje více než jen vysokou návratností a stETH je také široce integrován do protokolů blue-chip DeFi: Maker, Aave a Compound všechny podporují stETH (nebo jeho zabalenou verzi wstETH) jako zajištění. Tyto protokoly nejvyšší úrovně přijímají zabalené stETH (wstETH) jako kolaterál a nabízejí podobné parametry kolaterálu jako nativní ETH. S více než 1,1 miliardami USD v likviditě pro stETH-ETH pool on Curve mohou držitelé stETH snadno přistupovat k likviditě, ať už prostřednictvím přímých swapů nebo zajištěných půjček.

Takové výhody chybí v sólo stakingu a staking poolech. Zejména pokud, jak již bylo zmíněno dříve, výnos z ETH sázek klesne na pouhá 3 %, lidé si mohou velmi dobře vybrat jednodušší a ziskovější možnosti. Vezmeme-li v úvahu hardware, znalosti, čas a úsilí, které vynakládají jednotliví stakeři a sázkové pooly za 3% APR, alternativy, které nabízejí snadné použití a vyšší výnosy – jako stETH – by mohly být atraktivnější.

Členové komunity Ethereum oceňují koncept zachování decentralizace sítě, ale musí to také porovnat s náklady obětované příležitosti alternativních investic. Jeden sentiment by mohl znít: „Zachování decentralizace Etherea je životně důležité a obdivuhodné, ale stále bych mohl preferovat možnost, která přináší 30% návratnost.“

LSD a LSD-Fi

Po upgradu Shapella se na trhu objevila rostoucí řada projektů LSD-fi. Jejich společným znakem je přitahování uživatelských vkladů LSD pro různé finanční aplikace. Mnoho lidí věří, že se chystáme zažít „léto LSD-fi“, což naznačuje nárůst takových projektů.

Zdroj: dune.com

Zdroj: dune.com

Než se ponoříme hlouběji, je důležité poznamenat, že tento článek nebude hodnotit konkrétní výhody nebo nevýhody jednotlivých projektů LSD-fi. Důvodem je, že LSD-fi podle mého názoru nevytvořilo jedinečnou obchodní mezeru, ale spíše umožnilo LSD sloužit jako kolaterál pro mnoho operací. Tyto protokoly v podstatě stále zpracovávají stablecoiny, agregaci výnosů, decentralizované burzy (DEX) a úrokové služby. Jejich úspěch závisí na jejich porozumění a orientaci na těchto trzích. Zdá se, že mezi projekty LSD-fi, které byly dosud zahájeny, se žádný neodvážil za hranice farmářských her nebo forků se základním výnosem. Může existovat mnoho vysoce kvalitních LSD-fi projektů, které ještě nebyly spuštěny, a těšíme se na další inovace založené na LSD v budoucnu.

Ještě důležitější je, že tento článek se snaží prozkoumat potenciální dopad LSD-fi na odvětví sázek jako celku.

Držitelé LSD typicky vykazují dva atributy: drží ETH v řetězci a mají určitý stupeň porozumění DeFi a projevují velkou citlivost na ARP – klíčový důvod, proč se rozhodli vsadit. Tyto vlastnosti z nich dělají ideální cílové publikum pro všechny podnikatele DeFi v síti Ethereum. Držení ETH on-chain jim umožňuje zapojit se do on-chain operací a potenciálně těmto obchodům porozumět. Citlivost na výnosové sazby znamená, že pobídky mohou ovlivnit jejich chování. Je zajímavé, že i v této relativně vyspělé fázi vývoje DeFi se mnoho držitelů ETH stále rozhoduje spravovat své ETH výhradně na centralizovaných burzách.

Zdroj: Etherscan

Zdroj: Etherscan

Vzhledem k tomu, že rozruch kolem LSD-fi stále roste, můžeme očekávat, že bude debutovat rostoucí počet projektů LSD, z nichž každý bude vyzbrojen svými vlastními novými tokeny, a tedy i novými marketingovými rozpočty. Tento trend již byl zřejmý u projektů jako unshETH, Agility a Lybra a je pravděpodobné, že v sektoru LSD-fi bude pokračovat během příštích 3-6 měsíců. Pravděpodobným výsledkem toho je, že LSD bude důsledně nabízet RPSN, které daleko převyšují hodnoty on-chain ETH, a potenciálně tak vytvoří samozesilující setrvačník mezi LSD a LSD-fi: čím více projektů LSD-fi nabízí vyšší výnosy, tím větší pobídka pro držitele ETH přeměnit své ETH na LSD. Rostoucí prevalence LSD by zase mohla povzbudit více protokolů DeFi, aby se zaměřily na tyto uživatele, a nabídly jim atraktivní výnosy, které jim pomohou projít počáteční fází růstu protokolu.

Nakonec je pravděpodobné, že všechny protokoly DeFi by mohly být obecně klasifikovány jako LSD-fi, protože v určité kapacitě podporují LSD. Ve skutečnosti, s výjimkou několika stablecoinových protokolů, drtivá většina projektů DeFi již nějaké spojení s LSD má. Je zřejmé, že LSD má potenciál zachytit beta ekosystém LSD-fi. Rostoucí popularita LSD-fi navíc pravděpodobně dále posouvá tržní podíl likvidních sázek.

Pohled nadace Ethereum na staking Matters

Pokud jde o záležitosti související se stakingem, nadace Ethereum ukázala následující postoje:

Chtějí odradit nadměrný příliv ETH do stakingu. Přetečení ETH do stakingu by zesílilo distribuci odměn ETH na konsensuální vrstvě, což je v přímém rozporu s dlouholetým principem Etherea „minimální životaschopné emise“. Na druhou stranu by to snížilo „ekonomickou šířku pásma“ Etherea (koncept navržený Banklessem), který odkazuje na oběžnou tržní hodnotu vrstvy 1 sloužící jako základní základ pro všechny DApps, které na ní fungují.

Udržují skeptický pohled na MEV. Pro každého ETH stakera představuje MEV příležitostnou, málo pravděpodobnou, ale významnou odměnu. Pokud by to zůstalo neregulované, mohlo by to neúmyslně vést k nucené centralizaci (podobně jako scénář pozorovaný u PoW těžebních fondů pro BTC a ETH), což by následně podpořilo nové aliance nad konsensuální vrstvou Etherea (jako je MEV-boost). To by mohlo zavést zbytečnou a potenciálně nejistou složitost na úrovni konsensu. Ve střednědobém až dlouhodobém horizontu si Ethereum Foundation klade za cíl eliminovat MEV a přeměnit jej z privilegia menšiny validátorů na sdílenou odměnu pro všechny držitele ETH.

Jsou ostražití před příliš dominantním LSD, které by mohlo potenciálně „nahradit“ ETH na mainnetu Ethereum. Takový vývoj by mohl přinést další zbytečná bezpečnostní rizika pro ETH.

Hlavní filozofií přístupu Etherea je podporovat decentralizovanou konsensuální vrstvu, která neohrožuje roli ETH jako primárního kolaterálního aktiva v síti Ethereum. Kromě toho se snaží zajistit, aby vrstva konsenzu Etherea zůstala nedotčena vlivem protokolů vyvinutých nad Ethereem.

Zdroj: https://ultrasound.money/

Zdroj: https://ultrasound.money/

V současné době je stETH největším nenativním, nestabilním coinovým aktivem v síti Ethereum. Zatímco USDT a USDC mají vyšší hodnocení než stETH a mají širokou škálu případů použití, jejich hodnota zásadně závisí na bonitě Tether a Circle. Pokud by některý z nich zakolísal, mohlo by to mít hluboký dopad na Ethereum, ale nemuselo by to nutně poškodit důvěryhodnost Etherea.

Jedinečnost stETH spočívá v tom, že byl integrován téměř všemi protokoly DeFi jako kolaterál ekvivalentní ETH. Zapojme se do myšlenkového experimentu: Co kdyby byla smlouva Lido Finance napadena a všechny soukromé klíče pro výběr Lido na Beacon Chain by se dostaly pod kontrolu hackerů? Muselo by Ethereum provést hard fork podobný události DAO?

Nikdo nechce, aby se tento scénář rozvinul, což vysvětluje, proč Ethereum Foundation aktivně podporuje sólo sázky, proč komunita Ethereum diskutuje o omezení velikosti Lido a proč bude Lido ve své budoucí agendě upřednostňovat decentralizaci. Vznik dominantního poskytovatele likvidních sázek však není výsledkem úmyslných akcí nějaké zlomyslné centralizované organizace, ale přirozeným výsledkem tržní konkurence. I když se nadaci Ethereum nebo základní komunitě podaří nějakým způsobem kontrolovat velikost Lida, pravděpodobně by došlo ke vzestupu další entity, „Mido“ nebo „Nido“, která by sloužila jako nový Schellingův bod pro sázky.

V budoucnosti existují dva možné světy:

První z nich je v souladu s počáteční vizí Ethereum Foundation: mírný podíl vsazeného ETH dostatečný k zajištění bezpečnosti, zatímco většina ETH zůstává na mainnetu jako kolaterál pro udržení provozu různých DApps. Hlavními účastníky stakingu by byli sóloví stakeři.

Druhý scénář odráží pravděpodobnější realitu: kvůli přítomnosti jednoho (nebo několika) dominantních LSD proudí rostoucí množství ETH do tekutého stakingu. Toto LSD (nebo tyto LSD) se stává kolaterálem pro různé DApps. Do značné míry by toto LSD nebo tyto LSD mohly „nahradit“ ETH.

Vzhledem k současné situaci se zdá, že druhý scénář má mnohem vyšší pravděpodobnost, že nastane.

Odkaz

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U