Autor: Clara Medalie Sestavil: Cointime.com 237

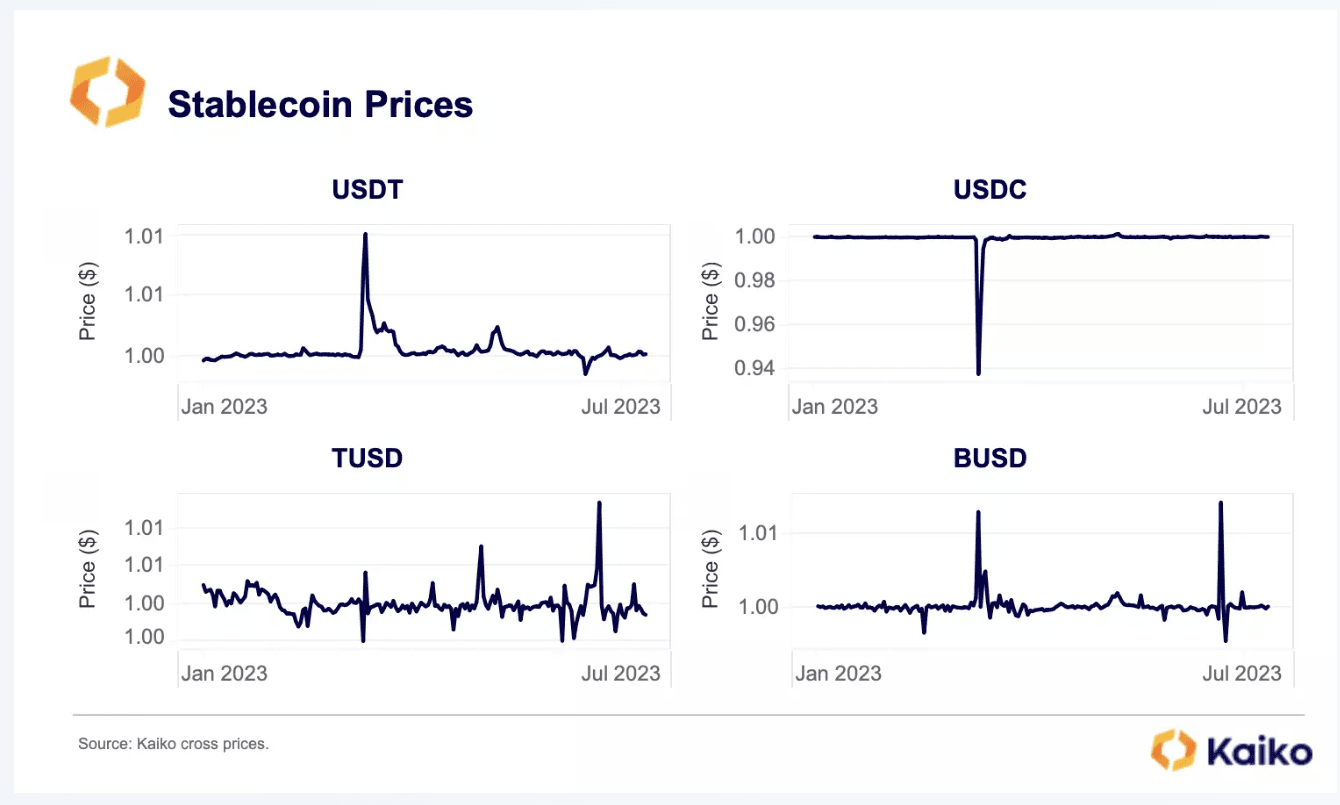

Stablecoiny jsou na trzích s kryptoměnami systémově důležité, takže i sebemenší decoupling by mohl spustit masivní tržní nákazu. Je proto znepokojivé, že stablecoiny se od začátku roku 2023 chovaly obzvláště nevyzpytatelně: TUSD zaznamenala volatilitu, když se Prime Trust uzavřel, USDT se oddělil kvůli záhadné prodejní aktivitě a BUSD se stal čím dál nestabilnější, protože Paxos přestal vydávat, USDC se zhroutil během bankovní krize v březnu.

I když se důvody volatility jednotlivých stablecoinů liší, tato volatilita upozorňuje na větší problém: silné spoléhání kryptotrhu na centralizované stablecoiny, které často postrádají transparentnost rezerv. Zatímco nadcházející regulační opatření v evropském regionu vyvíjejí tlak na stablecoiny, aby zavedly změny v řízení, je před námi ještě dlouhá cesta. Dnešní hloubkový průzkum prozkoumá současný stav struktury stabilního trhu, abychom hlouběji porozuměli současným rizikům.

Struktura stabilního trhu

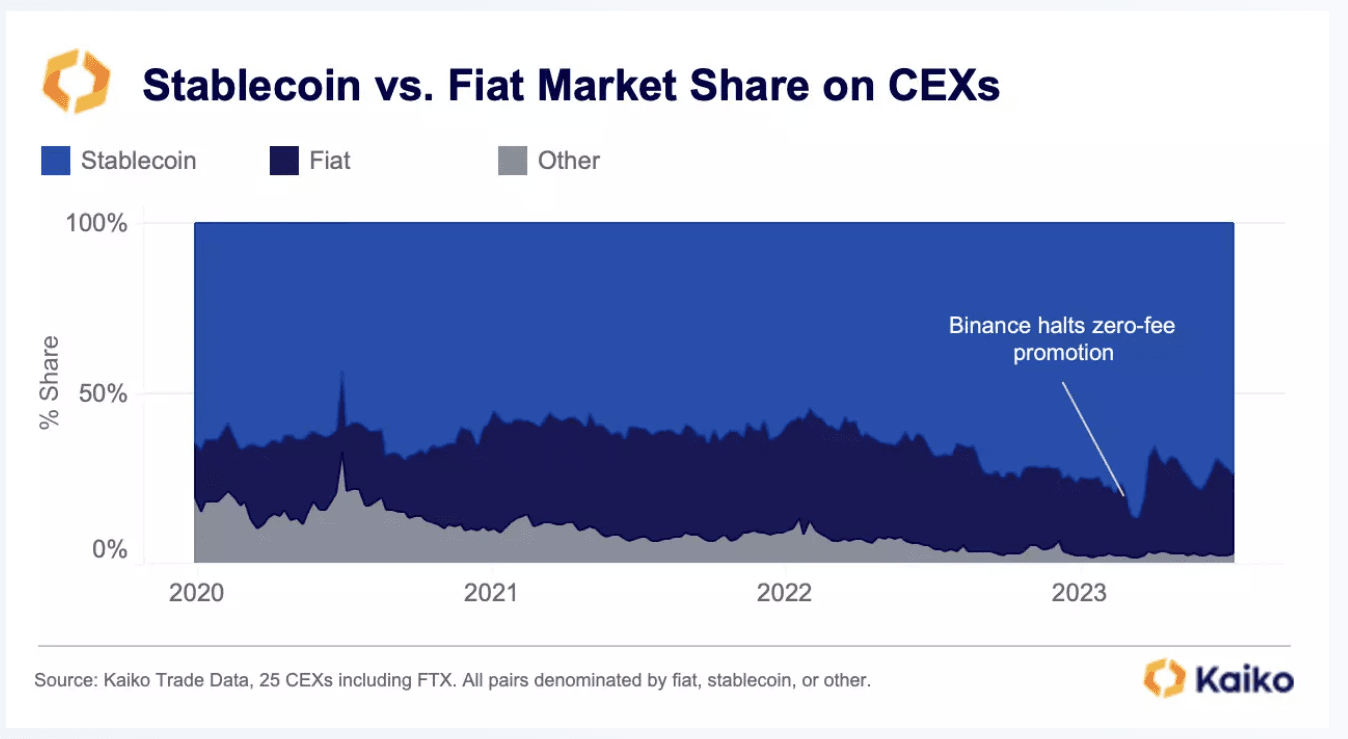

V současné době využívá 74 % všech transakcí s kryptoměnami na centralizovaných burzách stablecoiny. To se od začátku roku 2020 zvýšilo o 10 %, ale je hluboko pod historickým maximem dosaženým v březnu, kdy 87 % transakcí v kryptoměnách zahrnovalo stablecoiny. Rychlý růst podílu na trhu stablecoinů lze téměř výhradně připsat propagacím obchodování Binance s nulovými poplatky.

Poté, co Binance projekt ukončila, zaznamenali jsme téměř okamžitý pokles tržního podílu stablecoinů. Celkově data ukazují, že fiat měny hrají na globálním trhu s kryptoměnami relativně malou roli a představují pouze 23 % podílu na trhu.

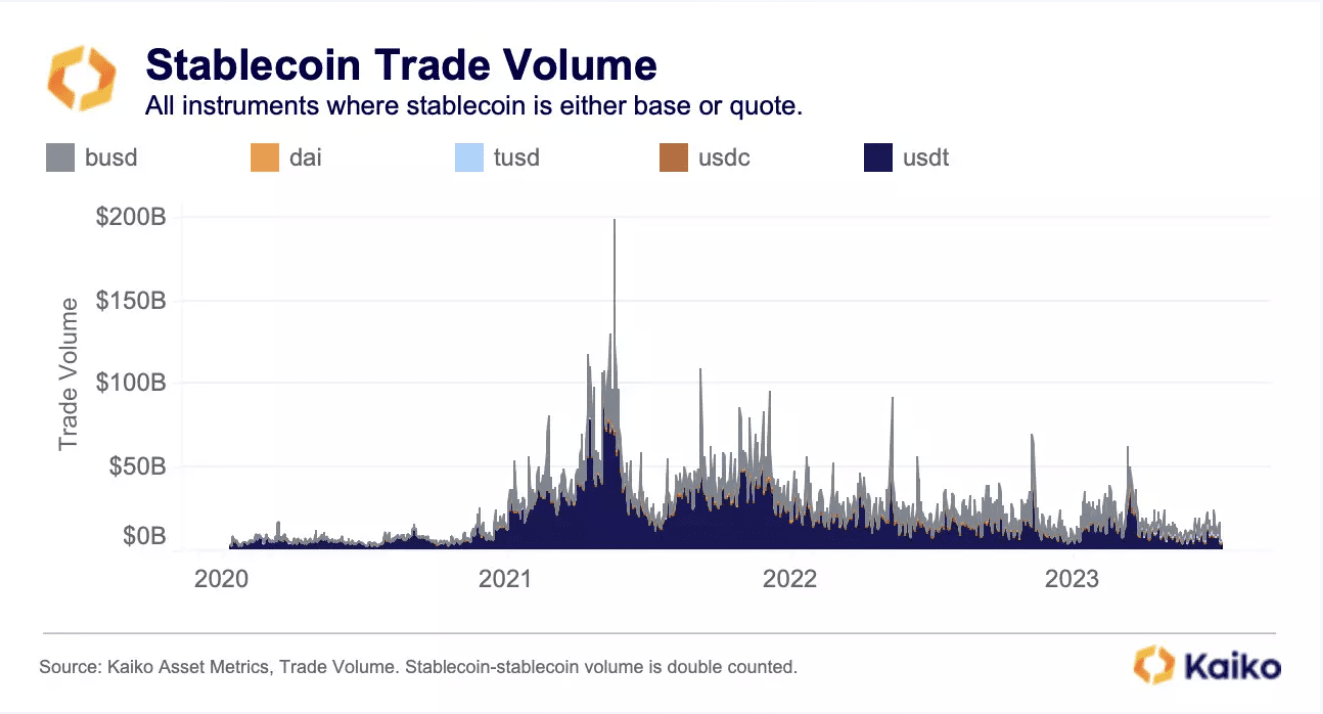

Abychom pochopili skutečnou velikost těchto trhů, podívejme se na objem obchodování pěti největších stablecoinů (Tether, USDC, Binance USD, TrueUSD a DAI) na centralizovaných a decentralizovaných burzách.

Od začátku druhého čtvrtletí se v těchto pěti stablecoinech každý den zobchodovalo přibližně 10–15 miliard USD. I když je to daleko od historických maxim dosažených během býčího trhu v roce 2021, stále jde o značný objem.

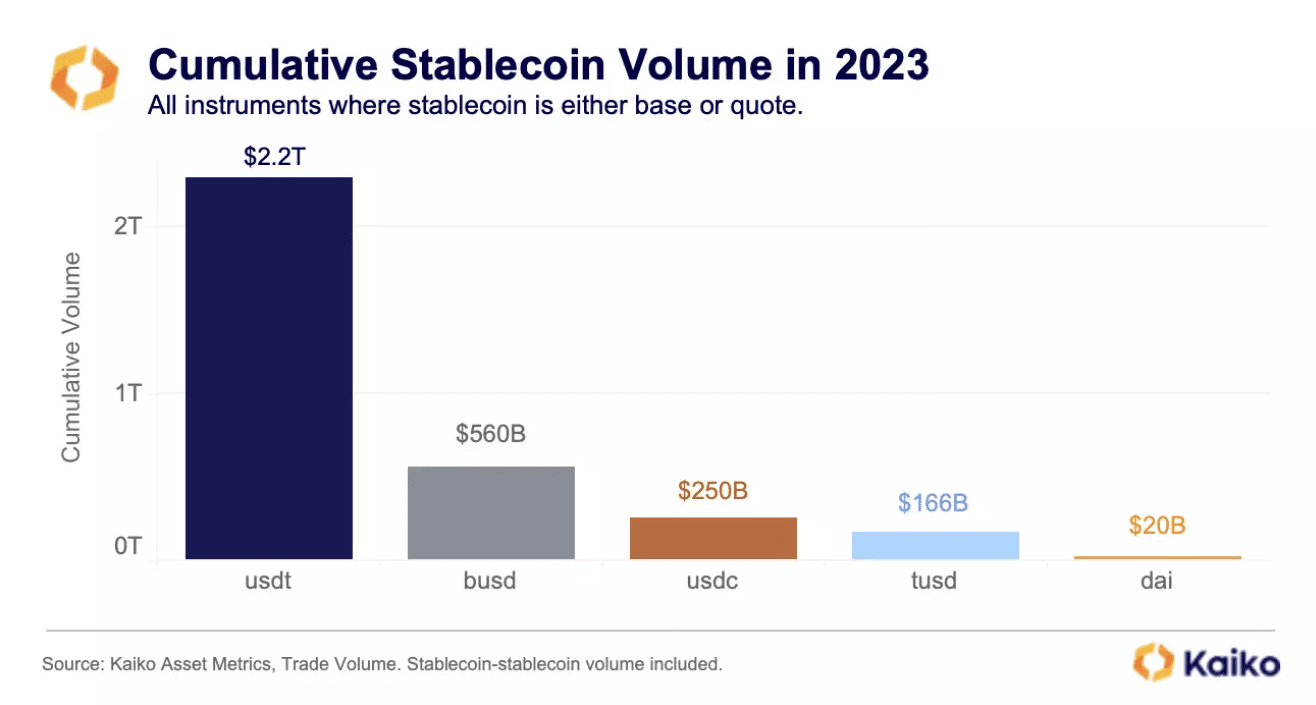

Abychom se na to podívali z jiného úhlu, kumulativní objem obchodů se stablecoiny přesáhl v roce 2023 3 biliony dolarů, přičemž vedení převzal Tether.

Dnes má Tether na centralizovaných burzách ohromujících 70% podíl na trhu. Binance BUSD se téměř stal hlavním konkurentem, ale jeho emitent, Paxos, byl nucen ukončit emisi na začátku tohoto roku. Podíl BUSD na trhu nyní pomalu klesá, z nejvyšších 30 % na současných pouhých 6 %, než oficiálně skončí v roce 2024.

Snad největším překvapením letošního roku byl meteorický vzestup TUSD, jehož podíl na trhu vzrostl z méně než 1 % na 19 % za pouhé tři měsíce. TUSD byl kdysi málo známý stablecoin s téměř žádným objemem obchodů, než si ho vybrala Binance jako nástupce BUSD a začala propagovat obchodní pár BTC-TUSD s nulovým poplatkem. Naprostá většina objemu obchodů TUSD pochází z tohoto jednoho obchodního páru.

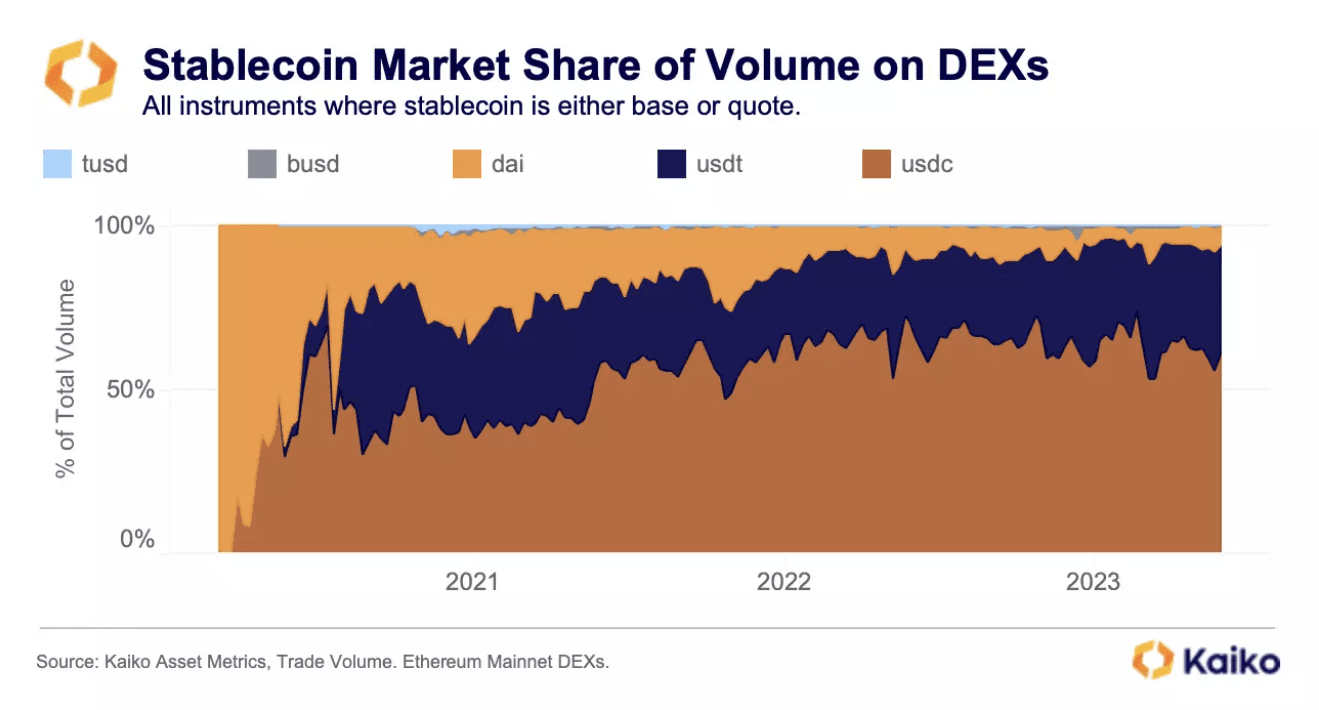

Na decentralizovaných burzách je rozdělení podílu na trhu velmi odlišné. Nejviditelnějším trendem je rychlý pokles DAI, jediného špičkového decentralizovaného stablecoinu. V minulosti představoval DAI většinu aktivit DeFi, ale jeho dominanci rychle překonaly USDC a USDT.

Jedním z vysvětlení tohoto posunu je relativní kapitálová efektivita každého stablecoinu: DAI vyžaduje překolateralizaci k těžbě DAI v hodnotě 1 $, zatímco USDC a USDT ne, což těmto centralizovaným stablecoinům umožňuje rychle přilákat více uživatelů a kapitálu. Dnes má USDC systémové postavení v protokolech DeFi, zejména v protokolech půjček, kde tvoří vysoký podíl celkového zajištění.

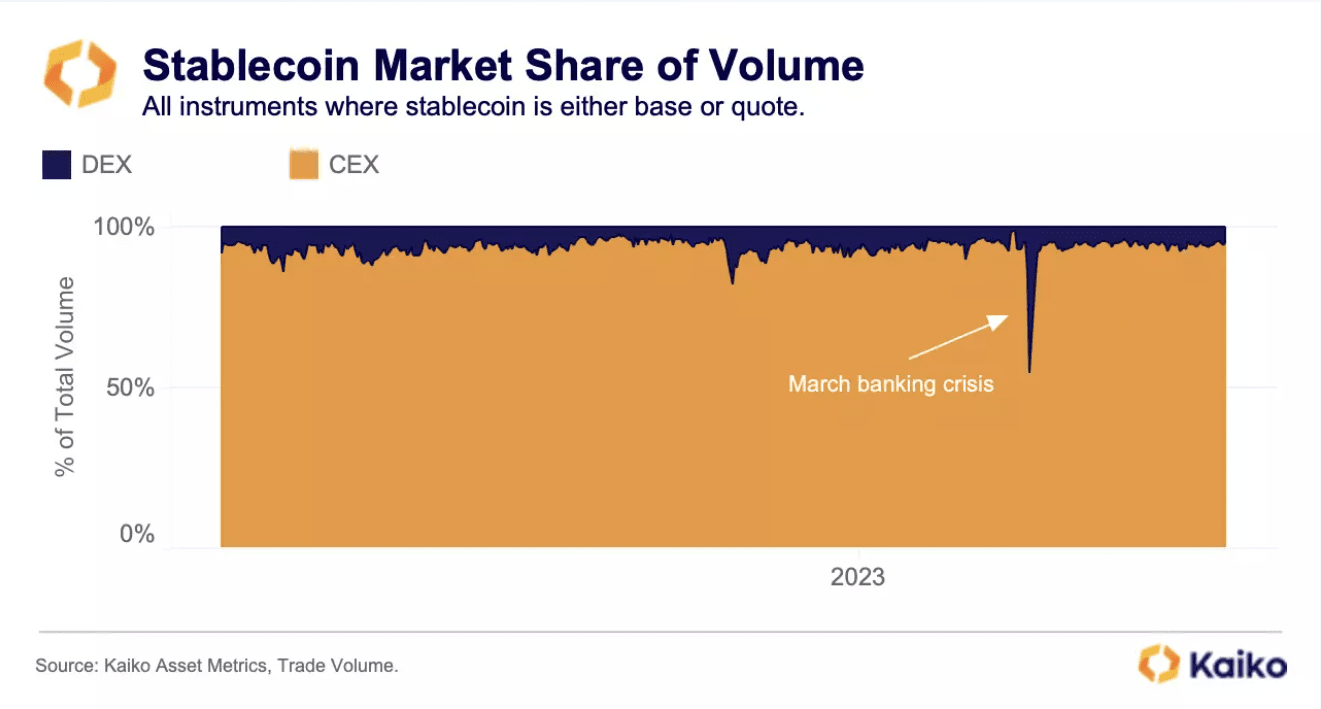

Celkově se dnes drtivá většina obchodování se stablecoiny odehrává na centralizovaných burzách. Pouze 5 % obchodů se stablecoiny se provádí na decentralizovaných burzách, i když to během březnové bankovní krize krátce narostlo na 45 %. [Údaje DEX společnosti Kaiko zahrnují nejlikvidnější protokol na hlavní síti Ethereum, která v současnosti drží většinu objemu transakcí na cross-chain].

Poměr objemu obchodů CEX k DEX ukazuje, že dnes se stablecoiny primárně používají k obchodování na centralizovaných burzách.

na závěr

Poměr objemu obchodů na centralizovaných burzách (CEX) k decentralizovaným burzám (DEX) ukazuje, že dnes se stablecoiny používají především k obchodování na centralizovaných burzách.

Na základě těchto informací můžeme vyvodit následující závěry o současném stavu struktury stabilního trhu:

1. Drtivá většina kryptoměnových aktivit zahrnuje spíše centralizované stablecoiny než legální měny.

2. Tether představuje většinu těchto transakcí, ačkoli TUSD rychle roste podíl na trhu.

3. Hlavním účelem stablecoinů je obchodování na centralizovaných burzách.

Tento týden Evropský orgán pro bankovnictví sdělil emitentům stablecoinů, že musí podniknout okamžité kroky, aby vyhověli nadcházejícím nařízením MiCA, čímž se některé stablecoiny ocitly v nejisté situaci vzhledem k obecnému nedostatku transparentnosti a problémům s řízením. Zatímco společnost Circle vynaložila značné úsilí na zlepšení transparentnosti USDC (dokonce i společnost Tether v uplynulém roce vyvinula určité úsilí), relativně neznámý TUSD v současné době poskytuje minimální informace o svých rezervách nebo firemní struktuře, čímž přináší největší riziko.

Přestože TUSD zatím není systémově důležitým stablecoinem, Binance je extrémně vlivná burza, a proto by jakákoliv aktivita na ní měla být důkladně prozkoumána. Transparentnost se však historicky nikdy nezdála být klíčovým zájmem uživatelů stablecoinů, a pokud nebudou zavedeny přímé zákazy nebo regulační orgány nebudou koordinovat legislativu napříč velkými regiony, pravděpodobně budeme i nadále svědky podobných tržních struktur.