The Arbitrage Pricing Theory (APT) je rozšířený model modelu oceňování kapitálových aktiv. Byl vyvinut v 80. letech 20. století a poskytuje rámec pro hodnocení efektivity trhu a identifikaci příležitostí arbitráže na finančních trzích. Teorie je založena na třech hlavních principech: riziko, náklady obětované příležitosti a rovnováha.

Co je arbitráž?

Arbitráž je obchodní technika, která zahrnuje bezrizikový zisk, který lze získat obchodováním na dvou nebo více trzích současně. Na mnoha trzích jsou arbitrážní příležitosti vzácné, protože trhy obvykle nejsou totožné, takže je nemožné mít stejnou příležitost na všech trzích (pokud nepoužíváte nějaký typ počítačového obchodního systému černé skříňky). Arbitrážní oceňovací teorie (APT) je ekonomická teorie, která zkoumá vztah mezi cenami aktiv a rizikem. Zaměřuje se na myšlenku, že pokud mají dva cenné papíry různé ceny, může investor dosáhnout bezrizikového zisku tím, že jeden koupí a druhý prodá.

Teorie arbitrážních cen (APT) a tržní efektivita

APT předpokládá, že trhy jsou efektivní a že ceny představují nejlepší odhad skutečné hodnoty aktiva. Jinými slovy, cena aktiva odráží všechny dostupné informace o aktivu. Pokud se cena liší od toho, co předpovídá APT, pak je možné, že informace nejsou správně zohledněny v tržní ceně.

APT naznačuje, že očekávaný výnos aktiva může být určen souvisejícím rizikem. Trhy jsou efektivní, když arbitrážní příležitosti neexistují. APT uvádí, že efektivní trhy by měly mít stejnou míru návratnosti cenných papírů. Rovněž uvádí, že očekávaný výnos z každého cenného papíru by měl být úměrný riziku spojenému s tímto cenným papírem.

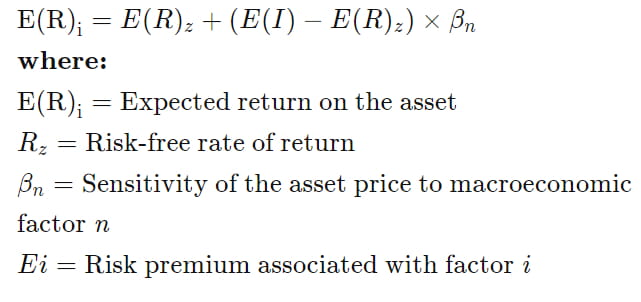

Matematický model pro teorii arbitrážních cen (APT)

APT používá arbitráž k předpovědi očekávané návratnosti každého aktiva. Vypočítá se na základě rizika spojeného s aktivem pomocí následujícího vzorce:

Zdroj obrázku: Investopedia

Omezení teorie arbitrážních cen

APT předpokládá, že všichni investoři jsou racionální, všechny cenné papíry jsou efektivně oceněny a trhy se blíží rovnováze. Předpoklad, že všichni investoři jsou racionální, je však sporný, protože investoři mají tendenci činit iracionální investiční rozhodnutí.

Předpoklad, že všechny cenné papíry jsou efektivně oceněny a trhy se blíží k rovnováze, jsou rovněž sporné. Zatímco některé finanční trhy jsou relativně efektivní, jiné nikoli. I na relativně efektivních finančních trzích mohou existovat příležitosti k arbitráži. Je obtížné měřit míru konvergence, protože trhy se neustále mění. APT pouze předpovídá, že očekávaný výnos z každého aktiva by měl být úměrný riziku spojenému s tímto aktivem, nikoli přesně stejný.