Předmluva

Jak se finanční svět stává stále více digitálním, digitální měny se staly středem zájmu financí.

Jednou z největších výzev, kterým digitální nebo kryptoměny čelí, je však jejich volatilita. Přijetí kryptoaktiv širší populací bude možné pouze tehdy, pokud se sníží volatilita. Existuje mnoho důvodů pro volatilitu, včetně měnícího se vnímání veřejnosti, rozvíjejících se trhů, statických měnových politik a neregulovaných trhů. Aby se vyřešil problém volatility, vznikly stablecoiny.

Stablecoiny si v posledních letech získaly významnou pozornost díky své schopnosti kombinovat výhody digitálních měn a tradičních fiat měn. Stablecoiny překlenují světy digitálních a fiat měn udržováním navázání 1:1 na rezervní aktivum nebo algoritmus.

V této zprávě pokrýváme vše od vzestupu stablecoinů, čtyř hlavních typů, tržního statusu, rozsahu aplikací, vznikajících modelů stablecoinů a regulace a dohledu nad stablecoiny.

1. Vzestup Stablecoinů

1.1 Co je to stablecoin?

Stablecoin je digitální měna spojená s rezervními aktivy, jako je legální měna a zlato, je to také volně obíhající kryptoměna s rozšířeným řetězcem spojená s rezervními aktivy.

Stablecoiny jsou navrženy tak, aby snižovaly volatilitu cen. Stablecoiny jsou v ostrém kontrastu s ostatními kryptoměnami, včetně bitcoinu, protože nemají vestavěný mechanismus pro snížení volatility. Stablecoiny odolávají prudkým výkyvům napodobováním měn, jako je americký dolar, euro, jüan a švýcarský frank.

V roce 2014 se zrodila první stabilní měna Tether (také známá jako USDT, Tether), průkopnická parita s americkým dolarem. Například 1 Tether by se měl rovnat 1 USD. Tether je nyní často obchodován v oblasti kryptoměn a jeho trend prokázal, že jeho původní design byl zdravý.

Kromě amerického dolaru existují další měny, které lze použít k měření hodnoty stablecoinů, včetně fiat měn (jako je euro), kombinací fiat měn (jako jsou zvláštní práva čerpání MMF), komodit nebo jiných fyzických aktiv. (např. zlato, nemovitosti) nebo ekonomické ukazatele (např. míra inflace).

Stablecoiny mají čtyři klíčové vlastnosti:

(1) Certifikace: Certifikační zpráva je důležitou součástí systému stablecoinů a je vyplněna certifikační profesionální servisní agenturou, která potvrzuje existenci podkladových aktiv podporujících stablecoin.

(2) Povaha rezervních aktiv: K zajištění běžného provozu dobře navržených stablecoinů je zapotřebí řada vysoce kvalitních, vysoce likvidních aktiv;

(3) Regulace a registrace: Stablecoiny a právnické osoby odpovědné za jejich operace musí být pod dohledem silné regulační agentury, která musí být zřízena v jurisdikci s vyspělými zákony a řádnou správou, aby se snížilo riziko finanční kriminality;

(4) Technologie: Účinnost stablecoinů závisí na stupni integrace jejich základní technologie s tradiční neblockchainovou technologií.

1.2 Klasifikace Stablecoinů

Podle různých stabilizačních mechanismů lze běžné stablecoiny, které jsou v současnosti na trhu, zhruba rozdělit do čtyř kategorií: (1) stabilní coiny zajištěné legální měnou (2) stabilní coiny zajištěné kryptoměnami (3) algoritmické stablecoiny; kryté stablecoiny.

1.2.1 Stabilní mince zajištěné zákonnou měnou

Nejoblíbenější stablecoiny jsou kryty fiat měnou v poměru 1:1. Centrální emitent nebo custodian drží zákonné zajištění. Musí být úměrné počtu stabilních tokenů v oběhu. Tether (USDT), USD Coin (USDC) a Binance USD (BUSD) jsou podle tržní kapitalizace největší stabilní coiny zajištěné fiatem.

Tento typ stablecoinu má následující vlastnosti:

Za prvé, centralizovaná vydávající instituce je obvykle soukromá společnost.

Za druhé, je spojen s legální měnou (většinou americkými dolary), směnný poměr je obecně 1:1 a mechanismus emise je jednoduchý a jasný.

Za třetí, zaveďte mechanismus pro zajištění rezervy Pokaždé, když je vydána stabilní měna, musí být přidána jedna zákonná měnová rezerva.

1.2.2 Kryptomalizované stablecoiny

Kryptoměně zajištěné stablecoiny jsou jako kolaterál zajištěny jinou kryptoměnou. Namísto použití depozitáře k držení kolaterálu využívají krypto-zajištěné stablecoiny chytré kontrakty. Proces vydávání stablecoinů probíhá on-chain, za použití chytrých kontraktů, spíše než spoléhání se na centrálního emitenta při realizaci. Pokud jde o nákup (ražbu) těchto stablecoinů, uzamknete kryptoměnu v chytré smlouvě, abyste obdrželi stejné množství tokenů. Poté vložíte stablecoin zpět do odpovídajícího smart kontraktu a můžete si vybrat hypoteční částku, kterou jste předtím zablokovali. DAI, kryptoměně zajištěný stablecoin, je nejvýznamnějším stablecoinem v této kategorii.

Stabilní coiny kryté kryptoměnou je třeba překolateralizovat, aby se zabránilo kolísání cen u požadovaných aktiv krytých kryptoměnami. Pokud byste si například chtěli koupit DAI stablecoin v hodnotě 100 $, museli byste vložit ETH v hodnotě 180 $, což se rovná kolateralizačnímu poměru 180 %. Pokud tržní cena ETH klesne, ale zůstane nad stanoveným likvidačním prahem, cena DAI je také udržována stabilní díky nadbytečnému zajištění. Pokud však cena ETH klesne pod stanovenou hranici (například o 100 %, ETH, které mělo původně hodnotu 180 USD, má nyní hodnotu pouze 90 USD). Poté bude podle chytré smlouvy zástava násilně prodána k likvidaci.

1.2.3 Algoritmický Stablecoin

Algoritmické stablecoiny se snaží udržet vazbu na aktiva, jako je americký dolar, dynamickým rozšiřováním a stahováním nabídky tokenů. Algoritmické stablecoiny nepoužívají jako kolaterál fiat měny ani kryptoměny. Místo toho jejich cenová stabilita pochází z používání specializovaných algoritmů a chytrých kontraktů pro řízení dodávky tokenů v oběhu. Algoritmický systém stablecoinů sníží počet tokenů v oběhu, když tržní cena klesne pod cenu fiat měny, kterou sleduje. Případně, pokud cena tokenu překročí cenu fiat měny, kterou sleduje, do oběhu vstoupí nové tokeny, které upraví hodnotu stablecoinu směrem dolů.

Algoritmické stablecoiny se však musí spoléhat na obzvláště silné algoritmy. USTC zapojený do Luny je ale algoritmický stablecoin, protože jejich vnitřní algoritmus nebral v úvahu některé extrémní situace, došlo k černým labutím nebo k mimořádným událostem a nakonec měna zkolabovala.

Algoritmické stablecoiny mají následující vlastnosti:

1. Bez zajištění

2. Hypotéka částečně nebo zcela krytá nativními aktivy

3. Plovoucí a stabilní

1.2.4 Stabilní mince kryté komoditami

Stabilní coiny kryté komoditami využívají jako zástavu komodity, jako jsou drahé kovy, ropa a nemovitosti. Zlato je nejoblíbenější kolaterálovou komoditou, přičemž zlato Tether (XAUT) a PAX Gold (PAXG) jsou nejlepšími stabilními coiny krytými zlatem. Komoditní aktiva umožňují investovat do aktiv, která mohou být daleko od domova a dodávat likviditu do tříd nelikvidních aktiv.

2. Aktuální stav na trhu stablecoinů

2.1 Přehled trhu s kryptoměnami

Globální graf kryptoměn (2017–2023)

Celková tržní kapitalizace kryptoměn (2021–2023)

Podmínky na trhu kryptoměn v roce 2021:

Odvětví kryptoměn pokračuje v šplhání do nových výšin v roce 2021 a pokračuje v tempu roku 2020. Tržní hodnota celého odvětví se v roce 2021 zvýšila více než 3krát na přibližně 2,4 bilionu USD a tržní hodnota celého odvětví krátce dosáhla poloviny roku dosáhla vrcholu 3 bilionů USD.

Situace na trhu kryptoměn v roce 2022:

Celková tržní kapitalizace kryptoměn za celý rok 2022 je přibližně 830,0 milionů dolarů, což je 64% pokles od začátku roku.

Trh s kryptoměnami má hrbolatý začátek roku 2022, první čtvrtletí zažilo vysokou inflaci, konflikty mezi Ruskem a Ukrajinou a Federální rezervní systém zvyšoval úrokové sazby. Celková tržní hodnota na konci prvního čtvrtletí roku 2022 je přibližně 2,2 bilionu USD Ve srovnání s prosperitou v prvním čtvrtletí roku 2021 jsou obchodníci obecně ve fázi vyčkávání objem celého trhu se výrazně zmenšil a objem obchodů se meziročně snížil o 23 %.

Třetí čtvrtletí roku 2022 bylo relativně klidné čtvrtletí, ale také čtvrtletí regulačních turbulencí. Trh se do značné míry konsolidoval a celková tržní kapitalizace kryptoměn nakrátko dosáhla 1,2 bilionu dolarů. Sankce amerického OFAC proti Tornado Cash vyvolaly otřesy v celém odvětví a znovu vyvolaly značné obavy a diskuse o vládní cenzuře. Kongresem také prochází několik zákonů o kryptoměnách a zvláště pozoruhodná je vynucovací akce CFTC proti DAO. Vzhledem k tomu, že tvůrci politik a regulátoři pokračují v zapojení do tohoto odvětví, lze jen doufat ve větší jasnost regulace v budoucnosti. Vzhledem ke globálnímu geopolitickému napětí a makroekonomickým turbulencím může krátkodobý výhled pro kryptoměny stále vypadat přinejmenším obtížně.

Poslední rána pro trh přišla v roce 2022 s kolapsem FTX a Alameda Research, který stál miliony a celé odvětví se stále potácí z vlnových efektů, které přinesl.

Situace na trhu kryptoměn v roce 2023:

Krypto trh se vynořuje z medvědího trhu. První polovina prvního čtvrtletí roku 2023 byla relativně klidná, protože obchodníci spekulovali o směru postoje Fedu. Zatímco celková likvidita je relativně nízká, trh je také poháněn některými krátkodobými příběhy. Například koncept Hong Kong, brc20, Al deska atd.

Regulační výzvy kryptoměn nemohou zastřít větší otřesy v tradičním bankovnictví: Pochybnosti kolem Silvergate Bank, které vedly k jejímu bankrotu 8. března 2023, spustily nakažlivé účinky v celém bankovním odvětví USA. Ve stejném týdnu byly Silicon Valley Bank a Sianature Bank převzaty FDIC, což následně vedlo k tomu, že CreditSuisse Bank byla o týden později získána UBS s podporou vládního financování. Incidenty, jako je tento, odhalují křehkost důvěry investorů a důvěry v tradiční finance.

2.2 Přehled Stablecoin Market

2.2.1 Celková tržní hodnota stablecoinů

Jako jedno z hlavních aktiv celého kryptotrhu zaznamenaly stablecoiny v posledních letech velmi výrazný růst. K 12. květnu 2023 je celková tržní kapitalizace stablecoinů přibližně 131,8 miliardy dolarů.

Situace na trhu stablecoinů v roce 2021:

Stablecoiny se odrazily na nová maxima a ve 2. čtvrtletí 2021 dosáhly tržní kapitalizace 105,1 miliardy USD (+76 %), ale objemy klesly na 7,36 miliardy USD (-35 %). Může to být proto, že obchodníci hledají bezpečí během 20% poklesu trhu.

Ve třetím čtvrtletí roku 2021 celková tržní hodnota pěti největších stablecoinů stabilně rostla tempem 17 %. Na konci čtvrtletí dosáhla celková tržní kapitalizace stablecoinů 123 miliard dolarů. S výjimkou USDT jsou míry růstu pěti nejlepších stablecoinů přes 20 %, což znamená, že tváří v tvář silné regulaci se investoři rozhodnou použít jiné stablecoiny jako alternativy k USDT.

Situace na trhu stablecoinů v roce 2022:

Stablecoiny nebyly imunní vůči čistému odlivu aktiv v roce 2022, s kumulativním odlivem 27,3 miliardy dolarů (asi 17 %). K velké části této ztráty došlo během kolapsu Terry a sektor si od té doby vedl relativně dobře, navzdory periodickým „černým fámám“ o možném ukotvení.

Nejistota obecného prostředí v prvním čtvrtletí roku 2022 přiměla většinu investorů preferovat stablecoiny a tržní hodnota stablecoinů v tomto čtvrtletí výrazně vzrostla (+23 miliard USD). Na rozdíl od jiných digitálních měn na trhu, pět nejlepších stabilních coinových trhů vzrostlo v prvním čtvrtletí roku 2022 o 13 %.

Co je pozoruhodné ve druhém čtvrtletí roku 2022 je, že stablecoiny se během tohoto období výrazně zlepšily a BUSD, který byl dříve na 13. místě, dosáhl 6. místa. Mírný pokles tržního podílu stablecoinů (vyjma USTC) však naznačuje, že určité množství finančních prostředků se zcela stáhlo z ekosystému kryptoměn, naopak investoři mohou být v posledním čtvrtletí stále uprostřed nejistoty na trhu rizika, vstoupit na trh stablecoinů.

Tržní hodnota USDT, největšího stablecoinu, klesla v roce 2022 o 16 % na přibližně 12 miliard USD. Naopak USDC a BUSD mají každý určitý nárůst, každý o 2 miliardy amerických dolarů. Přední decentralizované stablecoiny DAI (-43 %) a FRAX (-44 %) utrpěly podobné ztráty, ale v absolutním vyjádření byla ztráta DAI ve výši 4 miliard dolarů téměř pětkrát vyšší než FRAX.

Situace na trhu stablecoinů v roce 2023:

V prvním čtvrtletí roku 2023 se tržní hodnota Top 15 stablecoinů snížila přibližně o 4,5 %, neboli 6,2 miliardy USD. Důvodem je panika na trhu stablecoinů poté, co Komise pro cenné papíry a burzy USA (SEC) prošetřila oddělení BUSD a USDC.

K největšímu poklesu tržního podílu USDC došlo v prvním čtvrtletí roku 2023 (-2,7 %), což může být způsobeno oddělením stablecoinů během bankovní krize a neklidem mezi držiteli.

Tržní kapitalizace společnosti BUSD výrazně klesla ze 7. na 12. místo poté, co se Paxos rozhodl ukončit emisi stablecoinu.

Kvůli oddělení a regulačním obavám zaznamenaly USDC a BUSD velký odliv, zatímco USDT a TUSD se staly největšími příjemci.

Poté, co americká Komise pro cenné papíry (SEC) prošetřila oddělení BUSD a USDC, panuje na trhu stablecoinů panika. USDT, největší stablecoin podle tržní kapitalizace (+20,5 % nebo 13,6 miliardy USD), rostl absolutně nejvíce, zatímco USDC a BUSD ztratily 26,9 % a 54,5 %. Růst TUSD byl z velké části způsoben masivní novou ražbou na Binance (~ 130 milionů $) a Tron (~ 750 milionů $).

2.2.2 Tržní podíl stablecoinů

K 12. květnu 2023 je na světě 24 071 šifrovaných digitálních měn s celkovou tržní hodnotou 1 117 miliard USD Celková tržní hodnota stabilních coinů je přibližně 131,8 miliard USD, což představuje přibližně 11,84 % šifrované digitální měny. podíl na trhu.

V květnu 2023 dosáhl tržní podíl centralizovaných stablecoinů 94 %, zatímco tržní podíl decentralizovaných stablecoinů byl jen asi 6 %. Tržní podíl decentralizovaných stablecoinů se mezi lety 2019 a 2022 výrazně zvýšil. Ale po kolapsu Terra se UST rychle vrátilo na nulu a postupně se snižoval i podíl decentralizovaných stablecoinů.

Jak je vidět z obrázku výše, na trhu stablecoinů tvoří devět nejlepších stablecoinů podle tržní kapitalizace více než 97 % podílu na trhu. Pět nejlepších stablecoinů tvoří více než 96 %, a to Tether USDT, USD Coin USDC, Binance USD BUSD, DAI a TrueUSD TUSD. Výše uvedené tři stablecoiny tvoří více než 90 % celého stablecoinového trhu. Z pohledu typů stablecoinů jsou USDT, USDC a BUSD všechny centralizované stablecoiny, které jsou navíc všechny vydávány s hypotékami na reálná aktiva také decentralizované stablecoiny, jako je známý DAI vydaný společností MarkerDAO, který má tržní hodnotu 4,86 miliardy USD, což představuje pouze 3,73 %.

2.2.3 Porovnání stávajících hlavních stablecoinů

3. Klasifikace a použití Stablecoinů

3.1 Centralizovaný Stablecoin

Celková tržní hodnota centralizovaných stablecoinů přesahuje 129,4 miliard USD, z nichž USDT a USDC jsou dva největší centralizované stablecoiny. Oba používají jako cíl fixaci 1 USD a jejich rezervními aktivy jsou hotovost v amerických dolarech, státní dluhopisy nebo jiné komerční cenné papíry. USDT, USDC, BUSD, TUSD, USDP a GUSD je šest nejoblíbenějších centralizovaných stablecoinů a jsou to také stablecoiny kryté rezervami aktiv.

3.1.1 Tether USDT:

V říjnu 2014 Tether (dceřiná společnost iFinex) spustila USDT. USDT je v současnosti největším stablecoinem na trhu s tržní kapitalizací přes 82,7 miliardy dolarů.

Operační mechanismus USDT:

Jak je vidět z výše uvedeného obrázku, proces vydávání a oběhu USDT lze rozdělit do následujících kroků:

Krok 1: Uživatel vloží americké dolary na bankovní účet společnosti Tether.

Krok 2: Tether vytvoří pro uživatele jejich vlastní účet Tether a vloží na účet digitální měnu odpovídající americkým dolarům, které vloží.

Krok 3: Uživatelé mohou obchodovat USDT prostřednictvím burz nebo mimoburzovních trhů.

Krok 4: Uživatel vrátí USDT společnosti Tether a splatí zákonnou měnu.

Krok 5: Tether zničí USDT a vrátí USD na bankovní účet uživatele. Kromě toho, když USDT vstoupí do oběhu, každý investor může nakupovat a obchodovat USDT od jiných investorů nebo burz. To tvoří úplný kruhový řetězec vydávání, obchodování, oběhu a recyklace.

Stav operace USDT:

Analýza cen:

V době vydání musí investoři vyměnit jeden americký dolar za jeden USDT na sekundárním trhu, investoři mohou k výměně za USDT použít jiné šifrované digitální měny nebo použít legální měnu k nákupu USDT. Když skutečná cena USDT přesáhne jeden dolar, velký počet investorů nakoupí USDT od Tetheru a poté jej prodá na sekundárním trhu, když je skutečná cena USDT nižší než jeden dolar, velké množství investorů nakoupí USDT na sekundárním trhu a poté jej prodat společnosti Tether splatí USD. Ať už nastane jakýkoli scénář, cena USDT se teoreticky postupně vrátí k jednomu dolaru, případně se bude pohybovat mírně nad nebo pod jedním dolarem.

USDT byl vždy „nechvalně známý“ tím, že „nemá dostatečné rezervy“, ale i když si to trh myslí, USDT si stále udržuje podíl číslo jedna na trhu a cena může většinu času zůstat kolem 1 amerického dolaru.

K nejvážnějšímu odkotvení ceny USDT došlo 15. října 2018, kdy se cena bitcoinu pohybovala kolem 6 000 USD. Cena USDT klesla až na 0,88 USD kvůli panice na trhu. Ale od té doby, i když zvěsti na trhu pokračují, cena USDT vždy zůstala stabilní.

Sankce OFAC způsobily určité poškození stavu USDC Celkový trh se stabilními mincemi si ve třetím čtvrtletí roku 2022 vedl průměrně a USDT mírně vzrostl (možná absorboval část prodeje USDC). V prvním čtvrtletí roku 2023 zavládla na trhu stablecoinů panika poté, co Komise pro cenné papíry a burzy USA (SEC) prošetřila oddělení BUSD a USDC, přičemž USDT, největší stablecoin podle tržní kapitalizace (+20,5 % nebo 13,6 miliardy USD), rostl. absolutně nejvíc.

Stav rezervního aktiva USDT:

Whitepaper USDT společnosti Tether jasně uvádí, že tokeny Tether se nazývají stablecoiny, protože poskytují cenovou stabilitu, když jsou navázány na fiat měny. To poskytuje obchodníkům, obchodníkům a fondům řešení s nízkou volatilitou při odchodu z tržních plateb. Všechny tokeny Tether jsou vázány 1:1 na odpovídající fiat měnu a jsou 100% kryty rezervami Tetheru.

Aby byl tento mechanismus účinný, jsou však nutné dva předpoklady:

Za prvé, společnost striktně zavádí USDT a rezervy USD 1:1.

Za druhé, společnost provádí pravidelné audity a výsledky auditu zveřejňuje. Mechanismus prokazování rezerv je základním mechanismem pro zajištění relativní stability cen stablecoinů. Pokud však společnost nemůže realizovat závazek 1:1 pro zajištění rezerv, bude ukotvený vztah mezi stablecoiny a legálními měnami zpochybněn.

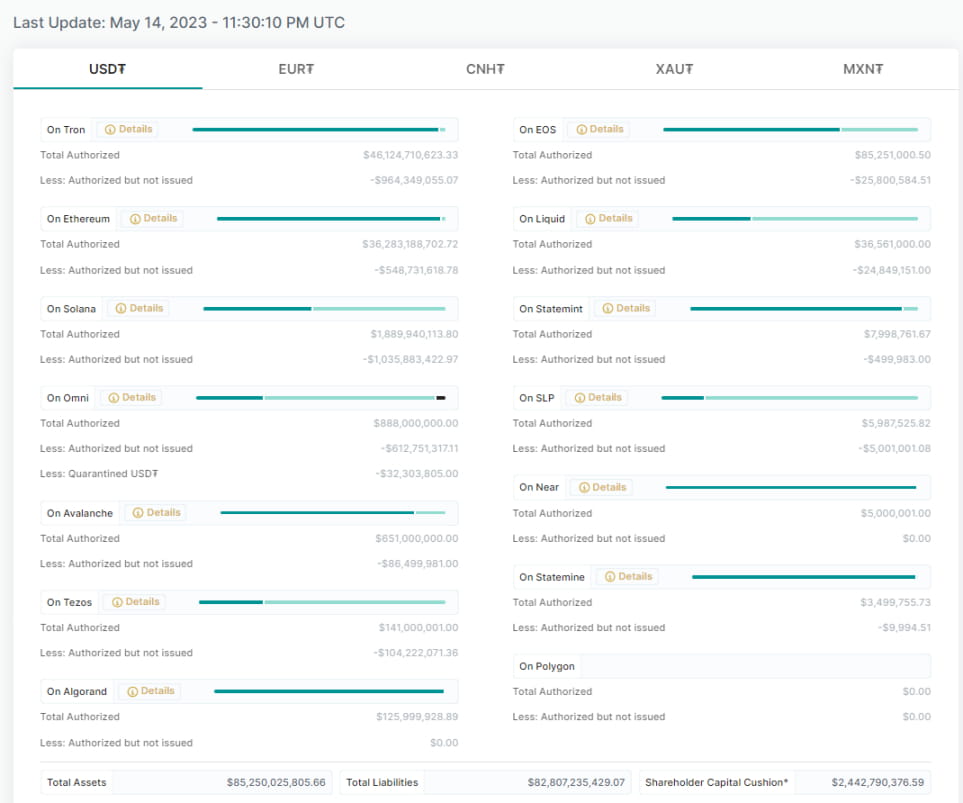

Oficiální webové stránky Tetheru poskytují aktuální rozvahu projektu USDT Jak je vidět z obrázku níže, celková aktiva Tetheru (Total Assets) představují americké dolary, eura (EUR), offshore RMB (CNH) a zlato (XAU). ). , 20 000 XAU a 19,56 milionů mexických pesos (MXN). Soudě z rozvahy projektu je vlastní kapitál (Shareholder Equity) celý kladný, což znamená, že společnost zvýšila své zákonné měnové rezervy o jeden dolar za každý vydaný USDT.

Tether oznámil výsledky auditu účetní firmy: (k 31. březnu 2023)

3.1.2 USD mince (USDC)

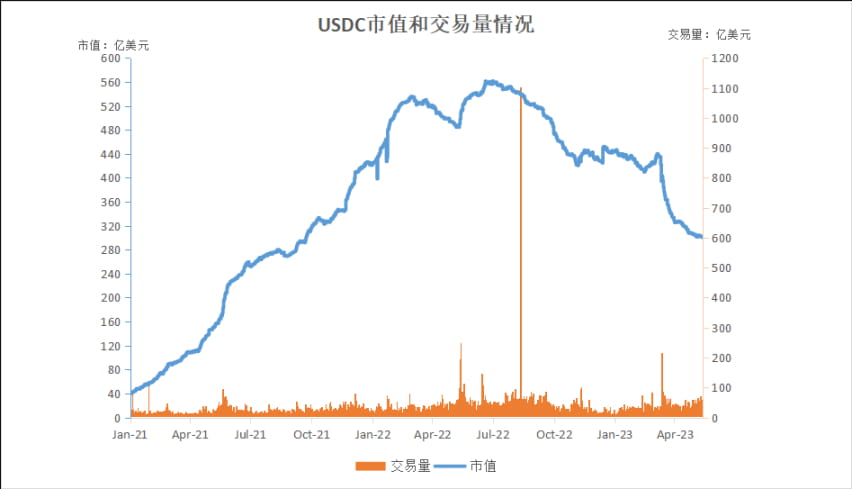

V červenci 2018 byl USDC stabilní měnou amerického dolaru vydanou společností Circle a Coinbase Exchange. Z pozadí se zdá, že USDC by měl být stabilnější a transparentnější stablecoin Trh v USDC vždy velmi důvěřoval. Současná tržní kapitalizace USDC je přibližně 30,1 miliard USD, což je druhé místo na trhu stablecoinů, a jeho velikost je přibližně poloviční než USDT. Tržní kapitalizace USDC přesáhla 56 miliard USD na svém vrcholu 1. července 2022 a v té době se blížila úrovni USDT 66 miliard USD.

Operační mechanismus USDC:

Zákazníci, kteří se připojí prostřednictvím stablecoinového portálu (jako je webová aplikace vytvořená a spravovaná licencovaným členem vydavatele tokenů CENTER), mohou převádět fiat finanční prostředky na účet emitenta CENTER. Emitenti používají síť CENTER k provedení řady příkazů k ověření, vyražení a ověření fiat tokenů navázaných na hodnotu těchto uložených prostředků. Zákazníci pak mohou tyto tokeny přenést jinam, aby je mohli používat.

Zpětné odkupy probíhají v opačném pořadí: tokeny fiat jsou zničeny, když klient přistoupí k výstupu, jako je webová aplikace spravovaná licencovaným členem CENTER, který vydává. Po úspěšném ověření a ověření jsou prostředky z podkladové fiat rezervy převedeny do externí banky klienta.

Stav operace USDC:

Protokoly Coinbase a DeFi byly k USDC vždy mnohem přátelštější než USDT, což je jeden z důvodů, proč se USDC po roce 2021 rychle rozšíří.

Tržní kapitalizace USDC se ve třetím čtvrtletí roku 2022 snížila o 8,8 miliardy USD, což představuje 16 % její tržní kapitalizace. Je to kvůli regulačním turbulencím ze strany US OFAC proti Tornado Cash, které měly dopad na celé odvětví a znovu vyvolaly velké obavy a diskuse o vládním kontrolním systému OFAC také způsobily určité škody na postavení USDC.

V prvním čtvrtletí roku 2023 došlo k největšímu poklesu tržního podílu USDC (-2,7 %), pravděpodobně kvůli tomu, že se držitelé znepokojili, když se stabilní coiny během bankovní krize oddělily, a USDC ztratil 26,9 % kvůli SEC (Poté, co SEC) oddělení prošetřila. USDC, na trhu stablecoinů zavládla panika. Cena USDC klesla na minimum kolem 0,8 USD dne 11. března 2023. Bylo to kvůli bankrotu Silicon Bank a rezerva USDC byla zpochybněna.

Rezervní aktiva USDC:

Circle je povinen udržovat plnou fiat rezervu pro všechny vydané USDC. Třetí strany vykazují tyto podíly měsíčně podle standardů stanovených Americkým institutem certifikovaných veřejných účetních (AICPA).

Společnost Circle oznámila výsledky auditu účetní firmy (k 6. březnu 2023):

3.1.3 Binance USD(BUSD)

V září 2019 společnost Paxos (emitent) spolupracovala s Binance na spuštění BUSD je stabilní měna krytá legální měnou navázanou na americký dolar je aktuálně sedmá největší podle tržní kapitalizace a třetí největší stablecoin.

BUSD je centralizovaný stablecoin s vyšším stupněm centralizace než jakýkoli stablecoin Chcete plně pochopit proč. Nejprve si musíme ujasnit, že na trhu existují dva typy BUSD:

1. BUSD vydaný společností Paxos na Ethereum je regulován NYDFS, New York Department of Financial Services;

2. Binance-Peg BUSD vydaný samotnou Binance na jiných řetězcích (řetězec BNB). Tato kategorie BUSD nepodléhá žádnému dohledu. Binance drží BUSD na Ethereu a poté vydává vlastní Binance-Peg BUSD.

Ovládací mechanismus BUSD:

Aby si Paxos udržel hodnotu 1 dolaru, drží množství dolarů rovnající se celkové nabídce BUSD. BUSD a USD lze kdykoli splatit prostřednictvím Paxos.

1. Uživatel odešle USD na bankovní rezervní účet Paxos.

2. Emitent (Paxos) vytvoří stejné množství BUSD na Ethereu.

3. Nově vyražený BUSD je doručen uživatelům, zatímco americké dolary jsou uloženy na bankovních rezervních účtech.

4. Mechanismus také vždy funguje obráceně. Uživatelé mohou použít Paxos ke zničení BUSD a získat 1 $ na oplátku.

Použitím chytrých kontraktů k vypálení/mintování BUSD tento mechanismus udržuje poměr nabídky a rezerv na konstantní úrovni 1:1.

Operace BUSD:

Všechno jde velmi dobře, pokud jde o vývoj BUSD, zejména počínaje trhem 2021 a šílenstvím řetězce BNB.

V září 2022 Binance oznámila, že uživatelské zůstatky a nově dobité USDC, USDP a TUSD budou automaticky převedeny na BUSD. CEO společnosti Circle říká, že je to dobrá věc.

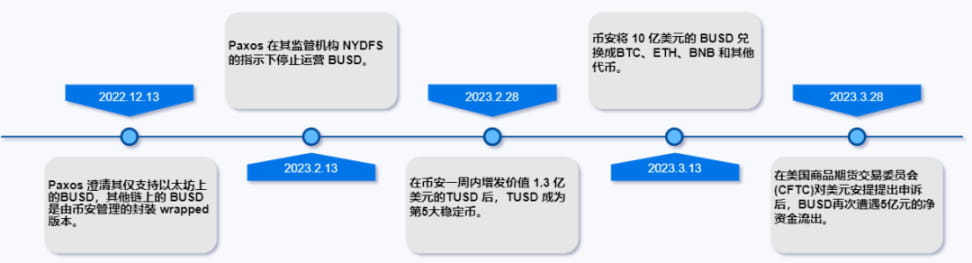

V roce 2023 Circle oznámil problémy s rezervami BUSD ministerstvu finančních služeb v New Yorku:

V lednu Binance přiznala, že BUSD zažila nedostatky ve správě rezerv.

V únoru byl emitent BUSD Paxos vyšetřován newyorským ministerstvem finančních služeb a BUSD začal pociťovat odliv kapitálu. Následně SEC plánovala zažalovat Paxos s tvrzením, že BUSD je neregistrovaný cenný papír. 13. dne bylo BUSD oznámeno zastavení vydávání.

Dne 13. února generální ředitel Binance Zhao Longpeng prohlásil, že BUSD již nebude hlavní obchodní měnou na Binance.

28. února Coinbase oznámila, že od 13. března zastaví transakce BUSD.

V březnu AAVE DAO hlasovala pro odstranění BUSD ze své úvěrové platformy.

Navzdory výchozímu bodu z nižšího výchozího bodu se oběžná nabídka BUSD v prvním čtvrtletí roku 2021 zvýšila přibližně o 250 %. To je s největší pravděpodobností způsobeno vzestupem veřejných řetězců BSC a Terra.

Situace BUSD se v prvním čtvrtletí roku 2023 zhoršila, zejména poté, co SEC v polovině února zaslala společnosti Paxos oznámení Wells ohledně vydání BUSD a Paxos se nakonec rozhodl ukončit vydávání BUSD. Agresivní vynucovací opatření ze strany amerických regulačních orgánů způsobila, že pro kryptoprůmysl je obtížnější prosperovat v neprůhledném regulačním prostředí a zároveň vyvolaly větší požadavky na transparentnost regulace. Pořadí tržní kapitalizace společnosti BUSD výrazně kleslo ze 7. na 12. místo poté, co se Paxos rozhodl ukončit emisi stablecoinu. Poté, co americká Komise pro cenné papíry (SEC) prošetřila oddělení BUSD a USDC, trh se stabilními mincemi zpanikařil a BUSD ztratil 54,5 %.

Od oznámení o ukončení provozu v únoru 2022 tržní hodnota rychle klesla, protože uživatelé nadále vyplácejí peníze. BUSD v prvním čtvrtletí roku 2023 ztratil 47,3 % neboli 6,8 miliardy dolarů na tržní kapitalizaci a je o 67,6 % nižší než v listopadu 2022. V polovině května 2023 je stále v oběhu BUSD v hodnotě 5,7 miliardy dolarů.

Rezervní aktiva BUSD:

Na každý standardní bankovní účet Paxos dohlíží americká auditorská společnost Withum a Paxos zveřejňuje svou měsíční zprávu o rezervách BUSD.

3.1.4 TrueUSD(TUSD)

V březnu 2018 Archblock (emitent) spustil TrueUSD a uvedl jej na burzu Bittrex. TrueUSD (TUSD) je plně zajištěný, zákonem chráněný a transparentně ověřený token ERC-20. Je navázán na americký dolar v poměru 1:1. Navíc je to první krypto aktivum postavené na platformě TrustToken. Jeho cílem je být jednoduchý, transparentní a spolehlivý stablecoin. Proto nepoužívá skryté bankovní účty ani žádné speciální algoritmy.

Ovládací mechanismus TUSD:

Držba TrueUSD v amerických dolarech je rozložena na různé bankovní účty patřící různým trustovým společnostem. Zúčastněné strany podepsaly dohodu o každodenním zveřejňování hypotečních aktiv a provádění měsíčních auditů. Token využívá více vázaných účtů ke snížení rizika protistrany a poskytuje držitelům právní ochranu proti krádeži.

TrustToken používá veřejně auditované inteligentní smlouvy, aby se omezil ve vydávání tokenů. Peníze se nikdy ani nedotkly rukou týmu TrustToken. Nová TUSD bude automaticky generována, když budou na vázaný účet přijaty americké dolary. Kdykoli uživatel splatí USD, ekvivalentní částka TUSD je okamžitě zničena. Tímto způsobem TrustToken zajišťuje poměr 1:1 USD k TUSD mezi prostředky na vázaných účtech a TUSD v oběhu.

TrueUSD má následující funkce:

1. Právní ochrana: Společnost pravidelně vydává certifikáty, které jsou chráněny silnou právní ochranou poskytovanou vázanými účty.

2. Převoditelné na americké dolary: Každý jednotlivec nebo organizace, která projde kontrolou AML/KYC na platformě TrustToken, může převést TUSD na americké dolary. Minimální částka pro výběr je však 10 000 USD.

3. Trustworthy Fund Management: Systém TrueUSD je nastaven tak, že vám umožňuje směňovat americké dolary přímo s vázaným účtem podle návrhu, spíše než posílat peníze prostřednictvím sítě TUSD.

4. Úplné zajištění: Jeden token TUSD je vždy zajištěn v amerických dolarech, které drží společnost spravující účet. Nové tokeny jsou raženy a vypalovány pomocí veřejně auditovaných smart kontraktů.

5. Periodická certifikace: Všechny držby na depozitních účtech podléhají veřejně vydávané periodické certifikaci.

Klíčem ke správnému fungování každého tokenizovaného aktiva TrustToken je úschovný účet třetí strany. Každý, kdo projde požadavky KYC a AML, si může koupit/vyplatit TrueUSD pomocí své aplikace.

Operace TUSD:

Od 7. října 2022 byl TUSD udělen právní status v Dominikánském společenství jako autorizovaná digitální měna a prostředek směny.

Růst TUSD (+169,3 %) v Q1 2023 (přesahující FRAX +2,6 %). Růst TUSD byl z velké části způsoben masivní novou ražbou společností Binance (~ 130 milionů $) a Tron (~ 750 milionů $).

Rezervní aktiva TUSD:

Díky partnerství s Armanino, přední americkou účetní firmou, mohou držitelé TrueUSD zobrazit v reálném čase řídicí panel svých účtů TrueUSD, což je skvělý příklad vysoké úrovně transparentnosti.

3.2 Decentralizovaný Stablecoin

Decentralizované stablecoiny jsou řízeny určenou komunitou a stabilizovány pomocí výpočetního protokolu. Existují čtyři typy decentralizovaných stablecoinů, jmenovitě překolateralizované stablecoiny, algoritmické stablecoiny, zlomkové stablecoiny a nevázané stablecoiny.

Jedna věc, kterou mají decentralizované stablecoiny společné, je, že jsou řízeny více kontrolními body, spíše než jedním tělem, jak je vidět u centralizovaných stablecoinů. Vydávání a distribuce centralizovaných stablecoinů je řízena centrálním orgánem, přičemž fixace mince je udržována skutečnou fiat měnou nebo jinými komoditami, jako je zlato, ropa a nemovitosti.

Decentralizované stablecoiny se liší ve dvou aspektech: řízení a systém zavěšení. Systémy řízení různých typů decentralizovaných stablecoinů jsou podobné, a proto jsou decentralizované stablecoiny seskupeny podle jejich schémat ražby a údržby pegů. Zde jsou dva oblíbené decentralizované stablecoiny:

3.2.1 MakerDAO (DAI)

V prosinci 2017 spustil MakerDAO DAI. Na rozdíl od USTD existuje DAI výhradně na blockchainu, čímž se vyhýbá úvěrovým rizikům, která mohou vzniknout od zprostředkovatelů důvěry třetích stran.

Operační mechanismus DAI:

Práh pro generování, přístup a používání DAI je velmi nízký. Uživatelé generují DAI pomocí protokolu Maker k vytvoření inteligentní smlouvy nazvané „Maker Vault“ a uložení aktiv (schváleného kolaterálu). Tento proces není pouze procesem vstupu DAI do oběhu, ale také procesem získávání likvidity uživatelů. Kromě toho mohou uživatelé také zakoupit DAI od zprostředkovatelů nebo burz.

MakerDao si můžete představit jako zastavárnu. Svá digitální aktiva (v současnosti je podporována pouze MKR) můžete zastavit v systému MakerDao, abyste získali určitou částku DAI. Můžete si představit, že tato hypoteční smlouva je funkcí této systémové smlouvy. Tato důležitá funkce se nazývá: Vault (nazývaný CDP před migrací multicollateral system) smart contract. Tato smlouva vám umožňuje půjčit si DAI v systému MakerDao a půjčku lze reinvestovat (pákový efekt), mezinárodní převody atd. Je třeba poznamenat: když vaše zastavená digitální měna rychle znehodnotí a nebudete schopni splatit půjčku DAI, vaše digitální měna bude násilně vydražena a přeměněna na DAI, aby byla půjčka splacena.

Stabilizační mechanismus DAI:

Počátečním cílem DAI je udržet ukotvení 1:1 s americkým dolarem, ale protože chování trhu způsobí určitý cenový rozdíl, je zapotřebí relevantních mechanismů ke stabilizaci ceny DAI. Mechanismus stabilizace cen spoléhá především na úpravy úrokových sazeb a likvidaci Úpravy úrokových sazeb se provádějí pomocí hlasování o správě, včetně úprav stabilních úrokových sazeb a úprav DAI Saving Rate (DSR) likvidace je především metoda nouzového zastavení řízení rizik.

1. Stabilní úprava úrokové sazby: odkazuje na anualizovanou úrokovou sazbu, kterou uživatelé musí platit při zastavování aktiv za účelem generování DAI, což je v podstatě úrok z úvěru. Když je cena DAI vyšší než 1 USD, uživatelé se vyzývají, aby vytvořili Vaulty pro generování DAI snížením stabilní úrokové sazby (tj. snížením úroku z úvěru, když je tržní cena DAI nižší než 1 USD, poté zvýšením stabilního úroku). sazba (tj. zvýšení úroku z půjčky) To bude uživatele stimulovat k uzavření Vaultu, zničení DAI a snížení tržní nabídky DAI.

2. Úprava úrokové sazby z vkladu DAI (DSR): Uživatelé mohou zamknout DAI do smlouvy DSR protokolu Maker, aby automaticky získali příjem z úspor. DSR určuje výši příjmu, který mohou držitelé DAI získat na základě svých vkladů. Úrok z vkladu DAI je placen výpůjčním úrokem, což znamená, že úrok z vkladu je garantován poplatkem za stabilitu. Pro protokol Maker, pokud příjmy z poplatků za stabilitu nemohou vyrovnat celkové výdaje na úroky z vkladů DAI, pak rozdíl představuje systémový nedobytný dluh, který bude dorovnán vydáním dodatečného MKR, což znamená, že riziko představují držitelé MKR. nositelé této části.

3. Nouzové vypnutí: Poslední možnost sloužící k zajištění, že cílová cena držitelů DAI může být v případě nouze vykoupena, jakmile dojde k nouzovému vypnutí, uživatelé již nebudou moci vytvářet nové Vaulty nebo provozovat již vytvořené Vaulty nebo podávat ceny. Zamrzne i mechanika.

Stav provozu DAI:

V prvním čtvrtletí roku 2022 se tempo růstu DAI také velmi zpomalilo díky podobné konkurenci, ve druhém čtvrtletí roku 2022 klesla tržní hodnota DAI o 32 %, což může být způsobeno jejich negativní korelací s algoritmickou stabilitou; coinů v prvním čtvrtletí roku 2023 zůstává DAI v podstatě stabilní.

3.2.2 FRAX

V prosinci 2020 společnost Frax Finance spustila FRAX, což je první a jediný stablecoinový projekt, jehož nabídka je částečně podporována kolaterálem a částečně podporována algoritmy. FRAX je duální typ seigniorage model a jeho stablecoin FRAX je kryt dvěma typy kolaterálu, konkrétně kolaterálem zajištěným stablecoinem (USDC) a FRAX Share (FXS).

Mechanismus stability provozu FRAX:

V počátečním stavu je FRAX ve fázi 100% zajištění, což znamená, že k ražbě FRAX stačí umístit kolaterál do smlouvy o ražbě a 100 % hodnoty vložené do systému pro vytvoření FRAX je kolaterál. Jakmile protokol vstoupí do fáze míchání, část hodnoty vstupující do systému během procesu ražby se stane FXS (a následně spálena v oběhu). Například při 98% poměru zajištění vyžaduje každý vyražený FRAX kolaterál 0,98 USD a spálí FXS v hodnotě 0,02 USD. Při 97% poměru zajištění vyžaduje každý ražený FRAX kolaterál 0,97 USD a spálí FXS v hodnotě 0,03 USD a tak dále.

Zatímco protokol FRAX je navržen tak, aby akceptoval jakýkoli typ kryptoměny jako kolaterál, implementace protokolu FRAX budou primárně přijímat jako kolaterál stabilní coiny on-chain, aby se odstranila volatilita kolaterálu, což společnosti FRAX umožní hladký přechod na více algoritmické poměry.

Proces zpětného odkupu společnosti FRAX je bezproblémový, snadno pochopitelný, nákladově efektivní a spolehlivý. Ve fázi 100% hypotéky je to velmi jednoduché. Během fáze hybridního algoritmu, kdy je vytvořen FRAX, je FXS vypálen. Když je FRAX vykoupen, je ražen FXS. Dokud bude poptávka po FRAX, jeho splacení jako zajištění plus FXS začne razit podobné množství FRAX do oběhu na druhém konci (spálení stejného množství FXS).

Na začátku protokol FRAX upravoval sazbu hypotéky každou hodinu o 0,25 %. Funkce snižuje poměr zajištění každou hodinu, když je cena FRAX na nebo vyšší než 1 USD, a zvyšuje poměr zajištění každou hodinu, když je cena FRAX pod 1 USD. To znamená, že pokud cena FRAX stráví většinu období na nebo nad 1 dolarem, čistá změna poměru zajištění se sníží. Pokud je cena FRAX většinu času pod 1 dolarem, pak poměr zajištění poroste v průměru ke 100 %.

Porovnání FRAX s UST (neukotveno 2022.2.9, Terra se zhroutila) má následující vlastnosti:

1. Flexibilní hypoteční sazba, FRAX automaticky dosáhne hypoteční sazby prostřednictvím regulátoru proporcionálního integrovaného derivátu (PID), FRAX přemístí zajištění jinde, aby získal příjem, což pomáhá přinést externí příjem a funguje prostřednictvím svého algoritmického trhu. Regulátor udržuje protokol v pohybu.

2. Převeďte spekulace na FRAX na FXS Kvůli mechanismu destrukce/výkupu FRAXu byla jeho cenová volatilita přenesena na FXS.

3. Spolehlivý kolaterál Součástí kolaterálu společnosti FRAX je USDC (rezervovaný v peněžních rezervách v amerických dolarech), který způsobuje změny v tempech růstu.

4. FXS poskytuje hodnotu nad rámec správy, jako jsou požadavky na ražbu a poplatky za protokol, čímž motivuje uživatele k nákupu FXS.

Operace FRAX:

FRAX v roce 2021 rychle rostl s tržní kapitalizací přesahující 100 milionů dolarů. To také odráží rostoucí akceptaci algoritmických stablecoinů trhem. Ve druhém čtvrtletí roku 2022 tržní hodnota FRAX klesla o 48 %, což může být způsobeno jejich negativní korelací s algoritmicky stabilními coiny v prvním čtvrtletí roku 2023 zůstal FRAX v podstatě stabilní.

3.3 Nové Stablecoiny

Podle teorie Sama Kazemiana „DeFi Trinity“ potřebuje projekt k dosažení dominance DeFi svůj vlastní stablecoin, decentralizovanou burzu (DEX) a půjčovací protokol.

Některé z největších protokolů se již tímto směrem začínají budovat a vyvíjejí své vlastní DEX a půjčovací protokoly vedle stablecoinů. Jak se očekávalo, FRAX učinil první kroky tím, že představil Fraxswap a Fraxlend, aby doplnil své vlastní stablecoiny, a další protokoly rychle dohánějí. Pokračující problémy kolem centralizovaných stablecoinů, jako je riziko regulační kontroly – zejména nedávné uzavření BUSD – pouze urychlily snahy o vybudování skutečně decentralizovaného modelu stablecoinů.

Trh netrpělivě očekává spuštění nativních stablecoinů ze dvou největších protokolů DeFi, Curve's crvUSD a AAVE spuštění GHO v roce 2023. Oba budou mít své vlastní neotřelé návrhy založené na jejich příslušných základních protokolech, a co je důležitější, budou mít funkce, které vylepší jejich příslušné setrvačníky.

Kromě nativní stáje protokolu se stále experimentuje s dalšími modely stablecoinů. USDD (USDD) i nadále představuje endogenně zajištěný stablecoin, krytý několika tokeny včetně BTC, USDT a USDC. Projekty jako Rai a Olympus se snaží vytvořit stablecoin, který ve skutečnosti není navázán na fiat měny. Ampleforth je pravděpodobně nejzajímavější – čistý rebasing stablecoin bez zajištění.

4. Růstový potenciál a případy použití stablecoinů

4.1 Růstový potenciál stablecoinů

1. Vyřešte problém kolísání cen digitální měny

Stablecoin je digitální měna vydávaná s aktivy jako kolaterálem a její cena je stabilnější než u jiných digitálních měn. Proto lze stablecoiny využít k řešení problému kolísání cen digitálních měn. Když například používáte bitcoiny k nákupu zboží, kvůli velkým výkyvům ceny bitcoinů se cena, kterou musíte zaplatit při nákupu, může zvýšit nebo snížit kvůli kolísání cen, což zvyšuje nejistotu transakce. Pokud ale obchodujete se stablecoiny, můžete se této situaci vyhnout, protože jejich ceny jsou relativně stabilní.

2. Může provádět finanční funkce

Stablecoiny mají všechny funkce obecných digitálních měn, jako je platba, ukládání atd., a mohou také provádět některé finanční funkce, jako je placení poplatků, slouží jako médium pro převod směnných kurzů atd.

3. Transparentnější tržní transakce

Stablecoiny jsou obvykle vydávány institucemi a proces přípravy zajištění musí být také auditován, což zvyšuje transparentnost tržních transakcí a poskytuje větší ochranu.

4.2 Případy použití stablecoinů

Legální směnárenské kanály

Z procesu vydávání a oběhu USDT je vidět, že investoři mohou koupit USDT od Tetheru nebo od jiných investorů Když investoři chtějí vyměnit za legální měnu, mohou je vykoupit z Tetheru.

Působit jako prostředek směny

Mnoho digitálních měn má také překážky v procesu jejich výměny s běžnými digitálními měnami, jako je bitcoin, a proto mohou uživatelé nejprve převést jiné digitální měny na USDT a poté je převést na bitcoiny pro transakce.

Chovejte se jako bezpečný přístav

USDT slibuje, že uživatelé mohou kdykoli převést USDT na legální měnu. Proto, když tržní cena digitální měny prudce kolísá, mohou investoři nejprve vyměnit digitální měnu, kterou drží, za USDT, aby si zachovali hodnotu svých aktiv, a poté ji vyměnit zpět za. další čísla poté, co se tržní cena stabilizuje.

slouží k výplatě fondu

USDT lze použít jako platební prostředek, zejména při scénářích přeshraničních plateb. V současné době globální přeshraniční platby využívají systém SWIFT a mezinárodní převody trvají 3-7 dní a jsou dražší.

5. Předpisy a globální dohled nad Stablecoiny

5.1 Předpisy pro Stablecoiny

Po velkých neúspěchech, jako byl pád Terra/UST a pád FTX, utrpělo mnoho investorů značné ztráty a vlády a regulační orgány byly nuceny jednat. Zatímco legislativní a regulační úsilí probíhalo již dříve, rozšířená nákaza zvýšila naléhavost a rychlost tohoto úsilí. Konkrétně stablecoiny byly oblastí zvláštního zájmu.

Mezinárodní orgány stanovující standardy, jako je Rada pro finanční stabilitu (FSB) a Basilejský výbor pro bankovní dohled (BSBC), vyvinuly počáteční regulační standardy pro digitální aktiva ve snaze prosazovat celosvětově konzistentní regulaci. Na druhou stranu Banka pro mezinárodní platby (BIS) provádí dohled a dohled a nasadila projekt, který by centrálním bankám umožnil efektivně monitorovat bilance stablecoinů.

Americký Kongres navrhl návrh zákona o stabilní měně a jednotlivé země také spolupracují se Spojenými státy a dalšími zeměmi na řešení tohoto problému. Jak Monetary Authority of Singapore (MAS) umožňuje průmyslovým hráčům vyvinout celkový regulační rámec pro stablecoiny, Hong Kong Monetary Authority (HKMA) vydal regulační rámec, který vyžaduje, aby emitenti stablecoinů získali provozní licence, a může dokonce zakázat regulaci algoritmických stablecoinů. být častější.

5.2 Podléhají stablecoiny regulaci?

Stablecoiny přitáhly zájem regulátorů po celém světě díky své unikátní kombinaci fiat měn a kryptoměn. Protože jsou navrženy tak, aby udržovaly stabilní ceny, mohou být použity pro jiné účely než pro spekulace a mohou usnadnit levné mezinárodní vysokorychlostní transakce. Některé země se dokonce snaží vytvořit své vlastní stablecoiny. Vydávání stablecoinů s fiat rezervami může také vyžadovat souhlas regulačních orgánů a může podléhat stejným předpisům jako kryptoměny v místních jurisdikcích.

5.3 Nejnovější vývoj dohledu nad stabilní měnou ve velkých zemích po celém světě

V současné době mají velké země a regiony po celém světě různé regulační postoje ke kryptoaktivům (včetně stablecoinů) a odpovídající regulační rámce a legislativa jsou také v různých fázích. Následuje stručný úvod k nejnovějšímu vývoji v Hongkongu, pevninské Číně, Spojených státech, Singapuru a Evropské unii, v naději, že čtenářům poskytnou nějaké obecné odkazy a rady ohledně dohledu v následujících zemích a regionech.

5.3.1 Hongkong, Čína

ledna 2022 vydal Hongkongský měnový úřad diskusní dokument o rozšíření hongkongského regulačního rámce na stablecoiny a vyzval průmysl a veřejnost, aby poskytli názory na regulační model pro kryptoaktiva a stablecoiny. Diskusní dokument uvádí vizi hongkongského měnového úřadu ohledně regulačního modelu pro kryptoaktiva, zejména stablecoiny používané pro platební účely. Očekává se, že Hongkongský měnový úřad vypracuje plány do července 2023 s cílem uzákonit nový regulační režim do roku 2023/2024.

Hongkongský měnový úřad věří, že stablecoiny jsou stále více považovány za široce přijímanou platební metodu a skutečnost, že jejich používání roste, zvyšuje potenciál pro integraci stablecoinů do hlavního proudu finančního systému. Podle názoru hongkongského měnového úřadu to vyvolá širší dopady na měnovou a finanční stabilitu, díky čemuž se stablecoiny stanou regulačním centrem hongkongského měnového úřadu.

Hongkongský měnový úřad zveřejnil v lednu 2023 „Konzultační závěry o krypto-aktivách a stabilních coinech“ v lednu 2023, shrnující zpětnou vazbu odvětví na žádost Hongkongského měnového úřadu o názory na konzultaci o Stablecoinech ze všech oblastí života před rokem a Odpovídající postavení měnového orgánu. Hlavní obsah závěrů konzultace je následující:

1. Klíčový regulační rozsah

Hongkongský měnový úřad uvedl, že bude upřednostňovat regulaci stablecoinů, které tvrdí, že jsou zakotveny v legálních měnách. Bez ohledu na to, zda je ukotven k legální měně prostřednictvím algoritmů nebo arbitrážních mechanismů, nebo zda se stablecoin používá hlavně pro maloobchodní, velkoobchodní transakce nebo transakce s krypto-aktivami, každý stablecoin, který tvrdí, že je ukotven k legální měně, bude zahrnut do regulačního zaměření.

2. Stabilní měnová jurisdikce

V závěru Hongkongského měnového úřadu Hongkongský měnový úřad poukázal na to, že povinný licenční systém pro činnosti se stabilní měnou se může do jisté míry překrývat se současným licenčním systémem poskytovatelů virtuálních aktiv spravovaným Hongkongskou komisí pro cenné papíry a futures, a uvedl, že bude dále konzultovat své názory s dalšími regulačními agenturami, zvážit, jak se v budoucnu vyhnout regulační arbitráži.

3. Žádost o licenci

Hongkongský měnový úřad ve svém závěru objasnil povinné licenční požadavky pro zapojení do různých typů činností souvisejících se stablecoiny a uvedl, že licence jsou vydávány na základě různých typů činností souvisejících se stablecoiny, včetně (1) správy: stanovení a udržování pravidel pro regulované stablecoiny, například vlastnická struktura a provozní uspořádání stablecoinů (2) Emise: vydávání, vytváření nebo ničení regulovaných stablecoinů (3) Stabilita: vytváření opatření pro stabilitu a rezervní aktiva regulovaných stablecoinů (bez ohledu na to, zda jsou); ujednání zajišťuje samotný emitent), včetně efektivního udržování hodnoty stablecoinu (4) Peněženka: Poskytuje služby pro ukládání soukromých klíčů uživatelů, které uživatelům umožňují používat a spravovat regulované stablecoiny, které drží.

Stojí za zmínku, že stejný subjekt potřebuje získat různé licence pro různé typy stablecoinových aktivit. Pro aktivity spojené s vydáváním stablecoinů Hongkongský měnový úřad uznává jako emitenty stablecoinů jak banky, tak nebankovní instituce.

4. Algoritmický Stablecoin

Hongkongský měnový úřad uvedl, že bez ohledu na to, zda se jedná o stablecoiny ukotvené k legální měně prostřednictvím algoritmů nebo arbitrážních mechanismů, a bez ohledu na to, zda se stablecoin používá hlavně pro maloobchodní, velkoobchodní nebo kryptografické transakce, pokud jde o stablecoiny, které bude ukotvena k legální měně, bude zahrnuto regulační zaměření. Jednou z podmínek uvedených v závěru Hongkongského měnového úřadu pro vydání licence na stablecoiny je, že rezervní hodnota příslušného stablecoinu by měla vždy odpovídat počtu vydaných stablecoinů a rezervní aktiva by měla mít vysokou kvalitu a vysokou tekutost. Algoritmické stablecoiny nesplňují výše uvedené požadavky. Subjekty zapojené do činností souvisejících s algoritmickými stablecoiny proto nesplňují licenční podmínky Hongkongského měnového úřadu. Po oficiálním zavedení licenčního systému stablecoinů, jak by subjekty, které poskytovaly služby související s algoritmickými stablecoiny, měly reagovat, například zda je třeba postupně zavřít nebo přizpůsobit své služby Hongkongu a zda stávající uživatelé z Hongkongu mohou nadále používat algoritmické stablecoiny. atd. si zaslouží další pozornost.

5. Požadavky na lokalizaci pro žadatele o licenci a zda jsou povoleny stablecoiny spojené s nedomácími/regionálními legálními měnami

V závěru hongkongského měnového úřadu se hongkongský měnový úřad domnívá, že požadavek na licencované subjekty, aby „založily společnost v Hongkongu“, přispívá k dohledu nad licencovanými subjekty a prosazování regulačních požadavků. Tento požadavek umožňuje, aby aktiva související s regulovanou činností byla oddělena od aktiv a závazků jiných subjektů v rámci skupiny licencovaných subjektů a aby se v případě potřeby usnadnil sběr jejich aktiv. Hongkongský měnový úřad nicméně ve svém závěru rovněž uvedl, že se bude odvolávat na regulační vývoj v jiných zemích nebo regionech a na stanoviska odvětví, aby dále vyhodnotil, zda může přijmout jiná opatření, která by nahradila „v Hongkongu“, a zároveň zajistila robustnost a účinnost regulačních opatření. Hongkongský měnový úřad musí dále objasnit, zda subjekty usazené mimo Hongkong mohou v Hongkongu získat obchodní licence na stabilní coiny.

6. Klíčové body regulačních ustanovení

(1) Komplexní regulační rámec: Regulační požadavky by měly pokrývat širokou škálu otázek, mimo jiné včetně vlastnictví, správy a řízení, finančních požadavků, řízení rizik, AML/CFT, ochrany uživatelů a požadavků na pravidelný audit a zveřejňování.

(2) Plně zajištěno a splaceno za nominální hodnotu: Hodnota rezervních aktiv ujednání o stablecoinech by měla vždy odpovídat hodnotě stablecoinů v oběhu. Rezervní aktiva by měla být vysoce kvalitní a vysoce likvidní. Stablecoiny, které odvozují hodnotu na základě arbitráže nebo algoritmů, nebudou akceptovány. Držitelé stablecoinů by měli mít možnost vyměnit své stablecoiny za nominální hodnotu za referenční fiat měnu v přiměřené době.

(3) Hlavní obchodní omezení: Regulované subjekty se nesmějí zapojovat do činností, které se liší od hlavního podnikání povoleného jejich příslušnými licencemi. Provozovatelé peněženek by se například neměli zapojovat do půjčování.

Kromě toho podle hongkongského nařízení o cenných papírech a futures, pokud neexistují konkrétní výjimky, provádění regulovaných činností souvisejících s „cennými papíry“ (jako je obchodování s cennými papíry, poskytování služeb pro obchodování s cennými papíry, poskytování poradenství ohledně cenných papírů atd.) vyžaduje předchozí Licence Kong vydaná Komisí pro cenné papíry a futures. Před zahájením obchodu souvisejícího se stablecoiny by proto měla být provedena konkrétní analýza a posouzení, zda daný stablecoin spadá do rozsahu „cenných papírů“ podle předpisů. Pokud daný stablecoin tvoří rozsah „cenných papírů“ podle nařízení o cenných papírech a futures, bude se podnikání související se stablecoinem považovat za provádění regulovaných činností a je nutné získat odpovídající licenci vydanou Hong Kong Securities and Futures Commission předem.

4.3.2 Pevninská Čína

Regulační politika pevninské Číny týkající se kryptoaktiv začala „Oznámením o prevenci bitcoinových rizik“, které vydala Čínská lidová banka a dalších pět ministerstev 5. prosince 2013. 4. září 2017 vydala Čínská lidová banka a sedm dalších ministerstev a komisí „Oznámení o předcházení rizikům financování emise tokenů“, známé jako 94 Ban. Oznámení jasně stanoví, že žádná organizace ani jednotlivec se nesmí nezákonně zapojit do směnárenského obchodu mezi legální měnou a tokeny nebo „virtuálními měnami“, nesmí kupovat ani prodávat tokeny nebo „virtuální měny“ ani jednat jako centrální protistrana a nesmí být token nebo „virtuální měna“ poskytuje cenové, informační zprostředkovatelské a další služby.

Dne 24. září 2021 vydala Čínská lidová banka a deset dalších ministerstev a komisí „Oznámení o dalším předcházení a řešení rizik spekulací při transakcích s virtuální měnou“, známé jako oznámení 924. Ve srovnání se zákazem 94 oznámení 924 jasně uvádí, že „související obchodní činnosti“ následujících pěti typů virtuálních měn jsou „nelegálními finančními činnostmi“: (1) Provádění legálních obchodů s měnou a směnou virtuálních měn a směnárenských obchodů mezi virtuální měny (2) působit jako centrální protistrana při nákupu a prodeji virtuálních měn;

Vzhledem k tomu, že stablecoiny vydané některými komerčními institucemi, o nichž se pojednává v tomto článku, jsou typem virtuální měny definované v Oznámení 924, v současné době, pokud jsou prováděny „související obchodní činnosti“ související se stablecoiny, spadají do rozsahu "nelegální finanční činnosti" a jsou oznámeny oznámením 924.

4.3.3 Spojené státy americké

V listopadu 2021 pracovní skupina prezidenta USA pro finanční trhy, americká Federální korporace pro pojištění vkladů a americký úřad hlavního kontrolora měny společně zveřejnily zprávu o stablecoinech. Aby se vyřešila rizika stabilních coinů založených na platbách, zpráva doporučuje, aby Kongres USA urychleně přijal legislativu, která zajistí, že stablecoiny založené na platbách a jejich související ujednání budou regulovány v jednotném a komplexním federálním rámci, aby se zaplnila mezera mezi současnými stablecoiny. integrita trhu, ochrana investorů a mezery v legislativě v oblastech, jako je nezákonné financování, a bude pracovat na řešení následujících důležitých problémů:

(1) Aby se předešlo runům stablecoinů, měly by právní předpisy stanovit, že všichni emitenti stablecoinů musí být pojištěnými depozitními institucemi a podléhat vhodnému dohledu na úrovni depozitních institucí a holdingových společností;

(2) Ke zmírnění rizik platebního systému by měla být implementována legislativa, která podřídí poskytovatele peněženek pro úschovu příslušné federální regulaci;

(3) Pro řešení systémových rizik a rizik koncentrace ekonomické síly by legislativa měla vyžadovat, aby stablecoiny splňovaly omezení činnosti, která omezují přidružení ke komerčním subjektům.

Regulátoři by měli mít pravomoc prosazovat standardy na podporu interoperability mezi různými stablecoiny. Americký Kongres navíc zvažuje další standardy pro poskytovatele úschovy peněženek, jako je omezení jejich spojení s komerčními subjekty nebo transakční údaje uživatelů.

31. března 2022 představil senátor Bill Hagerty v Senátu zákon o transparentnosti Stablecoinů, jehož cílem je zlepšit transparentnost trhu se stablecoiny a stanovit standardy rezerv pro rezervní aktiva. Návrh zákona vyžaduje, aby emitenti stablecoinů:

(1) Státní cenné papíry s dobou držení kratší než 12 měsíců;

(2) plně zajištěná smlouva o zpětném odkupu cenných papírů;

(3) Mít rezervy kryté americkými dolary nebo jinými nedigitálními měnami a musí každý měsíc zveřejňovat na svých webových stránkách auditovanou zprávu o rezervních aktivech třetí strany o držbě emitenta stablecoinů.

Dne 6. dubna 2022 člen bankovního výboru Senátu USA Pat Toomey zveřejnil diskusní návrh zákona Stablecoin Reserve Transparency and Unified Secure Transactions Act (The Stablecoin TRUST Act). Diskusní návrh zákona má za cíl omezit vydavatele platebních stablecoinů na tyto tři typy institucí:

(1) národně registrovaný převod peněz;

(2) Držet novou federální licenci speciálně navrženou pro emitenty stablecoinů;

(3) Pojištěné depozitní instituce a požadují od emitentů platebních stabilních coinů, aby zveřejnili svá rezervní aktiva, stanovili zásady zpětného odkupu a přijímali pravidelnou certifikaci od certifikované veřejné účetní firmy.

V květnu 2022 předseda americké komise pro cenné papíry (SEC) Gary Gensler řekl podvýboru pro finanční služby House Appropriations, že podle definice SEC mnoho platforem pro obchodování s kryptoměnami obchoduje spíše s cennými papíry než s komoditami, což vyžaduje, aby zákonodárci navýšili rozpočet SEC na prosazování vyžadují, aby se platformy pro obchodování s kryptoměnami registrovaly u SEC. Platformy pro obchodování s kryptoměnami by proto také měly věnovat pozornost přezkoumání toho, zda budou stabilní coiny uznány jako „cenné papíry“.

V dubnu 2023 vydal Kongres USA dvě verze návrhů legislativy pro stablecoiny (v tomto pořadí označované jako „U.S. Draft 2023 First Draft“ a „U.S. Draft 2023 Second Draft“, společně označované jako „U.S. Draft“) a uspořádal dvě slyšení na toto téma. Kongres USA prohlásil, že do dvou měsíců uzákoní třetí verzi legislativního návrhu, a věří, že návrh pravděpodobně získá podporu obou stran a bude formálně schválen.

Hlavní obsah prvního návrhu amerického návrhu z roku 2023 je následující:

1. Je uvedena podrobná definice „stabilní měny používané k platbám“, tj. „(s určitými výjimkami) (1) virtuální aktiva, která se používají nebo jsou určena k platbě nebo vypořádání, a (2) (její vydavatel) je povinna převést, vykoupit nebo odkoupit (stablecoin) za pevnou hodnotu měny nebo (jeho emitent) tvrdí, že bude udržovat nebo vytvořit přiměřená očekávání ohledně: hodnoty (jeho emitenta) ve vztahu k pevné částce ve fiat měně Hodnota zůstane konstantní.“

2. Licence se vydává emitentovi stablecoinů. Bankovní emitenti musí být pouze schváleni, zatímco nebankovní emitenti musí mít licenci, jinak budou odpovídající pokuty a sankce. Nerozlišuje se mezi tím, zda je žadatel o licenci usazen ve Spojených státech amerických nebo mimo území Spojených států amerických.

3. S různými typy algoritmických stablecoinů se zachází různě. Přejímá koncept „endogenně zajištěných stablecoinů“, které lze zhruba chápat jako nezajištěné stablecoiny, nebo hodnotovou podporou za stablecoiny jsou digitální aktiva vydaná stejným emitentem. Endogenně zajištěné stablecoiny budou pravděpodobně podléhat zákazu do dvou let po implementaci návrhu zákona, během nichž nelze vydávat žádné nové coiny, zatímco stávající algoritmické stablecoiny, které byly vydány, tomuto zákazu nepodléhají.

4. Požadavky na oddělení aktiv se více zaměřují na ochranu práv a zájmů zákazníků před nároky věřitelů. Americký návrh jasně zakazuje opětovné zastavování a směšování finančních prostředků zákazníků.

5. Stanoví, že emitenti musí každý měsíc zveřejňovat složení rezervních aktiv na svých webových stránkách. Atestace musí být měsíčně předkládána federálním regulačním orgánům, ale ověřovatel musí být generálním ředitelem emitenta.

4.3.4 Singapur

Zákon o platebních službách vyhlášený Singapurem v roce 2019 a implementovaný 28. ledna 2020 zahrnuje podle zákona digitální platební tokeny (DPT) a elektronické peníze (e-peníze), služby DPT a služby vydávání elektronických peněz jsou regulovanými činnostmi podle zákona o platebních službách a vyžadovat žádost o licenci poskytovatele platebních služeb.

Monetary Authority of Singapore se domnívá, že stablecoiny nesplňují vlastnosti elektronických peněz, protože jejich směnné kurzy se zákonným platidlem jsou pevné a držitelé stablecoinů nemusejí vstupovat do smluvního vztahu s emitentem stablecoinu nebo si u emitenta otevírat účet. Nepatří tedy mezi elektronické peníze podle zákona o platebních službách.

Singapurský měnový úřad dále uvedl, že bude zkoumat vlastnosti konkrétních stablecoinů případ od případu z technologicky neutrálního postoje, aby určil vhodná regulační opatření. Podle názoru singapurského měnového úřadu by na základě současných charakteristik měly být USDC a USDT uznány jako DPT, takže poskytování služeb DPT souvisejících s těmito dvěma typy stabilních měn by mělo podléhat „zákonu o platebních službách“ a by měl požádat o odpovídající licence .

Singapurský měnový úřad vydal v říjnu 2022 konzultaci o navrhovaných regulačních přístupech pro aktivity související se stablecoiny, která obsahuje konkrétnější regulační opatření než jiné země nebo regiony, a plánuje vydat souhrnnou odpověď na konzultaci v polovině roku 2023. Hlavní obsah případu konzultace je následující:

1. Singapurský měnový úřad uvedl, že stabilní coiny vázané na jednu měnu (stabilní coiny vázané na jednu měnu) mají platební a zúčtovací funkce a budou hlavním regulačním předmětem návrhu.

2. Licenční systém Singapore Consultation Project se zaměřuje na emitenty stablecoinů. Pro bankovní a nebankovní emitenty navíc platí odlišná regulace.

3. Singapurský měnový úřad uvedl, že současnou legislativní prioritou je stabilní měna vydávaná místně. Kromě toho, po zvážení situace, kdy je stejná stabilní měna vydávána různými emitenty v různých zemích nebo regionech za předpokladu, že je homogenní (zastupitelná), plánujeme problém vyřešit ze dvou hledisek: Za prvé, požadovat, aby se singapurští emitenti podrobili výroční certifikace měnového úřadu, která prokáže, že ostatní významní emitenti (vydávají více než 5 %/10 % oběžných stabilních coinů) splňují požadavky na ekvivalentní rezervní aktiva a obezřetnostní standardy, za druhé, zavést regulační spolupráci mezi příslušnými regulačními agenturami spojenými se stabilními coiny v jednotné měně na burze; provozní informace pro stablecoin.

4. Podle případu konzultace s měnovým úřadem Singapuru musí emitent oddělit rezervní aktiva stabilní měny a vlastní další aktiva emitenta na různých účtech a předpisy měnového úřadu zákazníka jsou spojeny se stabilní měnou jednotné měny, tzv. ostatní aktiva zákazníka a emitenta musí být také oddělena na různých depozitních účtech, aby se snížilo riziko smísení fondů.

5. Pokud jde o rezervní aktiva a jejich vysokou kvalitu a likviditu, Singapurská konzultace stanoví specifické standardy, pokud jsou například oceněny na trhu, rezervními aktivy mohou být pouze hotovost nebo ekvivalenty, nebo dluhopisy se splatností do tří měsíců. a Je emitován centrální bankou se stabilně navázanou měnou nebo vládní mezinárodní institucí s úvěrovým ratingem minimálně AA- a je oceněn v její navázané měně. Rovněž jsou podrobně popsány požadavky na četnost, nezávislost a veřejné kanály pro zveřejňování, ujištění a audit.

Stojí za zmínku, že pokud nabízený nebo vydaný stablecoin představuje produkt kapitálových trhů podle zákona o cenných papírech a futures (jako jsou cenné papíry nebo akcie ve schématu kolektivního investování), bude taková nabídka nebo emise podléhat předpisům podle zákona o cenných papírech a futures. zprostředkovatelé, kteří takové nabídky nebo emise usnadňují (včetně provozovatelů platforem, kteří poskytují platformu pro nabízení, vydávání a/nebo obchodování s takovými stablecoiny, a zprostředkovatelů, kteří poskytují finanční poradenství související s takovými stablecoiny) zprostředkovatelé) budou v souladu s tím podléhat licenčním požadavkům a jiným; požadavky na shodu podle zákona o cenných papírech a futures a/nebo zákona o finančních poradcích.

4.3.5 Evropská unie

V květnu 2023 schválila Evropská rada složená z ministrů vlád z 27 členských států EU Nařízení o trhu kryptoaktiv (MiCA), návrh navržený Evropskou komisí v roce 2020 a bude implementován v roce 2024. MiCA definuje kryptoaktiva jako „digitální reprezentace hodnoty nebo práv, které lze přenášet a uchovávat elektronicky pomocí technologie distribuované účetní knihy nebo podobných technologií“.

MiCA lze rozdělit do tří hlavních rámců:

1. Pravidla vydávání kryptoaktiv: Emitenti různých typů kryptoaktiv jsou povinni sestavit bílou knihu (funkčně podobnou prospektu) a získat předchozí povolení od příslušného úřadu pro pomocné tokeny a kryptoaktiva. Na referenční tokeny aktiv a tokeny elektronických peněz se vztahuje složitější soubor pravidel pro vydávání, autorizaci, správu a obezřetnostní požadavky.

Kromě toho, že EU zrušila svůj zákaz algoritmických stablecoinů, MiCA vyžaduje, aby stabilní coiny kryté nekrytými penězi byly kryty likvidními rezervami v poměru 1:1. Požadavky na emitenty stablecoinů zahrnují:

(1) ART podléhají přísnějším regulačním požadavkům než EMT (považují se za pravděpodobněji ohrožující měnovou stabilitu Evropské unie). regulační agentury, transakční fondy, rezervy a další informace.

(2) Ochrana podporuje držená aktiva a rezervní aktiva a vyžaduje, aby emitenti vytvořili dostatečné likvidní rezervy v určitém poměru nebo vkladu, aby chránili spotřebitele a zabránili runům.

(3) Zavést postupy pro investiční spory a postupy, které zabrání pozastavení využívání trhu a obchodování zasvěcených osob.

(4) Vytvořte a udržujte rezervy aktiv, které jsou izolovány od ostatních aktiv a spravovány třetí stranou.

2. Poskytovatel služeb kryptoaktiv (CASP): vyžaduje povolení od příslušného orgánu a vztahuje se na finanční společnosti podle nařízení II o trzích finančních nástrojů (MiFID II);

3. Pravidla pro zabránění zneužívání kryptoaktiv na trhu: Tato pravidla jsou v zásadě podobná pravidlům předpokládaným v Předpisech o zneužívání trhu platných pro cenné papíry, jsou však stručnější. Toto poslední pravidlo má zabránit chování podobnému Elonu Muskovi, kde by jeden výrok od známé osobnosti mohl náhle změnit hodnotu kryptoaktiva.

Po celém světě přitahují stablecoiny velkou pozornost regulačních agentur v různých zemích Dohled nad stablecoiny v různých zemích je odlišný, legislativa je také v různých fázích a dohled nad stablecoiny se také neustále posiluje. Instituce zabývající se souvisejícími činnostmi by měly kdykoli vyhodnotit rizika a platné zákony a předpisy a rychle upravit své obchodní modely tak, aby byly v souladu s příslušnými předpisy o stabilních coinech a vyhnuly se potenciálním rizikům souvisejícím s dodržováním předpisů.