TL;DR

1. Mezi čtyřmi metodami sázek dominuje na poli sázek ETH Pool Staking, vedený společností Lido Finance, a představuje 36,6 % celkového podílu na trhu ETH sázek. To je způsobeno dostupností, všestranností a jedinečnými výhodami tekutých sázecích derivátů (LSD).

2. Různorodý ekosystém LSD se skládá z následujících sektorů: infrastruktura DVT, protokoly vytyčování fondu, protokoly LSDFi, opětovné vytyčování a sdílení výnosů MEV. Tyto sektory řeší výzvy, podporují decentralizaci a optimalizují výnosy pro stakery, čímž přispívají k neustálému růstu trhu s LSD.

3. Trh s LSD má značný růstový potenciál, který by mohl být poháněn nízkou současnou účastí na sázkách ETH, rozvojem infrastruktury a aplikací rehypotekace sázek, což přispívá k decentralizovanějšímu a robustnějšímu ekosystému s dostatkem příležitostí pro budoucí expanzi.

4. Klíčovým faktorem růstu trhu LSD je poměr sázek ETH, který má nyní pouze 15 %. S předpoklady medvědího, základního a býčího případu, které používají 38 %, 51 % a 70 % pro poměr sázek ETH, trh LSD demonstruje možnost vysokého tříciferného růstu ve střednědobém horizontu a potenciální sedmiciferný růst za pět let.

5. Lepší návratnost Beta ze sektoru LSD, jak dokládá cenové chování tokenů klíčových protokolů, spolu se stále stabilnějším stETH pegem naznačují, že ekosystém LSD je bohatý jak na beta hry, tak na možnosti hledání alfa. Tyto vyhlídky jsou zvláště atraktivní pro investory se střední až vysokou tolerancí k riziku.

1. Krajina sázek ETH

Existují čtyři primární metody pro vkládání ETH v PoS:

Solo Staking, který vyžaduje, aby uživatelé provozovali svůj vlastní uzel validátoru uložením 32 ETH a splněním hardwarových specifikací. Ačkoli tato metoda nabízí maximální kontrolu a bezpečnost, je pro většinu uživatelů náročná na zdroje;

Staking as a Service (stSaaS), nabízený externími operátory validátorových uzlů, vyžaduje, aby uživatelé vsadili 32 ETH, zatímco profesionální operátoři řídí proces, takže je méně náročný.

Pool Staking, usnadněné protokoly tekutého stakingu, sdružuje ETH a deleguje je na důvěryhodné operátory uzlů. Uživatelé obdrží odpovídající množství tokenů LSD představujících jejich vsazené ETH.

CEX Staking, poskytovaný burzami jako Coinbase nebo Kraken, je nejjednodušší metodou sázek, která nevyžaduje peněženku v řetězci. Nese však nejvyšší centralizované riziko.

Ve srovnání s jinými hlavními sítěmi, které také používají PoS, má Ethereum relativně nízký poměr sázek. Podle stakingrewards.com vykazují ostatní řetězce poměry sázek mezi 40 % a 70 %. Nižší poměr Etherea lze částečně připsat omezení výběru, které uživatelům bránilo v přístupu k jejich vsazeným ETH před Shanghai Upgrade, který byl dokončen v dubnu, a relativně mladé infrastruktuře sázek.

Pool staking se ukázal jako dominantní metoda pro ETH staking kvůli jeho méně náročné povaze a všestranným případům použití, zachycující 36,6 % celkového podílu ETH na trhu, jak uvádí dashboard Dune Analytics. Další analýza ukazuje, že Lido Finance vede v sektoru pool staking/LSD a drží 73% podíl na trhu v sektoru LSD. Úspěch společnosti Lido lze připsat podpoře předních institucí, jako jsou a16z a Paradigm, a její výhodě prvního hráče, která vytvořila dva silné konkurenční příkopy: úspory z rozsahu a vysoká likvidita pro stETH. První poskytuje společnosti Lido poplatkovou výhodu s operátory uzlů, zatímco druhý poskytuje držitelům stETH větší flexibilitu pro jejich tokeny LSD v ekosystému DeFi. Tyto jedinečné výhody je obtížné napodobit. Trh s LSD navíc vykazuje monopolní vlastnosti, přičemž pět nejlepších protokolů LSD představuje více než 97 % podílu na trhu s likvidními sázkami.

2. The Origin of Liquid Staking Derivative (LSD)

Příchod Liquid Staking Derivatives (LSD) pochází z „The Merge“, upgrade Etherea, který převádí síť z Proof of Work (PoW) na Proof of Stake (PoS). Tento posun nahrazuje těžaře validátory, kteří sázejí ETH na zabezpečení sítě. Překážky jako vysoké sázkové prahy (32 ETH), hardwarové požadavky a omezení výběru před Shanghai Upgrade však potenciální sázkaře odradily. To vedlo k vytvoření LSD, tokenů představujících vsazené ETH, vydávaných protokoly jako Lido Finance, Rocket Pool a Frax Finance nebo centralizovanými burzami, jako jsou Coinbase a Binance. Tyto tekuté žetony lze přenést nebo použít v jiných aplikacích DeFi. LSD spadají do dvou kategorií: rebasing, jako je stETH, který přiděluje odměny za sázky zvýšením množství tokenů, a přinášení odměn, jako je rETH nebo wstETH, které rozděluje odměny prostřednictvím zhodnocení tokenů. Vzhledem k tomu, že LSD řeší překážky v sázkách a kapitálovou neefektivnost, trh s LSD zažívá od roku 2023 významný růst a stal se jedním z hlavních příběhů DeFi.

Abychom změřili potenciál beta návratnosti pro LSD, můžeme použít změny cen tokenů základních protokolů. Z grafu můžeme vidět, že během velkých tržních rally nebo poklesů, jako byl pád trhu 19. května, poslední býčí rally a následný medvědí hit, tokeny jako $LDO a $RPL vykazovaly podobné cenové akce jako $ BTC, což naznačuje, že beta LSD byla identická s celkovým trhem v té době. S blížícím se sloučením však $LDO i $RPL zaznamenaly od července 2022 do září 2022 výrazné nárůsty, zatímco $BTC se stále potýkal s problémy. To znamenalo začátek vzestupu sektoru LSD. Počínaje rokem 2023, s přístupem upgradu v Šanghaji, nejen $LDO a $RPL, ale celý sektor LSD zaznamenal další sektorovou býčí rally, která dále etablovala tento vznikající sektor jako ústřední dlouhodobý příběh pro DeFi a zvyšovala jeho potenciální beta. Po Shanghai Upgrade byla odstraněna nejistota ohledně výběrů, což znamenalo milník pro sektor LSD.

Jedním z nejvýznamnějších rizik pro LSD je ztráta pegu. Můžeme použít stETH, reprezentativní token LSD, jako příklad k průzkumu historie navázání LSD a odvodit, zda LSD v budoucnu ztratí své navázání. Graf ukazuje, že když byl stETH poprvé představen, byl peg extrémně volatilní, v rozsahu od téměř 8% diskontu po 4% prémii. Jak se však přijetí zvyšovalo a likvidita se začala hromadit kolem stETH, peg se postupně stabilizoval na konzistentních -1,5 % na rok. Konzistentní sleva pro stETH byla z velké části způsobena nejistotou ohledně výběrů v té době.

Události na trhu, jako je incident LUNA-UST a rozpad FTX, spustily iracionální pohyby na trhu vyvolané panikou, což způsobilo, že stETH dočasně ztratila svou fixaci. Velikost slevy se však s každou událostí neustále snižovala, což naznačuje rostoucí důvěru trhu v stETH.

S dokončením Shanghai Upgrade dne 12. dubna 2023 byla eliminována nejistota ohledně stažení, což dále stabilizovalo fixaci. I když se domnívám, že hlavní LSD jako stETH pravděpodobně nezaznamenají tak významnou ztrátu na fixaci jako dříve, menší LSD s menší likviditou a méně zavedenou značkou mohou čelit výrazně vyššímu riziku fixace. Při držení LSD s menší uživatelskou základnou je proto třeba postupovat opatrně.

Rozvoj sektoru Liquid Staking lze z velké části charakterizovat pokrokem klíčových subjektů, jako jsou Lido, Rocket Pool, Frax Finance, Coinbase a Binance. Lido jako první hybatel v prostoru rychle získal významný podíl na trhu. Asi po roce vstoupil Rocket Pool na scénu s decentralizovanějším mechanismem, který postupně odbourával dominanci Lida.

Centralizované burzy jako Coinbase a Binance, uznávajíce značný tržní potenciál sektoru LSD, zahájily sázkové služby. Díky své rozsáhlé uživatelské základně a uživatelsky přívětivým rozhraním se jim podařilo rychle získat trakci. Společnost Frax Finance si však v této tvrdé konkurenci vybojovala významný podíl na trhu tím, že využila své hlasovací zdroje pro řízení, aby nabídla vyšší výnosy, čímž vyvolala počátek výnosové války v sektoru LSD.

Je pozoruhodné, že po Shanghai Upgrade se TVL v on-chain protokolech neustále zvyšuje, zatímco TVL v centralizovaných burzách postupně klesá. Tento posun lze pravděpodobně přičíst regulačním rizikům, kterým centralizované burzy čelí.

3. Stav trhu s LSD

Trh s LSD, který se zrodil s „The Merge“ a roste vedle „Shapella“, se vyvinul ze sektoru služeb do rozmanitého ekosystému, který se stará o sázeče, farmáře a DeFi degens. Trh LSD se skládá z pěti sektorů: infrastruktura poháněná technologií Distributed Validator Technology (DVT), protokoly pool staking, LSDFi protokoly, re-staking a protokol sdílení výnosů MEV.

Současné pool stakingové služby čelí výzvám, jako je správa uživatelských prostředků a centralizovaná rizika provozovatelů uzlů. DVT nabízí řešení tím, že funguje jako peněženka s více podpisy pro uzly validátoru. Využívá čtyři základní mechanismy:

Distributed Key Generation, která rozděluje soukromý klíč validátoru na více částí a každý operátor vlastní jednu část soukromého klíče (KetShare).

Shamir’s Secret Sharing, umožňující rekonstrukci soukromého klíče s předdefinovaným prahem KeyShares.

Multi-Party Computation, umožňující operátorům provádět decentralizované výpočty bez rekonstrukce celého soukromého klíče na jediném zařízení.

Istanbul Byzantine Fault Tolerance, která náhodně vybere vedoucí uzel.

Tyto mechanismy přispívají k bezpečnější a odolnější síti a zároveň výrazně snižují rizika omezování. Mezi prominentní protokoly DVT patří SSV Network a Obol Network.

Sektoru pool staking service dominují Lido Finance, Rocket Pool a Frax Finance. Lido vede na trhu s 73% podílem, což je připisováno výše zmíněným výhodám. Rocket Pool, druhý největší protokol, drží přibližně 7 % podílu na trhu. Vyznačuje se mechanismem registrace operátora uzlů bez povolení, který umožňuje komukoli s 8 ETH a minimálně 2,4 ETH v hodnotě $ RPL stát se operátorem uzlů, čímž snižuje vstupní bariéry a podporuje decentralizaci.

Frax, jeden z nejrychleji rostoucích protokolů LSD, je na třetím místě v celkovém uzamčení hodnoty (TVL). Vysokého růstu dosáhla nabídkou nadprůměrných výnosů pro stakery. Po provedení vkladu uživatelé obdrží frxETH, který lze dále vsadit za účelem získání sfrxETH nebo poskytnout do fondu frxETH/ETH společnosti Curve, aby vydělali $CRV, $CVX a $FXS. Odměny za sázky ETH jsou však ztraceny a místo toho jsou přiděleny držitelům sfrxETH. Držitelé sfrxETH získávají vyšší výnosy s extra odměnami z frxETH, zatímco poskytovatelé likvidity frxETH těží z podstatné hlasovací síly Frax v Curve a Convex, čímž zvyšují odměny LP.

LSDFi odkazuje na produkty nebo protokoly DeFi založené na LSD a lze je rozdělit do následujících kategorií:

Půjčovací platformy, jako je Aave.

Agregátory výnosů, jako je Yeran Finance, 0xACID a bestLSD.

Výnosové protokoly, včetně Aura Finance, unshETH, LSDx Finance a Pendle Finance.

Produkty Index, zastoupené společností Index Coop.

Servisní produkty, jako jsou Cian, DeFi Saver a Instadapp.

Protokol CDP, jako je Lybra Finance.

Většina protokolů LSDFi má za cíl maximalizovat výnosy LSD získáváním externích výnosů nebo využitím pákového efektu.

Re-staking, koncept představený společností EigenLayer, se stal ústředním příběhem na trhu LSD. Opětovné sázky v zásadě zahrnují převzetí již vloženého kapitálu a jeho opětovné sázky, čímž se ke kapitálu přidávají další podmínky pro snížení.

Tento koncept je významný ze dvou hledisek. Za prvé, u PoS řetězců, jako je Ethereum, je zabezpečení systému přímo úměrné množství vloženého kapitálu, který je omezený. Pokaždé, když se objeví nový systém, kapitál se stále více fragmentuje. Zadruhé, pro aplikace, jako jsou mosty, oracles a roll-upy, může být zajištění značného kapitálu náročné, což ztěžuje vytvoření bezpečného systému.

Předpokládejme například, že se aplikace A rozhodne poskytovat služby v síti Ethereum, ale narazí na problémy s vytvořením vlastní bezpečnostní sítě. V takovém případě se může aplikace A podílet na smlouvě EigenLayer a specifikovat její mechanismus odměny a sekání. Restakeři pak mohou nasadit své již vsazené ETH nebo LSD do EigenLayer, čímž zajistí Aplikaci A podobným způsobem, jakým zajišťují síť Ethereum.

Jak se stále více restakerů účastní smlouvy EigenLayer, EigenLayer efektivně sdružuje zabezpečení poskytované stakery. Tento proces umožňuje konsolidovanou bezpečnostní službu pro účastníky sítě.

Re-staking řeší problémy tím, že sdružuje fragmentovaný kapitál nebo zabezpečení a poskytuje aplikacím nový přístup k zavádění sítě. EigenLayer usnadňuje uživatelům opětovné vkládání jejich LSD tokenů, shromažďování bezpečnostních zdrojů a jejich rozšíření do těchto aplikací. Výsledkem je, že uživatelé získávají další odměny, zvyšuje se efektivita využití kapitálu v rámci celého ekosystému a aplikace šetří čas a úsilí při vytváření bezpečnostních opatření. Tato synergie vytváří situaci výhodnou pro všechny zúčastněné strany.

Maximální extrahovatelná hodnota (MEV) označuje maximální hodnotu, kterou mohou validátoři získat z blokových odměn a poplatků za plyn prostřednictvím změny sekvencí transakcí. MEV je často využíván arbitrážními roboty pomocí strategií, jako jsou sendvičové útoky (front-running), což má negativní dopad na maloobchodní uživatele. V důsledku toho se tento problém snaží vyřešit několik protokolů, jedním z nich je Manifold Finance.

Manifold Finance využívá své SecureRPC k nabízení služby zvané OpenMEV, která přerozděluje zisky MEV. Protokol plánuje spuštění mevETH, sdílení výnosu MEV se stakery a poskytnutí dalšího zdroje výnosu. Tento vývoj by mohl dále podpořit růst trhu s LSD.

4. Hnací síly růstu

Domníváme se, že potenciál růstu trhu LSD lze přičíst následujícím faktorům: nízká současná účast na sázkách ETH, rozvoj infrastruktury snižující riziko snížení sázek, rehypotekace sázek podněcující aktivitu opětovného sázek, potenciál pro institucionální příliv založený na stabilním výnosu sázek ETH a „ yield wars“, kde platformy přitahují uživatele tím, že nabízejí extra výnosy.

4.1 Nízkoproudá účast

Jak již bylo zmíněno, současný poměr sázek ETH je výrazně nižší ve srovnání s jinými řetězci, které mají poměry 2–5krát vyšší než Ethereum.

Je rozumné usuzovat, že poměr sázek ETH má značný růstový potenciál a prakticky žádnou nevýhodu. Současný podvodní poměr pro sázky je 72,4 % a Shanghai Upgrade odstranil nejistotu ohledně výběru, takže scénář sníženého poměru sázek v budoucnu je vysoce nepravděpodobný. Data z Duny navíc ukazují, že aktivita ETH sázek nadále roste a po upgradu Shapelly zaznamenala strmý nárůst.

4.2 Rozvoj infrastruktury

Rozvoj základní infrastruktury, jako je DVT, je zásadním faktorem přispívajícím k růstu trhu s LSD. Primárním přínosem DVT je významné snížení rizika sekání. Sekání může negativně ovlivnit ekosystém, což způsobí, že se vytyčovací aktivita soustředí do větších fondů nebo protokolů, protože menší entity jsou nepříznivěji ovlivněny, když dojde k sekání. Zmírněním rizika sekání zvyšuje DVT výkon vytyčování a zlepšuje účinnost vytyčovacích protokolů tekutých vytyčovacích protokolů, čímž podporuje decentralizovanější prostředí. Jak DVT získává široké přijetí, síť se stává odolnější a trh s LSD sílí.

4.3 Rehypotekace vytyčení

Vyprávění o re-stakingu, které představila EigenLayer, má významný potenciál, protože může vytvořit efekt setrvačníku v ekosystému LSD. Využití sdruženého zabezpečení EigenLayer, projektů a aplikací může minimalizovat náklady na vybudování bezpečnostní infrastruktury a přilákat více vývojářů. S rostoucí adopcí rostou i odměny pro uživatele, kteří se účastní re-stakes. Výnosy lze dále zvýšit pomocí protokolů LSDFi, které využívají skládací schopnosti DeFi, což v konečném důsledku vede k větší aktivitě opětovného vysazování.

4.4 Příliv institucí

Navzdory rizikům, jako je riziko sítě a sekání, je výnos ze sázek ETH stále považován za nejbližší měření bezrizikové nebo srovnávací sazby v ekosystému Ethereum, protože je to pravděpodobně nejstabilnější zdroj výnosů na Ethereu, který bude podporovat rozvoj. teorie oceňování kryptoměnových aktiv, pak by mohla potenciálně spustit další vlnu institucionálního přijetí.

Ve srovnání s bezrizikovou sazbou v tradičních financích, jako je výnos z 10letého státního dluhopisu, přináší výnos ze sázek ETH více nejistoty. Výnos vládních dluhopisů USA je navíc v současnosti v posledních letech na vysoké úrovni, díky čemuž jsou výnosy sázek ETH ve srovnání s nimi méně atraktivní. Výnosy státních dluhopisů však pravděpodobně časem klesnou a kryptotrh by mohl v budoucnu znovu vstoupit do býčí fáze. V důsledku toho by se sázky ETH mohly stát atraktivnějšími.

Pro institucionální investory jsou BTC a ETH často první volbou a stabilní výnos z ETH sázek dobře odpovídá jejich potřebám. V tomto okamžiku by mohlo dojít k býčímu růstu pro sektor LSD, vyvolaném významným přílivem kapitálu.

4.5 Výnosové války

Základní výnos pro ETH sázky je na všech platformách stejný; proto nejúčinnějším způsobem, jak přilákat uživatele, je poskytnout extra výnosy. Frax Finance je ukázkovým příkladem, protože její produkt likvidních sázek nabízí dodatečné výnosy, což má za následek rychlý růst v posledních několika měsících. Výnosy na trhu LSD lze kategorizovat následovně.

4.5.1 Vanilla ETH Staking

Tento základní sázkový výnos je jednotný napříč různými protokoly, což vede uživatele k výběru renomovaných platforem jako Lido Finance a Rocket Pool, protože jejich LSD mají větší likviditu v DEXech a více případů použití v prostředí DeFi.

4.5.2 Pákový úvěr

Pákové půjčování zahrnuje použití protokolů peněžního trhu, jako je Aave, k provádění smyčky a získávání pákových výnosů na pozicích LSD. Rizikem této metody jsou problémy s likviditou během oddlužování. Skutečná likvidita fondu může být menší, než se zdá, protože pákový efekt zvyšuje likviditu. Když velké pozice opustí, spěch opustit může mít za následek nedostatečnou likviditu a vytvořit sestupnou spirálu.

4.5.3 Pobídky k řízení

Frax Finance efektivně využívá svou hlasovací sílu v Curve k nasměrování více odměn do svého fondu frxETH/ETH. Dalším pozoruhodným příkladem je YETH společnosti Yearn Finance. Vzhledem k tomu, že Yearn má v Curve větší hlasovací sílu, protokol pravděpodobně poskytne vyšší výnosy. Yearn a Frax si však přímo nekonkurují, protože podkladová aktiva yETH tvoří koš LSD, včetně frxETH. yETH tedy slouží jako produkt zvyšující výnos pro uživatele Frax.

4.5.4 Agregátor

Zajímavým příkladem agregátoru je bestLSD, protokol agregátoru výnosů LSD, jehož cílem je maximalizovat výnos kombinací skutečného výnosu s tekutým sázením. Díky aukci tokenů řízení protokolu výměnou za tokeny nesoucí výnosy, jako jsou GLP, veCRV a veVELO, může bestLSD svým uživatelům poskytnout zvýšené výnosy.

4.5.5 Obchodování s výnosy

Pendle Finance umožňuje uživatelům obchodovat s výnosy rozdělením výnosových aktiv, jako je LSD, na hlavní tokeny (PT) a výnosové tokeny (YT). Prostřednictvím Pendle mohou uživatelé provádět několik strategií:

Uzamčení výnosu: Uživatelé nakupují PT a vyplácejí podkladový token při splatnosti. Zisky plynou ze slevy při nákupu, což efektivně zajišťuje výnos.

Long Yield: Uživatelé nakupují YT, když je implikovaný APY podhodnocen.

Výnosové obchodování: Uživatelé spekulují na dynamiku mezi podkladovým APY a implikovaným APY konkrétních výnosových aktiv.

Stručně řečeno, Pendle umožňuje uživatelům zvýšit kapitálovou efektivitu řízením výnosů.

4.5.6 Strukturované produkty

Strukturované produkty jsou přizpůsobené investiční nástroje zahrnující různá finanční aktiva, jako jsou fixní výnosy, deriváty, akcie a komodity. Tyto produkty se starají o přizpůsobené profily rizika a odměny a nabízejí výhody, jako je základní ochrana a zvýšení výnosů. Protože na LSD lze pohlížet jako na pozici s pevným příjmem, protokoly jako Shield poskytují produkty strukturované LSD kombinací LSD a opčních strategií. Protokol nabízí dva typy vytyčování LSD: Aggregate Staking a Option-Boost Staking. Aggregate Staking vklady vsadily ETH do fondu Curve a generovaly LP odměny navíc k základnímu výnosu LSD. Option-Boost Staking, postavený na Aggregate Staking, přiděluje odměny za sázky opční strategii zvané Wedding Cake, čímž zvyšuje potenciál výnosu a zároveň chrání jistinu.

5. Predikce tržní hodnoty

Růst tržní hodnoty LSD je kromě dalších faktorů, jako je růst tržního podílu LSD a kolísání ceny ETH, silně závislý na rozšíření procenta sázek ETH. Vzhledem k vyspělejším podmínkám stakingu jiných řetězců PoS můžeme provést prognózu použitím kombinace srovnatelné analýzy a analýzy scénářů.

Analýza scénářů je metoda používaná k posouzení potenciálního dopadu různých faktorů, které by mohly ovlivnit budoucí výsledky projektu/investice. Vzhledem k dynamické povaze kryptoprůmyslu a nově vznikajícímu postavení sektoru LSD pomáhá tato metoda vyrovnat se s nejistotou a kolísáním potenciálního růstu a poskytuje širší perspektivu možných výsledků.

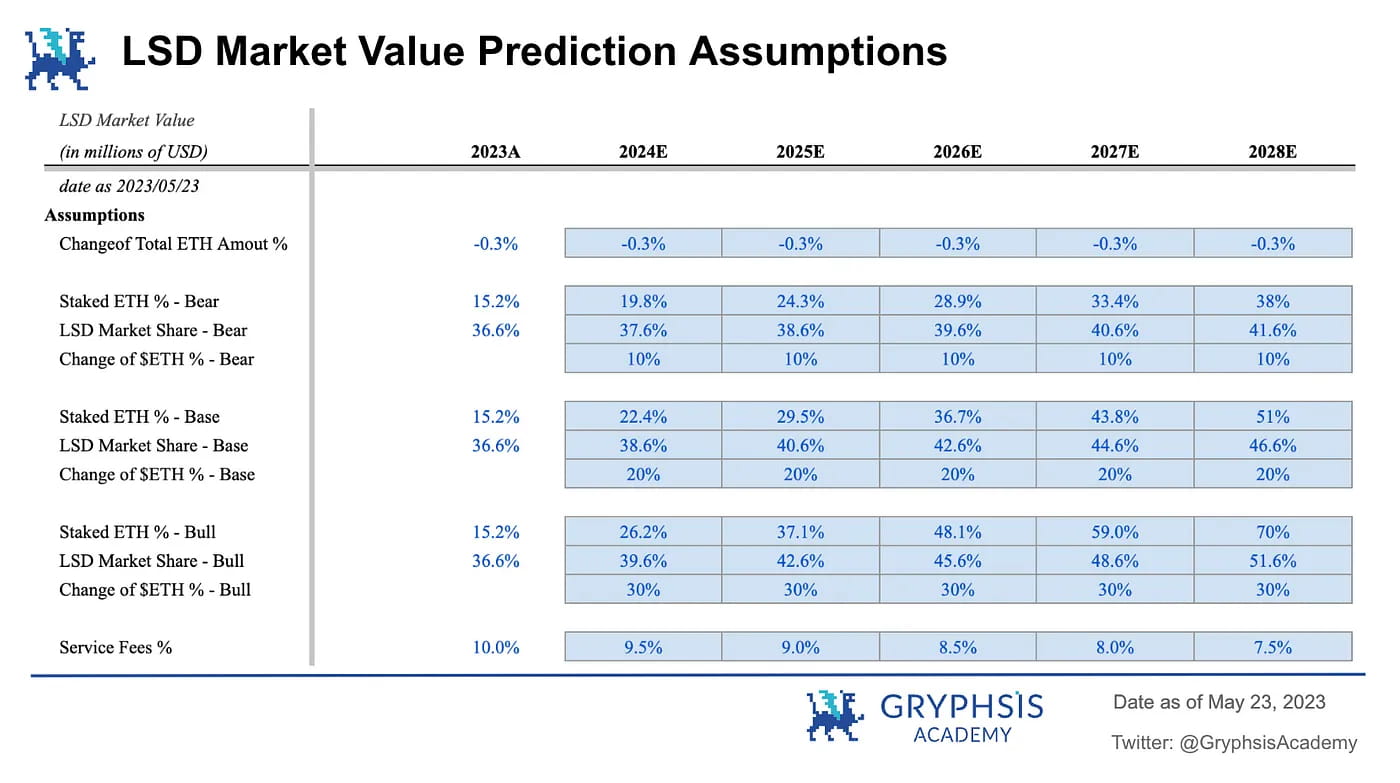

5.1 Předpoklad

Prognóza je založena na souboru základních předpokladů. Tyto předpoklady znamenají primární prvky ovlivňující expanzi tržní hodnoty LSD a jsou nastavitelné v našem modelu predikce tržní hodnoty. Níže je uveden přehled těchto předpokladů spolu s podrobným vysvětlením každého z nich.

Změna celkového množství ETH %: Změna celkového množství ETH % udává, kolik ETH je v oběhu. Po sloučení se Ethereum stalo neinflačním aktivem, u kterého se očekává, že v následujících letech dojde k deflaci. Proto tento model pro tuto metriku používá projekci míry růstu nabídky ETH společnosti Ultra Sound Money (-0,3 %). Projekce je založena na dynamické souhře mezi odměnami PoS pro stakery a rychlostí vypalování. I když se počet validátorů v nadcházejících letech zvýší, což potenciálně zvýší emise odměn, spalování plynu bude pravděpodobně pokračovat. Vzhledem k tomu, že tempo růstu nabídky zůstává za současného stavu trhu deflační, používá tento model projekci tempa růstu nabídky -0,3 % na příštích pět let.

Procento vsazeného ETH: Procento vsazeného ETH je nejvýznamnějším faktorem ovlivňujícím růst tržní hodnoty, protože přímo ovlivňuje potenciální růst množství LSD v oběhu. Zvýšený poměr sázek bude řízen nízkou současnou účastí a odměnami za sázky ETH, které jsou vyšší než u jiných sítí, což naznačuje, že síť může pojmout značný počet dalších sázkařů, než bude dosaženo rovnováhy. Aby se zohlednila nejistota, modely používají medvědí, základní a býčí případy, aby poskytly komplexnější odhad.

Bear case: Poměr sázek ETH roste stejně jako u Polygonu, který má relativně nižší poměr sázek ve srovnání s jinými řetězci PoS. To naznačuje, že poptávka po stakingu by mohla být nižší, než se původně předpokládalo.

Základní případ: ETH staking ratio dosahuje parity s mediánovým poměrem ostatních PoS řetězců. To znamená, že poměr sázek Etherea má významný růstový potenciál a může se zvyšovat rychleji než některé jiné řetězce PoS, a to i přes jeho srovnatelně kratší existenci v prostředí mechanismu PoS.

Bull case: Poměr sázek ETH roste, aby odpovídal Solanovi, současnému lídrovi v procentech sázek. To naznačuje, že Ethereum má potenciál stát se jedinou nejdominantnější blockchainovou sítí. Navzdory již rozšířenému přijetí tento scénář závisí na pokračujícím nárůstu adopce kryptoměn po celém světě.

Tržní podíl LSD: Tržní podíl LSD je dalším základním faktorem při hodnocení tržní hodnoty. Předpokládá se, že pool staking se svými výhodami, včetně nízkých vstupních bariér a různých případů použití, bude představovat trvalý růst. Model určuje 1 %, 2 % a 3 % pro medvědí, základní a býčí scénáře. Tato projekce je však poměrně konzervativní. Přitažlivost pool stakingu by mohla být zesílena s tím, jak se trh s LSD neustále vyvíjí, zejména v sektoru LSDFi.

Změna ceny ETH: Změna ceny ETH: Kolísání ceny ETH hraje významnou roli, protože může přímo ovlivnit sklon uživatelů vsadit své ETH. Jak cena roste, důvěra v budoucnost ETH posiluje, což vede k aktivnější účasti na sázkových aktivitách. Eskalace cen by navíc mohla stimulovat expanzi trhu DeFi a potenciálně odhalit další příležitosti k výdělku LSD. Model určuje změny o 10 %, 20 % a 30 % pro scénáře medvěda, základny a býka. V základním scénáři předpokládáme, že cena ETH by za pět let dosáhla přibližně 4 603 USD, což by odpovídalo maximální ceně posledního býčího trhu. Tento předpoklad odráží mírný růst trhu spojený s určitým stupněm oživení cen. Cena ETH v býčím scénáři by za pět let dosáhla 6 800 USD, což je v souladu s dalšími býčími projekcemi, které předpokládají podstatný růst jak LSD, tak celkové adopce kryptoměn. Cena ETH by tedy měla být schopna překonat své předchozí historické maximum.

Servisní poplatek: Ačkoli není přímo začleněn do konstrukce modelu prognózy, hraje poplatek za službu klíčovou roli při předvádění potenciálu trhu LSD. Ziskovost protokolů je základním faktorem, zejména s příchodem narativu „skutečný výnos“. Model používá výchozí bod 10 %, sazbu vybíranou společností Lido. Vzhledem k sílící konkurenci se očekává, že tato míra bude klesat. Proto model předpokládá postupné snižování o 0,5 % každý rok během následujících pěti let.

5.2 Předpověď

Základní scénář: Na základě těchto faktorů předpokládá výsledek základního případu možnost výrazného tříciferného procentního růstu ve střednědobém horizontu s potenciálem dosáhnout šesticiferného růstu v příštích pěti letech.

Projekce vsazeného ETH: Po sestavení modelu se jako primární výsledek objeví projekce vsazeného ETH. Výsledky naznačují, že i podle nejkonzervativnějšího scénáře by množství vsazeného ETH mohlo být stále svědkem růstu o 250 % za pět let. Navíc v optimistickém scénáři by toto číslo mohlo vzrůst až na 560 %, což podtrhuje obrovský potenciál tohoto rozvíjejícího se odvětví.

Projekce tržeb ze služeb: Ve srovnání s projekcemi pro vsazené ETH vykazuje odhad tržeb ze služeb také pozoruhodný potenciál. I podle scénáře medvědího případu by výnosy ze služeb mohly stále dosahovat téměř 300% růstu. V případě býčího scénáře by tato hodnota mohla vystřelit až na 1564 %. Tato působivá potenciální ziskovost naznačuje vysokou pravděpodobnost vzniku robustních protokolů „reálného výnosu“ v tomto sektoru.

Tržní hodnota vážená pravděpodobností: Pro uzavření prognózy model sloučí výsledky tří scénářů a přiřadí 50% váhu základnímu případu a 25% každému případu medvěda a býka. Tato metodika pomáhá určit potenciální vzestup tržní hodnoty LSD v příštích pěti letech. Výsledky signalizují pozoruhodný sedmiciferný růst tržní hodnoty, což podtrhuje značný potenciál tohoto rozvíjejícího se odvětví. Je však důležité poznamenat, že dosažení podmínek vysokého procenta sázek nemusí být tak jednoduché, jak se zdá, a růst podílu na trhu LSD může nějakou dobu trvat. Trh nakonec dosáhne rovnováhy ovlivněné více faktory, což vyžaduje rozsáhlé pozorování za různých tržních podmínek.

6. Základní protokoly

6.1 DVT

SSV Network a Obel Network jsou dva hlavní hráči v sektoru DVT. Oba se zaměřují na decentralizované sázky ETH. SSV buduje decentralizovanou, open-soure ETH stakingovou síť poháněnou DVT. SSV je nejrychleji se rozvíjející protokol DVT, protože se blíží spuštění mainnetu a Lido se připojilo k pilotnímu programu SSV. SSV je také jediný protokol DVT, který spustil svůj nativní token.

Obel Network je protokol, jehož cílem je podporovat sázky s minimální důvěrou prostřednictvím ověřování více operátorů. Obol má dvě základní funkce, DV Launchpad a Charon. DV Launchpad se používá pro usnadnění generování distribuovaných validačních klíčů mezi vzdálenými uživateli. Charon je HTTP middleware založený na GoLangu, který se používá k usnadnění spolupráce mezi klienty validátorů Ethereum a jejich přeměně na soudržnou distribuovanou síť validátorů. V lednu 2023 dokončil Obel kolo financování ve výši 12,5 milionů společně vedené společnostmi Pantera Capital a Archetype za účasti společností Coinbase Ventures, Nascent, BlockTower atd.

6.2 Vytyčování bazénu

Lido Finance a Rocket Pool v současné době dominují sektoru pool staking na trhu Liquid Staking Derivatives (LSD). Vzhledem k tomu, že trh stále roste, je pravděpodobné, že si tyto dva protokoly udrží své vedoucí pozice. Je však zásadní si uvědomit, že prostředí DeFi se neustále vyvíjí a objevují se noví konkurenti, kteří se postaví stávajícím operátorům.

Rocket Pool má větší potenciál růstu díky svému současnému podílu na trhu. Na druhou stranu, silné příkopy Lido Finance jí mohou pomoci udržet náskok před konkurencí, ale je nezbytné být připraven na možnost, že její podíl na trhu se může postupně snižovat, jak do prostoru vstoupí noví konkurenti.

6.3 LSDFi

Aura Finance je důležitý protokol LSDFi, který lze sledovat v rozvíjejícím se prostředí trhu LSD. Likvidita je mízou LSD protokolů. Bez likvidity mohou LSD protokolu selhat, protože nelze udržet vazbu mezi LSD a ETH, takže by bylo neatraktivní držet. Před Shapellou začala válka o likviditu na trhu LSD na Curve Finance, kdy protokoly jako Lido a Frax bojovaly o hlubší likviditu pro své fondy LSD. Nyní se na Balanceru objevilo nové bojiště. Čtyři z 5 nejlepších fondů na Balanceru jsou fondy související s LSD, což naznačuje, že protokol se stal dalším hlavním obchodním místem pro LSD.

Aby protokoly udržely své likviditní fondy na Balanceru, podobně jako v příkladu Curve, budou muset získat hlasovací sílu akumulací veBAL. Stejně jako Convex je to Curve, Aura Finance je optimalizátor výnosů pro Balancer. Vzhledem k tomu, že se trh s LSD nadále vyvíjí, bude pozice Aura Finance stále kritičtější.

7. Ideový výraz

7.1 Beta Play

Vzhledem ke svému významu pro odvětví a značnému potenciálu pro růst tržní hodnoty může být sektor LSD vynikající volbou pro investory, kteří nemají sklon k riziku, kteří hledají mírné výnosy. Jedním z přístupů je napodobit strategii Exchange Traded Funds (ETF) a vytvořit portfolio obsahující různé tokeny související s LSD. ETF byly jedním z nejoblíbenějších investičních přístupů pro drobné investory v tradičním financování, vzhledem k jejich výhodám v oblasti diverzifikace, nízkým nákladům a stabilním beta výnosům. Vzhledem k tomu, že výběr tokenů a načasování trhu může být pro většinu retailových investorů náročné, je tato metoda efektivním způsobem, jak využít růst sektoru LSD.

Dva běžné způsoby, jak vytvořit portfolio podobné ETF, jsou metody vážené tržní kapitalizací a vážené rovnocenné. První z nich přiděluje váhy každému tokenu úměrně jeho celkové tržní hodnotě, což odráží konsenzus trhu, ale potenciálně přeexponuje velké projekty. Ten přiřazuje každému tokenu stejný podíl portfolia, čímž zvyšuje potenciální výnosy, ale může vést k nadměrnému vystavení rizikovějším protokolům. Na základě tolerance vůči riziku se investoři mohou rozhodnout o metodě vážení a sektorech LSD, které by měli zahrnout do svých portfolií.

7.2 Hledání alfa

Pro investory s vysokou tolerancí k riziku, kteří hledají alfu, nabízí trh LSD také četné příležitosti. Na základě současného stavu je pool staking již vyspělý, zatímco infrastruktura a re-staking jsou stále ve fázi zrodu. Proto může být LSDFi oblastí, kterou je třeba upřednostnit.

Protože protokoly soupeří o podíl na trhu, zvyšují výnosy, což může vést k příležitostem ponzinomiky, které připomínají ty během léta DeFi. Potenciální výnosy by mohly být značné, ale tento přístup vyžaduje pečlivé sledování sektoru a obezřetné řízení rizik. Je důležité mít na paměti, že vysoce rizikové investiční strategie nejsou vhodné pro každého a než se do nich pustíte, měli byste vždy zvážit jejich osobní toleranci vůči riziku a investiční cíle.

8. Výhled

Budoucnost trhu Liquid Staking Derivatives se zdá slibná, protože se očekává, že bude nadále růst a vyvíjet se. Mezi klíčové sektory, které je třeba monitorovat, patří základní infrastruktura, LSDFi a protokoly re-staking, které jsou ve srovnání s tradičním pool stakingem stále nedostatečně vyvinuté.

Přestože se potenciál růstu zdá významný, k tomuto rozšíření přispívá řada faktorů. Je nezbytné pečlivě sledovat trh, abychom mohli posoudit jeho současný stav a potenciální budoucí směřování. Na základě současných trendů si zatím můžeme udržet optimistický výhled pro celkový trh s LSD.

Reference

Bankless, EigenLayer: the Harbinger of Restaking (2023)

LD Capital, stabilita a vysoký růst LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Prohlášení

Tuto zprávu napsal @BC082559, stážista @GryphsisAcademy, a vedli ji @CryptoScott_ETH a @Zou_Block, mentoři Gryphsis Academy. Veškerý obsah byl vytvořen nezávisle autorem (autory) a nemusí nutně odrážet názory Gryphsis Academy nebo organizace, která si zprávu vyžádala. Čtenáři neovlivňují redakční rozhodnutí ani obsah. Autoři mohou držet kryptoměny uvedené v této zprávě. Tato zpráva je určena pouze pro informační účely. Nemá sloužit jako investiční poradenství. Než učiníte jakékoli investiční rozhodnutí, měli byste provést svůj vlastní průzkum a poradit se s nezávislým finančním, daňovým nebo právním poradcem. Minulá výkonnost jakéhokoli aktiva nevypovídá o budoucích výsledcích.