Společnost DeFi zažila několik bezpečnostních incidentů, které stály miliardy dolarů, což způsobilo, že lidé postupně ztráceli důvěru v její nabídku základní hodnoty. Ale pojistná řešení, která zmírňují rizika DeFi, jsou zásadní pro zajištění toho, že DeFi může být široce přijato.

Tato série pojištění se podrobně zabývá následujícími smlouvami:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union 和 Solace

Přehled pojistného trhu

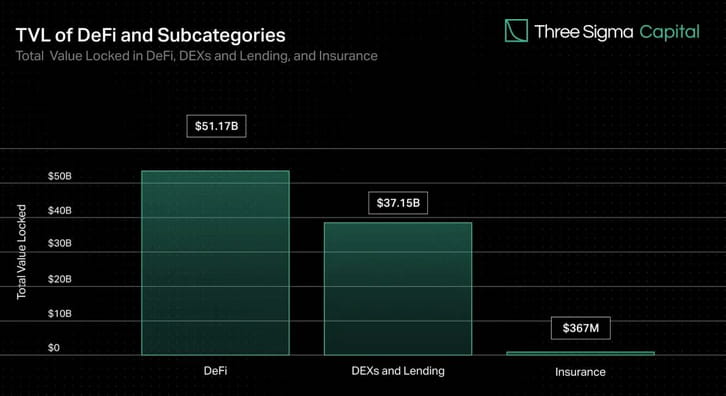

Zatímco DEX a půjčování tvoří většinu hodnoty zamčené v DeFi, pojištění tvoří méně než 1 % celkové hodnoty. S růstem TVL však roste i potenciál zranitelností smart kontraktů nebo jiných vektorů útoku. Pojistná řešení jsou podobná záchranným sítím na tradičních finančních trzích a prosperující řešení povzbudí investory, jednotlivé uživatele a instituce, aby se s důvěrou účastnili on-chain trhů.

Průmyslový průkopník Nexus Mutual dominuje pojistnému trhu od svého uvedení na trh a představuje více než 78 % TVL, ale pouze 0,15 % celkových DeFi TVL. Zbývající pojistný trh je roztříštěný, tři protokoly po Nexus tvoří přibližně 14 % TVL.

Zatímco globální trh s tradičním pojištěním je obrovský a očekává se, že v nadcházejících letech výrazně poroste, pojišťovnictví DeFi se ukázalo jako malé, ale velmi slibné odvětví blockchainového průmyslu. Jak pojišťovací průmysl DeFi dospívá a upgraduje, můžeme očekávat další inovace, vznik nových protokolů a stávající protokoly pokračující ve zdokonalování svých produktů, aby vyhovovaly potřebám uživatelů DeFi.

Jak funguje pojištění DeFi?

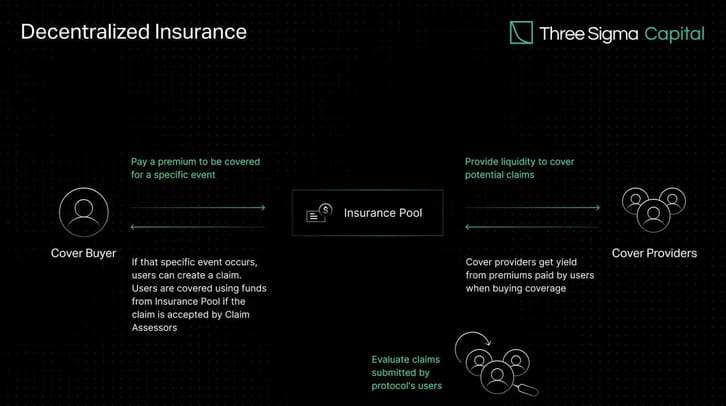

Spíše než získání pojištění od centralizované instituce, pojištění DeFi umožňuje jednotlivcům a podnikům pojistit svůj kapitál proti riziku prostřednictvím decentralizovaných fondů likvidity. Výměnou za to poskytovatel pojištění získává úrok z uzamčeného kapitálu generovaného z procenta zaplaceného pojistného, čímž vytváří vazbu mezi pojistným a rizikem smlouvy.

Poskytovatelé krytí investují své prostředky do fondů s vyšší návratností, než je riziko protokolu. To znamená, že jednotlivci obchodují s výsledky událostí na základě jejich odhadu pravděpodobnosti výskytu potenciálního rizika. Pokud protokol pojištěný pojišťovnou utrpí negativní událost, jako je útok hackerů, finanční prostředky ve fondu pokrývající tento protokol odškodní uživatele, kteří si zakoupili pojištění proti této konkrétní události.

Sdružování zdrojů a rozložení rizika mezi více aktérů je efektivní strategií pro řešení neobvyklých nebo extrémních událostí s významným finančním dopadem. Společný fond finančních prostředků může pokrýt mnohonásobek rizika s menším množstvím peněz a poskytuje kolektivní mechanismus pro řešení problémů velkého rozsahu.

Obliba parametrického pojištění v DeFi je způsobena jeho automatizovaným a transparentním mechanismem. Chytré smlouvy s přednastavenými parametry a daty v reálném čase z oracles mohou umožnit automatické vypořádání pojistných událostí na základě těchto parametrů. Tato automatizace urychluje proces reklamací, zvyšuje efektivitu a snižuje možnost lidské zaujatosti nebo chyby.

Jako hlavní výhody decentralizovaných pojišťovacích systémů jsou často zdůrazňovány možnost účasti kohokoli, transparentnost on-chain operací. Jak DeFi neustále roste, potřeba řešení na ochranu uživatelských prostředků je stále důležitější.

Vývoj pojištění DeFi

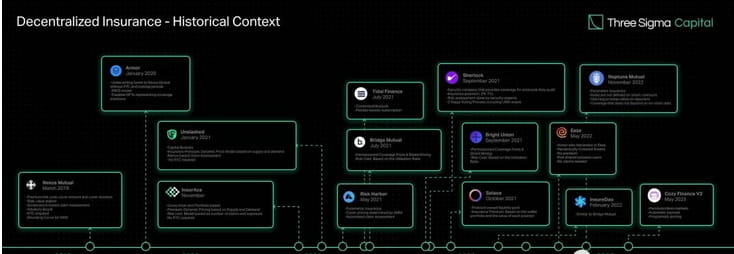

Koncept decentralizovaného pojištění sahá až do počátků technologie blockchain. První decentralizovaná pojišťovací platforma, Etherisc, byla spuštěna na Ethereu v roce 2017 a poskytuje tržiště peer-to-peer pojištění, kde mohou uživatelé nakupovat a prodávat obecné pojistky pro věci, jako jsou zpoždění letů a ztráty způsobené hurikány, bez tradiční pojišťovny.

Zlom pro pojištění DeFi nastal v roce 2019 se spuštěním Nexus Mutual, prvního pojistného protokolu vytvořeného speciálně pro ekosystém DeFi. Funguje na základě diskreční struktury, což znamená, že představenstvo (všichni členové Nexus Mutual s ověřením KYC) rozhoduje o všech výplatách nároků. Nexus Mutual v nedávné verzi V2 usnadňuje vytvoření on-chain risk marketplace, což umožňuje dalším společnostem vytvářet a sdílet krypto-nativní a reálná rizika, jako je pojištění odpovědnosti, katastrofy, majetku a kybernetické pojištění. Protokoly postavené na této verzi mohou nabízet své služby, aniž by od uživatelů vyžadovaly plnění požadavků KYC, což zvyšuje dostupnost řešení pro řízení rizik platformy.

Po Nexus Mutual bylo spuštěno mnoho protokolů, které řešily výzvy, které v tomto prostoru stále existují.

InsurAce, který byl spuštěn v listopadu 2020, nabízí nulové prémiové ceny (ultra nízké pojistné), žádné požadavky KYC a víceřetězcové řešení založené na portfoliu.

Unslashed byl následně spuštěn v lednu 2021 a nabízí pojištění napříč různými riziky a umožňuje komukoli stát se poskytovatelem kapitálu a získávat výnosy z pojistných smluv, úroků generovaných z financí a programu USF Capital Mining, čímž se zvyšuje kapitál dostupný pro pojištění.

Bridge Mutual, který byl spuštěn ve stejný měsíc, nabízí vytváření pojistného fondu bez povolení, pojistné krytí založené na portfoliu a možnost upisovat pojistky pomocí stablecoinů výměnou za atraktivní výnosy. V prosinci 2021 vydala V2 s vylepšeními kapitálové efektivity, pákovým portfoliem, které uživatelům umožňuje upisovat více projektů současně, a Shield Mining, funkcí, která umožňuje projektům a jednotlivcům přispívat X tokenů do fondu pokrytí projektu X za účelem zvýšení fondu. APY a přilákat více likvidity. Představuje také Capital Pool, investiční odnož Bridge Mutual, která investuje nevyužitý kapitál do protokolů Defi třetích stran a generuje příjmy pro vault a držitele tokenů.

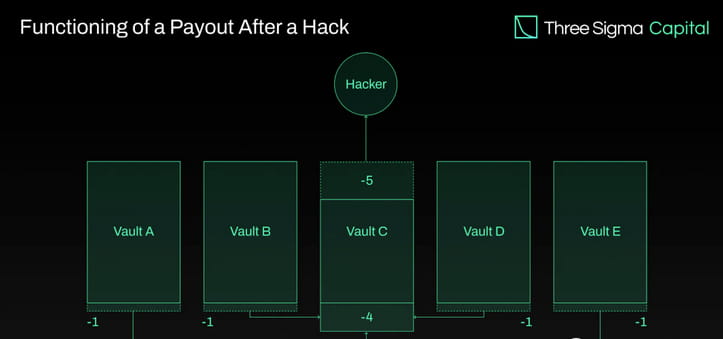

Armor byl spuštěn koncem ledna 2021 pomocí modelu Nexus Mutual, který neměl žádné požadavky KYC, ale později představil model Uninsurance a v květnu 2022 změnil svůj název na Ease.org. V RCA (Reciprocal Covered Assets) krytá aktiva současně upisují aktiva v jiných ekosystémech, což umožňuje shromažďování upisovacího kapitálu z kapitálu nasazeného ve výnosových strategiích DeFi. V případě hacknutí by společnost Ease zlikvidovala určité procento prostředků ze všech trezorů, aby odškodnila investory. Hodnotová nabídka společnosti Ease je založena na předpokladu, že v průměru jsou ztráty z hacku mnohem nižší než zaplacené pojistné.

Tidal Finance byly na Polygonu spuštěny v červenci 2021 s flexibilním systémem týdenního předplatného. Nová upgradovaná verze V2 je na testovací síti od března 2023 a umožní uživatelům efektivně nastavit vlastní přizpůsobené pojistné fondy a pojistky.

Risk Harbor, který byl spuštěn v květnu 2021, je prvním decentralizovaným parametrickým pojistným protokolem, který poskytuje ochranu proti rizikům inteligentních smluv, hackům a útokům. Poskytuje automatizované, algoritmické, transparentní a nezaujaté hodnocení pohledávek porovnáním splatitelnosti kreditních tokenů s protokolem o vydání. Například v případě překryvné ochrany pro událost UST depeg by Risk Harbor kompenzoval, když cena UST na Chainlink klesla pod 0,95 USD, což držitelům umožnilo automaticky vyměnit své zabalené aUST za USDC. Risk Harbor vyvíjí dvě nadcházející verze, V2.5 a V3, přičemž V2.5 funguje jako odrazový můstek k V3. Vylepšení ve verzi 2.5 zahrnují ERC20 staking namísto ERC721, automatické ERC20 staking a možnosti ochrany proti zpětnému odkupu, zatímco V3 zahrnuje cross-chain vklady a nákupy, což umožňuje vault, který obsahuje všechny EVM a další EVM farmy, čímž vzniká vault s nekorelovanými riziky. Nicméně stojí za zmínku, že Risk Harbor se primárně zaměřuje na ekosystém Terra, na který od konce roku 2021 soustředil většinu svých TVL. Cílem týmu je rozšířit a přesunout zaměření na ekosystémy Cosmos a Ethereum.

Společnost Bright Union byla spuštěna jako agregátor pojištění DeFi v září 2021, zatímco Sherlock zahájil činnost ve stejném měsíci s jedinečným přístupem k auditu. Sherlock založil auditorskou firmu bezpečnostních inženýrů blockchainu, aby přezkoumala chytré smlouvy a poté je použila jako součást procesu auditu, aby zabránila hackerům. Tato myšlenka poskytování auditu kódu a pokrytí přímo protokolu eliminuje potřebu uživatelů spravovat své vlastní pokrytí. V důsledku toho následovaly pojišťovací protokoly a začaly nabízet podobné služby díky partnerství s externími auditorskými firmami, aby uvedly svůj vlastní produkt Audit Cover, který poskytuje ochranu před riziky inteligentních smluv pro protokoly auditované jejich partnery.

Solace, která byla spuštěna v říjnu 2021, se zaměřuje na snadné použití a poskytování krytí portfolia, které dynamicky upravuje míru rizika podle změn pozic, zabraňuje přeplatkům a složité správě politik. Získává svůj vlastní upisovací kapitál na základě modelu likvidity vlastněného protokolem a eliminuje upisovací riziko pro držitele tokenů. Společnost Solace vloží aktiva dluhopisového programu do upisovacího fondu k prodeji pojistek a použije tento fond k úhradě pohledávek. Tým Solace však dočasně pozastavil provoz kvůli vývoji nové verze protokolu. Identifikovali dvě chyby v pojistném modelu, o kterých se domnívají, že odporují samotné povaze DeFi: potřeba lidského vstupu do procesu škod a potřeba pravděpodobnostního upisování pro generování výnosů. Jejich cílem je vyřešit tyto problémy v nových verzích.

InsureDAO bylo spuštěno v únoru 2022 jako protokol otevřený všem, podobně jako Bridge Mutual, a tým v současné době pracuje na úpravě protokolu, aby změnil model tak, aby více odpovídal současnému trhu.

Neptune Mutual, který byl spuštěn v listopadu 2022, si klade za cíl poskytovat uživatelům zaručené výplaty. V Neptunu nejsou pravidla pro smart kontrakt definována, což brání automatizaci procesu reklamace a spoléhá se na reportéry, což vyžaduje předpoklady založené na důvěře. Toto omezení však poskytuje Neptunu výhodu, protože jim umožňuje nabízet pojištění, které se nespoléhá na data v řetězci, jako je pojištění úschovy.

Společnost Cosy Finance, která nabízí parametrické pojištění, nedávno pozastavila všechny trhy V1, aby uvedla V2 na trh, na základě myšlenky, že jiné protokoly mají restriktivní design, pokud jde o ceny, výplaty a řízení rizik. Tato nová verze umožňuje komukoli vytvořit nové tržiště s automatickými platbami a programatickým stanovováním cen.

Decentralizované pojištění má za sebou dlouhou cestu jako slibné řešení, na které se trh spoléhá při zmírňování rizik transparentním a decentralizovaným způsobem. Nexus Mutual, průkopník v této oblasti, zůstává lídrem v TVL. S tím, jak se však odvětví stane konkurenceschopnějším, budou lídry na trhu protokoly, které nabízejí škálovatelné pokrytí bez potřeby roztříštěné likvidity, transparentní a decentralizované hodnocení rizik, přesné ceny a konzistentní platby platných nároků.

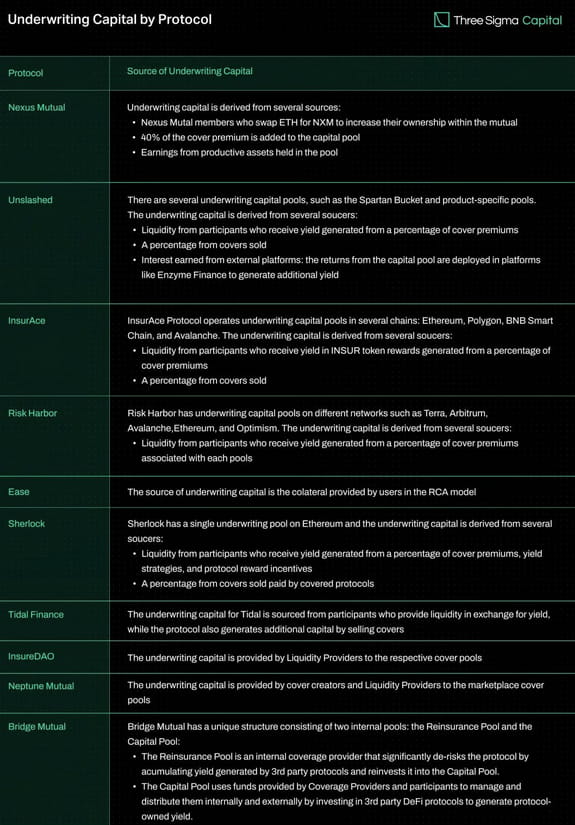

Upisování fondů

S větším upisovacím kapitálem může protokol nabídnout větší pokrytí, což jej činí atraktivnějším pro uživatele. Zdroj upisovacího kapitálu však může ovlivnit dlouhodobou udržitelnost a účinnost smlouvy. Mnoho protokolů například rozděluje své fondy do více řetězců, což šíří likviditu a může mít dopad na jejich potenciál zvýšit kapitálovou efektivitu ve velkém měřítku.

Níže uvedená tabulka porovnává několik pojistných smluv na základě zdroje upisovacího financování.

Pokryté kategorie

V této části prozkoumáme různé typy pojištění nabízené různými pojišťovnami.

Kryt protokolu

Pokrytí protokolů chrání zákazníky před finančními ztrátami, které mohou nastat při používání protokolů DeFi. Různí poskytovatelé nabízejí různé úrovně krytí určené k ochraně před určitými riziky obsaženými ve smlouvě. Inteligentní smluvní exploity/chyby, selhání nebo manipulace Oracle, ekonomické nedostatky v návrhu a útoky na správu – to vše jsou hrozby. Je důležité si uvědomit, že Protocol Cover obvykle nechrání před riziky, jako jsou front-end, Discord nebo Twitter útoky a koberečky.

Kryt úschovy

Ochrana úschovy chrání před finančními ztrátami, ke kterým může dojít, když jsou digitální aktiva uložena na účtech třetích stran, jako jsou centralizované burzy. Jeho hlavním účelem je poskytnout ochranu ve dvou hlavních situacích. K prvnímu dochází, když správce neočekávaně pozastaví výběry na delší dobu a spotřebitelé tak zůstanou bez přístupu ke svým prostředkům. Druhý scénář nastává, když je majetek správce odcizen.

Kryt Depeg

Krytí depeg zabraňuje událostem depegování, ke kterým dochází, když aktivum ztratí svou vazbu na cílovou měnu. Tato forma pojištění se široce používá k ochraně stablecoinů a dalších navázaných aktiv, jako je stETH. Zvažte uživatele, kteří vlastní stablecoin, který je navržen tak, aby udržoval navázání 1:1 na americký dolar. Pokud hodnota stablecoinu výrazně klesne a uživatelé jej nebudou schopni vyměnit za očekávanou dolarovou částku, utrpí finanční ztrátu. Pojištění Depeg může pomoci zmírnit tuto ztrátu tím, že uživatelům kompenzuje některé nebo všechny jejich ztráty v důsledku depegační události.

Před podáním žádosti musí být splněny určité podmínky a tato kritéria se liší podle poskytovatele. Ty obvykle zahrnují prvky, jako je procento poklesu ceny a trvání. Při stanovení nároku na odtržené krytí se k určení výskytu odtrhávací události obvykle používá časově vážená průměrná cena (TWAP) aktiva za dané časové období. TWAP počítá průměrnou cenu aktiva za konkrétní časový rámec, přičemž bere v úvahu objem obchodů s aktivem během tohoto okna, aby posoudil, zda došlo k události oddělení.

Řada dohod, včetně InsurAce, Unslashed a Risk Harbor, nabídla během akce zásady UST Depeg. Podle jejich krycího znění UST De-Peg bylo InsurAce oficiálně aktivováno 13. května 2022, kdy 10denní TWAP UST klesl pod 0,88 $. Je pozoruhodné, že ze své pohledávky úspěšně zaplatili 11,5 milionu dolarů. Nezkrácené povolené nároky po 14denním TWAP společnosti UST klesly pod 0,87 $ a vyplatili více než 1000 ETH v tranších. Risk Harbor, parametrické řešení pojištění, usnadňuje proplácení, když cena UST na Chainlink klesne pod 0,95 $, což umožňuje držitelům okamžitě vyměnit jejich zabalený aUST za USDC.

Kryt žetonu výnosu

Yield Token Cover chrání před finančními ztrátami způsobenými nesouladem mezi peněžní hodnotou LP tokenů generujících výnos a jejich skutečnou hodnotou. Aby bylo možné uplatnit nárok, musí procento depeg (tj. pokrytí depeg) překročit stanovený práh hodnoty tokenu.

Kryt auditu

Pokrytí auditem je druh ochrany, kterou mohou protokoly získat přímo, aby se snížilo riziko zranitelnosti během auditů. Po krátkém auditu přidává další vrstvu zabezpečení.

Sherlock byl průkopníkem tohoto konceptu a po auditu nabízí až 5 milionů dolarů jako pojištění proti zranitelnosti smart kontraktů. Toto pokrytí lze aktivovat kdykoli po dokončení auditu, pokud nedojde k dalším změnám v základně kódu. InsurAce na druhé straně uzavřela partnerství s auditorskými firmami, aby nabídla podobný produkt s tříměsíční dobou krytí.

Sekání krytu

Slash Guarantee poskytuje finanční ochranu profesionálním validátorům, kteří se účastní řetězců proof-of-stake (PoS), kteří mohou čelit ztrátám v důsledku sekání. K událostem lomítka dochází, když validátor poruší pravidla mechanismu konsenzu, což má za následek penalizaci, ve které je část jeho vsazených aktiv snížena nebo snížena.

V roce 2022 se Blockdaemon, známý poskytovatel služeb blockchainové infrastruktury pro správu uzlů a staking, spojil s renomovaným pojišťovacím makléřem a rizikovým poradcem Marsh, aby spustili pojistku na ochranu svých klientů před omezujícími událostmi. Program se snaží poskytnout validátorům dodatečné zabezpečení a zároveň výrazně snížit sankce. Ve stejném roce vyvinul decentralizovaný poskytovatel pojištění Nexus Mutual decentralizované řešení na ochranu validátorů v Beacon Chain, které poskytuje další možnosti pro validátory, kteří chtějí snížit pojištění.

Kryt mostu

Mosty umožňují převádět prostředky mezi různými sítěmi, ale přinášejí také rizika, jako jsou zranitelnosti chytrých smluv, hackerské útoky a chyby v implementaci nebo návrhu. Tato rizika mohou mít za následek nepřesné převody prostředků nebo výpočty skluzu.

Některé centralizované mosty jsou zranitelné vůči špatným aktérům, kteří mohou manipulovat s fondy likvidity. Ať už jsou finanční prostředky uloženy centrálně nebo decentralizovaně, úložná místa se mohou stát cílem pro špatné aktéry. V roce 2022 hackeři ukradli jen z mostů více než 1,8 miliardy dolarů. Bridge Cover byl vytvořen ke zmírnění těchto rizik tím, že chrání spotřebitele před finanční ztrátou při přesunu finančních prostředků přes most.

Společnost InsurAce zavedla tento koncept uvedením nového produktu na trh ve spolupráci s LI.FI Bridge Aggregator, který nashromáždil více než 1 milion dolarů v pokrytí. Risk Harbor také spolupracuje se společností Socket na systému ochrany mostů, který je stále ve fázi beta testování.

Přebytečný kryt

Poskytovatelé pojištění si mohou ponechat svůj upisovací kapitál převedením části své rizikové expozice na jiné poskytovatele pojištění. To snižuje celkové riziko poskytovatele a umožňuje mu pokračovat v poskytování krytí na různá rizika, aniž by byli vystaveni nepřiměřenému riziku.

Nexus Mutual je jednou z pojišťovacích společností, které poskytují nadměrné krytí, pojišťují Sherlockův auditní protokol a chrání 25% základní krytí poskytované Sherlockem.

Porovnání krytí pojistné smlouvy

S rozvojem decentralizovaného pojišťovnictví se objevují různé pojistné protokoly, které poskytují různé typy pojistných produktů. Byla připravena srovnávací tabulka s podrobnostmi o různých typech krytí poskytovaných stávajícími pojistnými smlouvami, aby pomohla čtenářům porozumět dostupnému krytí.

myslet si

Jak DeFi neustále roste, stává se zranitelnější vůči bezpečnostním útokům. K ochraně uživatelů před takovými riziky je třeba vytvořit životaschopné pojistné smlouvy. Pojišťovnictví DeFi však čelí mnoha výzvám při poskytování různých pojistných krytí a hromadění dostatečných upisovacích prostředků. Protokoly, které rozdělují kapitálové fondy do více řetězců, fragmentují likviditu a trpí svými schopnostmi rozsáhlé kapitálové efektivity, zatímco adekvátní řízení rizik zůstává problémem, který je třeba zlepšit.

V současném prostředí dostupnost upisovacího kapitálu v rámci pojistných seskupení omezuje krytí. Protokoly zkoumají strategie, jak generovat dodatečné příjmy a přilákat více poskytovatelů likvidity, aby rozšířili pokrytí, jako je ukládání procenta z výnosů z fondu na platformy, jako je AAVE nebo Compound. Tyto přístupy však přinášejí další rizika, včetně zranitelnosti inteligentních smluv třetích stran a volatility trhu, což si vynucuje kompromisy mezi generováním příjmů a řízením rizik.

Aby se zavedené podniky vypořádaly s těmito výzvami, upřednostňují upgrady protokolů, aby zlepšily kapitálovou efektivitu, kapacitu pokrytí a uživatelskou zkušenost. Přizpůsobená pojištění a tržiště se vyvíjejí tak, aby vyhovovaly specifickým pojistným potřebám uživatelů DeFi.

Pokrytí parametrů poskytuje schůdné řešení některých rizik, ale nemusí být vhodné pro všechny typy krytí. Spoléhání se na data orákula vystavuje systém selháním nebo kompromisům orákula a omezení vznikají, když se úročené tokeny stanou nepřenosnými kvůli upgradům protokolu. Implementace pravidel krytí prostřednictvím inteligentních smluv představuje problémy, protože vyžaduje ukládání všech relevantních informací v řetězci a omezuje rozsah rizik, která lze přiměřeně pokrýt, ale také poskytuje možnost automatizovat posuzování nároků.

Navíc zajištění jako důležitá součást klasického pojištění na pojistném trhu DeFi stále chybí. Praxe, kdy pojišťovna převádí část svého rizikového portfolia na třetí stranu, aby snížila pravděpodobnost, že bude muset zaplatit významné závazky vyplývající z pojistné události, se nazývá zajištění. Převedením rizika na profesionální investory z řad třetích stran může přístup k zajištění zlepšit upisovací kapacitu, kapitálovou efektivitu a odolnost. Prozkoumejte zajištění, které může pomoci zmírnit finanční dopad katastrofické události, jako je depeg UST.

V příštím článku se podíváme hlouběji na modely stanovení cen pojištění DeFi a prozkoumáme různé přístupy protokolů.

Autor: DefiLlama 24