Tento článek stručně:

· Navzdory prudce rostoucí míře úspor tradiční spořicí účty poklesly, zatímco bitcoinové peněženky prudce vzrostly.

· Vyvíjející se bankovní krize v USA vedla ke změnám ve finančním chování, kdy se 550 miliard dolarů přesunulo z malých bank do velkých.

· Rostoucí obliba bitcoinu jako důvěryhodné alternativy investic a úspor signalizuje významný posun v globálních financích.

V téměř neintuitivním vývoji dosáhly míry úspor v USA nejvyšší úrovně za posledních 15 let. Vzhledem k vyšším výnosům, které nyní nabízejí, by se dalo obvykle očekávat, že takový krok podpoří větší vklady na spořicích účtech. Byl však pozorován neočekávaný trend – navzdory atraktivním úrokovým sazbám se méně Američanů rozhoduje vkládat své peníze na spořicí účty.

I přes rostoucí úrokové sazby se počet spořicích účtů snížil. Tento překvapivý obrat událostí odráží velký posun v chování investorů a důvěře od tradičních bankovních metod k alternativním investičním a spořícím kanálům.

Klesající důvěra v tradiční spořicí účty

Součástí odklonu od spořicích účtů může být to, že tradiční bankovní zákazníci zažívají větší kontrolu. Stalo se běžné, že i rutinní činnost je označena jako „podezřelá“, což může vést k nepohodlnému zamrzání účtu.

Tento přísný dohled, jehož cílem je odradit od nezákonné činnosti, způsobuje narušení skutečných majitelů účtů a zasévá nedůvěru.

Bývalý zákazník Chase Naafeh Dhillon řekl: "Nedostal jsem žádné varování ani červené vlajky a můj bankovní účet byl náhle uzavřen."

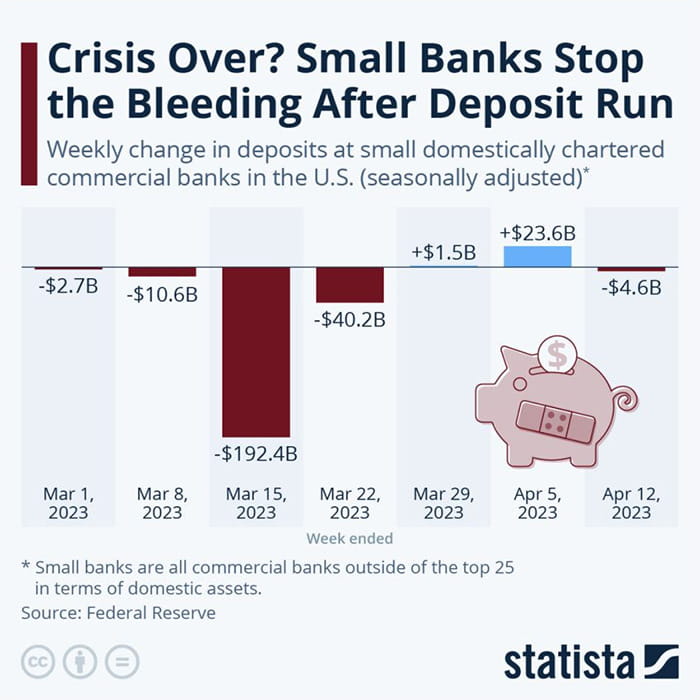

Propad důvěry v tradiční spořicí účty není jen výsledkem bankovních regulačních opatření. Současná bankovní krize ve Spojených státech tento problém umocnila tím, že způsobila masivní výběry hotovosti z velkých i malých finančních institucí.

JPMorgan odhaduje, že během dvou týdnů po krachu Silicon Valley Bank a Signature Bank bylo z malých a regionálních bank převedeno masivních 550 miliard dolarů v vkladech do velkých bank a fondů peněžního trhu.

"Nepokoje na trhu vždy rozproudí tok peněz. Největší starost teď zní: Jsou moje peníze v bezpečí? Jak je mohu udělat bezpečnějšími," řekla Danielle Luchtová, finanční poradkyně společnosti Everwell Financial, v listu Simply People, kteří mají hotovost na spořicích účtech výhoda možnosti přesunu peněz.

Zejména menší banky nesly hlavní tíhu tohoto odlivu. Na rozdíl od velkých institucí jsou tyto banky náchylnější k finanční tísni v případě velkých výběrů z důvodu omezeného provozního rozsahu a kapitálových rezerv.

Navzdory masivnímu odlivu hotovosti finanční regulátoři trvají na tom, že finanční systém USA zůstává zdravý. Poukazují na vysoké úrovně kapitálových rezerv, které banky drží, a na sílu regulačního rámce zavedeného po finanční krizi v roce 2008.

"Po krachu dvou velkých regionálních bank podnikla federální vláda rázná opatření k posílení důvěry veřejnosti v bankovní systém. Od té doby se situace stabilizovala. Celkový odliv vkladů se stabilizoval. Bankovní termínované financování z programů Federálního rezervního systému a diskontní okna fungují podle očekávání, stejně jako naše komunitní banky, i americký bankovní systém zůstává silný s likviditou a kapitálem v systému,“ uvedla ministryně financí Janet Yellenová.

Rozsah výběrů však podtrhuje hluboce zakořeněný posun ve veřejném vnímání stability a důvěryhodnosti tradičního bankovního systému.

Kromě toho hrají roli i vnější faktory, jako je kolísající míra inflace a socioekonomické posuny. Zejména mladší generace – Millennials a Gen Z – se ukazují být finančně zdatnější, což snižuje jejich závislost na tradičních mechanismech spoření.

Mezi všemi těmito faktory se prosazuje nečekaná alternativa – bitcoin.

Vycházející hvězda: Bitcoinové peněženky se množí

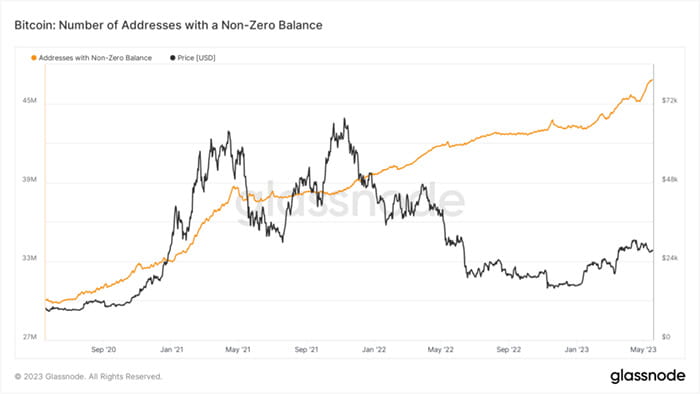

Na rozdíl od poklesu spořicích účtů dosáhl počet nenulových bitcoinových adres historického maxima. Navzdory volatilitě trhu tento růst ukazuje rostoucí zájem o kryptoměny.

Data na řetězci z Glassnode ukazují nárůst počtu nových bitcoinových peněženek vytvořených každý den. A co víc, bitcoinové peněženky s nenulovým zůstatkem rostly a přesáhly 48 milionů.

Tento vzestupný trend ukazuje rostoucí akceptaci kryptoměn, jako je bitcoin, jako životaschopné investice a možnosti úspor.

Stále více jednotlivců a firem začíná důvěřovat kryptoměnám a zvyšuje jejich používání. Decentralizovaná povaha bitcoinu a potenciál vysokých výnosů oslovují ty, kteří jsou zklamáni tradičním bankovním systémem.

Zatímco anonymita a nezávislost, kterou Bitcoin nabízí, jsou atraktivní, dalším důležitým aspektem jeho přitažlivosti je jeho nedostatek. Tokenový limit 21 milionů BTC navozuje pocit exkluzivity a přidává digitální měně na atraktivitě.

Hodnota bitcoinu stále stoupá, protože stále více lidí se snaží získat přístup k tomuto omezenému zdroji.

Bitcoin navíc poskytuje transparentnost, kterou tradiční finanční systémy nemohou. Blockchain zaznamenává všechny transakce a zpřístupňuje je komukoli a kdekoli. Tato dostupnost buduje důvěru mezi uživateli a podporuje pocit komunity

Globální finanční scénář: Dominový efekt měnícího se chování investorů

Tento posun není omezen na Spojené státy. Je symbolem širšího globálního trendu. Globální ekonomické prostředí se vyznačuje volatilitou a tradiční trhy aktiv zažívají odpovídající výkyvy. Globální investiční toky byly přesměrovány, což způsobilo kolísání hodnoty silných měn, jako je americký dolar.

Vzhledem k těmto trendům se zdá, že bitcoin je na dobré cestě stát se mainstreamovou investiční možností. Tradiční spořicí účty, i když jsou stále populární, zaznamenávají posun v chování uživatelů. Jak tento trend pokračuje, banky musí inovovat, aby zůstaly relevantní ve stále digitálním finančním prostředí.

Čím více jednotlivců a firem kryptoměnám důvěřuje a rozumí jim, jejich přijetí pravděpodobně poroste. V důsledku toho mohou globální regulační orgány aktualizovat své předpisy, aby vyhovovaly této nové formě digitálních aktiv.

Zatímco pokles spořicích účtů a rozšíření bitcoinových peněženek se mohou zdát rozporuplné, jsou součástí širšího posunu v globálním finančním chování. Jak se tento posun projeví, se teprve uvidí, ale současné trendy naznačují, že digitální měny budou v budoucnu hrát důležitou roli v globálních financích.