Původní autor: Joey Shin

Původní zdroj: IOSG Ventures

Představme si svět, kde každá finanční akce je víc než jen jednoduchá transakce.

Toto je složitý svět složený z informací, hodnoty a načasování, vše vedeno „neviditelnou rukou“ blockchainového orákula. V pulzujícím světě DeFi existuje něco, co si zaslouží zvláštní pozornost, nazývané Oracle Extractable Value (OEV). Jedná se o zvláštní druh hodnoty, která je zachycena kvůli způsobu, jakým blockchain věštci aktualizují ceny – nebo někdy ne. Tento článek vás zavede hluboko do OEV, prozkoumá jeho původ, jak funguje a jak jsou lidé dostatečně chytří, aby získali hodnotu z malé mezery mezi cenami v reálném světě a jejich aktualizacemi v základním řetězci/protokolu.

Ale v příběhu OEV je toho víc a měli bychom se také podívat na inovativní platformy, jako je Uma Oval. Dívají se na to, jak může hledání OEV prospět všem v DeFi (nikoli jen některým). Představuji to s některými myšlenkami a pocity o prostoru OEV tím, že se ponořím do složitosti OEV a vznikajících řešení, jako je Uma Oval.

TL;DR

Definice OEV: OEV nastává, když existuje mezera mezi cenami aktiv v reálném světě a jejich (zpožděnými) aktualizacemi na blockchainu, což poskytuje příležitosti k zisku pro hledající, kteří využívají takové aktualizace Oracle k tomu, aby na ně reagovali.

Přehled Uma Oval: Uma’s Oval zaujímá nový přístup ke správě OEV tím, že využívá obálkové Chainlink oracle aktualizace, které umožňují hledajícím nabízet ceny za zdroje. Poté je odeslána do MEV-Share, aby se usnadnil proces aukce soukromých objednávek a nakonec se vrátila hodnota do protokolu.

Klíčové problémy, kterým společnost Oval čelí: Společnost Oval je postavena na komplexní a křehké rovnováze pobídek mezi různými subjekty zapojenými do typické kategorie MEV. Oval však bude muset být otestován a vylepšen v řadě faktorů, včetně potenciálního zpoždění cen, specifických předpokladů důvěry souvisejících s centralizací a dalších nastavení parametrů na nízké úrovni.

Teorie k řešení OEV: Moje analýza ukazuje, že zatímco existence OEV představuje problémy, inovativní řešení jako Uma Oval mohou zmírnit jeho negativní dopady a poskytnout plán pro spravedlivější a udržitelnější budoucnost DeFi.

Osobní pohledy na budoucnost DeFi: Podporuji vývoj a implementaci mechanismů, které kombinují řešení protokolové vrstvy a vrstvy infrastruktury za účelem podpory zdravějšího ekosystému a rozumnějšího modelu teorie her MEV.

Příručka Začínáme s OEV

Co je to vlastně OEV?

Oracle Extrahovatelná hodnota (OEV) odkazuje na maximální extrahovatelnou hodnotu vyplývající z aktualizace zdroje cen Oracle nebo z její absence. Oracle mohou poskytovat externí data, jako jsou ceny aktiv, do blockchainových smluv. Tyto aktualizace jsou však spíše diskrétní než průběžné. To zase vytváří informační asymetrie a příležitosti MEV, známé také jako OEV. To umožňuje vyhledávacím robotům realizovat zisky využitím dočasných rozdílů mezi cenami na řetězci a skutečnými spotovými cenami na různých místech, než dojde k aktualizacím Oracle.

Všimněte si, že to nelze zobecnit pouze operacemi iniciovanými orákulem. Například může také existovat "interní aktualizace Oracle", pokud dojde k velké transakci na DEX, jako je Uniswap, a výrazně změní cenu.

Běžné strategie OEV, jako je front-running, kdy hledači sledují čekající transakce a vkládají transakce s vyššími poplatky před naplánované transakce, přičemž využívají cenových rozdílů během období zpoždění k zisku arbitráže, kde arbitrážní specialisté zakládají své předpovědi na zpožděních cen strojů; aktiva před tím, než jsou aktualizována a následně prodána se zaručeným ziskem, nejběžnějším typem je likvidace, kdy hledači mohou identifikovat insolventní pozice na základě změn cen a následně je rychle zlikvidovat za bonusy.

OEV představuje zisk získaný využíváním dočasných rozdílů způsobených diskrétní povahou cenových kanálů Oracle. Vyhledávací roboti jsou schopni extrahovat hodnotu, aniž by přispívali hodnotou do protokolu. Tato hodnota je připisována hledačům, kteří realizují zisky, stavitelům, kteří jsou motivováni k tomu, aby zahrnuli velké transakce do bloků, a validátorům, kteří následně bloky navrhují. To však jde na úkor uživatelů protokolu kvůli vysokým likvidačním pokutám, ztrátě arbitrážních příležitostí atd.

Jaké jsou negativní dopady OEV a proč bychom se měli znepokojovat?

OEV může negativně ovlivnit Dapps a způsobit škody koncovým uživatelům. Nadměrné používání botů ke zneužívání věštecké arbitráže a likvidace zvyšuje celkové transakční náklady, protože tito boti neustále převyšují legitimní transakce, aby získali první šanci na zařazení do bloku. To přímo zvyšuje poplatky za plyn pro skutečné uživatele.

Navíc externí arbitrážní obchody vyvolané dočasnými cenovými rozdíly věštce snižují zisky poskytovatelů likvidity v těchto ekosystémech DeFi. I když současná spotová cena může nabídnout významný spread, jsou nuceni akceptovat nízké maržové ceny. Postupem času vedou pokračující ztráty z obchodování s aktivy jedné strany ke zvýšeným trvalým ztrátám pro pooly likvidity/poskytovatele likvidity. Uživatelé, kteří se snaží směnit aktiva, se také musí vypořádat se zhoršenou uživatelskou zkušeností, jako je opožděná realizace obchodu, výrazně zvýšený prokluz a větší ztráty při nucených likvidacích.

Několik běžných příkladů stručně ilustruje, jak činnosti OEV vytvářejí tyto problémy:

Likvidace: Boti MEV aktivně monitorují decentralizované úvěrové platformy a rychle likvidují jakékoli insolventní úvěrové pozice pomocí rozdílů v cenových věštcích, aby získali bonusové výplaty z této činnosti. To se opírá o likvidaci půjček před tím, než aktualizace oracle vyřeší nekonzistence dat, které odhalují příznivé likvidované transakce.

Arbitráž: Bot neustále obchoduje proti zaostávajícím cenám Oracle na jedné platformě DeFi a poté okamžitě prodává získaná aktiva na jiné platformě, která již může odrážet aktuální aktuální spotové ceny. Tato opakovaná arbitráž získává hodnotu, aniž by dotčeným aplikacím poskytla smysluplný objem obchodování nebo likviditu.

Front-running: Aby se maximalizovaly zisky z předvídatelných událostí věštce, roboti MEV vkládají příkazy s vysokými transakčními poplatky, načasované před spuštěním očekávaných uživatelských obchodů. Potvrzením svých výběrových transakcí v krátkém časovém období před hlavními aktualizacemi cen mohou boti využít nesrovnalosti před konkurenčními transakcemi od skutečných uživatelů.

Ještě znepokojivější však je, že roboti získávají hodnotu, aniž by se zapojili do vzájemně prospěšných interakcí nebo podporovali základní protokol DeFi. Využívají dočasné nepřesnosti věštce, aniž by v rámci těchto platforem skutečně obchodovaly nebo poskytovaly likviditu, a zároveň dále pobízejí dominantní stavitelský ekosystém. Boti jsou nakloněni pouze k tomu, aby upřednostňovali své transakce, což zvyšuje konkurenci o blokový prostor a podporuje centralizaci infrastruktury, aniž by to přineslo prospěch koncovým uživatelům nebo aplikacím.

Celkově vzato, mnoho hodnoty připadá lovcům dat oracle a hlavním ověřovatelům blockchainu, spíše než aby tekla zpět, aby podporovala růst nebo udržitelnost ekosystému. Odčerpávání záchranného lana tržeb externím aktérům, kteří hledají jednostranné zisky, vážně ovlivnilo trajektorii růstu decentralizovaných financí. Přesunutí zachycení hodnoty extrahovatelné věštci do aplikací, které hodnotu generují, poskytuje cestu k transformaci základní ekonomické udržitelnosti DeFi.

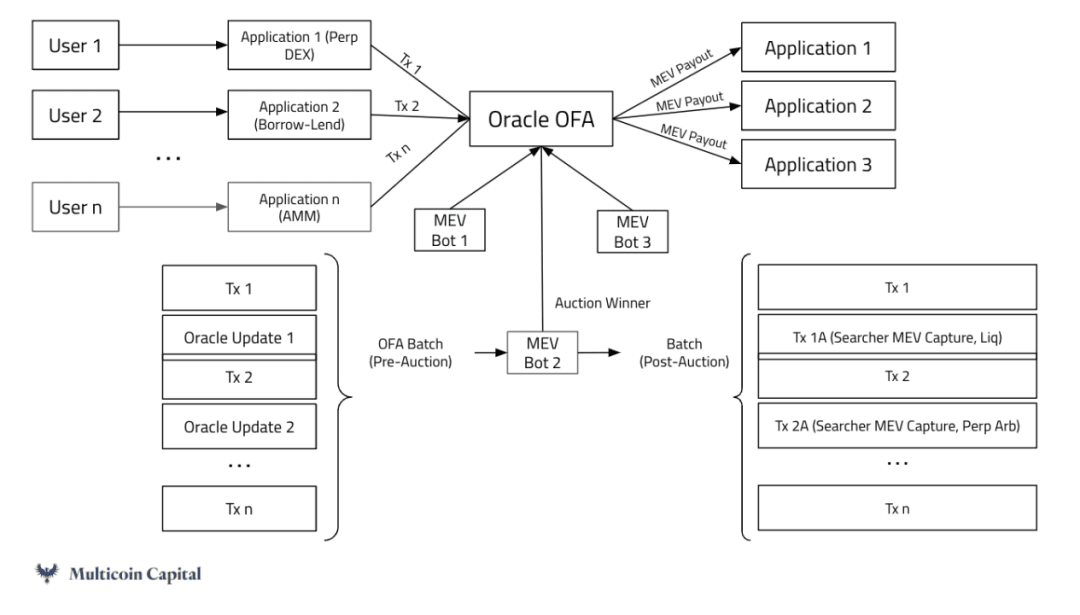

Co je to aukce toku objednávek?

Aukce toku objednávek (OFA) agregují swapové záměry a transakce a řadí je podle kritérií spravedlivého hodnocení. Tento model má za cíl minimalizovat negativní dopady strategie MEV.

OFA umožňují obchodníkům snadno zveřejnit svůj požadovaný swapový záměr, který pak vyplní konkurenční externí strany. To obchodníkům poskytuje nejlepší ceny napříč různými decentralizovanými a centralizovanými místy likvidity, aniž by museli ručně hledat nejlepší sazby.

Ve struktuře OFA swapeři jednoduše zveřejňují své obchodní záměry, zatímco vyhrazení plnící příkazy optimalizují a skutečně provádějí obchody prostřednictvím různých zdrojů likvidity. Tyto zdroje likvidity zahrnují automatizované tvůrce trhu, soukromé fondy likvidity atd., které mohou zadavatelé objednávek využít k uspokojení svých potřeb na burze.

Plniči aktivně soutěží, aby nabídli počátečním swapperům nejvýhodnější obchodní sazby. Jejich zisk pochází z rozdílu mezi skutečnou realizační cenou a směnným kurzem nabízeným obchodníkovi, který záměr zveřejnil.

Klíčové výhody obchodování s OFA zahrnují: snížení negativních externalit MEV pokusem o spravedlivé řazení obchodů, poskytování lepších cen a celkové efektivity pro počáteční obchodníky, zjednodušení decentralizovaného obchodování napříč zdroji likvidity a dávkové obchody pro zlepšení efektivity provádění.

Struktura OFA outsourcingem provádění příkazů konkurenčním poskytovatelům objednávek zjednodušuje proces swapování ve složitých oblastech likvidity a poskytuje obchodníkům trvale příznivé ceny.

Příklad protokolu pro adresu OEV

API3

API3 je průlomové v řešení problémů kolem OEV implementací mechanismu OFA specifického pro oracle nazvaného OEV-Share. Umožňuje hledajícím ucházet se o výhradní právo provádět aktualizace zdrojů dat API3 odvozených od externích orakulů první strany, které vlastní a provozuje samotný poskytovatel API, a získávat zisky OEV spojené s těmito transakcemi. Metatransakce kryptograficky podepsané věštci API3 umožňují aktualizace zdroje dat vítěznému uchazeči.

API3 zavádí soutěžní aukce OEV do stávající infrastruktury Oracle a přináší několik klíčových výhod

Aukce maximalizují efektivitu získávání hodnoty tím, že spojují události věštce s pobídkami.

Za druhé, model zabraňuje úniku hodnoty ze sítě tím, že vrací výnosy do postiženého Dapp, spíše než aby se hromadily externě.

Za třetí, konkurenční tlak v aukcích přirozeně snižuje náklady a zvyšuje včasnost aktualizací. To umožňuje API3 poskytovat levné, přesné zdroje dat s nízkou latencí ve velkém měřítku – základní kámen pro další přijetí DeFi.

Když uděláme krok zpět, architektura OEV API3 vytváří udržitelný model uzavřené smyčky se vzájemným přínosem pro všechny strany: vyhledávací roboti získají přístup k získávání zisků OEV. Dapps získávají nové zdroje příjmů a platí nižší sazby za důležité služby Oracle. API3 samotné těží ze ziskového modelu, který udržitelně financuje rozvoj a provoz infrastruktury Oracle.

Jak je toho dosaženo za současných „vyvážených“ (není přesně vyvážených, protože přináší negativní externality, ale interakce různých subjektů v rámci architektury MEV je poněkud fixní) pobídek MEV?

Searcher získává organizovanou cestu k zachycení přehlížených příležitostí OEV, které přesahují MEV na úrovni transakce. I když přijetí strukturovaného nabídkového řízení může způsobit mírné procedurální tření, vyšší efektivita a omezení konkurence v konečném důsledku zvýší příjmy. Vzhledem k tomu, že aktualizace budou přiřazeny konkrétním hledačům k provedení, bude kompatibilní s jakýmkoliv schématem generování a ověřování bloků – například nevyžaduje soukromý mempool. Výtěžek z aukce bude poté rozdělen zpět do protokolu, což znamená, že budou realizovány výnosy, které by jinak mohly uniknout.

Zdroj: Multicoin Capital

Pyth Network je průkopníkem nového přístupu k řešení OEV, který staví na stávajícím vedoucím postavení na trhu v poskytování finančních dat první strany. Pyth uznává, že proprietární data získaná přímo od tvůrců trhu, poskytovatelů likvidity, burz a dalších přímých účastníků ekosystému jsou přesnější a aktuálnější než agregované ceny třetích stran.

Využitím těchto vysoce kvalitních datových toků poskytuje návrh oracle společnosti Pyth výrazně vyšší věrnost a informace o cenách s nižší latencí pro smlouvy, které vyžadují hodnotu v reálném světě. Pyth také implementuje poptávkový model, který umožňuje smlouvám získat přesné aktualizace cen na vyžádání, spíše než se spoléhat na přerušované poskytování typu push. To zvyšuje flexibilitu a zároveň snižuje režijní náklady sítě.

Pyth, který se nachází na průsečíku kritických cenových dat blockchainu a logiky provádění smluv, vypadá ideálně pro zprostředkování cenného prostoru dostupného kolem cenových informací. Agregací přístupových příležitostí k vestavěným aplikacím, které využívají jeho zdroje Oracle, hodlá Pyth usnadnit globální aukce toku objednávek a přidělit transakční přístup specializovaným botům. Namísto toho, aby byla hodnota akumulována výhradně externě, může Pyth vracet zisky z interakce smlouvy dApps, které ji využívají.

Pro neutrální síť oracle společnosti Pyth patří mezi výhody generování nových toků příjmů bez ohrožení nezávislého postavení v ekosystému. Konsolidací přístupu k provozu napříč sítěmi ve velkém měřítku se lze vyhnout fragmentovaným aukcím specifickým pro aplikace. Konkurenceschopnější ceny plněji zachycují hodnotu v akcích OEV.

Interakce v rámci ekosystému MEV umožňují protokolu mít lepší mechanické kompromisy než současné procesy životního cyklu OEV. Co je v jádru sítě Pyth jedinečné, je výslovné uznání role věštců zavedením pobídek pro sdílení vlastních dat mezi prvními stranami a smluvními platformami. Načítáním cen v řetězci přímo od účastníků vytvářejících trh Pyth prosazuje spolehlivost tím, že minimalizuje latenci a zároveň sladí ekosystémové pobídky mezi aplikacemi, které spotřebovávají data, a platformami, které je produkují. Hledači dosahují efektivity organizováním přístupu k cenným instancím v blokovém prostoru připojeném k věštcům. Stavitelé vyměňují neomezenou ziskovost za privilegium dobré pověsti dohlížet na klíčové události na trhu. Podstatné je, že výhoda Pyth usnadňuje přerozdělování vytěžených zisků integrovaným aplikacím prostřednictvím aukcí agregovaných datových toků, čímž vyživuje ekosystém prostřednictvím recyklovaného růstu výnosů spíše než plýtváním únikem.

UMA Oval (vrstva agregace hodnot Oracle)

Zdroj:https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

pracovní princip

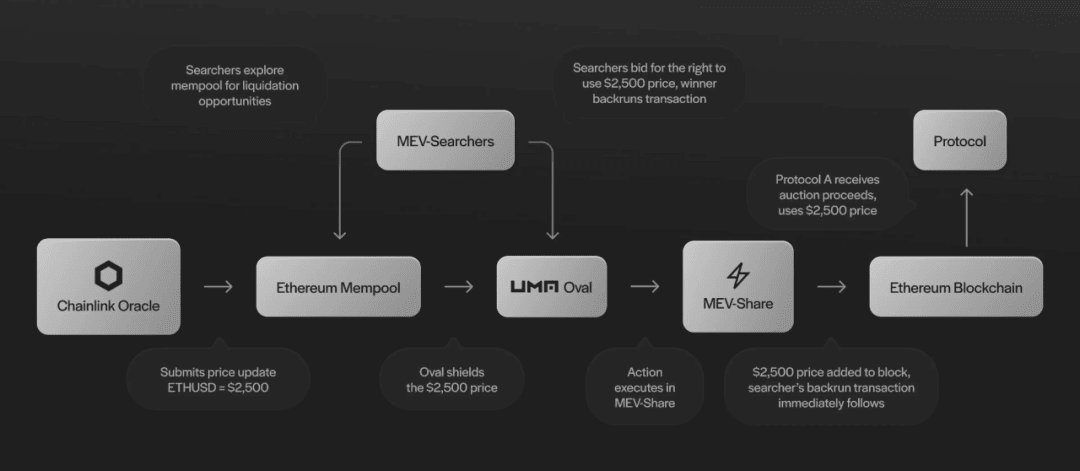

UMA Oval se integruje se stávající infrastrukturou pro podávání cen Chainlink a využívá architekturu MEV-Share Flashbots k usnadnění aukcí toku objednávek kolem aktualizací oracle.

Oval v podstatě zabalí přístup k nejnovějším datům, když jsou aktualizace cen Chainlink odeslány do blockchainu. To umožňuje vyhledávacím robotům využít příležitosti OEV tím, že budou nabízet a soutěžit o právo odemknout a „předběžně spustit“ tyto transakce cenového toku.

Důvěryhodné zprostředkovatelské uzly, nazývané oválné uzly, jsou zodpovědné za ověřování nabídek hledačů a konfiguraci pravidel refundace pro distribuci hodnoty. Odesílají odemykací transakce za účelem uvolnění pozastavených aktualizací a souvisejících předběžných nabídek, odeslaných jako balíček prostřednictvím MEV-Share.

MEV-Share provozuje standardizovanou soukromou aukci toku objednávek koordinovanou v rámci širší sítě stavitelů a validátorů. Vítězní dražitelé do aukce zahrnou své spojené předběžné obchody spolu s odemknutím cenového zdroje, aby mohli využít arbitráž nebo likvidační události.

Poté, podle pravidel pro refundaci nastavených uzlem Oval, je část zisku přesměrována zpět na platformu půjčování a další protokoly integrované s Ovalem, zatímco normální částky jsou také přiděleny Builders a Validators (toho je dosaženo zlepšením sazba likvidačního bonusu vlastní Oválnému mechanismu). Tímto způsobem se hodnota vrací do aplikace, místo aby všechny zisky připadaly na vyhledávací roboty a externí validátory.

Jedna věc, kterou je třeba poznamenat, je, že nikdo v aktuálním procesu MEV není ovlivněn kromě Builders a samotného protokolu. Searcher využívá stávající technologii, díky které je integrace bezproblémová, zatímco poplatky jsou přerozdělovány ze zisků Builderu zpět do protokolu – to je řízeno prostřednictvím metadat spojené transakce. Validátoři jsou stále placeni za navrhování bloků, což je také odvozeno od zisků Builderu, což může zvýšit určitou latenci začlenění bloků během období vysokého přetížení (toto bude probráno dále ve zprávě). Stavitelé však mohou mít stálý tok soukromých objednávek prostřednictvím MEV-Share, což je motivuje k výrobě bloků, zvláště když je hodnota MEV vysoká, což povede k vyšším poplatkům přiděleným Stavitelům za zahrnutí. Zabraňuje také špatnému chování, protože MEV-Share může zakázat špatné hráče z protokolu.

Stručně řečeno, Oval využívá existující věštce a architekturu MEV pro přístup k cenným aktualizacím datových toků. Řízením doby vydání lze provádět vyhledávací aukce a část generovaného zisku vrátit postiženým aplikacím.

Ovalův předpoklad důvěry

V mechanismu Oval jsou tři základní komponenty – protokol, který integruje systém, uzel Oval, který řídí aukci, a stavitel/těžař, který se podílí na objednávání a potvrzování transakcí. To představuje potenciální problémy s důvěrou:

Protokol se spoléhá na oválné uzly, které nastavují přesná pravidla pro vrácení peněz, aby se vrátila hodnota bez zdržování nebo cenzury vydání aktualizací cen. To však nepoškodí provoz většiny protokolů využívajících Chainlink, ale v nejhorším případě může protokol ztratit příjmy, které by jinak byly připsány staviteli, a způsobit zpoždění aktualizací cen.

Oval spoléhá na to, že MEV-Share/Builders neunikají aktualizované nejnovější hodnoty, nemění preference hledačů a neposílají správnou předběžnou zátěž. V nejhorším případě to však nepoškodí základní provoz protokolu, ale protokol může ztratit příjmy, které by jinak připadly tvůrci, a může způsobit zpoždění aktualizací cen.

Oval i MEV-Share důvěřují stavitelům, že budou dodržovat pravidla balení v předložených balíčcích a nebudou oddělovat transakce za účelem krádeže zisků. Oval vybere Builders, které si uživatel může vybrat. Z pohledu stavitelů je pobídka k zisku z OEV menší než pobídka k zákazu přijímat tento soukromý aukční proud. Flashboti důkladně prozkoumali a otestovali tento vyvažovací mechanismus, kde pobídky brání špatně se chovajícím stavitelům krást zisky MEV:

(Github: https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

Nejhorším možným scénářem je, že se konkrétní účtování odehraje stejně jako to, co se stalo dnes – jeden stavitel ukradl OEV rozbalením je totéž, jako když jeden stavitel zachytí MEV, které udělal dnes.

Zatímco pověst a finanční pobídky často prosazují dobré chování, spoléhání se na zprostředkovatele vytváří rizika. Pokud Oval uzel nezveřejní aktualizaci nebo přesměruje příjmy, zachytávání příjmů se zastaví, ale funkce základních cen bude pokračovat prostřednictvím základního zdroje Chainlink.

Stručně řečeno, Oval využívá existující věštce a architekturu MEV pro přístup k cenným aktualizacím datových toků. Řízením doby vydání lze provádět vyhledávací aukce a část generovaného zisku vrátit postiženým aplikacím.

Možné rizikové body a protiargumenty

Klíčovou otázkou je, proč se UMA rozhodla přijmout model zprostředkovatelské aukce prostřednictvím společnosti Oval namísto implementace metody holandské aukce on-chain pro likvidační události přímo v protokolu o půjčce. Ve srovnání s automatizovanými likvidačními pobídkami mohou nizozemské aukce generovat nižší a pomalejší výnosy pro platformu. U vysoce rizikových scénářů, jako je nedostatečné zajištění, je rozhodující maximalizace rychlosti a spolehlivosti. Oval využívá stávající architekturu MEV k zajištění likvidity v těchto situacích.

Další obavou je, zda by se uživatelé nemohli pokusit cenzurovat vydání aktualizací cen podplácením validátorů, aby nenavrhovali určité bloky, které odemykají nová data. Udržení tohoto útoku na více blocích však může být nákladné. Aby uživatelé upřednostnili své balíčky nabídek, musí nabízet výrazně více než stávající tipy, které již dostali stavitelé a validátoři. S výjimkou extrémních okolností pobídky k maximalizaci příjmů stále upřednostňují inkluzi před cenzurou.

Další riskantní otázkou je, co samotnému Chainlinku brání ve vybudování alternativního proprietárního systému pro zachycení MEV kolem vlastních zdrojů, spíše než v integraci se zprostředkujícím řešením, jako je Oval. Jedním zmírňujícím faktorem je, že přesměrování příjmů MEV zpět k poskytovatelům oracle by mohlo sloužit jako užitečný mechanismus financování pro pokračující rozvoj Chainlink. Oval poskytuje ověřovací cestu, jak toho dosáhnout prostřednictvím integrace na úrovni protokolu.

Kromě toho je předpoklad důvěry většinou zmírněn možností malého zpoždění cen – až 3 bloky v nejpravděpodobnější analýze, jak již bylo zmíněno dříve. Při běžném provozu výpůjčního protokolu se nepředpokládá, že by zpoždění cen do 3 bloků mělo měřitelný dopad. To se velmi liší od toho, jak zpoždění cen ovlivňuje tržní transakce nebo rychleji se vyvíjející typy produktů. Když je požadována likvidace, další blok (bez prodlení) má 90% míru zahrnutí a 2 bloky mají 99% míru zahrnutí. Odborníci z Uma nevěří, že toto zpoždění povede k dostatečně velkému pohybu cen, aby spotřebovalo stávající likvidační rezervu.

A konečně, potenciální zranitelnost spočívá v tom, zda by tvůrce odpovědný za potvrzení objednávek a transakcí mohl ukrást zisky OEV backruningem spíše než respektováním aukčního mechanismu. Incentive Alignment však stále podporuje systémy vyhovující oválu pro soukromý tok objednávek od Flashbotů. Dopad na pověst a riziko odříznutí od celého ekosystému poskytuje silnou obranu proti individuálním krádežím a potenciální jednorázové zisky blednou ve srovnání s průběžnými příjmy získanými z dodržování pravidel.

Náš názor na OEV

OEV-Celkové myšlenky

Přestože existuje mnoho řešení pro řešení OEV (zejména s cílem investovat hodnotu zpět do protokolu/ekosystému), uživatelé byli do určité míry negativně ovlivněni. Řešení jako Broadcaster Extract Value (BEV) se snaží zmírnit tlak MEV na uživatelskou stranu, což může být zajímavý směr ke zvážení při návrhu protokolu jiných modelů OFA. Pro další zmírnění některých předpokladů důvěry, které přináší model OFA, jsme nadšeni, že nový mechanismus OFA lze implementovat také na úrovni protokolu.

Například zobecnění OEV i na vnitřní změny cen (jak bylo představeno v úvodní části) umožňuje protokolu dále snížit negativní externality. Vezměme si jako příklad Oval, stejně jako mohou wrappery zprostředkovat přístup k událostem věštce externích dat za účelem redistribuce hodnoty, protokol může tyto významné transakce považovat za interní aktualizace dat.

Uniswap by například mohl nastavit práh, kdy jakýkoli transakční tok vyšší než $X musí být směrován přes oválný zapouzdřovací systém. To umožní přístup k aukcím Uniswap a umožní botům backrun nebo arbitráž těchto specifických velkých obchodů.

Pak, stejně jako Oval vrací hodnotu z likvidace půjčovacím platformám, by tato implementace Uniswap mohla vrátit část zisků ovlivněných obrovskými obchody protokolu Uniswap, likviditním fondům, poskytovatelům likvidity a dokonce uživatelům protokolu.

Myšlenky na Umu Oval

Zatímco UMA Oval chytře využívá stávající architekturu k zachycení a přesměrování OEV, systém spoléhá na křehké sladění pobídek a důvěryhodné zprostředkovatele, což přináší bezpečnostní rizika.

Oválné uzly a mechanismy toku objednávek poskytují optimalizace, ale otevírají vektory útoku. V nejhorším případě zhroucení zprostředkovatelské důvěry nebo modelů pobídek by stále mohlo docházet ke zpožděním v tocích kritických dat a umožnit větší extrakci hodnot související s arbitráží.

Tento přístup však zmírňuje některé negativní externality v současném paradigmatu. Jako dočasné řešení pro zlepšení udržitelnosti může Oval generovat smysluplné příjmy pro postižené aplikace. Stále však přetrvávají obavy ze zvýšené centralizace, transparentnosti a latence, které by se mohly stát budoucími vektory útoků, pokud nebudou důkladně otestovány v terénu.

Celkově UMA Oval představuje inovativní pokus o obnovení úniku hodnoty, ale nemusí zásadně vyřešit všechny hlavní motivační problémy, které umožňují možnosti těžby. Jako každý nový kryptoekonomický systém musí tyto mechanismy projít rozsáhlou kontrolou, auditem a testováním v reálném světě za různých provozních podmínek, než bude možné posoudit jejich skutečnou robustnost a schopnost odolat těžbě.

Jsem velmi nadšený, že Oval mění diskusi a inspiruje další výzkum, protože řeší některé z nevyřešených otázek v oblasti OEV, které dosud nebyly přímo řešeny. Ale jak se budou vyvíjet úvahy o adopci, klíčové bude úplné pochopení rizik a přínosů.

相关链接API3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding- mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-application-owned-orderflow-auctions/ UMAhttps://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-rolls-out -oval-to-capture-oracle-extractable-value-in-defi-protocols https://twitter.com/uriklarman/status/1750214133411127328