Napsal: @Yinan_cycle

(Tento článek se poprvé objevil v PANews: Sledování RWA, které velké organizace vytyčují, může být začátkem dalšího kola vyprávění)

Pozadí

Jaký je původní záměr šifrování?

Existují krátkodobé spekulace prostřednictvím her s rotací kapitálu a inflačních odměn? Nebo zlepšit způsob, jakým společnost funguje vytvořením transparentnější, dostupnější a efektivnější globální ekonomiky?

Každý má na tento problém svůj vlastní názor, ale je nepopiratelné, že většina kryptografických příběhů je právě v řetězci, s velmi málo konkrétními případy použití v reálném světě, které jsou přínosem pro běžné spotřebitele. S 867 biliony dolarů na tradičních trzích čekajících na narušení technologiemi založenými na blockchainu je příležitost systematicky zlepšovat globální ekonomiku reálná.

Charakteristika a současný stav decentralizovaných financí

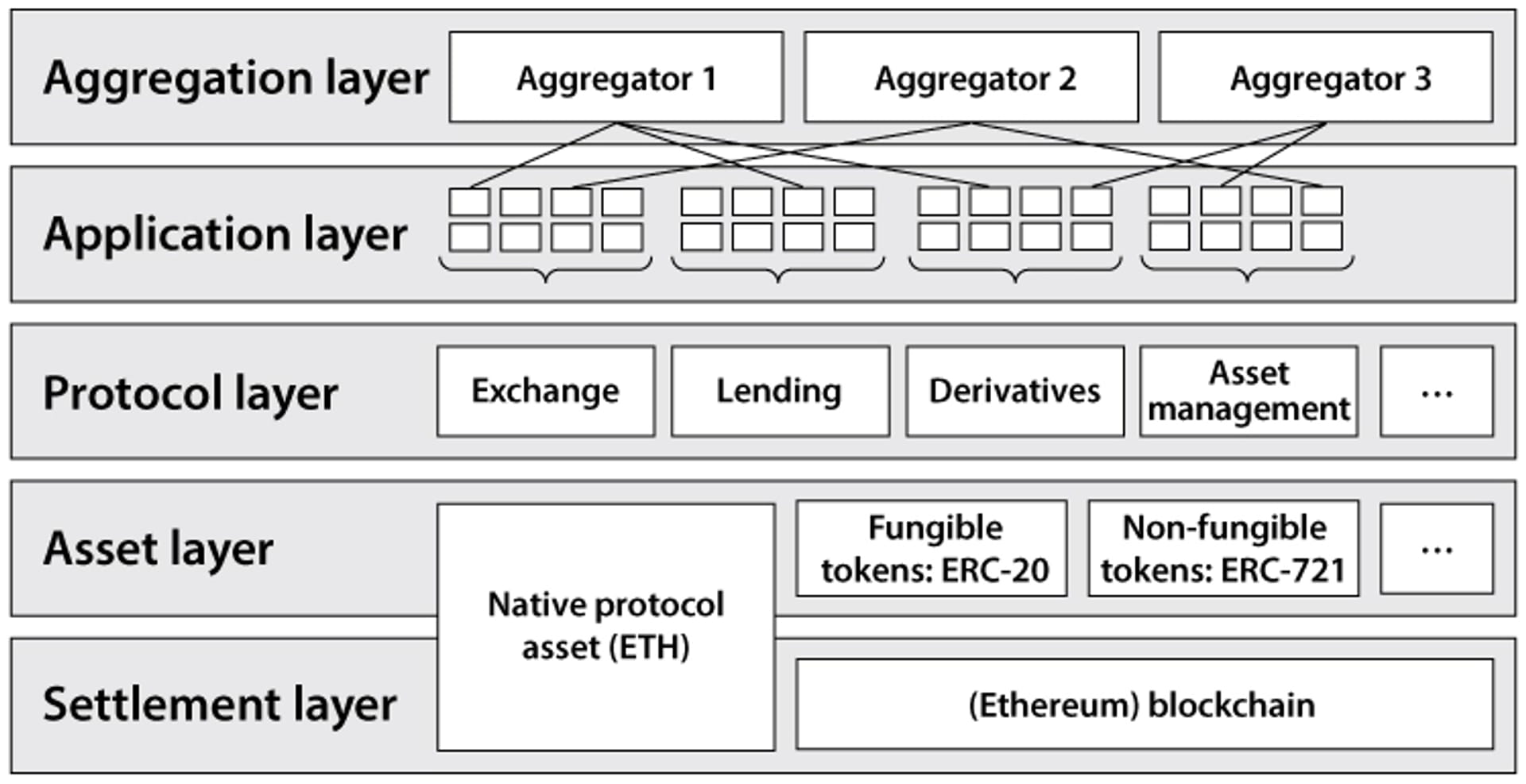

Počáteční aplikací blockchainu je vytváření a pohyb tokenů a vznik DEFI stimuloval potenciál blockchainu. Mezitím DEFI aplikace těží z následujících vlastností:

Atomic Settlement: Kombinace kryptografie a decentralizovaného konsenzu poskytuje silnou konečnou záruku pro ekonomické transakce – omezuje útoky dvojí útraty a podvody způsobem odolným proti neoprávněné manipulaci, čímž zvyšuje efektivitu kapitálu a snižuje systémové riziko.

Snížené náklady: Aplikace DeFi běží efektivněji a autonomněji, protože je minimalizována potřeba zprostředkovatelů. To pomáhá snižovat náklady na změnu převodu prostředků mezi aplikacemi a vytváří efektivní trh pro poplatky na úrovni aplikací. Technologie škálování také umožňuje mikrotransakce snížením poplatků na úrovni sítě.

Transparentnost: Průzkumníci veřejných bloků a datové panely poskytují podrobné a jasné vhledy do celkové expozice a zajištění DeFi. Zdrojový kód aplikací DeFi je navíc open source a může si ho prohlížet kdokoli.

Skládání: Společná vrstva vypořádání pro spouštění autonomního kódu umožňuje skládání bez oprávnění mezi novými a stávajícími aplikacemi DeFi. Vývojáři se nemusí bát, že budou deplatformováni, což dále podněcuje spolupráci.

Uživatelská kontrola: Správa neschovaných aktiv je povolena prostřednictvím soukromých klíčů, což umožňuje aplikacím DeFi interagovat s aktivy způsobem s minimální důvěrou. Decentralizované autonomní organizace (DAO) také umožňují kolektivní vlastnictví aktiv a aplikací.

Příklady decentralizace zahrnují:

P2P platby (Lightning Network, Flexa)

Syntetická aktiva (Synthetix, Alchemix)

Spotové obchodování (Uniswap, Curve)

Správa aktiv (Yearn, Beefy)

Trh půjček (Aave, Compound)

Pojištění (Nexus Mutual, Unslashed)

Deriváty (GMX, dYdX)

I když DEFI přináší mnoho výhod, existuje velký omezující faktor, který brání celosvětové propagaci DeFi: v současné době většina DeFi představuje pouze oběhové hospodářství, což je téměř stejné jako stávající globální rozsah tradičních podniků a služeb není ekonomická souvislost. Velká část historického rychlého růstu DeFi má co do činění s nárůstem hry o rotaci kapitálu a neudržitelnými zisky poháněnými inflačními tokenovými odměnami. To je ekvivalent hry Hledání min se superpočítačem: potenciál je obrovský, ale ještě není plně využit.

Odvětví DEFI v posledních dvou letech vzkvétalo, přičemž TVL dosáhla svého vrcholu 180 miliard dne 2. prosince 2021. Nicméně s výskytem událostí černé labutě, jako jsou Luna a Ftx, a příchodem medvědího trhu, celkový počet DEFI TVL klesla Dosáhla více než 57 miliard a kvůli neudržitelnosti mnoha protokolů klesla cena tokenů o více než 90 % ze svého maxima a celková míra návratnosti se také snižuje a postupně se blíží tempu návratu tradičních financí (TradFi).

Výhody a nevýhody DeFi a TradFi

DeFi:

Transparentnost na řetězci umožňuje sledování pohybů fondů

Složitelná inteligentní smlouva může rozdělit a izolovat finanční prostředky.

Flexibilita a efektivita, kterou přinášejí modely, jako jsou automatické tvůrce trhu AMM

Snížit vstupní práh pro malé a střední investory a propojit globální trhy

TradFi:

Práh přístupu k investicím je vysoký a trh odkazů je omezený

Přístup zprostředkovatelských institucí, jako jsou zprostředkovatelé, prověrky a audity, vede ke zvýšeným mezním nákladům a snížení efektivity.

Co je RWA

Odkazuje na hmotná aktiva, která existují ve fyzickém světě. Příklady zahrnují nemovitosti, zboží a umění. Aktiva v reálném světě jsou důležitou součástí globální finanční hodnoty. Globální hodnota nemovitostí v roce 2020 byla 326,5 bilionu USD, zatímco tržní hodnota zlata byla 12,39 bilionu USD.

Finanční ekonomika není statická. Od používání hliněných tabulek ke sledování dluhů v Babylonské říši v roce 3000 př. n. l. přes papír až po digitální se finance stále vyvíjejí v izolovaných účetních knihách a jsou neefektivní interoperabilita a decentralizovaná likvidita DEFI aktiva.

Nejoblíbenější příklady RWA: Hotovost, kovy (zlato, stříbro atd.), nemovitosti, podnikové dluhy, pojištění, mzdy a faktury, spotřební zboží, dobropisy, licenční poplatky atd.

Uspořádání organizace na trati RWA

Goldman Sachs spouští platformu digitálních aktiv pro blockchainový dluhopis Evropské investiční banky v hodnotě 100 milionů eur.

Vlajková loď přímého akciového fondu Hamilton Lane v hodnotě 2,1 miliardy dolarů je nyní k dispozici pro sekuritizované investování prostřednictvím Polygonu.

Společnost Siemens nedávno vydala digitální dluhopis ve výši 60 milionů eur na veřejné síti Polygon. Digitální dluhopis, který má splatnost jeden rok, byl vydán podle německého zákona o elektronických cenných papírech (eWpG) a byl zakoupen společnostmi DekaBank, DZ Bank a Union Investment. Vydáním dluhopisů na veřejném blockchainu je Siemens schopen eliminovat potřebu papírových globálních certifikátů a centrálního zúčtování, což umožňuje dluhopisy prodávat přímo investorům, aniž by byly banky jako zprostředkovatelé.

Mitsui Company realizuje správu aktiv prostřednictvím digitálních cenných papírů a společnost poskytuje maloobchodním zákazníkům stabilní provoz nemovitostí a investic do infrastruktury. Tokenizace těchto digitálních cenných papírů se provádí ve spolupráci s LayerX a jsou vydávány v řetězci vlastněném SBI a Nomura Consortium.

Stabilní měna DAI vydaná společností MakerDAO je největším projevem přijetí RWA. V současné době má protokol decentralizované stablecoiny DAI v hodnotě více než 680 milionů dolarů. Zavedením RWA jako kolaterálu je MakerDAO schopen rozšířit množství DAI vydaných na trh, posílit stabilitu své fixace a výrazně zvýšit příjmy z protokolu (asi 70 % příjmů v prosinci 2022 pocházelo z RWA).

Skutečná aktiva společnosti Aave jsou online.

Případy použití stopy RWA v DEFI

Stablecoin

Stablecoiny jsou dokonalým příkladem toho, jak se v DeFi úspěšně používají aktiva v reálném světě, přičemž tři ze sedmi nejlepších kryptotokenů podle tržní kapitalizace jsou stablecoiny (celkem 136 miliard dolarů). Vydavatelské společnosti jako Circle udržují auditované rezervy aktiv v USD a razí tokeny USDC pro použití napříč protokoly DeFi.

syntetické tokeny

Syntetické tokeny představují další případ použití zahrnující přemostění RWA do DeFi. Syntetické tokeny umožňují v řetězci obchodování s deriváty spojenými s měnami, akciemi a komoditami. Na vrcholu býčího běhu v roce 2021 měla přední platforma pro obchodování se syntetickými tokeny Synthetix ve svém protokolu uzamčena aktiva v hodnotě 3 miliard dolarů.

dohoda o půjčce

Obchodní modely půjček DeFi poskytují nákladově nejefektivnější způsob, jak sdružovat a rozdělovat finanční prostředky mezi velký počet věřitelů a dlužníků. Eliminuje prostředníky a automatizuje tok finančních prostředků a zároveň poskytuje uživatelům relativní anonymitu.

Vedle stablecoinů jsou nejoblíbenější třídou podkladových aktiv pro RWA nemovitosti. Poté následují základy související s klimatem (jako jsou uhlíkové kredity) a základy veřejných dluhopisů/akciových akcií. Za druhé, základy úvěrů na rozvíjejících se trzích (hlavně podnikové dluhopisy) atd.

dohody související s RWA

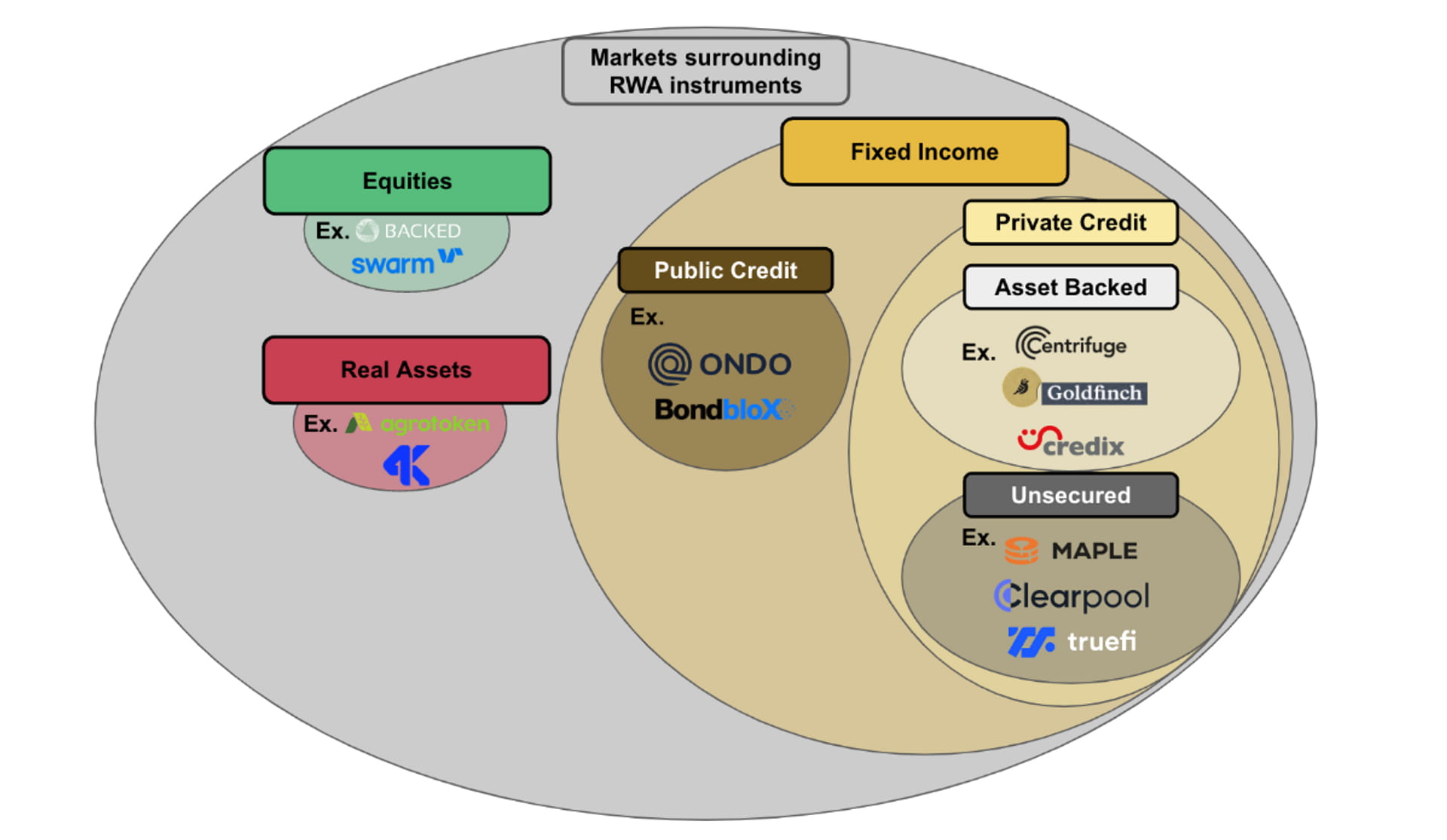

Klasifikace protokolů v řetězci RWA se dělí hlavně do dvou kategorií:

Akcie a trhy reálných aktiv: Akcie a trhy reálných aktiv jsou v prostoru RWA relativně malé a v současné době je v tomto prostoru vytvořeno jen málo protokolů. Jedním z důvodů může být, že akcie nebo skutečná aktiva (jako jsou komodity) se obvykle obchodují na otevřeném trhu, a jsou proto vysoce regulované. Ve většině jurisdikcí jsou veřejné akcie a skutečná aktiva nabízeny pouze registrovanými a prověřenými burzami. Dalším důvodem je, že nástroje akcií a reálných aktiv často zahrnují mimořetězové fyzické vlastnictví třídy podkladových aktiv. To přidává další vrstvu provozní složitosti, protože dohoda o vlastním kapitálu/reálných aktivech neusnadňuje pouze finanční smlouvu na papíře, ale ve skutečnosti musí uchovávat vlastní kapitál/reálné aktivum a být schopna převést vlastní kapitál/reálné aktivum v případě zpětného odkupu. vlastnictví. Podporuje protokoly trhu akcií a reálných aktiv, jako je Backed Finance.

Pevný příjem: dělí se na veřejný úvěr a soukromý úvěr. Pevný příjem je hlavním trhem v prostoru RWA. Ve srovnání s trhy akcií nebo reálných aktiv jsou trhy s pevným příjmem založené na RWA aktivnější z hlediska toku transakcí, bohatší z hlediska produktů a rozmanitější z hlediska účasti na trhu. Podporuje soukromé kreditní protokoly jako Centrifuge, Goldfinch nebo creditx.

Uveďte některé protokoly RWA on-chain

Backed Finance – tokenizovaný startup RWA se sídlem ve Švýcarsku – nedávno spustil svůj první produkt, bCSPX, což je zkratka pro tokenizované akcie S&P 500 ETF. Podporované tokeny lze volně převádět mezi peněženkami a podporovat obchodování na kapitálovém trhu 24/7. Backed je jedním z mála protokolů, které nabízejí veřejné akciové RWA, což vyžaduje registraci podle švýcarského zákona DLT a musí plně krýt každé aktivum RWA vlastnictvím podkladových akcií. V případě zpětného odkupu musí Backed Finance prodat akcie držené uživateli a poté koordinovat, zda chtějí být splaceny v hotovosti nebo kryptoměnou. Alternativy on-chain equity, které nemají vazbu na RWA, zahrnují Synthetix.

Ondo Finance – platforma DeFi pro tokenizaci RWA – nedávno tokenizovala krátkodobé americké státní dluhopisy, dluhopisy investičního stupně a podnikové dluhopisy s vysokým výnosem. Společnost Ondo také spustila Flux Finance, půjčovací protokol DeFi pro půjčování stabilních coinů bez povolení na základě tokenizovaných amerických státních dluhopisů.

Maple Finance – úvěrový trh založený na blockchainu s téměř 2 miliardami půjček, které vznikly – plánuje expanzi na financování pohledávek až do velikosti 100 milionů $ a podporu amerického ministerstva financí a refinancování pojištění.

Centrifuge (CFG) — řetězový ekosystém pro strukturované úvěry zaměřený na sekuritizaci a tokenizaci dříve nelikvidních dluhů, zvýšil celková aktiva ve výši 298 milionů USD. Jeho tokenizovaná aktiva byla integrována do DeFi, včetně 220 milionů USD v rizikově vážených aktivech na MakerDAO.

Goldfinch (GFI) – decentralizovaný úvěrový protokol – má hodnotu aktivní půjčky 101 milionů dolarů. Platforma umožňuje vytvářet juniorské a seniorské tranše pro aktiva zaměřená na rozvíjející se trhy, což umožňuje dolaďovat profily riziko/odměna.

Blocksquare (BST) – Začal pracovat na BST již v roce 2018 a již mnoho let působí jako tým pro tokenizaci aktiv. Její produkt, Ocenpoint.fi, spravuje nemovitostní aktiva ve výši 45 milionů USD, průměrný APY 4,9 % a 52 realitních projektů umístěných ve 12 lokalitách po celém světě. Formální projekty RWA patří k serióznímu směru tokenizace.

Od této chvíle nabízejí kreditní protokoly vyšší výnosy než většina protokolů DeFi. APY poskytované každou dohodou jsou následující:

Maple Finance: 8,31 %

Centrifuga: 9,31%

Stehlík: 8,31 %

V současné době jsou výchozí částky těchto dohod následující:

Maple Finance: 69,3 milionů dolarů

Centrifuga: 2,6 milionu dolarů

Stehlík: Nikdy nečelil výchozímu stavu

Budoucí trendy

Veřejný řetězec vrstvy 1 založený na RWA

V současnosti jsou nejpopulárnější protokoly RWA nasazeny na blockchainech vrstvy 1 bez oprávnění, jako jsou Ethereum a BNB. Zatímco nasazení na blockchain bez povolení má určité výhody, jako je snadný vývoj a efekty krypto-nativní sítě, existují také provozní a technické nevýhody.

Strukturálně jsou blockchainy bez povolení veřejné a nepodléhají žádné regulační nebo povolené logice. Mnoho protokolů RWA, zejména těch, které do blockchainu přinášejí cenné papíry nebo aktiva založená na úvěrech, podléhá regulačním předpisům a omezuje používání svých protokolů na subjekty, které prošly přísnými procesy KYC/KYB. Povolená povaha těchto RWA protokolů je strukturálně nekonzistentní s veřejným volně plovoucím přístupem, který poskytují blockchainy bez povolení. Současné protokoly RWA proto přijímají kombinaci měkkých a tvrdých řešení pro omezení přístupu na jejich platformy a v souladu s předpisy (např. ruční přidávání adres peněženek na seznam povolených adres, omezená rozhraní front-end, přístup k účtu s tokenem).

Provozně zavedené standardy tokenů a transparentnost blockchainů bez povolení nemusí být v kontextu protokolů RWA vhodné. Tokenový standard pro blockchainy bez oprávnění, který umožňuje vývoj a efektivní provoz chytrých kontraktů pro aplikace DeFi. Tyto konvence však mohou být omezující a provozně často nepředstavují charakteristiky skutečných aktiv. Pokud má například podnikový dluhopis při splatnosti balonovou platbu a byl by označen jako RWA, pak současné standardy označování nemusí zachycovat svévolnou platební logiku tohoto typu aktiv.

Kromě toho jsou všechny operace a transakce na blockchainu bez povolení transparentní a lze je kontrolovat ve veřejné knize. Na některých trzích RWA mohou existovat některé citlivé informace, které je třeba zachovat jako důvěrné. Například, pokud má být nemovitost reprezentována jako RWA, osoba prodávající nemovitost nebo osoba, která nemovitost kupuje, nemusí chtít sdělit přesnou polohu z důvodu ochrany soukromí. V reakci na strukturální a provozní omezení se vyvíjí vlastní vrstva 1, která splňuje jedinečné a povolené potřeby protokolu RWA.

Například Inatain Markets nedávno spustil podsíť Avalanche navrženou speciálně pro on-chain emise a obchodování s cennými papíry krytými aktivy. Dalším příkladem je Provenance Blockchain, vrstva 1 vytvořená pro bezproblémovost a bezpečnost.

Shrnout

Vyčerpání narativů DEFI a trh s reálnými aktivy Charakteristiky DEFI, jako je komposovatelnost, transparentnost, nízké poplatky a vysoká efektivita, přinesly více příležitostí k bolestivým bodům tradičních reálných aktiv, jako je například neefektivita a vysoká cena poskytuje více možností pro offline firemní půjčky, které byly původně dostupné pouze pro skupiny v určitém regionu, po tokenizaci je lze propojit s globálním trhem, což umožňuje vypůjčovatelům a věřitelům poskytovat odpovídající transakční fondy. V poslední době, s krizí důvěry způsobenou bankrotem bank, tržní hodnota tokenizace zlata přesáhla 1 miliardu amerických dolarů a příběh o DEFI zmocňujících offline aktiva může přijít.

související odkazy

Blog Chainlink: Tokenizing Real World Assets (RWA): Škálování DeFi na globální úroveň

Blockworks: Co jsou aktiva v reálném světě? DeFi nejnovější výnos

Coingecko: Real World Assets (RWA) v kryptoprostoru a RWA tokeny, které stojí za zhlédnutí

Webová stránka analýzy dat protokolu RWA: https://app.rwa.xyz/#protocols

Výzkumná zpráva Binance RWA PDF: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf