Jak funguje partnerství mezi tvůrci trhu a projekty na trhu kryptoměn?

Dnešní trh s digitálními aktivy se vyvinul v obrovské globální odvětví, které přitahuje stále více investorů a institucí k účasti. S tím, jak se rozsah trhu stále rozšiřuje a počet účastníků trhu se zvyšuje, se však stabilita a spravedlnost trhu stávají stále důležitějšími otázkami.

Autor proto na základě nedávného incidentu Arbitrum představil konkrétní mechanismus tvůrce trhu tokenů (MM) a možnosti potenciálních porušení a také předložil svůj osobní názor na potřebu většího zveřejňování projektů v této oblasti.

Proč v současných krypto projektech obchodují tvůrci trhu (MM)?

V minulosti projekty obvykle podporovaly likviditu poskytováním tokenů jako pobídky pro pooly v řetězci. Nyní však budou poskytovat pobídky sofistikovaným tvůrcům trhu, aby poskytovali likviditu na centralizovaných burzách (CEX).

Tento posun má zvýšit efektivitu zjišťování cen a snížit náklady pro všechny zúčastněné strany.

Na CEX je zjišťování cen efektivnější díky větší likviditě. Kromě toho jsou tvůrci trhu schopni poskytovat kupujícím a prodávajícím lepší nákupní a prodejní ceny, čímž se trh stává atraktivnějším.

Jak krypto projekty motivují tvůrce trhu?

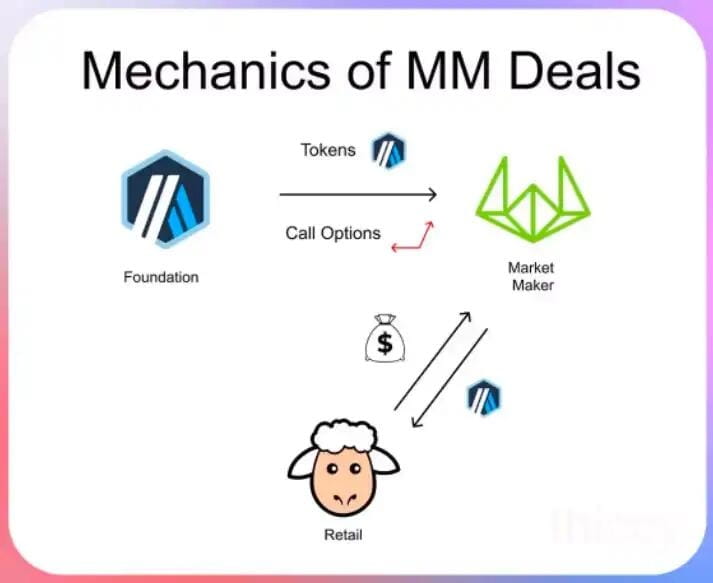

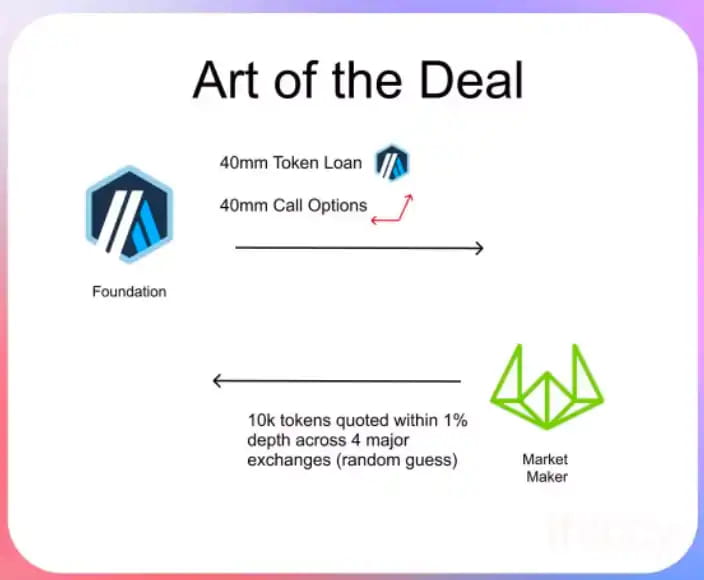

Projekty obvykle poskytnou tokenové půjčky tvůrcům trhu na jeden rok, během kterého budou tokeny poskytovány s nulovými náklady na call opce. Konkrétně bude projekt půjčovat tokeny tvůrcům trhu (obvykle 3-5) a vyžaduje, aby tvůrci trhu zaručili velikost trhu a spready během výpůjčního období.

Proč projekty potřebují půjčovat coiny tvůrcům trhu?

Tvůrci trhu potřebují tokenové půjčky, aby zajistili, že budou mít ve svých operacích dostatečné zásoby, aby zvládli případnou nadměrnou nákupní poptávku.

Zároveň musí tvůrci trhu provádět efektivní výpůjční operace, aby v případě potřeby kompenzovali nadměrnou poptávku kupujících.

Tokenové půjčky mají často nulové nebo velmi nízké úrokové sazby. Zatímco tvůrci trhu potřebují tokeny, aby zajistili likviditu, nechtějí vynakládat obrovské výpůjční náklady.

Půjčování tokenů je proto běžným pobídkovým mechanismem, který může tvůrcům trhu poskytnout potřebné tokeny na podporu likvidity trhu a zároveň snížit nákladovou zátěž tvůrců trhu.

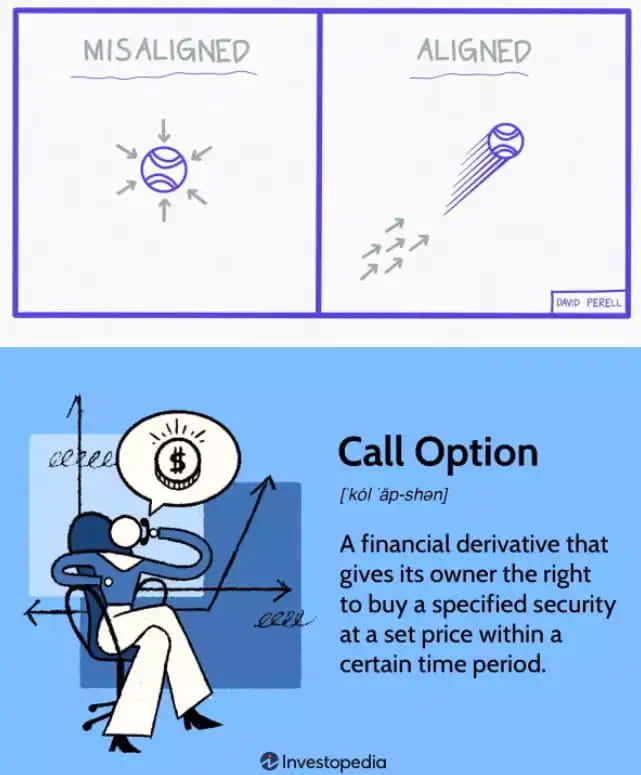

Proč dávat tvůrcům trhu call opce?

Tvůrci trhu musí zaplatit cenu za poskytování služeb likvidity. Projekty se k zaplacení této ceny často rozhodnou použít tokeny spíše než hotovost, protože tokeny jsou likvidnější a funkčnější.

Aby se však tvůrcům trhu zabránilo v okamžitém prodeji tokenů, a tím ovlivňování tržní ceny a zájmů investorů, dávají účastníci projektu obvykle tvůrcům trhu call opce, aby dosáhli konzistentnosti pobídek. Pokud cena tokenu poroste, tvůrci trhu mohou získat více zisků a ze zhodnocení tokenu může těžit i strana projektu.

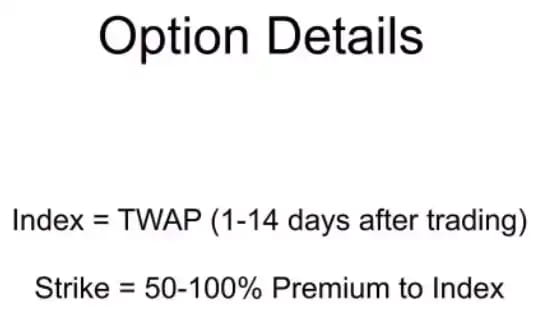

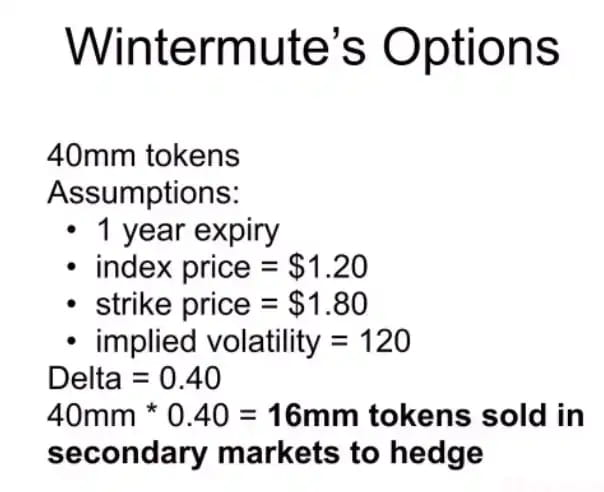

Jak se určuje realizační cena call opce, pokud token ještě nezačal obchodovat?

V tomto případě se strana projektu rozhodne nastavit realizační cenu kupní opce na prémii 50 % – 100 % indexové ceny. Vzhledem k tomu, že indexová cena může být obvykle stanovena na řetězci nebo na jiných trzích, realizační cena nemusí být po dokončení transakce známa.

Tento způsob stanovení realizační ceny kupních opcí může poskytnout tvůrcům trhu a účastníkům projektu jistou míru flexibility a může snížit transakční rizika. Pokud je cena tokenu vyšší než realizační cena, může tvůrce trhu získat zisk z rozdílu a realizovat výnos. Pokud je cena tokenu nižší než realizační cena, může se tvůrce trhu rozhodnout neuplatnit kupní opci a dát zvýšit příjem.

Příslušné mechanismy tvůrců trhu tokenů nejsou samy o sobě škodlivé. Problémem je, že tyto mechanismy často drobným investorům neodhalí informace.

Proto se účastníci otevřeného trhu cítí nespravedliví. Nemusí být schopni zjistit důležité informace o ceně a likviditě tokenu, a tak utrpí ztráty ve svých transakcích. Pokud projektová strana nebo tvůrce trhu jasně sdělí tyto informace investorům, může být celý trh transparentnější a spravedlivější, čímž se sníží ztráty investorů a zvýší se důvěra účastníků trhu.

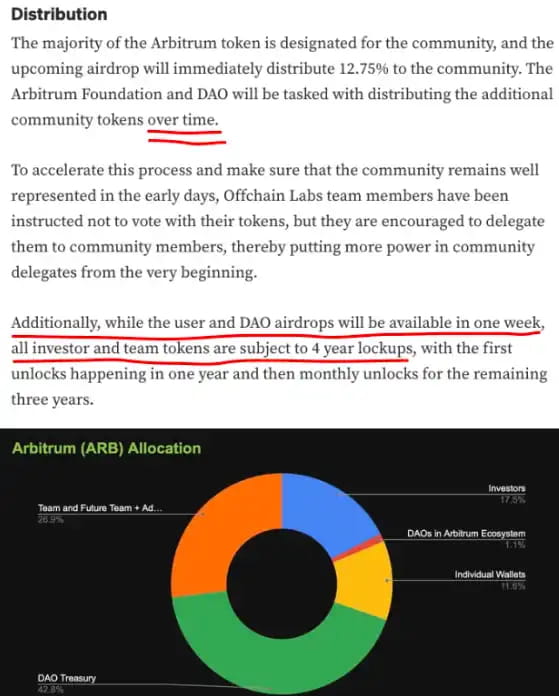

Pojďme se podívat na nedávný incident Arbitrum.

V dokumentu není žádná zmínka o obchodních podmínkách tvůrce trhu s tokeny, takže je pro investory obtížné porozumět jednání a potenciálnímu dopadu tvůrce trhu.

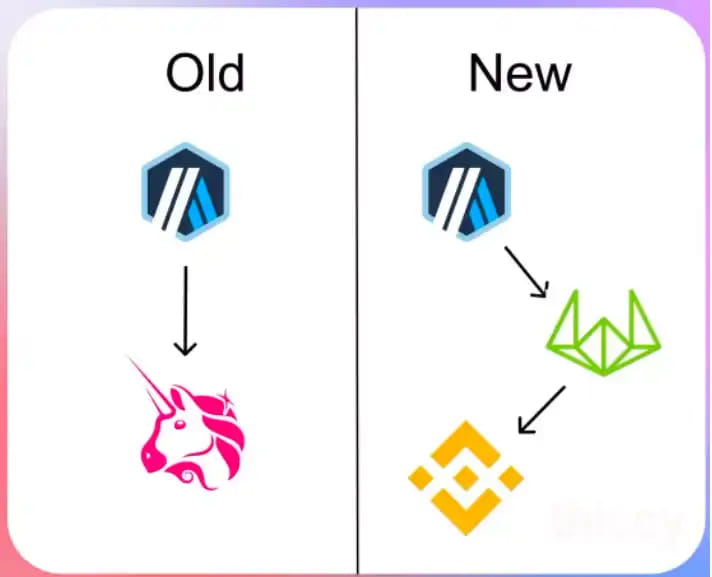

Ještě důležitější je, že dokument jasně neuvádí, zda je Wintermute (tvůrce trhu) investorem Arbitrum, což může vést ke střetu zájmů a morálnímu hazardu.

Drobní investoři při investičních rozhodnutích vycházejí při analýze a rozhodování z předpokladu uvedeného v dokumentu, že pouze 1,275 miliardy tokenů je jedinou nabídkou na sekundárním trhu. Ale není tomu tak, což vede k nečekaným situacím.

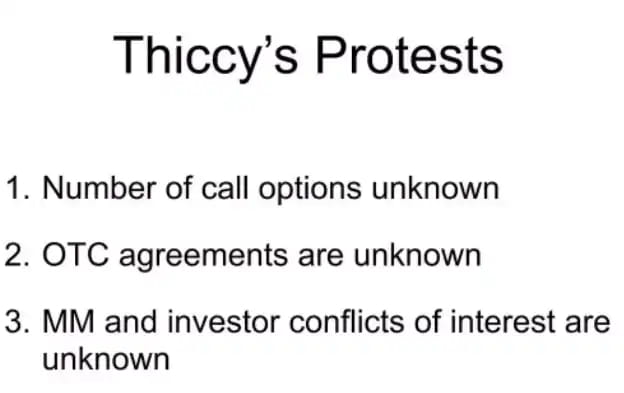

1. Počet call opcí není znám

Tyto call opce v podstatě zvýší oběžnou nabídku tokenu, a proto způsobí ovlivnění ceny tokenu a likvidity.

Aby si tvůrci trhu zachovali neutralitu trhu, potřebují zajistit deltu call opcí prodejem tokenů. V tomto procesu tvůrci trhu prodávají velké množství tokenů, čímž efektivně zvyšují nabídku tokenů, ale tato data nejsou včas veřejně sdělována investorům.

Uvádí se, že zajišťovací transakce společnosti Wintermute (tvůrce trhu) přidaly na sekundární trh nejméně 16 milionů tokenů, což je také jeden z důvodů vedoucích k nestabilní nabídce tokenů a kolísání cen.

2. Podmínky OTC transakcí nejsou známy

Dalším problémem je, že nadace prodala tokeny v hodnotě 10 milionů dolarů prostřednictvím mimoburzovní transakce se společností Wintermute (tvůrce trhu).

Tyto operace však nebyly retailovým investorům oznámeny před uskutečněním obchodů. Ve skutečnosti byli investoři o této informaci informováni až po dokončení transakce.

Přitom v původním dokumentu není zmínka o tom, zda má nadace právo prodávat tokeny v tak krátké době.

3. Postavení investorů a tvůrců trhu je nejasné

V případě Arbitrum není jasné, zda je Wintermute (tvůrce trhu) investorem projektu.

Zejména pro drobné investory je důležité porozumět vztahu mezi investory a tvůrci trhu. Měli by jasně rozumět úloze tvůrců trhu na trhu a zdrojům zisků, aby mohli správně posoudit tržní rizika a příležitosti.

Zde je slavná strategie od Alamedy:

Maloobchodní investoři utrpěli při tomto incidentu dvojitou ránu, nejprve byli nuceni přijmout další tokeny, které jim byly předány, aniž by o tom byli informováni.

Arbitrum se poté také pokusilo propašovat falešné schéma decentralizace, ale nakonec bylo odhaleno, což způsobilo pokles ceny tokenu.

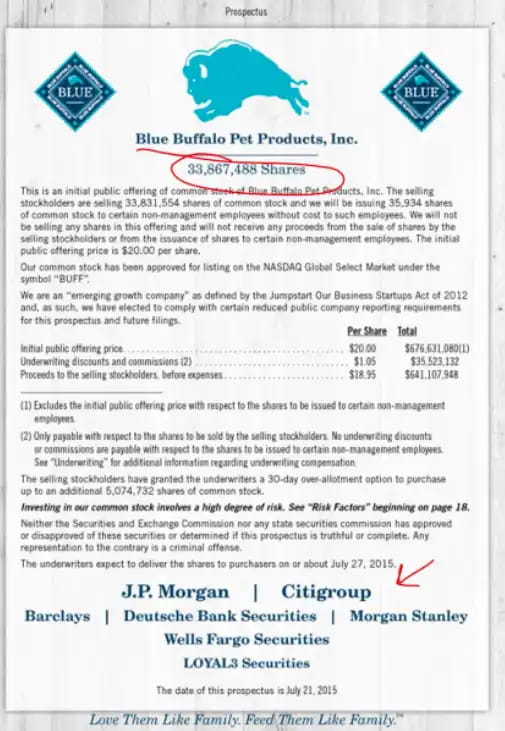

Existuje důvod, proč IPO v Tradfi vyžaduje, aby prospekt jasně popisoval následující:

Počet akcií v oběhu;

cena prvotní veřejné nabídky;

upisovatelé zapojení do transakce;

Zisky a dividendy přijaté upisovateli.

Tyto informace jsou pro investory velmi důležité, protože poskytují komplexní a transparentní informace o společnosti a akciích a pomáhají investorům činit informovaná investiční rozhodnutí.

Samozřejmě existuje další důvod, proč existují zákony o obchodování zasvěcených osob. Účastníci, kteří drží velké množství tokenů nebo vlastní interní informace, jsou povinni zveřejnit své operace na sekundárním trhu. To pomáhá chránit integritu a transparentnost trhu.

Na trhu s kryptoměnami však občas dochází k některým nevyhovujícím operacím, jako je umístění velkého množství tokenů na trh. Tyto operace mají často negativní dopad na trh a způsobují investorům škody, které nelze tolerovat.

Pro rozvoj tokenového trhu je velmi důležitá transparentnost a férovost. Události minulého týdne způsobily tomuto odvětví mnoho škod a také to ukazuje, že ve stávajících pravidlech a mechanismech existují určité nedostatky a mezery.

Na současném trhu tokenů se mnoho investorů a obchodníků potýká s informační asymetrií a nejistotou trhu. Tato situace ovlivňuje nejen důvěru a zájmy investorů, ale může také brzdit rozvoj a inovace celého trhu.

Proto potřebujeme přísnější dohled a transparentnější tržní pravidla, abychom podpořili stabilitu a spolehlivost trhu. Pouze posílením transparentnosti a spravedlnosti trhu lze přilákat více investorů a účastníků, aby se připojili k tomuto odvětví.

Věřím, že společně dokážeme vybudovat společenskou smlouvu, která vyžaduje, aby budoucí projekty poskytovaly transparentnější a otevřenější informace a pravidla.

Jako investoři a účastníci můžeme podniknout kroky k dosažení tohoto cíle. Například nenakupování tokenů řízení, které neposkytují dostatečné informace a zveřejňování, nebo hlídání poctivosti a transparentnosti trhu prováděním většího průzkumu, vyšetřování a dohledu nad trhem.

Zároveň emitenti tokenů a tvůrci trhu také musí převzít odpovědnost a poskytovat více informací a zveřejňování, aby vyhověli potřebám investorů a trhu. Pouze prostřednictvím spolupráce a společného úsilí může být trh tokenů bezpečnější, spravedlivější a spolehlivější, a tím vytvořit více příležitostí a výhod pro všechny účastníky trhu.