V době, kdy tržní sentiment nadále oslabuje, jsou kryptoměny opakovaně označovány jako "konec cyklu". Pokles cen není způsoben selháním fundamentů, ale je výsledkem dočasného stažení likvidity. Obnova amerického fiskálního účtu, vyčerpání nástrojů pro zpětné odkupy, vládní pozastavení a posílení zlata společně odčerpaly prostředky, které měly směřovat k aktivům s dlouhou dobou splatnosti, což vedlo k tlaku na Bitcoin a aktiva jako SaaS.

Současně je třeba být obezřetný vůči "chybnému narativu" kolem měnové politiky. Trh obecně považuje Kevina Warsha za jestřába, ale vyjádření od Druckenmillera naznačuje, že jeho politické myšlenky jsou bližší éře Greenspana: umožnit ekonomice běžet na hraně přehřátí a spoléhát na zvýšení produktivity k zmírnění inflace. V rámci této struktury je pravděpodobnější, že v budoucnu dojde k poklesu úrokových sazeb a společnému uvolnění likvidity na straně fiskální politiky.

Z pohledu plného cyklu je čas často důležitější než cena. V krátkodobém horizontu mohou riziková aktiva zůstat pod tlakem; ale s postupným uvolňováním likviditních omezení může být současná pesimistická narace přeoceněna.

Chybné narace... a některé nesourodé myšlenky

Chci sdílet některé myšlenky, které jsem měl o tomto víkendu, když jsem psal GMI, doufám, že vám to pomůže uklidnit emoce a získat zpět trochu důvěry. Ujměte se pohodlně, nalijte si sklenku vína nebo si udělejte kávu... Tyto myšlenky jsem původně chtěl nechat pro GMI a Pro Macro, ale vím, že teď opravdu potřebujete být utěšeni.

„Velká narace“

Nyní populární velká narace je: Bitcoin a celý kryptomarket už selhal. Cyklus skončil, všechno se rozpadlo a už si nemůžeme užívat hezké věci. Úplně se odpojil od jiných aktiv - buď za to může CZ, nebo BlackRock, nebo někdo jiný.

Upřímně, to je opravdu velmi lákavá past narace... zejména když se každý den probouzíte a vidíte, jak cena znovu a znovu klesá.

Ale včera mi jeden klient hedgeového fondu GMI poslal stručnou zprávu a zeptal se: Je teď čas koupit akcie SaaS? Už jsou velmi levné; nebo je to tak, jak naznačuje současná narace, že Claude Code už „zabil“ SaaS?

Rozhodl jsem se proto důkladně prozkoumat. To, co jsem našel, přímo zničilo naraci „BTC už nefunguje“ a „SaaS už skončil“.

Protože grafy SaaS a BTC jsou identické.

UBS SaaS index vs Bitcoin

To znamená, že existuje faktor, který jsme všichni ignorovali a který má vliv...

Tento faktor je: kvůli dvěma zastavením a problémům na úrovni „trubek“ amerického finančního systému byla likvidita v USA neustále potlačována. (Proces „uvolňování“ reverse repo nástroje byl ve skutečnosti dokončen již v roce 2024.)

Proto rekonstrukce TGA (obecného účtu ministerstva financí) v červenci a srpnu neměla odpovídající měnové hedgingové mechanismy.

Výsledkem je, že tržní likvidita byla přímo odčerpána.

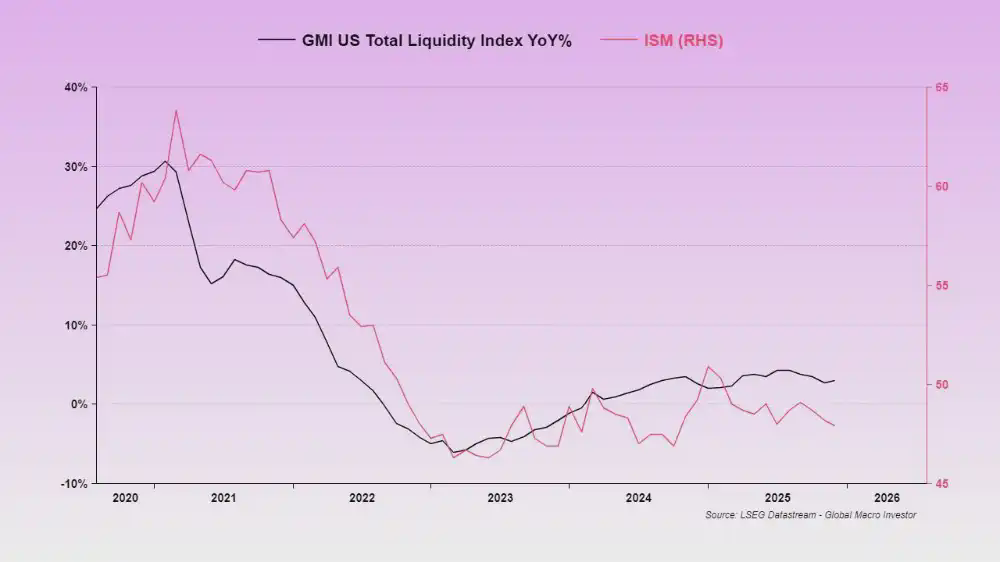

Doposud slabá likvidita je přesně důvodem, proč ISM index zůstává na nízkých úrovních.

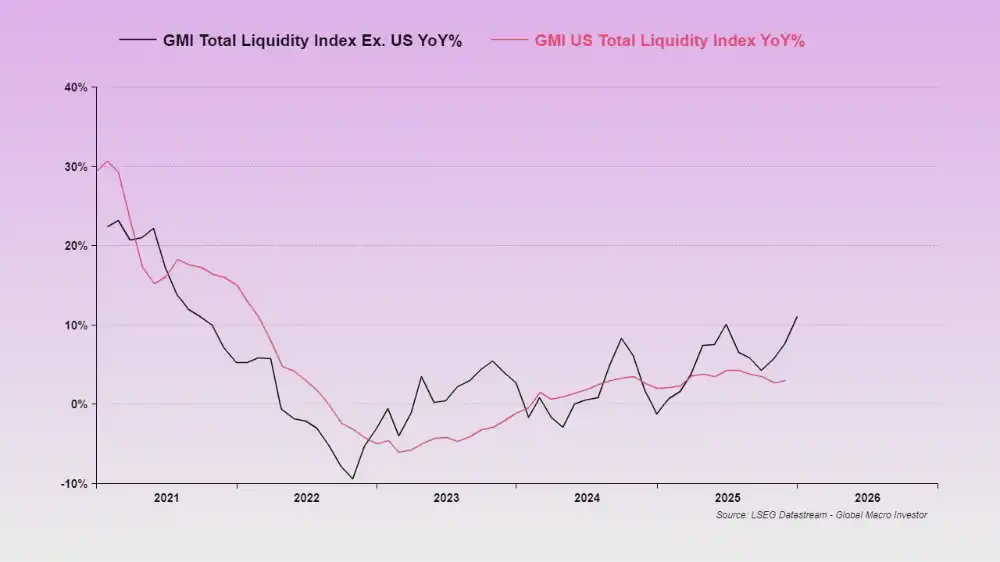

Obvykle používáme globální celkovou likviditu (Global Total Liquidity, GTL), protože z dlouhodobého hlediska má nejvyšší korelaci s BTC a Nasdaq indexem (NDX).

Ale v této fázi je jasně dominantní americká celková likvidita (US Total Liquidity) - protože USA jsou stále klíčovým dodavatelem globální likvidity.

V tomto cyklu globální celková likvidita (GTL) již předběhla americkou celkovou likviditu (USTL), a nyní se blíží oživení likvidity - ISM se také začne zlepšovat.

A to je klíčový důvod, jaký ovlivňuje SaaS a BTC.

Tyto dvě třídy aktiv jsou v zásadě nejdéle trvajícími aktivy; když dojde k fázovému poklesu likvidity, přirozeně budou celkově znovu ohodnoceny.

Mezitím vzestup zlata téměř vyčerpal veškerou okrajovou likviditu v systému - prostředky, které by původně mohly směřovat k BTC a SaaS, byly „převzaty“ zlatem.

V podmínkách nedostatečné likvidity, která nemůže současně podporovat všechna aktiva, je ta nejrizikovější část, která je jako první zasažena.

To je realita trhu.

Nyní, americká vláda opět zastavila činnost.

Ministerstvo financí na to vlastně udělalo hedging: po posledním zastavení činnosti nepoužilo prostředky z TGA (obecného účtu ministerstva financí), ale naopak do něj i nadále přidávalo peníze - což znamená další odčerpání tržní likvidity.

To je přesně „likviditní vakuum“, kterému čelíme, a také důvod, proč jsou cenové pohyby tak kruté.

V tuto chvíli není žádná likvidita, která by mohla proudit do našeho milovaného kryptomarketu.

Nicméně, známky naznačují, že toto zastavení by mohlo být vyřešeno během tohoto týdne a to bude poslední likviditní překážka, kterou je třeba překonat.

Již dříve jsem několikrát zmiňoval riziko tohoto zastavení. Brzy se to stane obrazem v zrcadle, a my se můžeme skutečně přesunout do další fáze - období povodní likvidity, které společně podpoří faktory jako úprava eSLR, částečné uvolnění TGA, fiskální stimulace a snížení sazeb.

V konečném důsledku se vše točí kolem střednědobých voleb.

V obchodování na plný cyklus je často „čas“ důležitější než „cena“. Ano, cena může být drsně zasažena; ale pokud se čas prodlouží a cyklus pokračuje, vše se spraví samo a „čelist krokodýla“ nakonec zaklapne.

To je také důvod, proč opakovaně zdůrazňuji „trpělivost (PATIENCE)“.

Věci potřebují čas se vyvinout, a když se každý den díváte na P&L, jen to poškozuje vaše duševní zdraví, aniž by to zlepšilo výkon vašeho portfolia.

O „chybné naraci“ Fedu

Když mluvíme o snížení úrokových sazeb, nyní je na trhu ještě jedna rozšířená chybová narace: že Kevin Warsh je jestřáb.

To je naprostá blbost.

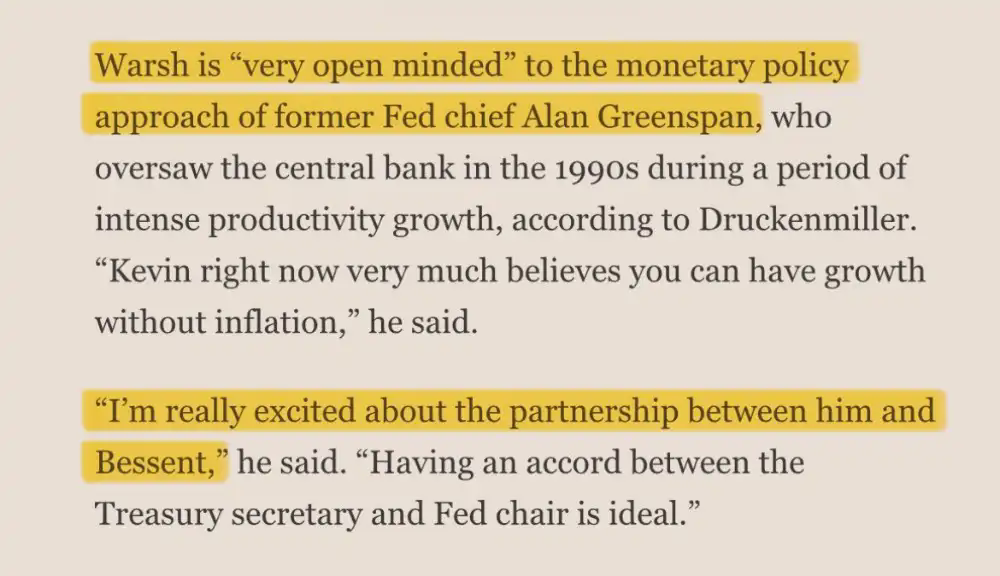

Tyto výrazy jsou založeny především na některých výrocích před 18 lety. Úkolem a posláním Warsh je replikovat operační scénář z éry Greenspana. Trump to řekl, stejně jako Bessent.

Detaily by se daly rozvést příliš dlouho, ale základní význam je jediný: snížit úrokové sazby, aby ekonomika běžela rychleji, zároveň s předpokladem, že zvýšení produktivity přinesené AI potlačí základní CPI. Stejně jako v období 1995–2000.

Warsh skutečně nemá rád rozšiřování bilance, ale nyní systém dosáhl omezení rezerv, takže je téměř nemožné změnit současnou cestu. Pokud by to tvrdě změnil, trh s úvěry by byl okamžitě roztržen.

Takže závěr je jednoduchý: Warsh sníží úrokové sazby, ale nic jiného neudělá.

Umožní Trumpovi a Bessentovi, aby se dostali k likviditě prostřednictvím bankovního systému. A Miran pravděpodobně silně prosadí celkové snížení eSLR, což celému procesu dodá další impuls.

Pokud mi nevěříte, věřte Druckovi.

Warsh má velmi otevřený a pozitivní postoj k myšlenkám měnové politiky bývalého předsedy Fedu Alana Greenspana, pevně věří, že ekonomický růst může být dosažen bez vyvolání inflace.

Vím, že když vše vypadá tak bezútěšně, poslouchat jakoukoli optimistickou naraci se zdá být nesmírně nepříjemné. Naše pozice v Sui nyní vypadá jako hromada hnoje a začínáme být zmatení, co vlastně věřit a komu.

Ale co je nejdůležitější: tuto situaci jsme již zažili mnohokrát.

Když BTC klesne o 30 %, není neobvyklé, že malé altcoiny klesnou o 70 %; a pokud jsou kvalitní aktiva, rychlost jejich odrazu bývá obvykle také rychlejší.

Přiznání chyby (Mea Culpa)

Naší chybou v GMI bylo, že jsme si včas neuvědomili, že „americká likvidita“ je skutečně dominantní proměnnou v této fázi.

V minulých plných cyklech obvykle dominovala globální celková likvidita, ale tentokrát tomu tak není. Nyní je vše jasné - „Všechny kódy“ (The Everything Code) stále platí. Neexistuje žádné „odpojení“.

Jen jsme nečekali, nebo lépe řečeno podcenili kumulativní efekt této řady událostí: Reverse Repo byl vyčerpán → TGA byl zrekonstruován → vláda zastavila činnost → zlato prudce vzrostlo → opětovné zastavení.

Tento soubor kroků je velmi obtížné předem úplně předpovědět, a opravdu jsme podcenili jeho dopad.

Ale to vše se již blíží ke konci. Konečně. Brzy se můžeme vrátit do stavu „normálního provozu“.

Nemůžeme každý proměnný faktor přesně odhadnout, ale nyní máme jasnější pochopení situace,

A stále jsme extrémně optimističtí ohledně roku 2026 - protože velmi dobře víme, jaký je operační scénář Trumpa / Bessenta / Warsha.

Opakovaně nám to řekli. Naším úkolem je jen poslouchat a být trpěliví.

V investicích na plný cyklus je opravdu důležitý čas, nikoli cena.

Pokud nejste investor na plný úvazek, nebo pokud nemůžete snést tuto intenzitu volatility, vůbec to nevadí.

Každý má svůj vlastní styl.

Ale Julien a já jsme nikdy nebyli obchodníci na krátké období a upřímně, v tomhle jsme také dost špatní (nepříliš nás zajímají výkyvy v cyklu).

Nicméně, v investicích na plný cyklus máme za posledních 21 let ověřitelné a zpětně sledovatelné dlouhodobé výsledky, které patří mezi špičku v historii.

Samozřejmě, že musíme přidat varování: také se mýlíme. Rok 2009 je bolestivým příkladem.

Takže teď není čas na vzdání se.

Hodně štěstí, pojďme společně přivítat kurva epický rok 2026.

Kavalérie likvidity se blíží.