Růst stablecoinů by mohl vyčerpat bankovní vklady, přičemž regionální banky v USA jsou nejvíce vystaveny, varoval Geoff Kendrick ze Standard Chartered.

Stablecoiny představují skutečné riziko pro bankovní vklady jak globálně, tak ve Spojených státech, podle nové zprávy analytiků Standard Chartered.

Zpoždění zákona CLARITY v USA — návrhu zákona navrhujícího zakázat úroky z držení stablecoinů — je „připomínkou, že stablecoiny představují riziko pro banky,“ řekl Geoff Kendrick, globální vedoucí výzkumu digitálních aktiv ve Standard Chartered, ve zprávě, kterou v úterý viděl Cointelegraph.

„Odhadujeme, že vklady amerických bank klesnou o jednu třetinu tržní kapitalizace stablecoinů,“ řekl analytik a odkázal na trh stablecoinů s pevným kurzem k americkému dolaru v hodnotě 301,4 miliardy dolarů, jak měří CoinGecko.

Zjištění Standard Chartered přispívají k debatě o zákoně CLARITY u společností jako Coinbase, které stahují podporu, a CEO Circle Jeremy Allaire odmítá obavy z bankovních runů způsobených stablecoiny jako „zcela absurdní.“

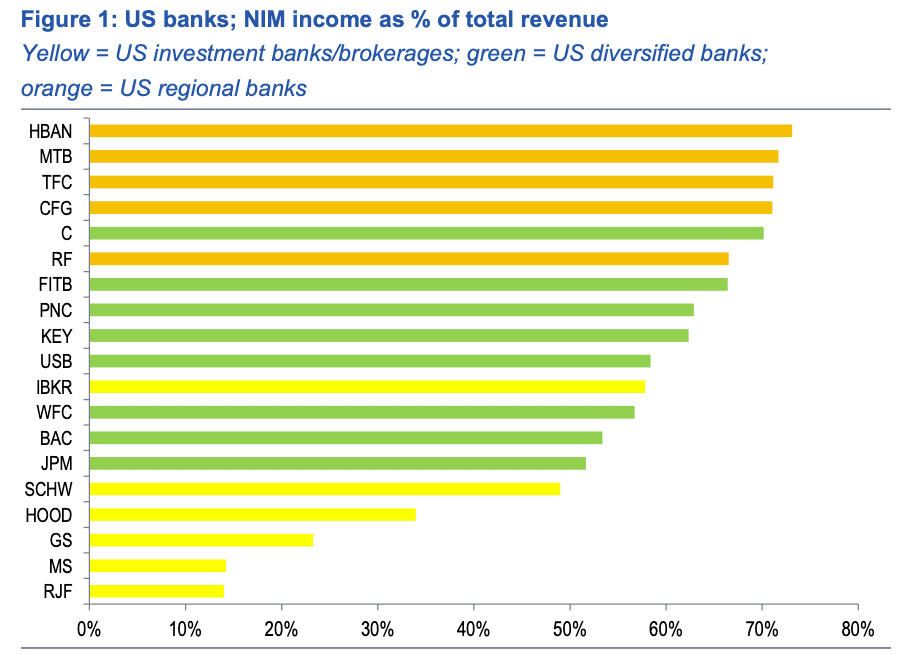

Regionální americké banky jsou nejvíce vystavené, investiční banky nejméně

Ve zprávě Kendrick zdůraznil čistou úrokovou marži (NIM) — klíčový ukazatel ziskovosti, který měří rozdíl mezi úrokem přijatým a úrokem zaplaceným, dělený průměrnými aktivy generujícími úrok.

„NIM jako procento celkových bankovních příjmů je nejpřesnějším měřítkem tohoto rizika, protože vklady pohánějí NIM a hrozí, že opustí banky v důsledku přijetí stablecoinů,“ řekl Kendrick.

„Zjišťujeme, že regionální americké banky jsou na tomto opatření vystavenější než diverzifikované banky a investiční banky, které jsou nejméně vystavené,“ dodal a citoval Huntington Bancshares, M&T Bank, Truist Financial a CFG Bank jako nejvíce vystavené.

Množství amerických bankovních vkladů, které jsou ohroženy přijetím stablecoinů, závisí na řadě faktorů, včetně umístění vkladů emitenta, domácí versus zahraniční poptávce a velkoobchodní versus maloobchodní poptávce, poznamenal analytik.

Tether a Circle drží pouze 0,02 % a 14,5 % rezerv ve vkladech v bankách

Pokud emitenti stablecoinů drží velký podíl svých vkladů v bankovním systému, kde jsou stablecoiny emitovány, tlak na bankovní runy by měl být snížen, napsal Kendrick a dodal:

„Myšlenka je taková, že pokud vklad opustí banku, aby se dostal do stablecoinu, ale emitent stablecoinu drží všechny své rezervy ve vkladech v bankách, nedojde k žádnému snížení čistého vkladu.“

Nicméně Tether a Circle — operátoři dvou největších stablecoinů na světě, USDT $1 a USDC $1 — drží pouze 0,02 % a 14,5 % svých rezerv ve vkladech v bankách, uvedl Kendrick a dodal: „Takže se děje velmi málo opětovných vkladů.“

Pokud jde o domácí versus zahraniční poptávku, Kendrick dospěl k závěru, že domácí poptávka vyčerpává místní bankovní vklady, zatímco zahraniční poptávka nikoli.

„Odhadujeme, že přibližně dvě třetiny poptávky po stablecoinech pochází v současnosti z rozvíjejících se trhů, takže jedna třetina pochází z rozvinutých trhů,“ napsal.

Dodává, že na základě předpokládané tržní kapitalizace ve výši 2 biliony dolarů by mohlo přibližně 500 miliard dolarů vkladů opustit banky rozvinutých trhů do konce roku 2028, zatímco přibližně 1 bilion dolarů by mohl opustit banky rozvíjejících se trhů.

Kendrick také uvedl, že Standard Chartered stále očekává, že zákon CLARITY bude schválen do konce prvního čtvrtletí 2026. Upozornil, že rizika bankovních runů nejsou omezena na stablecoiny, ale také vyplývají z „nevyhnutelného“ rozšíření reálných aktiv.

#Stablecoins #Binance #TradingCommunity #coinquestfamily #ClawdBotSaysNoToken